Баскин А.С., Боткин О.И. Основы экономической теории

Подождите немного. Документ загружается.

Общий продукт

(ТР)

-

общее количество произведенного продук-

та

в

натуральном выражении, которое возрастает по мере увеличения

использования переменного ресурса (фактора)

- х.

Средний продукт (АР) -

количество продукции, приходящееся

на

единицу использованного переменного фактора.

АР

= ТР :

х.

Предельный продукт

(МР)

-

дополнительное количество продук-

ции,

полученное вследствие увеличения переменного ресурса на одну

единицу.

где ДТР

-

увеличение общего продукта,

Дх

-

приращение переменного ресурса.

Строго математически количественное изменение выработки в резуль-

тате

изменения

на

1

единицу ресурса называется дискретным предельным

продуктом. Предельным называется прирост продукции, полученный при

бесконечно малых приращениях переменного ресурса (Дх -> 0):

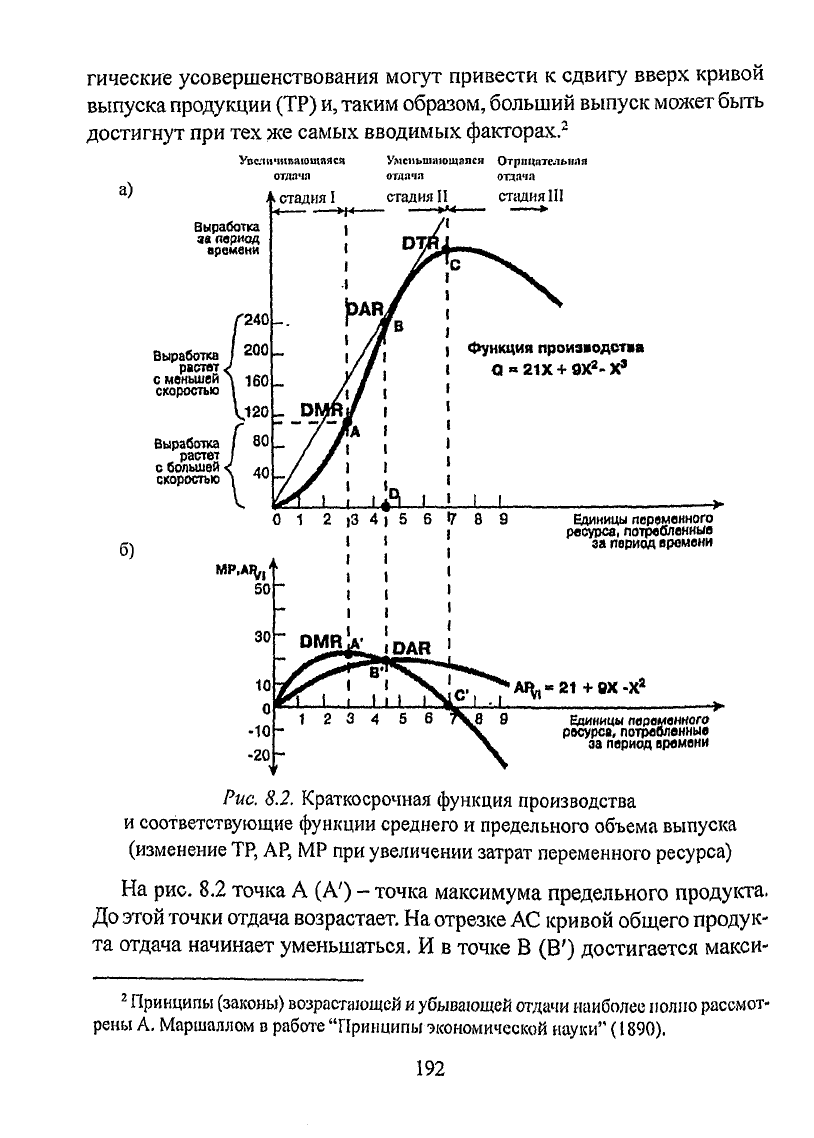

Отдача

от

переменного ресурса может быть постоянной, возраста-

ющей и убывающей. Наиболее типичным является случай, когда вна-

чале общий продукт возрастает (действует

принцип

возрастающей

отдачи), а

затем начинает убывать (действует

принцип

убывающей

отдачи).

Убывающая отдача иначе

-

убывающая производительность,

убывающая доходность фактора производства. Согласно этому

прин-

ципу, по мере увеличения затрат одного фактора при фиксированных

значениях остальных производственных факторов достигается точка,

в которой дополнительное использование переменного фактора

ведет

к

снижению объема выпуска продукции.

Принцип

убывающей отдачи применим

на

краткосрочном отрезке

времени, когда по меньшей мере один производственный фактор оста-

ется неизменным.

Закон

убывающей отдачи применим

к

определенной

технологии производства. Со временем изобретения

и

другие

техноло-

191

гические усовершенствования

могут

привести к

сдвигу

вверх

кривой

выпуска

продукции

(ТР)

и,

таким

образом,

больший выпуск может быть

достигнут

при

тех же самых вводимых факторах.

2

Рис. 8.2. Краткосрочная функция производства

и

соответствующие функции среднего и предельного объема выпуска

(изменение

ТР,

АР, МР при увеличении затрат переменного ресурса)

На

рис. 8.2 точка А (А') - точка максимума предельного продукта.

До

этой

точки

отдача возрастает.

На

отрезке

АС

кривой

общего продук-

та отдача начинает уменьшаться. И в точке В (В') достигается макси-

2

Принципы

(законы)

возрастающей

и

убывающей отдачи наиболее

полно

рассмот-

рены

А. Маршаллом в работе

"Принципы

экономической

науки" (1890).

192

мальная средняя отдача. Точка С (С) означает максимум общего про-

дукта,

в которой предельный продукт

(МР)

равен 0. При её достижении

отдача становится отрицательной, а дальнейшее увеличение перемен-

ного ресурса теряет смысл.

Рассмотрим случай, при котором капитал является фиксированным

производственным фактором, а

труд

- переменным, причем фирма мо-

жет увеличить объем производства только за счет использования боль-

шего количества

трудовых

ресурсов. Необходимо решить, сколько нуж-

но

нанять людей и какое количество продукции производить. Чтобы

принять

решение, нужно знать, как растет количество выпускаемой

продукции (Q) по мере увеличения количества используемых трудо-

вых ресурсов (L) (табл. 8.1).

Таблица 8.1

Результаты производства с одним переменным фактором

Затраты

труда

(L)

0

1

2

3

4

5

6

7

8

9

10

Затраты

капитала

(К)

10

10

10

10

10

10

10

10

10

10

10

Объем

выпуска

продук-

ции

(0)

0

10

30

54

80

95

108

112

112

108

100

Средний

продукт

AP-Q/L

_

10

15

18

20

19

18

16

14

12

10

Предельный

продукт

MP=AQ/AL

-

10

20

24

20

15

13

4

0

-4

-8

Предельный

продукт

в

денежном

выражении

MRP=MP

•

P

q

(при

Pq

=

2)

-

20

40

48

40

30

26

8

0

-8

-16

Таблица 8.1 показывает, что увеличение затрат

труда

дает

увеличение

объема выпуска. Максимальный объем достигается при найме 7 единиц

труда.

Но

такой объем выпуска не выгоден с точки зрения фирмы. Фирме

193

выгодно нанять только 4 единицы

труда.

При

этом достигается макси-

мальная средняя выработка (максимальная средняя производитель-

ность).

Такая максимальная выработка в расчете на единицу перемен-

ного ресурса достигается тогда, когда средний продукт равен

предельному продукту:

МР=АР.

До этой точки (пока

МР

> АР)

средний продукт растет,

а

затем (когда

МР<АР) средний продукт начинает

убывать.

Поэтому максимальная эф-

фективность использования переменного

ресурса

достигается при макси-

муме

АР.

В

точке максимума ТР

(в

нашем примере выпуск

112

единиц)

достигается максимальная эффективность использования постоянного

ресурса.

При

этом мы

не

учитываем цены

на

ресурсы и на продукт.

Даже

с

учетом

цен стадия III (см. рис.

8.2)

никогда

не будет

эффективной (при-

быльной) для фирмы. Наиболее прибыльной является стадия

II.

Подроб-

нее об этом пойдет речь

в

последнем параграфе данной лекции.

Произведение предельного продукта в физическом выражении (МР)

на

цену продукта (P

Q

) есть предельная доходность

ресурса

(MRP

X

):

MRP

X

=

MP

X

-P

O

.

Если рынок неконкурентный,

3

то

Привлечение каждой дополнительной единицы

ресурса

увеличива-

ет издержки фирмы. Дополнительные издержки на

ресурс

(в

физичес-

ком

выражении

-

МС

х

) есть

предельные

издержки на ресурсы

(MRC

X

).

MRC

x

=

МС

х

-Р

х

,

где Р

х

-

цена

ресурса.

Пока

MRP

>

MRC,

фирме выгодно применять дополнительные еди-

ницы

переменного

ресурса.

При

этом

ее

прибыль

будет

увеличиваться.

3

Об

этом

будет

подробно

сказано

в

лекции

10. MR-предельный

доход

(см.

после-

дний

параграф

данной

лекции).

194

Если

MROMRP,

то

необходимо сократить количество нанимаемого

переменного

ресурса ради увеличения

прибыли.

Ресурсы используют-

ся

наиболее

эффективно

при

такой

комбинации

ресурсов, когда:

Это

правило использования ресурсов: чтобы максимизиро-

вать

прибыль,

фирма должна привлекать дополнительные еди-

ницы

любого ресурса до тех пор, пока каждая дополнительная

единица дает прирост общего

дохода

фирмы, а не общих издер-

жек. Иначе говоря, фирма максимизирует прибыль

за

счет наилуч-

шего использования ресурсов тогда, когда по всем видам ресурсов

соотношение

предельной доходности ресурса и предельных издер-

жек

на ресурс равно

1:

Кривая

MRP

является

кривой

спроса на ресурс

(D

x

=

MRP

x

).

Этот

спрос более эластичен на рынке совершенной (чистой) конкуренции

и

менее эластичен на неконкурентном рынке.

8.2.

Издержки фирмы,

их

структура.

Средние

и

предельные

издержки. Правило минимизации издержек

Фирма

-

самостоятельная предпринимательская единица

с

пра-

вом юридического лица. Фирма может

владеть

и управлять одним или

несколькими предприятиями. Она может быть объединением "горизон-

тального" типа (все предприятия находятся на одной стадии производ-

ства), "вертикального" типа (предприятие

охватывает

размещение ста-

дии производственного процесса) и "конгломератом" (фирма включает

предприятия, оперирующие

во

многих отраслях).

Издержки включают фактические

расходы

в

виде денежных затрат.

Денежные затраты играют

важную

роль для

бухгалтерской

слулсбы, так

как

они

связаны

с

прямыми выплатами, производимыми компанией

195

другим

фирмам и отдельным

лицам,

с

которыми они производят опера-

ции.

Денежные затраты также включают альтернативные издержки

(о

чем речь пойдет дальше).

Источниками

издержек производства товаров

и

услуг

являются ис-

пользуемые ресурсы и технология. Фундаментальной отправной точ-

кой

анализа издержек является функциональная зависимость,

существу-

ющая

между

издержками производства

и

объемом выпуска.

Следует

различать издержки

в

краткосрочном и долгосрочном периодах.

Крат-

косрочным называется период, в

течение которого некоторые затра-

чиваемые фирмой ресурсы не

могут

быть изменены.

В

краткосрочном

периоде фирма имеет мало возможностей для изменения размера про-

изводственных площадей, основного оборудования, базовой техноло-

гии

и

руководителей. Объем выпуска продукции изменяется только

путем

увеличения или уменьшения использования переменных ресур-

сов (производительный

труд

непосредственно занятых в процессе про-

изводства работников, сырье

и

материалы).

Долгосрочный период -

период времени, достаточно продолжительный для того, чтобы фирма

была способна изменить все свои факторы производства. Поэтому

все

ресурсы

в

долгосрочном периоде являются переменными.

Издержки

фирмы подразделяются на

внешние и внутренние.

Внешние издержки

представляют собой

плату

поставщикам фак-

торов производства, которые являются самостоятельными

по

отноше-

нию

к

данной фирме

и не

принадлежат

к

числу

ее

владельцев.

К

ним

относятся:

заработная плата рабочих

и

служащих,

расходы

на

сырье

и

материалы, комиссионные вознаграждения торговым фирмам, процент

за

использование

кредита, расчеты за юридические консультации, транс-

портные

услуги,

амортизация,

страховые

платежи

и

др. Внешние

из-

держки называют

бухгалтерскими издержками, или

явными.

В

то же

время

в

процессе производства фирма может использовать

свои собственные ресурсы, которые

образуют

внутренние издержки.

Они

равны

доходу,

который можно было бы получить, если бы

фирма иначе (альтернативно) использовала свои собственные ре-

сурсы.

Бухгалтеры,

как

правило,

игнорируют две важные составляющие

альтернативных издержек.

Первая

-альтернативная стоимость владель-

ца.

Например, предприниматель мог бы заработать определенную сум-

196

му

дохода,

если бы он

по-другому

распорядился своим временем (не от-

крыл своего собственного

дела,

а

устроился

в

другом

месте

в

качестве

руководителя). Альтернативная стоимость времени предпринимателя есть

нормальная прибыль.

Нормальная

прибыль

-

это нормальная плата за

то, чтобы

удержать

предпринимателя как такового. Если он не

будет

по-

лучать

ее, то предпочтет работать по найму и получать заработную пла-

ту.

Второй элемент -

альтернативная стоимость финансового капитала

владельцев. Предположим, финансовый капитал мог бы быть использо-

ван

где-то

еще: вложен

в

операции на фондовой бирже, в

другую

фирму

или

даже

положен

на

срочный депозитный

счет.

Внутренние издержки

могут

включать ренту за использование земли.

Сумма внутренних и внешних издержек представляет экономи-

ческие издержки

фирмы.

Знание экономических издержек позволяет

фирме принять решение о направлении деятельности. (Об этом пойдет

речь

в

параграфе

4

данной лекции).

Издержки производства

в

краткосрочном периоде подразделяются

на

постоянные и переменные (см. рис.

8.3).

Внешние

]

Экономические

Г

Постоянные (TFC)

(общие) издержки

+

Г

фирмы (ТС)

1 +

Внутренние] [Переменные (TVC)

Рис. S.3. Общие издержки фирмы

Постоянные

издержки (TFC) -

это издержки, которые не зависят

от объема выпуска фирмы и должны быть выплачены,

даже

если фир-

ма ничего не производит. Постоянные издержки связаны

с

самим суще-

ствованием фирмы и зависят от количества постоянных ресурсов и со-

ответствующих

цен этих ресурсов. К ним относятся: заработная плата

руководителей высшего звена, проценты по кредиту, амортизация, арен-

да площадей, стоимость долевого капитала

и

страховые

выплаты.

Переменные издержки (TVC) -

это такие издержки, величина кото-

рых меняется

в

зависимости от объема выпуска

продукции,

это

сумма

рас-

ходов

фирмы

на

переменные ресурсы, применяемые

в

процессе производ-

ства: заработная плата производственного персонала, сырье и материалы,

плата за электроэнергию и топливо, транспортные расходы. Переменные

издержки увеличиваются по мере увеличения объема производства.

197

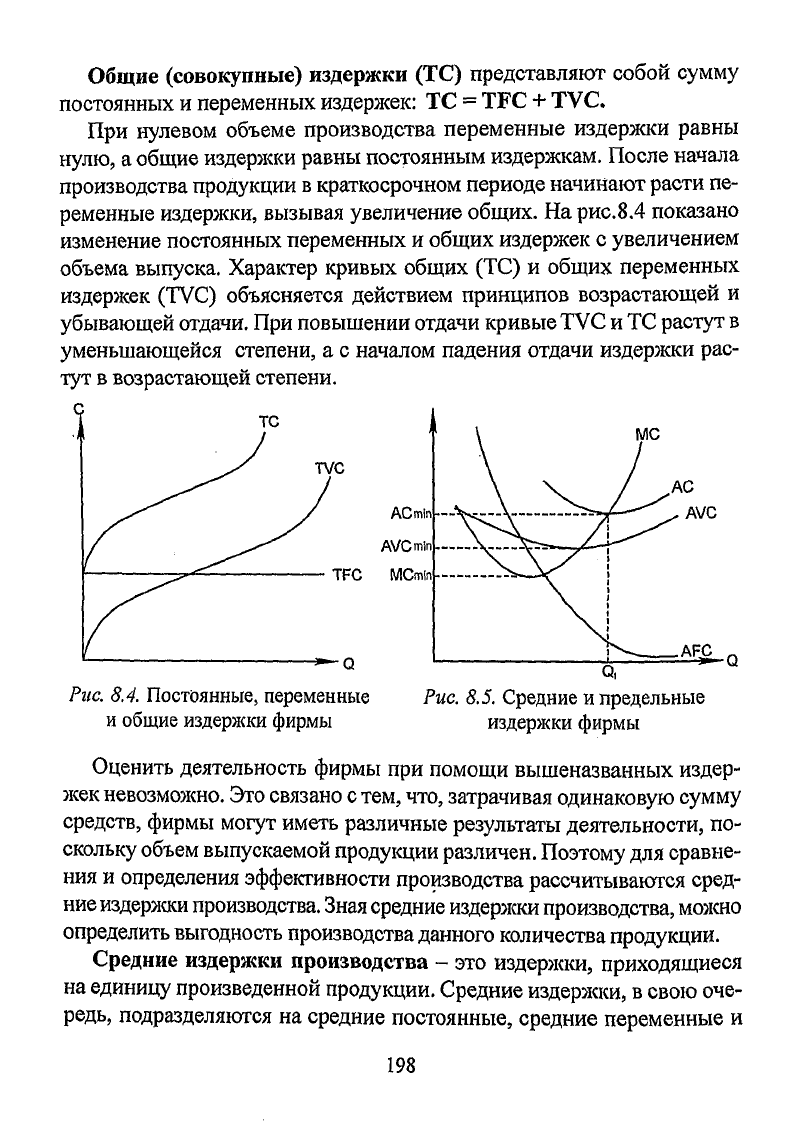

Общие (совокупные) издержки (ТС)

представляют собой

сумму

постоянных

и

переменных издержек:

ТС

=

TFC

+

TVC.

При

нулевом объеме производства переменные издержки равны

нулю,

а

общие издержки равны постоянным издержкам. После начала

производства продукции

в

краткосрочном периоде начинают расти пе-

ременные издержки, вызывая увеличение общих. На рис.8.4 показано

изменение

постоянных переменных

и

общих издержек

с

увеличением

объема выпуска. Характер кривых общих (ТС)

и

общих переменных

издержек (TVC) объясняется действием принципов возрастающей

и

убывающей отдачи. При повышении отдачи кривые TVC и ТС

растут

в

уменьшающейся степени,

а с

началом падения отдачи издержки рас-

тут

в

возрастающей степени,

с

Puc. 8.4.

Постоянные,

переменные

и

общие издержки фирмы

Q,

Рис. 8.5. Средние и предельные

издержки фирмы

Оценить

деятельность фирмы при помощи вышеназванных издер-

жек

невозможно.

Это связано с тем, что, затрачивая одинаковую

сумму

средств, фирмы

могут

иметь различные

результаты

деятельности, по-

скольку объем выпускаемой продукции различен. Поэтому для сравне-

ния

и

определения эффективности производства рассчитываются сред-

ние

издержки производства.

Зная

средние издержки производства, можно

определить выгодность производства данного количества продукции.

Средние издержки производства - это

издержки, приходящиеся

на

единицу произведенной продукции. Средние издержки,

в

свою оче-

редь, подразделяются

на

средние постоянные, средние переменные

и

198

средние общие.

Средние постоянные издержки (AFC)

представляют

собой постоянные издержки в расчете на единицу продукции.

AFC-™.

Q

где Q-количество произведенной продукции.

Так

как

постоянные

издержки не изменяются

в

зависимости от объема

выпуска,

средние постоянные издержки

сокращаются по мере увеличе-

ния

количества производимой продукции. Поэтому кривая AFC, отража-

ющая динамику средних постоянных издержек, непрерывно понижается

по

мере роста производства,

но не

пересекает ось объема производства

(см.

рис. 8.5). Например, если TFC =

100 000

руб., при объеме производ-

ства равном 10

единицам

AFC

=

10 000 руб.,

при

Q=20

ед.

AFC

=

5000

руб.,

при

Q =

50

ед. AFC

=

2000

руб., при Q

=

100

000 ед. AFC

=

1

руб.

Средние

переменные

издержки (AVC)

представляют собой пере-

менные

издержки на единицу продукции:

TVC

Q

Средние переменные издержки подвержены действию принципов

возрастающей

и

убывающей отдачи факторов производства. Кривая

AVC имеет

дугообразную

форму. Под воздействием принципа возрас-

тающей отдачи средние переменные первоначально падают, но,

дос-

тигнув определенной точки, начинают возрастать

под

воздействием

принципа

убывающей отдачи.

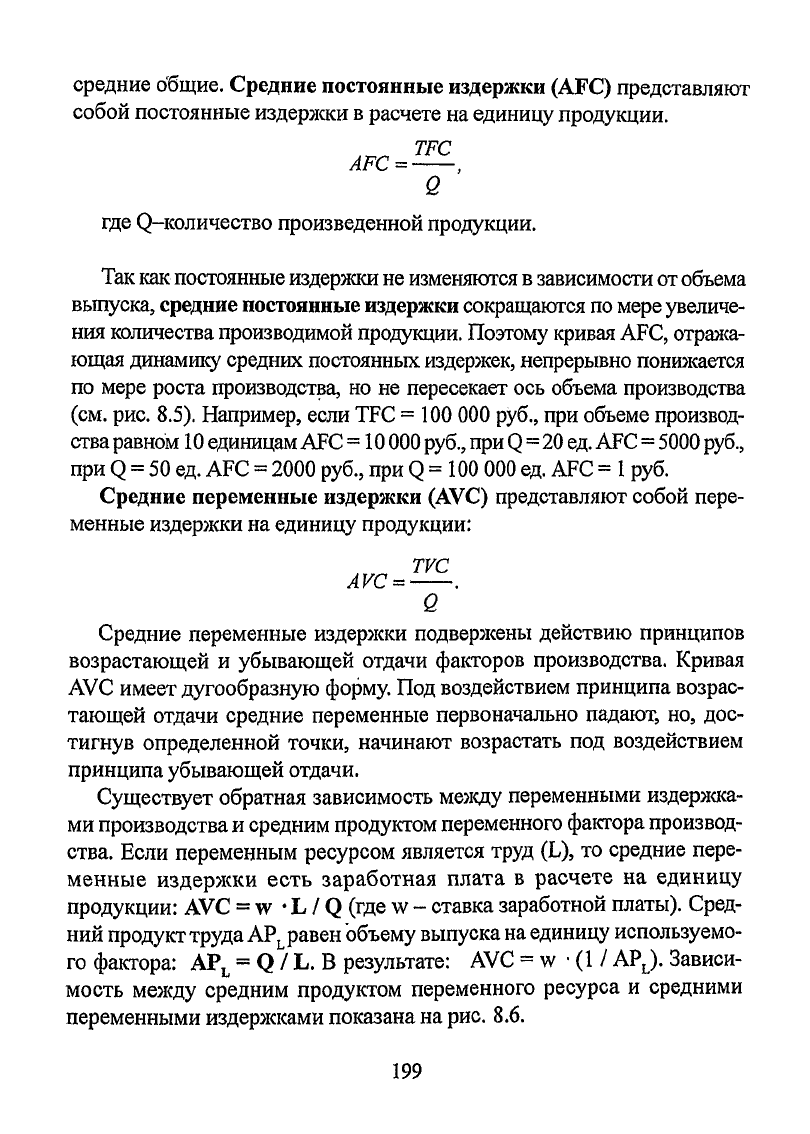

Существует

обратная зависимость

между

переменными издержка-

ми

производства и средним продуктом переменного фактора производ-

ства. Если переменным ресурсом является

труд

(L),

то

средние пере-

менные

издержки есть заработная плата

в

расчете

на

единицу

продукции:

AVC

=

w

•

L

/

Q

(где

w -

ставка заработной платы). Сред-

ний

продукт

труда

AP

L

равен

"объему

выпуска на единицу используемо-

го фактора:

AP

L

= Q

/

L. В

результате:

AVC

=

w

• (1 / AP

L

). Зависи-

мость

между

средним продуктом переменного

ресурса

и

средними

переменными

издержками показана на

рис.

8.6.

199

Рис. 8.6. Средний продукт и

средние переменные издержки

Средние общие издержки (АТС)

представляют собой издержки в рас-

чете

на единицу производимой про-

дукции.

Их

можно рассчитать

дву-

мя

способами:

путем

деления общих

издержек на количество произведен-

ной

продукции или сложения сред-

них

постоянных

и

средних перемен-

ных издержек.

Кривая

АС (АТС) имеет

дугооб-

разную форму,

как и

кривая сред-

них переменных издержек,

но

пре-

вышает

ее на

величину средних

постоянных.

По

мере увеличения

объема выпуска продукции рассто-

яние

между

АС и

AVC

сокращается

вследствие более быстрого снижения AFC,

но

никогда

не

достигает

кривой

AVC.

Кривая

АС

продолжает падать

и

после выпуска,

в

кото-

ром AVC

минимальны,

потому что продолжающие снижаться AFC ком-

пенсируют слабый рост AVC. Однако при дальнейшем росте производ-

ства увеличение

AVC

начинает превосходить снижение AFC,

и

кривая

АС поворачивает

вверх.

Точка минимума кривой АС определяет самый

эффективный

и производительный уровень производства в краткосроч-

ном

периоде

(Q,

на рис.

8.5).

Принятие

решений относительно объема производства

требует

от-

вета

на

вопрос: какие дополнительные издержки понесет фирма

на

каждую

дополнительную единицу продукции? Такие издержки назы-

ваются

предельными

(МС).

Предельные издержки - это измене-

ние совокупных издержек, связанное с изменением объема произ-

водства:

предельные издержки представляют большой интерес, потому

что они отражают

те

издержки, которые фирма может непосред-

200