Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

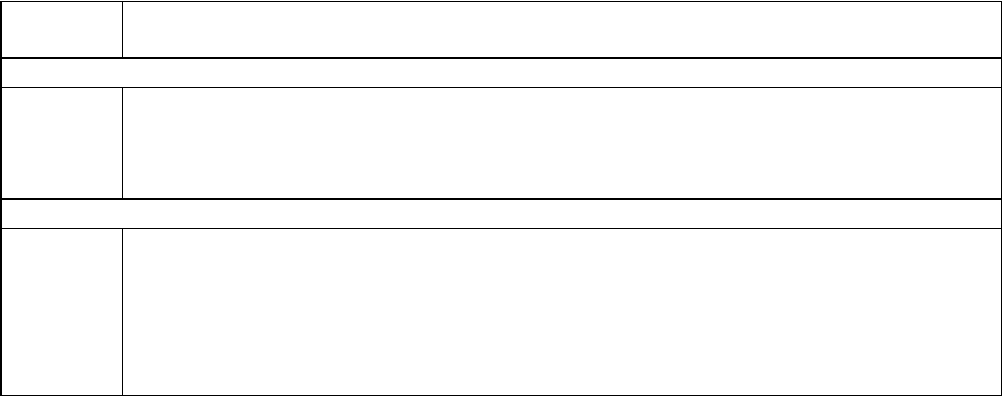

│1010408 │ │ │ X │ │

├─────────┼───────────────────┼────────┼────────┼──────────────────────────────────┤

│1010409 │ │ │ X │ │

├─────────┼───────────────────┼────────┼────────┼──────────────────────────────────┤

│1010411 │ │ │ X │ │

├─────────┼───────────────────┼────────┼────────┼──────────────────────────────────┤

│1010412 │ │ │ X │ │

├─────────┼───────────────────┼────────┼────────┼──────────────────────────────────┤

│1010413 │ │ X │ │ │

├─────────┼───────────────────┼────────┼────────┼──────────────────────────────────┤

│1010414 │ │ │ X │ │

├─────────┼───────────────────┼────────┼────────┼──────────────────────────────────┤

│1010415 │ │ │ X │ │

├─────────┼───────────────────┼────────┼────────┼──────────────────────────────────┤

│1010416 │ │ │ X │ │

├─────────┼───────────────────┼────────┼────────┼──────────────────────────────────┤

│1010417 │ │ │ X │ │

├─────────┼───────────────────┼────────┼────────┼──────────────────────────────────┤

│1010418 │ │ X │ │ │

├─────────┼───────────────────┼────────┼────────┼──────────────────────────────────┤

│Итого │ │ │ │ │

│(код │ │ │ │ │

│строки │ │ │ │ │

│020) │ │ │ │ │

├─────────┴───────────────────┴────────┴────────┼──────────────────────────────────┤

│Итого, сумма налога, исчисленная к уплате в │ │

│бюджет по данному разделу (код строки 030) │ │

├───────────────────────────────────────────────┼──────────────────────────────────┤

│Итого, сумма налога, исчисленная к │ │

│уменьшению по данному разделу (код строки │ │

│040) │ │

└───────────────────────────────────────────────┴──────────────────────────────────┘

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - --

В графе 1 по строке 010 указаны коды операций в соответствии с разд. III

Приложения к Порядку заполнения декларации.

Обратите внимание!

Приказом N 94н в Приложение к Порядку заполнения декларации внесены изменения:

наименование операции по коду 1010409 приведено в буквальное соответствие с пп. 5 п. 1

ст. 164 НК РФ. Приказ N 94н вступает в силу начиная с представления декларации за I

квартал 2009 г. (п. 2 данного Приказа).

Также отметим, что в Письме от 15.12.2008 N ШС-6-3/926@ ФНС России

разъяснила, по какому коду на сегодняшний день нужно отражать в декларации

реализацию в Белоруссию работ (услуг) по изготовлению и переработке товаров, а

также по ремонту (модернизации, переоборудованию) транспортных средств.

Напомним, что для этих операций установлены особенности обложения НДС в

соответствии со ст. 4 Протокола между Правительством Российской Федерации и

Правительством Республики Беларусь от 23.03.2007.

До внесения дополнений в Порядок заполнения декларации указанные операции

следует отражать по коду 1010403.

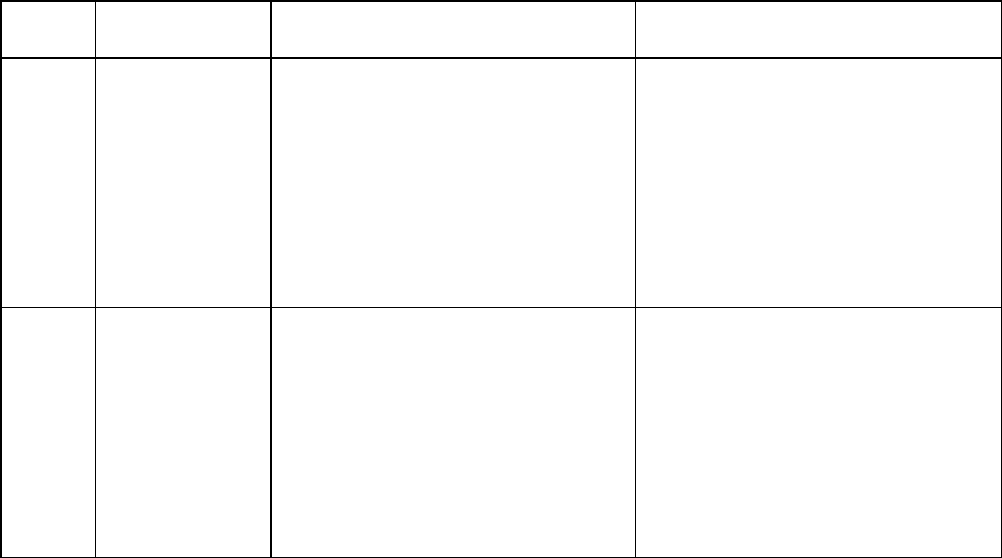

Графы 2 - 5 строки 010 надо заполнять отдельно по каждому коду операций в

следующем порядке.

Номер

графы

Что надо указать

Налоговая база

Графа 2 Контрактная стоимость реализованных товаров (работ, услуг) <*>,

по которым обоснованность применения ставки 0% в истекшем

налоговом периоде не подтверждена

Исчисленная сумма НДС

Графа 3 Сумма НДС, исчисленная по

соответствующей налоговой ставке

гр. 3 = гр. 2 x 18/100

Графа 4 гр. 4 = гр. 2 x 10/100

Налоговые вычеты

Графа 5 Сумма "входного" НДС по товарам (работам, услугам),

имущественным правам, использованным при реализации товаров

(работ, услуг), по которым обоснованность применения ставки 0%

не подтверждена <**>

--------------------------------

<*> Стоимость товаров (работ, услуг), определенная в соответствии с контрактом в

иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ на день отгрузки (п. 3 ст.

153, пп. 1 п. 1, п. 9 ст. 167 НК РФ) (см. Письмо ФНС России от 30.03.2006 N ММ-6-

03/342@).

<**> В данной графе отражаются (абз. 6 - 11 п. 29 Порядка заполнения декларации):

- суммы НДС, предъявленные продавцами при покупке на территории РФ товаров

(работ, услуг), имущественных прав, в том числе уплаченные при расчетах ценными

бумагами, бартере и взаимозачете;

Обратите внимание!

С 1 января 2009 г. абз. 2 п. 4 ст. 168 НК РФ утратил силу (пп. "в" п. 5 ст. 2, ст. 9

Закона N 224-ФЗ). Поэтому начиная с этого года необходимость перечисления

предъявленного контрагентом НДС отдельным платежным поручением при совершении

товарообменных операций, взаимозачетов и расчетов ценными бумагами отпала.

Можно предположить, что в связи с этим в ближайшее время будут внесены

изменения в форму декларации по НДС, а также в Порядок ее заполнения.

- суммы НДС, уплаченные при ввозе товаров на территорию РФ;

- суммы НДС, уплаченные покупателем - налоговым агентом при приобретении

товаров (работ, услуг);

- суммы НДС, исчисленные с полученных до 1 января 2006 г. авансов в счет

поставки реализованных товаров, которые облагаются по ставке 0%.

По строке 020 в графах 2 - 5 отражаются итоговые суммы величин, указанных в

соответствующих графах по строке 010.

По строке 030 отражается сумма налога, которую надо заплатить в бюджет, а по

строке 040 - сумма налога, исчисленная к уменьшению.

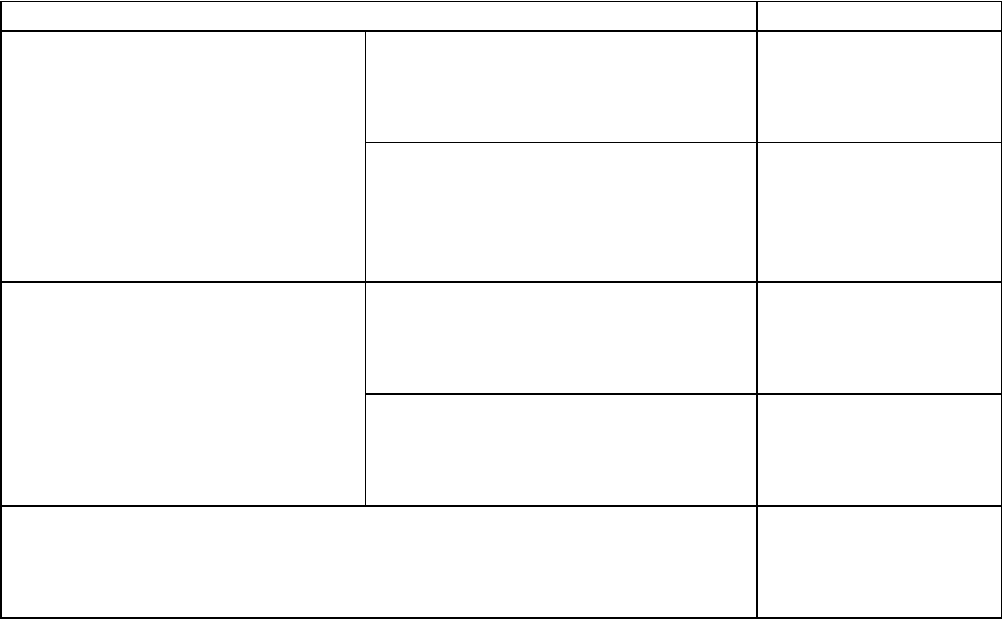

При заполнении данных строк надо учитывать следующее:

Строка Когда надо заполнять Как рассчитать значение

показателя

030

<*>

если гр. 3 стр. 020 + гр. 4

стр. 020 > гр. 5 стр. 020

(гр. 3 стр. 020 + гр. 4

стр. 020) - гр. 5 стр. 020

040

<**>

если гр. 3 стр. 020 + гр. 4

стр. 020 < гр. 5 стр. 020

гр. 5 стр. 020 - (гр. 3

стр. 020 + гр. 4 стр. 020)

--------------------------------

<*> Абзац 13 п. 29 Порядка заполнения декларации.

<**> Абзац 14 п. 29 Порядка заполнения декларации.

Значения показателей строк 030 и 040 участвуют при расчете значений показателей

строк 040 и 050 разд. 1 декларации (абз. 8, 10 п. 21 Порядка заполнения декларации).

34.5.7. ЗАПОЛНЯЕМ РАЗДЕЛ 8 ДЕКЛАРАЦИИ ПО НДС

Правила заполнения разд. 8 разъяснены в п. 30 Порядка заполнения декларации. В

"нулевой" декларации раздел, подобный этому разделу, отсутствовал.

Указанный раздел заполняется, если в периоде, за который представляется

декларация, возникло право на налоговые вычеты по операциям, по которым применение

нулевой ставки ранее документально не подтверждалось (абз. 26 п. 3 Порядка заполнения

декларации).

Например, в данном налоговом периоде вы исполнили все условия для применения

налоговых вычетов "входного" НДС (в частности, получили счет-фактуру от

поставщика товаров, реализованных на экспорт). Причем факт экспорта еще не

подтвержден. Иными словами, ранее вы представляли разд. 7 декларации (или разд. 3

"нулевой" декларации), но не заявляли налоговые вычеты, так как не были исполнены все

необходимые условия для их применения. В периоде представления декларации все условия

для применения налогового вычета "входного" НДС вы выполнили. Следовательно, сумму

"входного" НДС вы отражаете в разд. 8.

Примечание

Подробнее о налоговых вычетах и условиях для их применения вы можете

прочитать в разд. 13.1 "Налоговые вычеты. Порядок их применения".

Раздел 8 заполняется аналогично разд. 6: отдельно по каждому налоговому периоду,

в котором ранее были отражены операции по реализации товаров (работ, услуг), по

которым применение ставки 0% не было подтверждено.

Например, операции по реализации товаров на экспорт, обоснованность

применения ставки 0% по которым не подтверждена, отражены в уточненных

декларациях за март и апрель 2007 г. А право на налоговые вычеты по этим операциям у

вас возникло только в январе 2008 г. (в этом месяце вы получили счета-фактуры от

поставщиков товаров, реализованных на экспорт). В данной ситуации разд. 8 в

декларации за I квартал 2008 г. вам надо заполнить два раза.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - --

Фрагмент разд. 8

Налоговый период ┌─┐ Номер квартала или месяца ┌─┬─┐ Год ┌─┬─┬─┬─┐

(Код строки 010) │ │ (Код строки 020) │ │ │ (Код строки 030) │ │ │ │ │

└─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┬─┐

Порядковый номер раздела 8 (код строки 040) │ │ │ │

└─┴─┴─┘

Все суммы указываются в рублях

Код строки 050

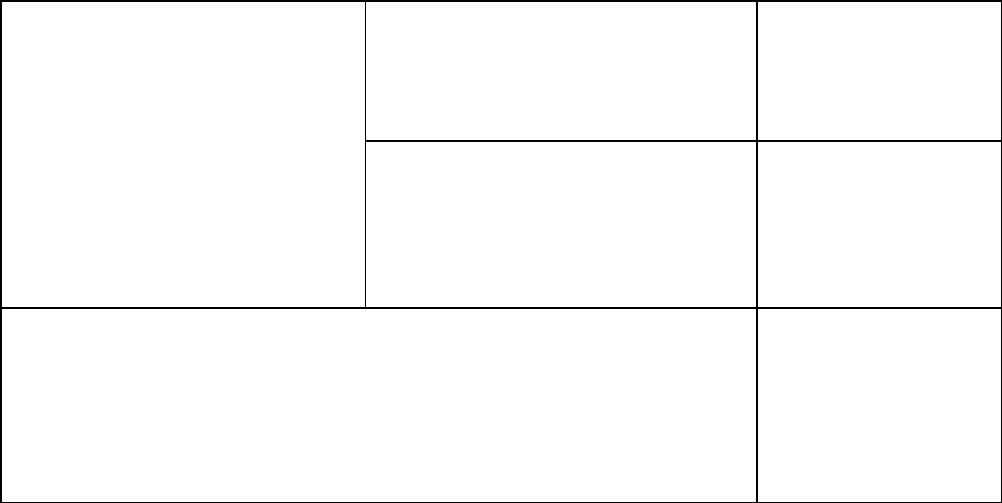

┌────────────┬──────────────────────────┬──────────────────────────────────────────┐

│Код операции│ Налоговая база │ Налоговые вычеты по операциям по │

│ │ │ реализации товаров (работ, услуг), │

│ │ │обоснованность применения налоговой ставки│

│ │ │ 0 процентов по которым документально │

│ │ │ не подтверждена в предыдущих налоговых │

│ │ │ периодах │

├────────────┼──────────────────────────┼──────────────────────────────────────────┤

│ 1 │ 2 │ 3 │

├────────────┼──────────────────────────┼──────────────────────────────────────────┤

│1010401 │ │ │

├────────────┼──────────────────────────┼──────────────────────────────────────────┤

│1010402 │ │ │

├────────────┼──────────────────────────┼──────────────────────────────────────────┤

│1010403 │ │ │

├────────────┼──────────────────────────┼──────────────────────────────────────────┤

│1010404 │ │ │

├────────────┼──────────────────────────┼──────────────────────────────────────────┤

│1010405 │ │ │

├────────────┼──────────────────────────┼──────────────────────────────────────────┤

│1010407 │ │ │

├────────────┼──────────────────────────┼──────────────────────────────────────────┤

│1010408 │ │ │

├────────────┼──────────────────────────┼──────────────────────────────────────────┤

│1010409 │ │ │

├────────────┼──────────────────────────┼──────────────────────────────────────────┤

│1010411 │ │ │

├────────────┼──────────────────────────┼──────────────────────────────────────────┤

│1010412 │ │ │

├────────────┼──────────────────────────┼──────────────────────────────────────────┤

│1010413 │ │ │

├────────────┼──────────────────────────┼──────────────────────────────────────────┤

│1010414 │ │ │

├────────────┼──────────────────────────┼──────────────────────────────────────────┤

│1010415 │ │ │

├────────────┼──────────────────────────┼──────────────────────────────────────────┤

│1010416 │ │ │

├────────────┼──────────────────────────┼──────────────────────────────────────────┤

│1010417 │ │ │

├────────────┼──────────────────────────┼──────────────────────────────────────────┤

│1010418 │ │ │

├────────────┴──────────────────────────┼──────────────────────────────────────────┤

│Итого, сумма налога, исчисленная к │ │

│уменьшению по данному разделу (код │ │

│строки 060) │ │

└───────────────────────────────────────┴──────────────────────────────────────────┘

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - --

Рассматриваемый раздел состоит из шести строк: 010, 020, 030, 040, 050, 060.

Строки 010 "Налоговый период", 020 "Номер квартала или месяца" и 030 "Год"

заполняются на основании сведений, указанных на титульном листе соответствующей

декларации по налоговой ставке 0%, в которой ранее отражались операции по реализации

товаров (работ, услуг), обоснованность применения нулевой ставки по которым не

подтверждена (абз. 4 п. 30 Порядка заполнения декларации):

\ Титульного листа

стр. 010 = налоговый период │ декларации за предыдущий период,

стр. 020 = N квартала или месяца > в котором обоснованность применения

стр. 030 = отчетный год │ нулевой ставки документально

/ не подтверждена

По строке 040 указывается номер страницы данного раздела. Ячейки по данной

строке заполняются начиная с наименьшего разряда чисел, справа налево. В

незаполненных ячейках проставляются нули (001).

В приведенном выше примере данный фрагмент будет выглядеть следующим

образом:

- разд. 8 по налоговому периоду - март 2007 г.

Налоговый период ┌─┐ Номер квартала или месяца ┌─┬─┐ Год ┌─┬─┬─┬─┐

(Код строки 010) │1│ (Код строки 020) │0│3│ (Код строки 030) │2│0│0│7│

└─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┬─┐

Порядковый номер раздела 8 (код строки 040) │0│0│1│

└─┴─┴─┘

- разд. 8 по налоговому периоду - апрель 2007 г.

Налоговый период ┌─┐ Номер квартала или месяца ┌─┬─┐ Год ┌─┬─┬─┬─┐

(Код строки 010) │1│ (Код строки 020) │0│4│ (Код строки 030) │2│0│0│7│

└─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┬─┐

Порядковый номер раздела 8 (код строки 040) │0│0│2│

└─┴─┴─┘

Строка 050 состоит из трех граф.

В графе 1 указаны коды операций в соответствии с разд. III Приложения к Порядку

заполнения декларации.

Обратите внимание!

Приказом N 94н в Приложение к Порядку заполнения декларации внесены изменения:

наименование операции по коду 1010409 приведено в буквальное соответствие с пп. 5 п. 1

ст. 164 НК РФ. Приказ N 94н вступает в силу начиная с представления декларации за I

квартал 2009 г. (п. 2 данного Приказа).

Также отметим, что в Письме от 15.12.2008 N ШС-6-3/926@ ФНС России

разъяснила, по какому коду на сегодняшний день нужно отражать в декларации

реализацию в Белоруссию работ (услуг) по изготовлению и переработке товаров, а

также по ремонту (модернизации, переоборудованию) транспортных средств.

Напомним, что для этих операций установлены особенности обложения НДС в

соответствии со ст. 4 Протокола между Правительством Российской Федерации и

Правительством Республики Беларусь от 23.03.2007.

До внесения дополнений в Порядок заполнения декларации указанные операции

следует отражать по коду 1010403.

Графы 2 и 3 надо заполнять отдельно по каждому коду операций следующим

образом.

Номер

графы

Что надо указать

Налоговая база

Графа 2 Контрактная стоимость реализованных товаров (работ, услуг) <*>,

по которым обоснованность применения ставки 0% документально

не была подтверждена в периоде, указанном в строках 010, 020,

030

Налоговые вычеты

Графа 3 Сумма "входного" НДС по товарам (работам, услугам),

имущественным правам, использованным при реализации товаров

(работ, услуг), по которым обоснованность применения ставки 0%

не подтверждена соответствующими документами в периоде,

указанном в строках 010, 020, 030, а право на налоговые вычеты

возникло в периоде, за который представляется декларация <**>

--------------------------------

<*> Стоимость товаров (работ, услуг), определенная в соответствии с контрактом в

иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ на день отгрузки (п. 3 ст.

153, пп. 1 п. 1, п. 9 ст. 167 НК РФ) (см. Письмо ФНС России от 30.03.2006 N ММ-6-

03/342@).

<**> В данной графе отражаются (абз. 9 - 13 п. 30 Порядка заполнения декларации):

- суммы НДС, предъявленные продавцами при покупке на территории РФ товаров

(работ, услуг), имущественных прав, в том числе уплаченные при расчетах ценными

бумагами, бартере и взаимозачете;

Обратите внимание!

С 1 января 2009 г. абз. 2 п. 4 ст. 168 НК РФ утратил силу (пп. "в" п. 5 ст. 2, ст. 9

Закона N 224-ФЗ). Поэтому начиная с этого года необходимость перечисления

предъявленного контрагентом НДС отдельным платежным поручением при совершении

товарообменных операций, взаимозачетов и расчетов ценными бумагами отпала.

Можно предположить, что в связи с этим в ближайшее время будут внесены

изменения в форму декларации по НДС, а также в Порядок ее заполнения.

- суммы НДС, уплаченные при ввозе товаров на территорию РФ;

- суммы НДС, уплаченные покупателем - налоговым агентом при приобретении

товаров (работ, услуг).

По строке 060 заполняется только графа 3. В этой графе указывается сумма налога,

которая принимается к вычету по соответствующей странице (абз. 14 п. 30 Порядка

заполнения декларации):

стр. 060 = сумма величин, указанных в гр. 3 стр. 050 по каждому коду операции.

Значение показателя строки 060 участвует при расчете значения показателей строк

040 и 050 разд. 1 декларации (абз. 8, 10 п. 21 Порядка заполнения декларации).

34.5.8. ЗАПОЛНЯЕМ РАЗДЕЛ 1 ДЕКЛАРАЦИИ ПО НДС

Напоминаем вам, что разд. 1 декларации представляют все налогоплательщики НДС.

Правила заполнения этого раздела разъяснены в п. 21 Порядка заполнения

декларации.

Помимо ИНН, КПП и порядкового номера страницы в этом разделе вы должны

заполнить показатели строк с 010 по 050.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Фрагмент разд. 1

┌─────────────────────────────────────────────────────────────────────────────────────┐

│ Показатели Код Значения показателей │

│ строки │

│ │

│ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

│Код бюджетной классификации 010 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

│ │

│ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

│Код по ОКАТО 020 │ │ │ │ │ │ │ │ │ │ │ │ │

│ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

│ │

│ ┌─┬─┬─┬─┬─┬─┐ │

│Код по ОКВЭД 030 │ │ │ │ │ │ │ │

│ └─┴─┴─┴─┴─┴─┘ │

│ │

│Сумма налога, исчисленная │

│к уплате в бюджет за данный │

│налоговый период (руб.) │

│(величина разницы суммы строк │

│350 раздела 3, 030 раздела 7 │

│и суммы строк 360 раздела 3, │

│030 раздела 5, 060 раздела 6, ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

│040 раздела 7, 060 раздела 8 040 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│больше или равна нулю) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

│ │

│Сумма налога, исчисленная │

│к возмещению из бюджета за │

│данный налоговый период (руб.) │

│(величина разницы суммы строк │

│350 раздела 3, 030 раздела 7 │

│и суммы строк 360 раздела 3, │

│030 раздела 5, 040 раздела 6, ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

│060 раздела 7, 060 раздела 8 050 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│меньше нуля) <*> └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

└─────────────────────────────────────────────────────────────────────────────────────┘

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

--------------------------------

<*> Обращаем ваше внимание на то, что в наименовании строки допущена ошибка.

При расчете вместо строк 040 разд. 6 и 060 разд. 7 нужно брать строки 060 разд. 6 и 040

разд. 7. Это указано в абз. 10 п. 21 Порядка заполнения декларации.

По строке 010 указывается двадцатизначный КБК в соответствии с

законодательством РФ о бюджетной классификации. В 2009 г. в эту строку нужно

вписывать 182 1 03 01000 01 1000 110 (НДС на товары (работы, услуги), реализуемые на

территории Российской Федерации). Основание - Приказ Минфина России от 25.12.2008

N 145н. Этот же код использовался и в 2008 г. (Информационное сообщение ФНС России

от 14.01.2008).

По строке 020 отражается код района, города и т.д. в соответствии с

Общероссийским классификатором объектов административно-территориального деления

ОК 019-95, утвержденным Постановлением Госстандарта России от 31.07.1995 N 413.

По строке 030 указывается код вида экономической деятельности согласно

Общероссийскому классификатору видов экономической деятельности ОК 029-2001,

утвержденному Постановлением Госстандарта России от 06.11.2001 N 454-ст.

Строки 040 или 050 заполняются в зависимости от ситуации. При этом сумма налога

указывается в рублях путем заполнения ячеек начиная с наименьшего разряда числа,

справа налево, в остальных ячейках нули не указываются.

Строки 040 или 050 нужно заполнить следующим образом.

Код

строки

Показатель Когда

надо заполнять

Как рассчитывается

значение показателя

040 Сумма

налога,

исчисленная

к уплате в

бюджет за

данный

налоговый

период

(руб.)

Если величина (стр. 350

разд. 3 + стр. 030

разд. 7) - (стр. 360

разд. 3 + стр. 030

разд. 5 + стр. 060

разд. 6 + стр. 040

разд. 7 + стр. 060

разд. 8) > или = 0

(стр. 350 разд. 3 +

стр. 030 разд. 7) -

(стр. 360 разд. 3 +

стр. 030 разд. 5 +

стр. 060 разд. 6 +

стр. 040 разд. 7 +

стр. 060 разд. 8)

050 Сумма

налога,

исчисленная

к возмещению

из бюджета

за данный

налоговый

период

(руб.)

Если величина (стр. 350

разд. 3 + стр. 030

разд. 7) - (стр. 360

разд. 3 + стр. 030

разд. 5 + стр. 060 <*>

разд. 6 + стр. 040 <*>

разд. 7 + стр. 060

разд. 8) < 0

(стр. 350 разд. 3 +

стр. 030 разд. 7) -

(стр. 360 разд. 3 +

стр. 030 разд. 5 +

стр. 060 <*> разд. 6 +

стр. 040 <*> разд. 7 +

стр. 060 разд. 8)

--------------------------------

<*> См. сноску об ошибке в форме декларации, приведенную выше.

34.5.9. ЗАПОЛНЯЕМ РАЗДЕЛ 2 ДЕКЛАРАЦИИ ПО НДС

Правила заполнения разд. 2 разъяснены в п. п. 22 - 24 Порядка заполнения

декларации. В этом разделе отражаются суммы НДС, которые были исчислены налоговым

агентом.

Обратите внимание!

С 1 января 2009 г. обязанности налоговых агентов дополнительно возлагаются

также:

- на лиц, приобретающих (получающих) государственное или муниципальное

имущество, составляющее соответствующую казну, непосредственно у (от) органов

власти (абз. 2 п. 3 ст. 161 НК РФ);

- на лиц, которые реализуют имущество по решению суда (в том числе при

проведении процедуры банкротства) (п. 4 ст. 161 НК РФ);

- на посредников, которые реализуют на территории РФ работы, услуги и (или)

имущественные права иностранных налогоплательщиков (п. 5 ст. 161 НК РФ).

Основание - п. 3 ст. 2, п. п. 1, 11 ст. 9 Закона N 224-ФЗ.

В п. п. 23 - 24 Порядка заполнения декларации на сегодняшний день

соответствующие дополнения не внесены. В связи с чем буквальный текст указанных

пунктов не всегда позволяет применять установленные ими правила для новых категорий

налоговых агентов. Полагаем, что в ближайшее время данные недостатки правового

регулирования должны быть устранены.

В первую очередь налоговому агенту надо иметь в виду, что в зависимости от

ситуации у него может возникнуть обязанность заполнять разд. 2 либо на одной странице

(по существу, один раздел), либо на нескольких страницах (по существу, несколько

разделов).

Операция, совершаемая налоговым агентом Как заполнять

Приобретение на территории

РФ товаров (работ, услуг)

у иностранных лиц, не

состоящих на учете в

качестве плательщиков НДС

(п. п. 1, 2 ст. 161 НК РФ)

В истекшем налоговом периоде

выплачивался доход

нескольким продавцам -

иностранным лицам

Отдельная

страница по

каждому

иностранному лицу

В истекшем налоговом периоде

выплачивался доход одному

продавцу - иностранному лицу

(в том числе по нескольким

договорам)

Одна страница в

целом по

иностранному лицу

Аренда федерального

имущества, имущества

субъекта РФ,

муниципального имущества

(п. 3 ст. 161 НК РФ)

В истекшем налоговом периоде

выплачивался доход

нескольким арендодателям

Отдельная

страница по

каждому

арендодателю

В истекшем налоговом периоде

выплачивался доход одному

арендодателю (в том числе по

нескольким договорам)

Одна страница по

арендодателю

Реализация конфискованного имущества, бесхозяйных

ценностей, кладов и скупленных ценностей, а также

ценностей, перешедших по праву наследования государству

(п. 4 ст. 161 НК РФ)

Одна страница в

целом по

реализации

Реализация на территории

РФ товаров иностранных

лиц, не состоящих на учете

в качестве плательщиков

НДС, на основе договоров

поручения, комиссии,

агентирования (п. 5

ст. 161 НК РФ)

В истекшем налоговом периоде

на основании посреднических

договоров были реализованы

товары нескольких

иностранных лиц

Отдельная

страница по

каждому

продавцу -

иностранному лицу

В истекшем налоговом периоде

на основании посреднического

договора (нескольких

договоров) были реализованы

товары одного иностранного

лица

Одна страница в

целом по

продавцу -

иностранному лицу

Продажа судна, которое зарегистрировано в Российском

международном реестре судов, если:

- судно исключили из реестра в течение десяти лет с

момента регистрации;

- судно не зарегистрировано на нового собственника в

течение 45 календарных дней после его продажи

(п. 6 ст. 161 НК РФ)

Одна страница по

каждому судну

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Фрагмент разд. 2

┌─────────────────────────────────────────────────────────────────────────────────────┐

│ Показатели Код Значения показателей │

│ строки │

│ ┌─┬─┬─┬─┬─┬─┐ │

│Порядковый номер раздела 010 │ │ │ │ │ │ │ │

│2 └─┴─┴─┴─┴─┴─┘ │

│ │

│ │

│КПП подразделения ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

│иностранной организации, 020 │ │ │ │ │ │ │ │ │ │ │

│состоящей на учете └─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

│в налоговых органах │

│ │

│Наименование ┌─────────────────────────────────────────────────┐ │

│налогоплательщика- 030 │ │ │

│продавца └─────────────────────────────────────────────────┘ │

│ │

│ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

│ИНН налогоплательщика- 040 │ │ │ │ │ │ │ │ │ │ │ │ │ │

│продавца └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

│ │

│ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

│КПП налогоплательщика- 050 │ │ │ │ │ │ │ │ │ │ │

│продавца └─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

│ │

│ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

│Код бюджетной 060 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│классификации └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

│ │

│ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

│Код по ОКАТО 070 │ │ │ │ │ │ │ │ │ │ │ │ │

│ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

│ │

│ ┌─┬─┬─┬─┬─┬─┐ │

│Код по ОКВЭД 080 │ │ │ │ │ │ │ │

│ └─┴─┴─┴─┴─┴─┘ │

│ │

│ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

│Сумма налога, исчисленная 090 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│к уплате в бюджет (руб.) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

│ │

│ ┌─┬─┬─┬─┬─┬─┬─┐ │

│Код операции 100 │ │ │ │ │ │ │ │ │

│ └─┴─┴─┴─┴─┴─┴─┘ │

│ │

│Сумма налога, исчисленная ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

│при отгрузке товаров 110 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│(руб.) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

│ │

│Сумма налога, исчисленная ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

│с оплаты, частичной 120 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│оплаты (руб.) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

│ │

│Сумма налога, исчисленная ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

│налоговым агентом с 130 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│оплаты, частичной оплаты └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

│при отгрузке товаров в │

│счет этой оплаты, │

│частичной оплаты (руб.) │

└─────────────────────────────────────────────────────────────────────────────────────┘

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Помимо ИНН, КПП и порядкового номера страницы налоговый агент заполняет

строки с 010 по 130. По данным строкам надо расшифровать следующие показатели.

Показатель Код

строки

Что надо указать

Порядковый номер

разд. 2

010 Номер страницы разд. 2. Ячейки заполняются

начиная с наименьшего разряда чисел, справа

налево. В незаполненных ячейках указываются

нули (000001)

КПП подразделения

иностранной

организации,

состоящей на учете

в налоговых органах

020 КПП отделения иностранной организации, за

которое уполномоченное отделение

представляет разд. 2 декларации и уплачивает

налог <1>

Наименование

налогоплательщика-

продавца

030 - наименование иностранного лица, не

состоящего на учете в налоговых органах РФ в

качестве налогоплательщика, который

реализует на территории РФ товары (работы,

услуги), в том числе через посредника

(п. п. 1 - 2, 5 ст. 161 НК РФ);

- наименование арендодателя (органа

государственной власти и управления, органа

местного самоуправления) (п. 3 ст. 161

НК РФ) <2>

ИНН

налогоплательщика-

продавца

040 ИНН арендодателя, наименование которого

указано по строке 030 (при его наличии) <3>

КПП

налогоплательщика-

продавца

050 КПП арендодателя, наименование которого

указано по строке 030 (при его наличии) <4>

Код бюджетной

классификации

060 Двадцатизначный КБК. По реализованным на

территории Российской Федерации товарам

(работам, услугам) -

182 1 03 01000 01 1000 110

Код по ОКАТО 070 Код района, города и т.д. в соответствии с

Общероссийским классификатором объектов

административно-территориального деления

ОК 019-95, утвержденным Постановлением

Госстандарта России от 31.07.1995 N 413