Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

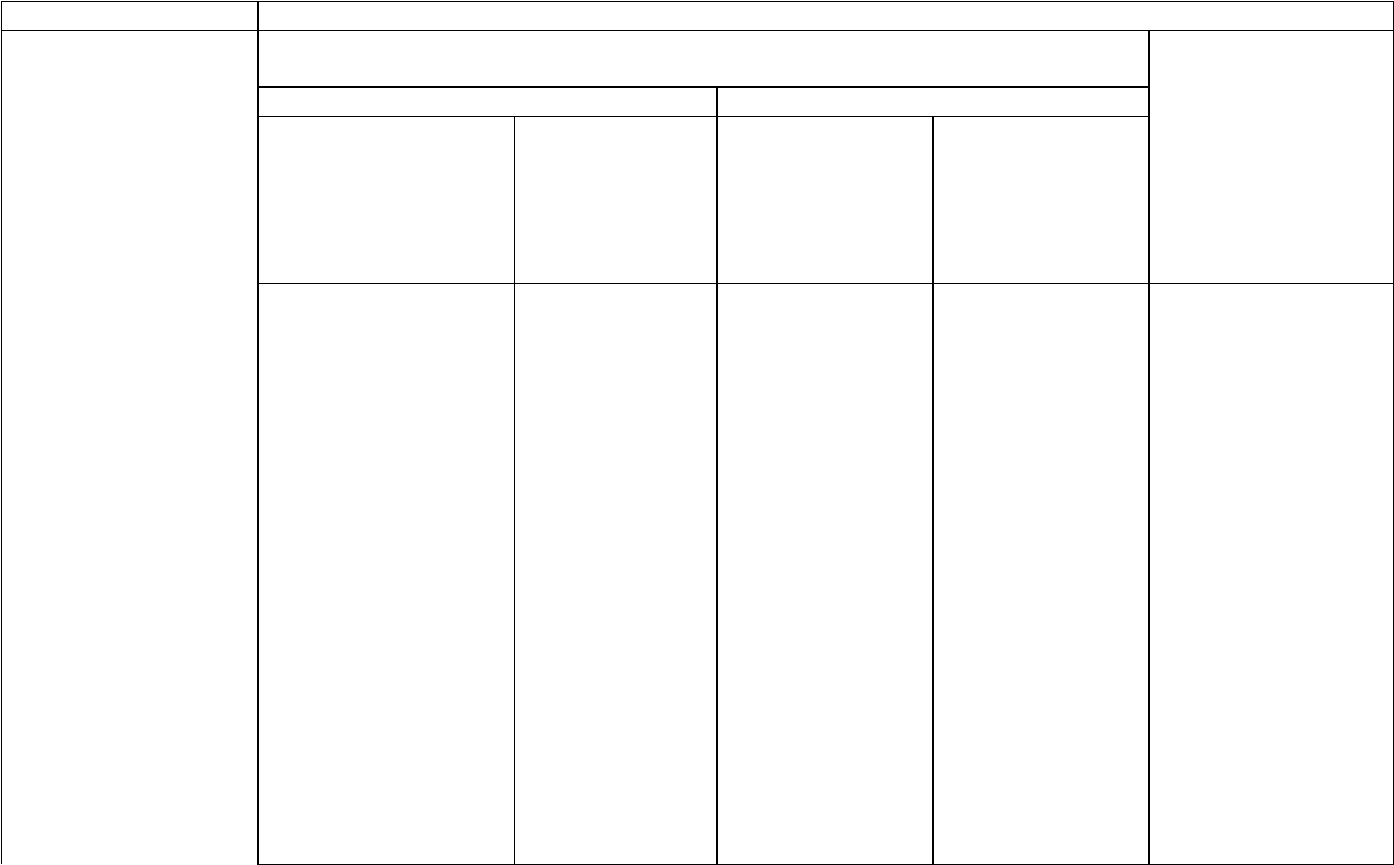

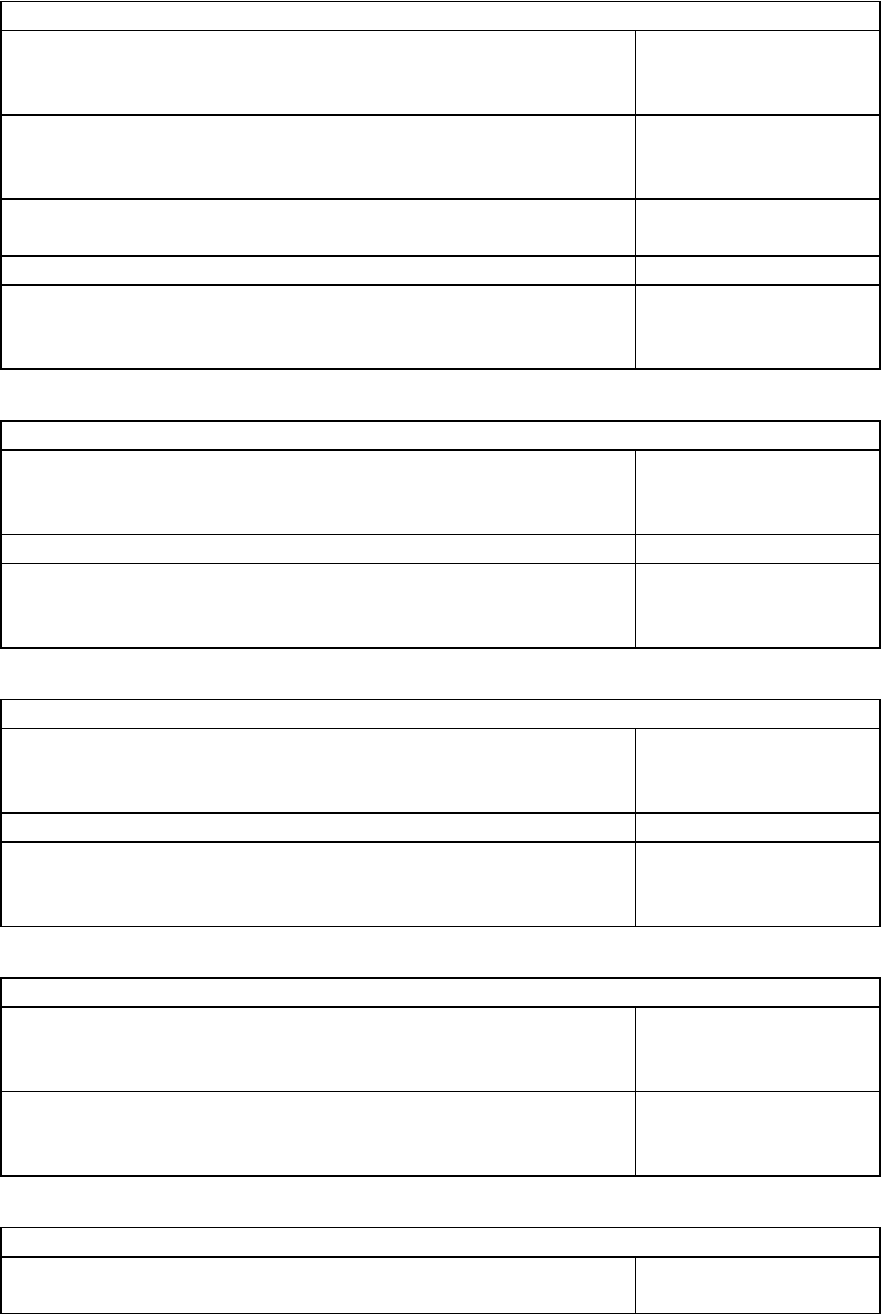

├────────┼────────────────────────────────────────────────────────────────┤

│Графа 9 │1/10 суммы налога, принятой к вычету, которая указана в графе 7 │

│<***> │строки 020. Значение показателя рассчитывается следующим │

│ │образом: │

│ │гр. 9 = гр. 7 x 1/10 │

├────────┼────────────────────────────────────────────────────────────────┤

│Графа 10│Доля отгруженных в календарном году товаров (работ, услуг), │

│<***> │имущественных прав, которые указаны в п. 2 ст. 170 НК РФ, в │

│ │общей стоимости отгруженных в календарном году товаров (работ, │

│ │услуг). Доля определяется исходя из стоимости отгруженных │

│ │товаров (работ, услуг) и отражается в процентах. Доля │

│ │округляется с точностью до десятичного знака, т.е. до одного │

│ │знака после запятой │

├────────┼────────────────────────────────────────────────────────────────┤

│Графа 11│Сумма налога, которую следует восстановить и уплатить в бюджет │

│<***> │за календарный год, за который составляется Приложение. Значение│

│ │показателя этой графы переносится в строку 190 разд. 3 │

│ │декларации за последний налоговый период: │

│ │ │

│ │┌───────────────┐ ┌──────────────────────────────┐ │

│ ││гр. 11 стр. 020├───>│стр. 190 разд. 3 декларации за│ │

│ ││ Приложения │ │ последний налоговый период │ │

│ │└───────────────┘ └──────────────────────────────┘ │

└────────┴────────────────────────────────────────────────────────────────┘

--------------------------------

<*> По всей видимости, код 1011804 указан в данном разделе ошибочно.

Этот код обозначает не облагаемую НДС операцию по уступке прав, которая

предусмотрена пп. 26 п. 3 ст. 149 НК РФ и уже упомянута в разделе "Операции, не

подлежащие налогообложению (освобождаемые от налогообложения)" под кодом

1010258.

<**> При заполнении Приложения за истекший календарный год (истекшие

календарные годы) соответствующие строчки в данной графе не заполняются (абз. 12 п.

32 Порядка заполнения декларации).

<***> Если в календарном году, за который составляется Приложение, объект

недвижимости не использовался в операциях, указанных в п. 2 ст. 170 НК РФ, то в графе

ставится прочерк (абз. 3 п. 32 Порядка заполнения декларации).

При заполнении граф строки 020 необходимо также учитывать следующее:

- графы 2, 3, 5 - 7 на протяжении всех десяти лет имеют одинаковые показатели.

Поэтому по этим графам заполняется только первая строчка за календарный год, в

котором начато начисление амортизации (абз. 12 п. 32 Порядка заполнения декларации);

- в графах 8 - 11 указываются показатели, соответствующие календарному году,

указанному в графе 1 по строке 020. При заполнении Приложения по данному объекту

недвижимости во второй и последующие календарные годы показатели в графах 8 - 11 по

строке 020 за первый календарный год или предшествующие календарные годы

переносятся из граф 8 - 11 по строке 020 Приложений, составленных за эти годы (абз. 13

п. 32 Порядка заполнения декларации).

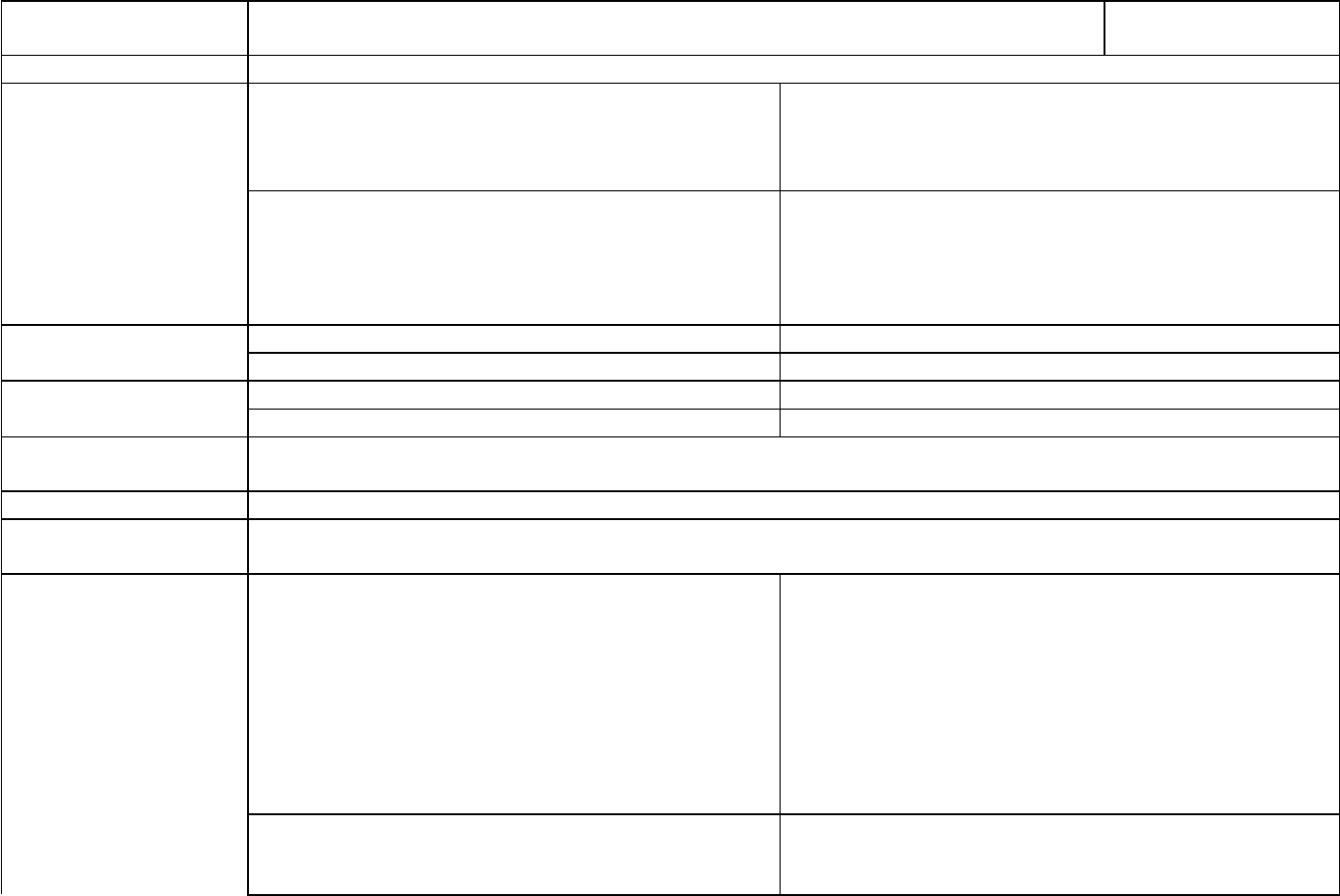

34.5.13. ЗАПОЛНЯЕМ ТИТУЛЬНЫЙ ЛИСТ ДЕКЛАРАЦИИ ПО НДС

Правила заполнения титульного листа разъяснены в п. п. 10 - 20 Порядка заполнения

декларации.

На этом листе вы должны заполнить все показатели, кроме показателей раздела

"Заполняется работником налогового органа".

Показатель Что надо указывать

"ИНН" и "КПП" - идентификационный номер налогоплательщика и код причины

постановки на учет:

Идентификационный

номер

налогоплательщика

для

индивидуального

предпринимателя и

физического лица,

являющегося

налоговым агентом

для российской организации для иностранной организации

крупнейших

налогоплательщиков

всех остальных по месту

нахождения

подразделения

по месту

нахождения

недвижимости

или

транспортных

средств

согласно

Свидетельству о

постановке на учет

в налоговом органе

(форма

N 9-КНС <1>)

или

Уведомлению о

постановке на учет

в налоговом органе

(форма N 9-КНУ,

утв. Приказом ФНС

России от

26.04.2005

N САЭ-3-09/178)

согласно

Свидетельству

о постановке

на учет в

налоговом

органе (форма

N 12-1-7 <2>,

или форма

N 09-1-2 <3>,

или форма

N 1-1-Учет <4>

в зависимости

от даты

постановки на

учет)

согласно

Свидетельству о

постановке на

учет в

налоговом

органе (форма

N 2401ИМД)

или

Информационному

письму об учете

в налоговом

органе

отделения

иностранной

организации

(форма

N 2201И, утв.

Приказом МНС

России от

07.04.2000

N АП-3-06/124)

согласно

Свидетельству о

постановке на

учет в

налоговом

органе (форма

N 2401ИМД)

или

Информационному

письму об учете

в налоговом

органе

недвижимого

имущества и

транспортных

средств (форма

N 2202ИМ, утв.

Приказом МНС

России от

07.04.2000

N АП-3-06/124)

согласно

Свидетельству о

постановке на

учет в налоговом

органе

(форма N 12-2-4

<2>,

или

форма N 09-2-2

<3>,

или

форма N 2-1-Учет

<4> в зависимости

от даты

постановки на

учет)

Так как поле "ИНН" состоит из 12 ячеек, а ИНН организации - из 10

знаков, то в двух первых ячейках надо проставить нули (00)

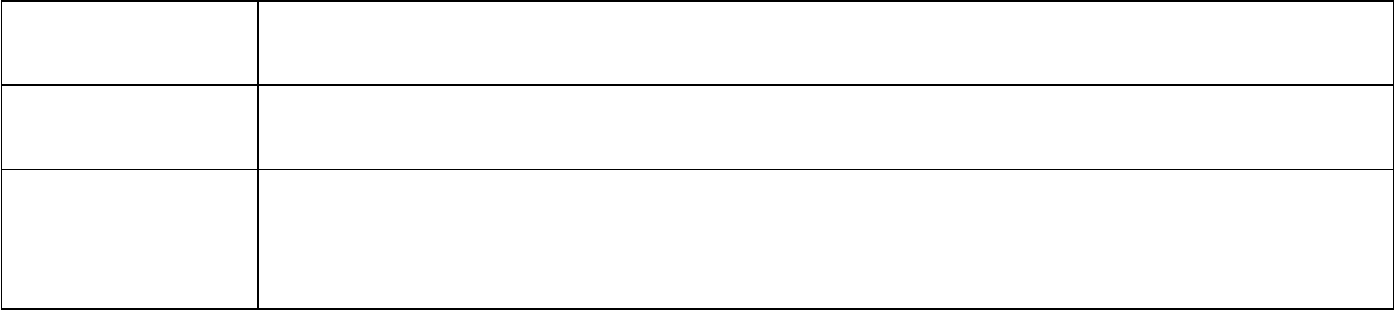

"Стр." - цифры 000001

"Вид документа" если вы заполняете первичную декларацию

за истекший налоговый период

- в первой ячейке поля надо проставить

цифру 1;

- во второй ячейке поля ничего проставлять

не надо

если вы заполняете корректирующую

(уточненную) декларацию

- в первой ячейке поля надо проставить

цифру 3;

- во второй ячейке поля надо проставить

порядковый номер корректирующей

(уточненной) декларации (например, 3/1)

"Налоговый период" если налоговый период календарный месяц - цифра 1

если налоговый период квартал <5> - цифра 3

"N квартала или

месяца"

если налоговый период календарный месяц - порядковый номер месяца (от 01 до 12)

если налоговый период квартал <5> - порядковый номер квартала (от 01 до 04)

"Отчетный год" - четыре цифры, обозначающие год, за налоговый период которого представляется

декларация

"Представляется в" - полное наименование налогового органа, в который подается налоговая декларация

"Код" - код налогового органа (состоит из четырех цифр, из которых первые две - код

субъекта РФ, следующие две - код налоговой инспекции)

"Полное

наименование

организации/

Фамилия, Имя,

Отчество

индивидуального

предпринимателя"

организация - полное наименование российской

организации в соответствии с ее

учредительными документами;

- полное наименование отделения

иностранной организации, которое

уполномочено подавать декларацию в целом

по операциям всех отделений иностранной

организации, расположенных на

территории РФ

индивидуальный предприниматель - полностью фамилия, имя, отчество в

соответствии с документами,

удостоверяющими личность

"Номер контактного

телефона

налогоплательщика"

- номер контактного телефона (вместе с кодом города) организации или

индивидуального предпринимателя

"Данная декларация

составлена на

__ страницах"

- количество страниц, на которых составлена декларация

"с приложением

подтверждающих

документов или их

копий на

__ листах"

- количество листов подтверждающих документов (их копий), которые приложены к

декларации (включая количество листов документа, подтверждающего полномочия

уполномоченного представителя, если он представляет декларацию)

--------------------------------

<1> Форма, утвержденная Приказом МНС России от 31.08.2001 N БГ-3-09/319,

используется теми налогоплательщиками, которые зарегистрированы до 27 августа 2005

г., т.е. до даты вступления в силу Приказа Минфина России от 11.07.2005 N 85н.

<2> Формы, утвержденные Приказом МНС России от 27.11.1998 N ГБ-3-12/309,

используются теми налогоплательщиками, которые зарегистрированы до 10 апреля 2004

г., т.е. до даты вступления в силу Приказа МНС России от 03.03.2004 N БГ-3-09/178.

<3> Формы, утвержденные Приказом МНС России от 03.03.2004 N БГ-3-09/178,

используются теми налогоплательщиками, которые зарегистрированы в период с 10

апреля 2004 г. до 23 января 2007 г., т.е. до даты вступления в силу Приказа ФНС России

от 01.12.2006 N САЭ-3-09/826@.

<4> Формы, утвержденные Приказом ФНС России от 01.12.2006 N САЭ-3-09/826@,

используются теми налогоплательщиками, которые зарегистрированы с 23 января 2007 г.

<5> С 1 января 2008 г. для всех налогоплательщиков налоговый период установлен

как квартал (ст. 163 НК РФ). Таким образом, в указанной строке ставится цифра 3.

При заполнении раздела "Достоверность и полноту сведений, указанных в настоящей

декларации, подтверждаю" надо учитывать следующее (п. 6 Порядка заполнения

декларации):

- если декларацию подписывает руководитель, то его ф.и.о. указывается полностью.

При этом подпись руководителя заверяется печатью организации;

- если декларацию заполняет индивидуальный предприниматель, то ставится его

подпись и дата подписания;

- если декларацию подает организация - уполномоченный представитель

налогоплательщика, то указывается полное наименование организации и ставится

подпись ее руководителя, которая заверяется печатью;

- если уполномоченным представителем налогоплательщика является физическое

лицо, то в данном разделе указывается его ф.и.о. и ставится его подпись.

В последних двух случаях необходимо также указать наименование документа,

который подтверждает полномочия уполномоченного лица, и его копию приложить к

декларации.

Обязательно проставляется дата подписания декларации.

Напоминаем, что ИНН, КПП, порядковый номер страницы, а также подписи <2>

руководителя, индивидуального предпринимателя, их уполномоченных представителей и

дата подписания указываются во всех представляемых разделах декларации.

--------------------------------

<2> Не допускается подписывать декларацию посредством проставления оттиска

факсимильного клише оригинальной подписи (Определение ВАС РФ от 02.06.2008 N

6600/08).

34.5.14. ПРИМЕР ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ ПО НДС

Ситуация

Организация - ООО "Альфа" занимается производством картона (ОКВЭД 21.21.00).

Она состоит на налоговом учете по месту нахождения в ИФНС N 4 по Центральному

административному округу г. Москвы. Код по ОКАТО - 45286590000.

Организации присвоены следующие коды:

- ОГРН - 1027700262567;

- ИНН - 7704502552;

- КПП - 770401001.

Руководитель организации - Иванов Иван Иванович, главный бухгалтер - Сидорова

Анна Ивановна.

Контактный телефон организации - (495) 123-45-67.

Операции по реализации продукции, которую производит организация, облагаются

НДС по ставке 18%.

До 1 января 2006 г. организация исчисляла НДС "по оплате". По состоянию на 1

января 2006 г. организация провела инвентаризацию дебиторской и кредиторской

задолженности на 31 декабря 2005 г. (включительно) (п. 1 ст. 2 Закона N 119-ФЗ).

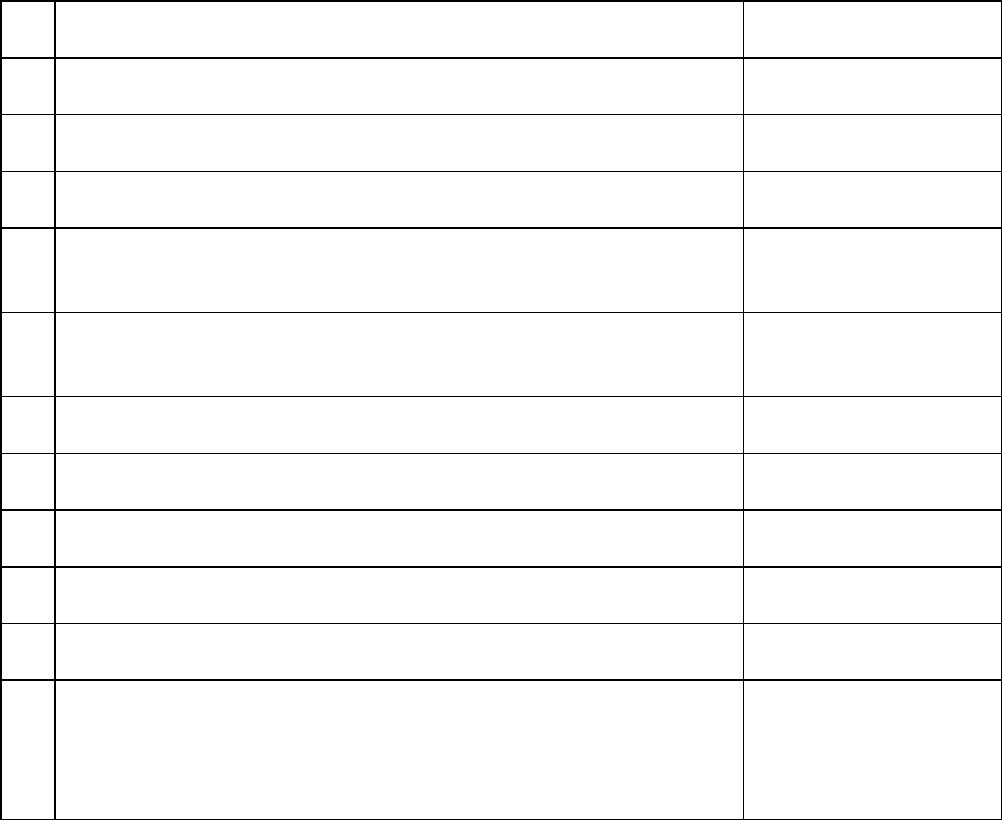

В I квартале 2008 г. организация осуществила такие операции.

N

п/п

Содержание операции Сумма, руб.

1 Получен аванс в счет предстоящей поставки

продукции по договору N 1

1 180 000

2 Отгружена продукция по договору N 1 708 000,

в т.ч. НДС 108 000

3 Отгружена продукция по договорам N N 2 - 10 3 540 000,

в т.ч. НДС 540 000

4 Исчислен НДС с непогашенной дебиторской

задолженности за отгруженную в декабре 2005 г.

продукцию <*>

236 000,

в т.ч. НДС 36 000

5 Принята к вычету сумма "входного" НДС по

неоплаченному сырью, приобретенному и принятому на

учет в декабре 2005 г. <**>

354 000,

в т.ч. НДС 54 000

6 Получено вознаграждение за услуги по договору

поручения

59 000,

в т.ч. НДС 9000

7 Приобретен и принят к учету в составе основных

средств компьютер

37 760,

в т.ч. НДС 5760

8 Приобретено и принято к учету сырье для

производства продукции

944 000,

в т.ч. НДС 144 000

9 Оплачены расходы по служебным командировкам 14 160,

в т.ч. НДС 2160

10 Уплачен НДС по материалам, ввезенным из Республики

Беларусь и принятым к учету в феврале 2008 г.

24 400

11 Уплачен в бюджет НДС, удержанный с суммы арендной

платы за январь, февраль, март 2008 г., которые

перечислены в пользу арендодателя - КУМИ

г. Королева Московской области (ИНН 5018077755,

КПП 501801001) в размере 420 000 руб.

64 068

--------------------------------

<*> Поскольку до 1 января 2008 г. дебиторская задолженность не была погашена,

организация должна исчислить с нее НДС в I квартале 2008 г. (п. 7 ст. 2 Закона N 119-

ФЗ).

<**> Так как до 1 января 2008 г. организация не погасила кредиторскую

задолженность, то сумму "входного" НДС она должна принять к вычету в I квартале

2008 г. (п. 9 ст. 2 Закона N 119-ФЗ).

Кроме того, в марте 2008 г. организация собрала для представления в налоговую

инспекцию следующие документы (всего на 70 листах).

1. Пакет документов, предусмотренных п. 1 ст. 165 НК РФ, в отношении

состоявшейся в январе 2008 г. экспортной поставки картона в Литву.

Контрактная стоимость поставки - 2 360 000 руб.

Сумма "входного" НДС, уплаченного поставщикам сырья и материалов,

использованных при производстве картона, реализованного в Литву, - 300 000 руб.

2. Пакет документов, предусмотренных п. 1 ст. 165 НК РФ, в отношении

состоявшейся в марте 2007 г. экспортной поставки картона в Латвию.

Контрактная стоимость поставки - 500 000 руб.

Сумма "входного" НДС, уплаченного поставщикам сырья и материалов,

использованных при производстве картона, реализованного в Латвию, - 30 000 руб.

В связи с тем что документы не были собраны в течение 180 календарных дней с

момента отгрузки:

- сумма НДС в размере 90 000 руб. (500 000 руб. x 18%), исчисленная со стоимости

картона, реализованного в Латвию, отражена в разд. 7 уточненной декларации за март

2007 г.;

- сумма "входного" НДС в размере 30 000 руб. принята к вычету и отражена в разд.

7 уточненной декларации за март 2007 г.

3. Пакет документов, предусмотренных п. 2 разд. II Положения, в отношении

экспортной поставки картона в Республику Беларусь, состоявшейся в январе 2008 г.

Контрактная стоимость поставки - 3 000 000 руб.

Сумма "входного" НДС, уплаченного поставщикам сырья и материалов,

использованного при производстве картона, реализованного в Беларусь, - 350 000 руб.

4. В марте 2008 г. организация получила от поставщика счет-фактуру на оплату

товаров в сумме 472 000 руб. (в том числе НДС 72 000 руб.). Указанные товары были

реализованы в Литву в ноябре 2007 г. по контрактной стоимости 1 000 000 руб.

Обоснованность применения нулевой ставки по этой операции подтверждена в

декабре 2007 г. Налоговый вычет по данной операции не применялся, так как не было

счета-фактуры.

Решение

ООО "Альфа" является налогоплательщиком НДС и одновременно исполняет

обязанности налогового агента (как арендатор муниципального имущества).

В истекшем налоговом периоде ООО "Альфа" не осуществляло операции, которые

отражаются в разд. 9 декларации по НДС. У организации также не возникло права на

налоговые вычеты по операциям реализации товаров (работ, услуг), облагаемых по

ставке 0%, по которым ранее применение нулевой ставки не подтверждалось. То есть

организация не проводила операции, которые подлежат отражению в разд. 8.

Следовательно, ООО "Альфа" не включает разд. 8 и 9 в состав декларации за I квартал

2008 г.

Таким образом, с учетом характера своей деятельности ООО "Альфа" за I квартал

2008 г. должно представить в налоговую инспекцию декларацию в следующем составе

(структурные единицы перечислены в порядке их заполнения):

1) разд. 3;

2) разд. 5;

3) разд. 6;

4) разд. 1;

5) разд. 2;

6) титульный лист.

Организация обязана подать декларацию в налоговый орган не позднее 21 апреля

2008 г. (п. 7 ст. 6.1 НК РФ).

Порядок заполнения декларации выглядит следующим образом.

1. Раздел 3.

1.1. В первой части "Налогооблагаемые объекты" организация помимо ИНН, КПП и

номера страницы (000004) отразит:

(руб.)

Строка 020

Что включается в графу 4:

- стоимость отгруженной продукции без учета

НДС

600 000 +

3 000 000

- сумма непогашенной дебиторской задолженности

без учета НДС за продукцию, отгруженную в

декабре 2005 г.

200 000

- сумма вознаграждения за услуги по договору

поручения без учета НДС

50 000

Итого графа 4 3 850 000

Графа 6 693 000

(3 850 000 x

18/100)

(руб.)

Строка 070

Что включается в графу 4:

- сумма непогашенной дебиторской задолженности

без учета НДС

200 000

Итого графа 4 200 000

Графа 6 36 000

(200 000 x

18/100)

(руб.)

Строка 140

Что включается в графу 4:

- сумма полученного аванса в счет предстоящей

поставки с учетом НДС

1 180 000

Итого графа 4 1 180 000

Графа 6 180 000

(1 180 000 x

18/118)

(руб.)

Строка 180

Графа 4

(стр. 020 + стр. 140)

5 030 000

(3 850 000 +

1 180 000)

Графа 6

(стр. 020 + стр. 140)

873 000

(693 000 +

180 000)

(руб.)

Строка 210

Графа 6

(показатель гр. 6 стр. 180)

873 000

1.2. Во второй части "Налоговые вычеты" организация помимо ИНН, КПП и

номера страницы (000005) отразит:

(руб.)

Строка 220

Что включается в графу 4:

- сумма "входного" НДС по приобретенному

компьютеру

5 760

- сумма "входного" НДС по приобретенному сырью 144 000

- сумма уплаченного "входного" НДС по

командировочным расходам

2 160

- сумма "входного" НДС по сырью,

приобретенному в декабре 2005 г.

и не оплаченному на 1 января 2008 г.

54 000

Итого графа 4 205 920

(руб.)

Строка 270

Что включается в графу 4:

- сумма уплаченного НДС по материалам,

ввезенным в феврале 2008 г. из Белоруссии

24 400

Итого графа 4 24 400

(руб.)

Строка 290

Что включается в графу 4:

- сумма НДС по материалам, ввезенным в феврале

2008 г. из Белоруссии

24 400

Итого графа 4 24 400

(руб.)

Строка 300

Что включается в графу 4:

- сумма НДС с аванса, в счет которого

произведена отгрузка продукции

108 000

(708 000 x

18/118)

Итого графа 4 108 000

(руб.)

Строка 310

Что включается в графу 4:

- сумма НДС, удержанная и уплаченная в бюджет

с сумм арендной платы (показатель стр. 090

разд. 2)

64 068

Итого графа 4 64 068

(руб.)

Строка 340

Что включается в графу 4:

- общая сумма НДС, которая принимается к

вычету (стр. 220 + стр. 270 + стр. 300 +

стр. 310)

205 920 +

24 400 +

108 000 + 64 068

Итого графа 4 402 388

(руб.)

Строка 350

Что включается в графу 4:

- итого сумма НДС, которая подлежит уплате в

бюджет ((стр. 210 - стр. 340) > 0)

873 000 - 402 388

Итого графа 4 470 612

По строкам 230 - 260, 280, 320, 330 и 360 организация проставит прочерки.

2. Раздел 5.

Организация проставит ИНН, КПП и номер страницы (000006).

Данные о поставках в Литву и Латвию отражаются в строке 010 по коду 1010401

("Реализация товаров, вывезенных в таможенном режиме экспорта, а также товаров,

помещенных под таможенный режим свободной таможенной зоны (не указанных в

пункте 2 статьи 164 Кодекса)"), данные о поставке в Белоруссию - по коду 1010403

("Реализация товаров (не указанных в пункте 2 статьи 164 Кодекса) в Республику

Беларусь, подлежащая налогообложению").

Раздел 5 заполняется следующим образом.

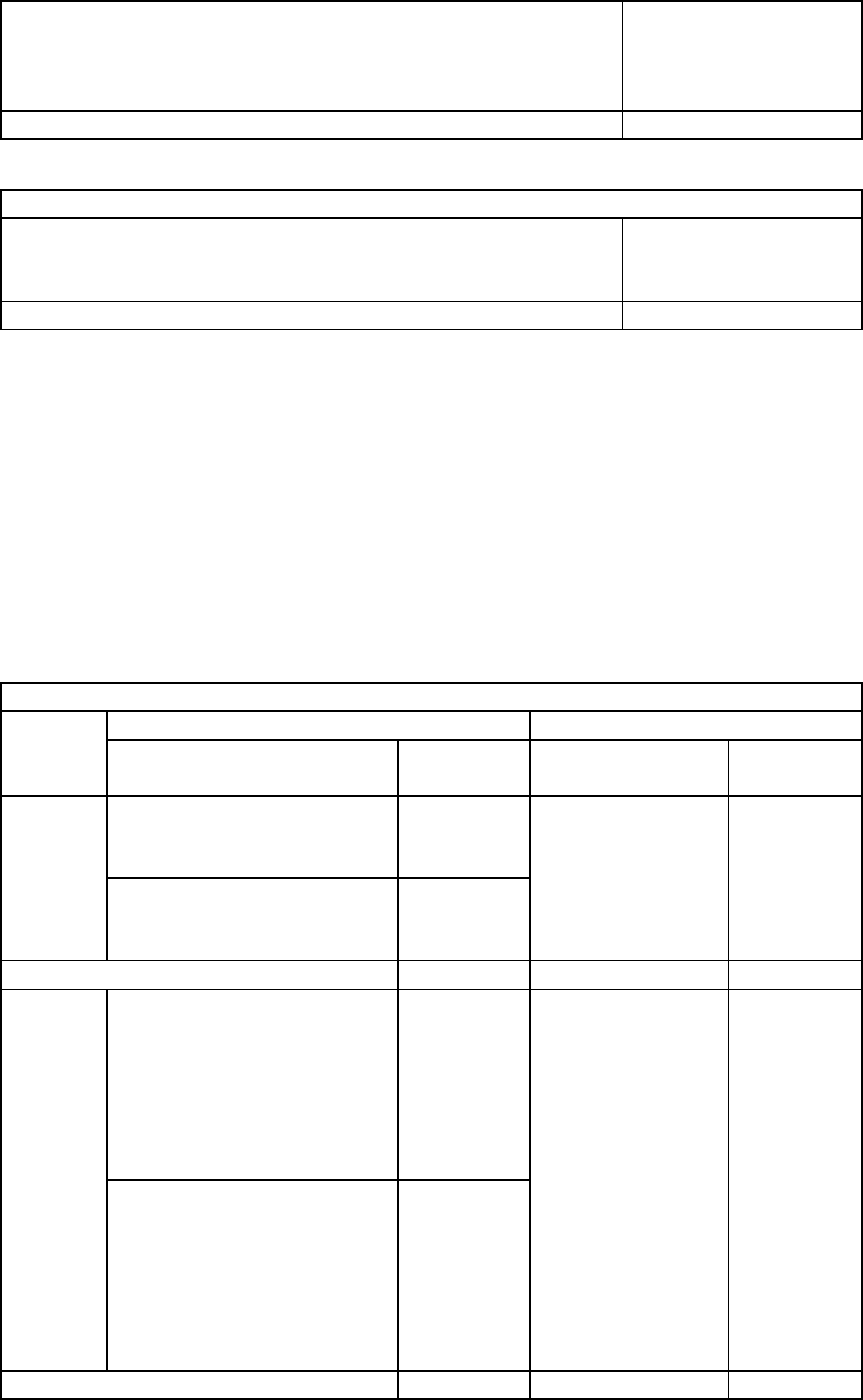

Строка 010

Номер

графы

Код операции 1010401 Код операции 1010403

Что отражается Сумма,

руб.

Что отражается Сумма,

руб.

Графа 2 Стоимость картона,

реализованного в

Литву

2 360 000 Стоимость

картона,

реализованного

в Белоруссию

3 000 000

Стоимость картона,

реализованного в

Латвию

500 000

Итого графа 2 2 860 000 Итого графа 2 3 000 000

Графа 4 Сумма "входного" НДС

по сырью и

материалам,

использованным при

производстве картона,

реализованного в

Литву

300 000 Сумма

"входного" НДС

по сырью и

материалам,

использованным

при

производстве

картона,

реализованного

в Белоруссию

350 000

Сумма "входного" НДС

по сырью и

материалам,

использованным при

производстве картона,

реализованного в

Латвию

30 000

Итого графа 4 330 000 Итого графа 5 350 000