Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

_______ 141

пошлины и сборы, расходы на транспортировку и иные затраты,

связанные с приобретением товарно-материальных ценностей.

3. Стоимость возвратной тары, включенной в цену приобретае-

мых материальных ценностей, исключается из общей суммы рас-

ходов на их приобретение по цене возможного использовании этой

тары или реализации. Стоимость невозвратной тары и упаковки,

принятых от поставщика, с товарно-материальными ценностями,

включается в сумму расходов на их приобретение.

В состав материальных расходов также включаются технологи-

ческие потери и потери от недостачи и (или) порчи при хранении и

транспортировке товарно-материальных ценностей в пределах норм

естественной убыли. Нормы естественной убыли могут быть учте-

ны для целей налогообложения только в том случае, если они ут-

верждены в порядке, установленном Правительством Российской

Федерации.

Потери от недостачи и (или) порчи при хранении и транспорти-

ровке (естественная убыль) товарно-материальных ценностей обус-

ловлены физико-химическими характеристиками этих ценностей.

К естественной убыли не относятся технологические потери и

потери от брака, а также потери товарно-материальных ценностей

при их хранении и транспортировке, вызванные нарушением тре-

бований стандартов, технических и технологических условий, пра-

вил технической эксплуатации и повреждением тары.

Технологические потери при производстве и (или) транспорти-

ровке вызываются, в частности, эксплуатационными (технически-

ми) характеристиками оборудования, используемого при производ-

стве и (или) транспортировке товаров.

Натуральные показатели, характеризующие технологические

потери, возникающие при ведении конкретного технологического

процесса, должны быть обоснованы и документально подтвержде-

ны. При этом технологические потери учитываются в уменьшение

налоговой базы в составе оценки стоимости материальных расхо-

дов, переданных в производство.

Расходы на оплату труда

При расчете налога на прибыль учитываются только те расхо-

ды на оплату труда, которые предусмотрены трудовым договором.

К расходам на оплату труда в целях налогообложения отно-

сятся:

142

• суммы, начисленные по тарифным ставкам, должностным ок-

ладам, сдельным расценкам или в процентах от выручки в со-

ответствии с принятыми у налогоплательщика формами и сис-

темами оплаты труда;

• начисления стимулирующего характера, в том числе премии за

производственные результаты, надбавки к тарифным ставкам

и окладам за профессиональное мастерство, высокие достиже-

ния в труде и иные подобные показатели;

• стоимость бесплатно предоставляемых работникам в соответ-

ствии с законодательством Российской Федерации коммуналь-

ных услуг, питания и продуктов, форменной одежды, обмун-

дирования;

• денежные компенсации за неиспользованный отпуск в соот-

ветствии с Трудовым кодексом РФ;

• единовременные вознаграждения за выслугу лет;

• надбавки, предусмотренные законодательством Российской

Федерации;

• платежи по договорам добровольного страхования (при нали-

чии договора и документов, подтверждающих уплату взносов).

Расходы на страхование включаются в затраты равномерно в

течение всего срока действия договора, если договор заключен

на срок более одного отчетного периода;

• начисления по основному месту работы рабочим, руководите-

лям или специалистам налогоплательщика во время их обуче-

ния с отрывом от работы в системе повышения квалификации

или переподготовки кадров;

• расходы на оплату труда работников-доноров за дни обследова-

ния, сдачи крови и отдыха, предоставляемые после каждого

дня сдачи крови;

• расходы на оплату труда работников, не состоящих в штате орга-

низации-налогоплательщика, за выполнение ими работ по за-

ключенным договорам гражданско-правового характера (вклю-

чая договоры подряда), за исключением оплаты труда по дого-

ворам гражданско-правового характера, заключенным с инди-

видуальными предпринимателями;

— доплаты инвалидам, предусмотренные законодательством

Российской Федерации;

143

• другие виды расходов, произведенных в пользу работника, пре-

дусмотренных трудовым договором и (или) коллективным до-

говором,

Амортизационные отчисления

Начисления амортизации основных средств производятся с уче-

том следующих факторов:

• стоимости амортизируемого имущества;

• классификации амортизируемого имущества;

• методам порядка расчета сумм амортизации.

В качестве основного условия отнесения имущества к аморти-

зируемому является принадлежность этого имущества налогопла-

тельщику на праве собственности, приобретенном в установленном

законодательством порядке (кроме лизингового имущества, кото-

рое числится на балансе лизингодателя).

Имущество должно использоваться для извлечения дохода. Пер-

воначальная стоимость имущества должна быть более 10 000 руб.,

а срок полезного использования — больше 12 месяцев.

К амортизируемому имуществу не относятся земля и иные

объекты природопользования (вода, недра и другие природные ре-

сурсы), а также материально-производственные запасы, товары,

объекты незавершенного капитального строительства, ценные бу-

маги, финансовые инструменты срочных сделок.

Не подлежат амортизации:

• имущество бюджетных организаций;

• имущество некоммерческих организаций, полученное в каче-

стве целевых поступлений или приобретенное за счет средств

целевых поступлений и используемое для осуществления не-

коммерческой деятельности;

• имущество, приобретенное с использованием бюджетных

средств целевого финансирования, и другие объекты.

Из состава амортизируемого имущества исключаются основные

средства:

• переданные (полученные) по договорам в безвозмездное пользо-

вание;

• переведенные по решению руководства организации на консер-

вацию продолжительностью свыше трех месяцев;

• находящиеся по решению руководства организации на рекон-

144

струкции и модернизации продолжительностью свыше 12 ме-

сяцев.

При расконсервации объекта основных средств амортизация по

нему начисляется в порядке, действовавшем до момента его кон-

сервации. А срок полезного использования продлевается на период

нахождения объекта основных средств на консервации.

Амортизация по объектам основных средств исчисляется ис-

ходя из первоначальной (остаточной) стоимости срока полезного

использования и метода начисления амортизации, выбранного на-

логоплательщиком.

Первоначальная стоимость основного средства определяется

как сумма расходов на его приобретение, а в случае, если основное

средство получено налогоплательщиком безвозмездно, — как сум-

ма, в которую оценено такое имущество (исходя из рыночных цен).

В процессе расширенного воспроизводства основные фонды

обновляются и совершенствуются, происходит изменение цен, та-

рифов. Все это обусловливает необходимость переоценки основных

фондов и их оценки по восстановительной стоимости.

Восстановительная стоимость основных фондов определяет-

ся как их первоначальная стоимость с учетом проведенных пере-

оценок. Переоценка основных фондов проводится по решению пра-

вительства. Эта стоимость также корректируется в последующем

периоде в связи с реконструкцией и износом.

Остаточная стоимость основных средств, введенных в эксп-

луатацию после вступления в силу гл. 25 НК РФ, определяется как

разница между их первоначальной (восстановительной) стоимос-

тью и суммой, начисленной за период эксплуатации амортизации.

Амортизируемое имущество в соответствии со сроками его по-

лезного использования распределяется на 10 амортизационных групп:

• первая группа — все недолговечное имущество со сроком по-

лезного использования от 1 года до 2 лет включительно;

• вторая группа — имущество со сроком полезного использова-

ния свыше 2 лет до 3 лет включительно;

• третья группа — имущество со сроком полезного использова-

ния свыше 3 лет до 5 лет включительно;

• четвертая группа — имущество со сроком полезного использо-

вания свыше 5 лет до 7 лет включительно;

• пятая группа — имущество со сроком полезного использова-

ния свыше 7 лет до 10 лет включительно;

• шестая группа — имущество со сроком полезного использова-

ния свыше 10 лет до 15 лет включительно;

_______145

• седьмая группа — имущество со сроком полезного использова-

ния свыше 15 лет до 20 лет включительно;

• восьмая группа — имущество со сроком полезного использова-

ния свыше 20 лет до 25 лет включительно;

• девятая группа — имущество со сроком полезного использова-

ния свыше 25 лет до 30 лет включительно;

• десятая группа — имущество со сроком полезного использова-

ния свыше 30 лет.

Классификация основных средств, включаемых в амортизацион-

ные группы, утверждается Правительством Российской Федерации.

Для тех видов основных средств, которые не указаны в аморти-

зационных группах, срок полезного использования устанавливает-

ся налогоплательщиком в соответствии с техническими условиями

и (или) рекомендациями организаций-изготовителей.

Организациям предоставлено право самостоятельно выбирать

способ начисления амортизации,

Налогоплательщики начисляют амортизацию одним из следу-

ющих методов: 1) линейным; 2) нелинейным.

Выбранный организацией метод начисления амортизации не

может быть изменен в течение всего периода начисления аморти-

зации.

Сумма амортизации для целей налогообложения определяется

налогоплательщиком ежемесячно.

Амортизация начисляется отдельно по каждому объекту амор-

тизируемого имущества.

Начисление амортизации по объекту амортизируемого имуще-

ства начинается с 1-го числа месяца, следующего за

месяцем,

в

котором этот объект был введен в эксплуатацию, и прекращается с

1-го числа месяца, следующего за месяцем, когда произошло пол-

ное списание стоимости такого объекта, либо когда данный объект

выбыл из состава амортизируемого имущества налогоплательщика

по любым основаниям»

Организации должны применять линейный метод начисления

амортизации к зданиям, сооружениям, передаточным устройствам,

входящим в восьмую—десятую амортизационные группы, незави-

симо от сроков ввода в эксплуатацию этих объектов. К остальным

основным средствам предприятия вправе применять либо линей-

ный, либо нелинейный метод.

При применении линейного метода сумма начисленной за один .

месяц амортизации определяется как произведение первоначаль-

146

ной (восстановительной) стоимости и нормы амортизации, опреде-

ленной для данного объекта.

При применении линейного метода норма амортизации по каж-

дому объекту амортизируемого имущества определяется по фор-

муле

К = (1/n)- 100%,

где К — норма амортизации в процентах к первоначальной (восста-

новительной) стоимости объекта амортизируемого имуществ;

п — срок полезного использования данного объекта, выраженный в

месяцах.

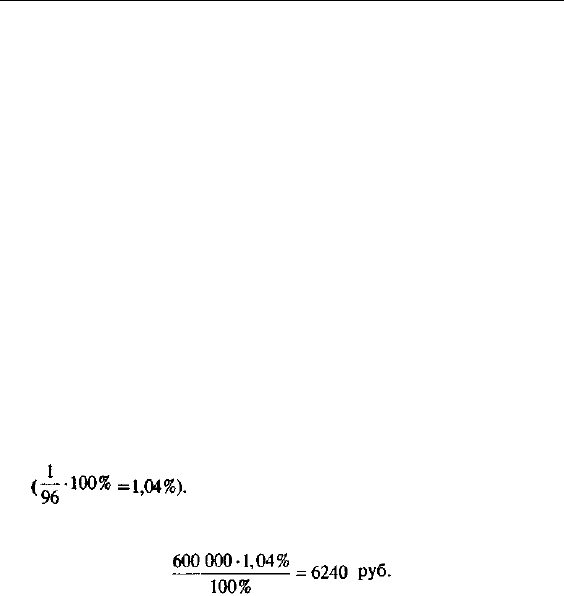

Пример.

В январе 2004 г. организацией приобретен объект основных средств

стоимостью 600 000 руб., который в соответствии с классификацией

относится к 5-й амортизационной группе. Срок полезного использо-

вания этого объекта составляет 8 лет (96 месяцев). Амортизация на-

числяется линейным методом.

Ежемесячная норма амортизации составляет 1,04 %

Сумма амортизационных отчислений за февраль 2004 г. составит

При применении нелинейного метода сумма начисленной аморти-

зации определяется как произведение остаточной стоимости аморти-

зируемого имущества и нормы амортизации, определенной для дан-

ного объекта.

Остаточная стоимость объекта основных средств определяется как

разность между его первоначальной (восстановительной) стоимостью

и суммой, начисленной за период его эксплуатации и амортизации.

При применении нелинейного метода норма амортизации объекта

амортизируемого имущества определяется по формуле

К =

(2/n) •

100%,

где К — норма амортизации в % к остаточной стоимости; п — срок

полезного использования данного объекта, выраженный в месяцах.

Начисление амортизации по этому методу продолжается до тех

пор, пока остаточная стоимость амортизируемого объекта достигнет

_147

20% от первоначальной стоимости этого объекта. Далее остаточная

стоимость объекта в целях начисления амортизации фиксируется как

базовая и принимается за основу для дальнейшего определения нор-

мы амортизации.

Затем норма амортизации определяется путем деления базовой

стоимости данного объекта на количество месяцев, оставшихся до

истечения срока полезного использования данного объекта.

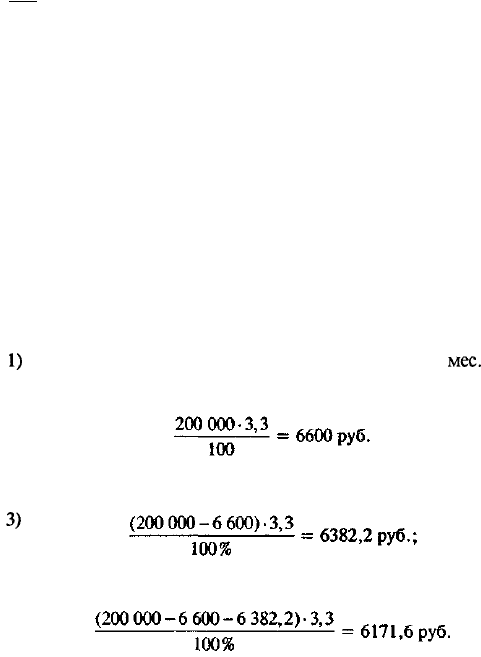

Пример.

В январе 2004 г. предприятием приобретен объект основных средств

стоимостью 200 000 руб., который в соответствии с классификацией

относится к 3-й амортизационной группе. Срок полезного использо-

вания 5 лет. Амортизация начисляется нелинейным методом.

1)

Норма амортизации за февраль составляет 3,3% (2 : 60

мес.

• 100%).

2) Сумма амортизационных отчислений за февраль составит

3)

Сумма амортизационных отчислений за март

за апрель

и т. д.

Так будет начисляться амортизация до тех пор, пока остаточная

стоимость основного средства не составит 20% от его первоначаль-

ной стоимости, т.е. 40 000 руб. (200 000 • 20% : 100%). Сумма начис-

ленной амортизации с февраля 2004 г. по 1 января 2008 г. составит

160 109 руб. (за 47 месяцев амортизации).

Остаточная стоимость приобретенного объекта на 1 января 2008 г.

составит 200 000 - 160 109 = 39 891 руб.

Соответственно начиная с января 2008 г. предприятие должно бу-

дет начислять амортизацию, исходя из базовой стоимости —

39 891 руб.

Сумма ежемесячных амортизационных отчислений начиная с ян-

варя 2008 г. составит

39 891 : (60 месяцев - 47 месяцев) = 3068,5 руб.

148

Согласно п. 6 ст. 259 НК РФ особый порядок начисления амор-

тизации установлен для вновь учрежденных либо ликвидированных

(реорганизованных) организаций не с начала, а в течение месяца.

Ликвидируемыми организациями амортизация не должна на-

числяться начиная с 1-го числа месяца, в котором завершена их

ликвидация.

Вновь организуемыми организациями (в том числе путем реор-

ганизации) амортизация начисляется с 1-го числа месяца, следую-

щего за месяцем их государственной регистрации.

Организациям предоставляется право начисления ускоренной

амортизации. По объектам основных средств, используемым в аг-

рессивной среде или в условиях повышенной сменности, аморти-

зация может начисляться по нормам, увеличенным не более чем в

2 раза.

По объектам основных средств, передаваемым в лизинг, амор-

тизация может начисляться по нормам, увеличенным не более чем

в 3 раза.

Однако ускоренная амортизация не может применяться по

объектам основных средств, относящимся к 1-3-й амортизацион-

ным группам, если они амортизируются нелинейным методом.

Допускается начисление амортизации по нормам, ниже уста-

новленных ст. 259 НК РФ. Но это необходимо оговорить в их учет-

ной политике. Пониженные нормы амортизации должны приме-

няться с начала и до окончания налогового периода.

При этом реализация объектов основных средств, по которым

амортизация начислялась в пониженном размере, облагаемая база

по налогу на прибыль не уменьшается на сумму недоначисленной

амортизации.

Амортизация по объектам амортизируемого имущества начис-

ляется и учитывается в целях налогообложения в уменьшение на-

логовой базы до полного списания стоимости объекта или до вы-

бытия объекта из состава амортизируемого имущества по любым

основаниям (продажа, ликвидация и т. п.).

Если организация приобретает бывшие в употреблении основ-

ные средства, то она вправе определять норму амортизации по это-

му имуществу с учетом срока его полезного использования, умень-

шенного на количество лет (месяцев) эксплуатации данного иму-

щества предыдущими собственниками.

Если срок фактического использования средств у предыдущего

собственника окажется равным или превышающим срок полезного

использования, установленный классификацией основных средств,

149

то налогоплательщик вправе самостоятельно определить срок по-

лезного использования основных средств с учетом техники безо-

пасности.

Прочие и внереализационные расходы

К прочим расходам, связанным с производством и реализаци-

ей, относятся следующие расходы налогоплательщика:

• уплата налогов и сборов (единый социальный налог, налог на

имущество);

• расходы на сертификацию продукции и услуг (в течение срока,

на который выдан сертификат);

• платежи за аренду имущества;

• консультационные услуги;

• юридические и информационные услуги;

• маркетинговые исследования, связанные с производством и

реализацией;

• услуги связи, включая Интернет;

• подготовка кадров в лицензированных образовательных орга-

низациях (кроме получения работниками высшего и среднего

профессионального образования);

• расходы на компенсацию за использование для служебных по-

ездок личных легковых автомобилей в пределах норм, уста-

новленных Правительством РФ;

• расходы на командировки в пределах размеров, установленных

Правительством РФ;

• расходы на оплату охраны имущества и иных услуг охранной

деятельности;

• расходы на страхование имущества (как обязательное, так и

добровольное) в размере фактических затрат;

• представительские расходы в пределах установленных норм;

• расходы на рекламу в соответствии с п. 4 ст. 264 гл. 25 НК РФ;

• затраты на аудиторские услуги при проверке отчетности, осу-

ществленные в соответствии с законодательством РФ.

К внереализационным расходам для целей налогообложения

относятся:

150

• расходы по содержанию имущества, сданного в аренду (если

это не является основной деятельностью налогоплательщика);

• расходы на организацию выпуска собственных ценных бумаг

(подготовку проспектов эмиссии ценных бумаг, изготовление

или приобретение бланков, регистрацию ценных бумаг);

• убытки от курсовых разниц при переоценке валютных активов

и пассивов и купли-продажи валюты;

• расходы на судебные и арбитражные споры;

• штрафы, пени за нарушение условий договоров;

• расходы на услуги банков;

• проценты по любым кредитам, займам и долговым ценным

бумагам;

• убытки прошлых периодов, выявленные в текущем периоде;

• расходы в виде недостачи материальных ценностей в случае

отсутствия виновных лиц;

• потери от стихийных бедствий.

В соответствии со ст. 297 гл. 25 НК РФ организации потреби-

тельской кооперации включают в состав затрат, учитываемых при

налогообложении прибыли, следующие расходы:

• отчисления на содержание потребительских обществ и союзов;

• проценты, выплачиваемые за привлекаемые у пайщиков и дру-

гих граждан заемные средства;

• отчисления в фонд развития потребительской кооперации, на-

численные организациями потребительской кооперации в раз-

мере 4% от выручки от реализации товаров (работ, услуг) за

отчетный (налоговый) период.

Перечень, прочих расходов и внереализационных расходов но-

сит открытый характер.

5.6. Расходы, не учитываемые

при налогообложении прибыли

Расходы, не учитываемые для целей налогообложения, пере-

числены в ст. 21 НК РФ. К ним относятся расходы: