Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

______171

5. Доходы от реализации акций (долей) российских организа-

ций, более 50% активов которых состоят из недвижимого имуще-

ства, находящегося на территории Российской Федерации.

6. Доходы от реализации недвижимого имущества, находяще-

гося на территории Российской Федерации.

7. Доходы от сдачи в аренду и субаренду имущества, использу-

емого на территории Российской Федерации, в том числе доходы

от лизинговых операций.

8. Доходы от международных перевозок, от предоставления в

аренду или субаренду морских и воздушных судов и транспортных

средств, а также контейнеров, используемых в международных пе-

ревозках.

9. Штрафы и пени за нарушение российскими лицами, госу-

дарственными органами и (или) исполнительными органами мест-

ного самоуправления договорных обязательств.

10. Иные аналогичные доходы.

Доходы, полученные иностранной организацией от продажи

товаров и иного имущества, за исключением вышеупомянутого, а

также имущественных прав, осуществления работ, оказания услуг

на территории Российской Федерации, не приводящие к образова-

нию постоянного представительства в Российской Федераций, об-

ложению налогом, у источника выплаты дохода не подлежат.

Сумма налога, рассчитанная по установленным ставкам, пере-

числяется налоговым агентом в федеральный бюджет одновремен-

но с выплатой дохода.

В случае, если доход выплачивается иностранной организации

в натуральной или иной неденежной форме, в том числе в форме

взаимозачета, или в случае, если сумма налога, подлежащего удер-

жанию, превосходит сумму доходов иностранной организации, по-

лучаемого в денежной форме, налоговый агент в соответствии с

п. 1 ст. 310 НК РФ обязан перечислить налог в бюджет в исчислен-

ной сумме, уменьшив соответствующим образом доход иностран-

ной организации, получаемый в неденежной форме.

Налоговым периодом по налогу признается календарный год.

Отчетным периодом по налогу признаются I квартал, полугодие и

9 месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих

ежемесячные авансовые платежи исходя из фактически получен-

ной прибыли, признаются месяц, два месяца, три месяца и так да-

лее до окончания календарного года.

172

Налоговые агенты представляют налоговые декларации (нало-

говые расчеты) не позднее 28 дней со дня окончания соответствую-

щего отчетного периода.

Налоговые декларации (налоговые расчеты) по итогам налого-

вого периода представляются налоговыми агентами не позднее

28 марта года, следующего за истекшим налоговым периодом.

Налогообложение иностранных организаций, осуществляю-

щих деятельность через постоянные представительства.

Объектом налогообложения признаются:

1. Доход, полученный иностранной организацией в результате

осуществления деятельности на территории Российской Федерации

через постоянное представительство, уменьшенный на величину

произведенных этим постоянным представительством расходов.

2. Доходы иностранной организации от владения, пользования

и (или) распоряжения имуществом постоянного представительства

этой организации в Российской Федерации, за вычетом расходов,

связанных с получением таких доходов.

3. Другие доходы от источников Российской Федерации, отно-

сящиеся к постоянному представительству.

Иностранные организации, осуществляющие деятельность в

Российской Федерации через постоянное представительство, упла-

чивают налог по ставкам, указанным в табл. 4.

В сумму прибыли иностранной организации могут быть вклю-

чены и доходы от деятельности, по которой не образуется постоян-

ное представительство. По такой деятельности налог фактически

удерживается и перечисляется в бюджет налоговым агентом. По-

этому сумма налога, подлежащая уплате иностранной организации

в бюджет, в который уже перечислена сумма удержанного налога,

уменьшается на сумму удержанного налога.

В случае, если сумма удержанного в налоговом периоде налога

превышает сумму налога за данный период, то сумма излишне

уплаченного налога подлежит в соответствии с НК РФ возврату из

бюджета или зачету в счет будущих налоговых платежей этой орга-

низации.

Иностранные организации, осуществляющие деятельность в

Российской Федерации через постоянные представительства, так же

как и российские юридические лица уплачивают авансовые плате-

жи и налог в том же порядке, что и российские юридические лица.

Пример 1.

16 апреля текущего года российская фирма «Альянс» выплатила

иностранной организации — резиденту Великобритании дивиденды.

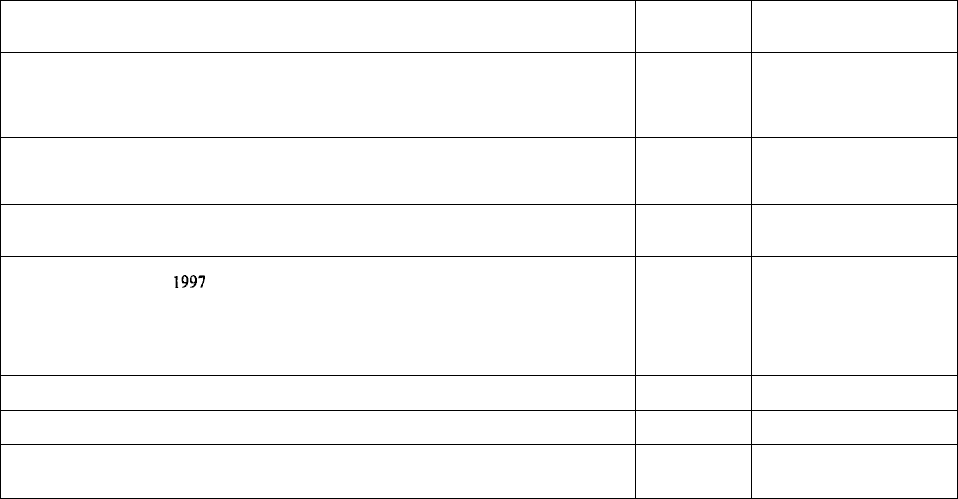

Таблица 4

Ставки налога на доходы (прибыль) для иностранных организаций, осуществляющих

деятельность через постоянное представительство

Виды дохода

По доходам, полученным в виде дивидендов от российских организаций иностранными

организациями

Доходы от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или

других подвижных транспортных средств или контейнеров (включая трейлеры и вспомо-

гательное оборудование, необходимое для транспортировки) в связи с осуществлением

международных перевозок

Доход в виде процентов по государственным и муниципальным ценным бумагам, усло-

виями выпуска и обращения которых предусмотрено получение дохода в виде процентов

По доходам в виде процентов по государственным и муниципальным облигациям, эмити-

рованным до 20 января

1997

г. включительно, по доходам в виде процентов по облигаци-

ям государственного валютного облигационного займа 1999 г., эмитированным при осу-

ществлении новации облигаций внутреннего государственного валютного займа серии III,

эмитированным в целях обеспечения условий, необходимых для урегулирования внут-

реннего валютного долга бывшего Союза ССР, внутреннего и внешнего валютного долга

Российской Федерации

Остальные доходы иностранных организаций, не связанные с деятельностью в Россий-

ской Федерации через постоянное представительство

Доходы иностранных организаций, осуществляющих деятельность в Российской Федера-

ции через постоянное представительство

Деятельность подготовительного и (или) вспомогательного характера в интересах третьих

лиц, приводящая к образованию постоянного представительства, если при этом в отноше-

нии такой деятельности не предусмотрено получение вознаграждения от третьих лиц

Ставки налога

на доходы

(прибыль)

15%

10%

15%

0%

20%

24%

20%

Примечания

Налог исчисляется с учетом

особенностей, предусмот-

ренных ст. 275 НК РФ, а

также п. 2 и пп. 2 п. 3

ст. 284 НК РФ

—

Кроме ценных бумаг, ука-

занных пп. 2 п. 3 ст. 284 НК

РФ

Ценные бумаги, указанные

пп. 2 п. 3 и п. 4 ст. 284 НК

РФ

—

Доходы, указанные п. 1

ст. 28 НК РФ

Доходы, указанные п. 1

ст. 28 НК РФ

174

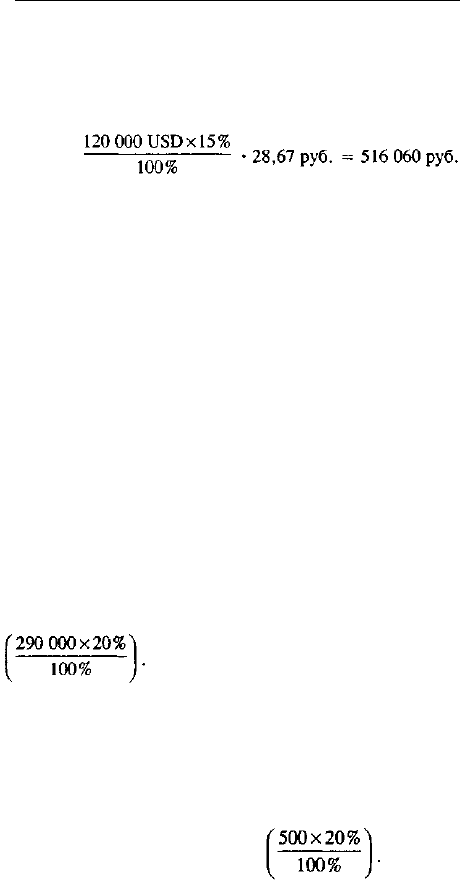

Их сумма составила 120 тыс. долл. США. Дивиденды облагаются

налогом по ставке 15%. Предположим, что налог был перечислен в

бюджет 19 апреля в рублях. Курс Центробанка в этот день составлял

28,67 руб./USD.

Сумма налога составит

Пример 2.

Российская фирма «Альянс» выплатила иностранной организации-

резиденту во II квартале текущего года следующие доходы:

—доходы от использования прав на объекты интеллектуальной соб-

ственности 25 апреля — 40 000 евро;

—доходы от продажи недвижимости — 290 000 дол. США (деньги

перечислены 18 мая);

—доходы от сдачи в аренду недвижимого имущества — 500 дол. США

(деньги перечислены 20 мая).

В соответствии с соглашением об избежании двойного налогооб-

ложения доходы от использования прав на объекты интеллектуаль-

ной собственности на территории Российской Федерации налогом не

облагаются.

По доходам иностранной фирмы от продажи недвижимого иму-

щества — документы, которые бы подтверждали расходы, связан-

ные с получением этих доходов, заграничная организация не предос-

тавила. Поэтому налог исчислен по ставке 20%. Сумма налога, кото-

рую нужно перечислить в бюджет, составила 58 тыс. дол. США

Организация перечислила налог в бюджет в рублях

одновременно с выплатой дохода иностранной организации. Курс

Центробанка на 18 мая составлял 28,998 руб./USD. Сумма налога,

которую нужно перечислить в бюджет в рублях, равна 1 681 884 руб.

(58000 • 28,998).

Доходы от сдачи в аренду недвижимого имущества перечислены

загранфирме и налог уплачен в этот же день по ставке 20%. Эта

сумма составила 100 дол. США

Налоговая декларация по итогам налогового (отчетного) перио-

да, а также годовой отчет о деятельности иностранного юридичес-

кого лица через представительство в Российской Федерации пред-

ставляются в налоговый орган по месту нахождения постоянного

представительства этой организации по истечении каждого отчет-

ного и налогового периода.

Налоговые декларации (налоговые расчеты) представляются не

позднее 30 дней со дня окончания соответствующего отчетного пе-

риода.

По итогам года иностранные юридические лица, осуществляю-

щие деятельность через постоянные представительства, предостав-

ляют налоговые декларации (налоговые расчеты) не позднее 31 марта

года, следующего за истекшим.

По прекращении деятельности отделения иностранной органи-

зации в Российской Федерации до окончания налогового периода

налоговая декларация за последний отчетный период представля-

ется иностранной организацией в течение месяца со дня прекраше-

ния деятельности отделения.

5.14. Учет налога на прибыль

Налогоплательщики исчисляют налоговую базу по итогам каж-

дого отчетного периода на основе данных налогового учета.

Порядок ведения налогового учета устанавливается налогопла-

тельщиком в учетной политике для целей налогообложения, ут-

верждаемой соответствующим приказом руководителя. Налоговые

и иные органы не вправе устанавливать для налогоплательщика

обязательные формы документов налогового учета.

В случае, если в регистрах бухгалтерского учета содержится

недостаточно информации для определения налоговой базы в соот-

ветствии с требованиями гл. 25 НК РФ, налогоплательщик вправе

самостоятельно дополнять применяемые регистры бухгалтерского

учета дополнительными реквизитами, формируя тем самым регис-

тры налогового учета, либо вести самостоятельные регистры нало-

гового учета.

С целью обеспечения сопоставимости бухгалтерского и налого-

вого учета, порядка формирования прибыли организации и правиль-

ности отражения в бухгалтерском учете сумм налога на прибыль

Минфин РФ Приказом от 19.11.2002 г. № 114 утвердил ПБУ 18/02

«Учет расчетов по налогу на прибыль, вступившее в силу с 1 янва-

ря 2003 г.

176

Бухгалтерская прибыль (убыток), отраженная в отчете о при-

былях и убытках, как правило, не совпадает с налогооблагаемой

прибылью (убытком), отраженной в налоговой декларации по на-

логу на прибыль организаций.

Основа для формирования прибыли одна — хозяйственные опе-

рации, производимые организацией в налоговом периоде.

Поэтому, сравнив отражение одних и тех же операций в каж-

дом из видов учета, можно выявить причины, по которым данные

бухгалтерского и налогового учета расходятся.

Применение ПБУ 18/02 позволяет отражать в бухгалтерском

учете и бухгалтерской отчетности различие налога на бухгалтер-

скую прибыль (убыток), признанного в бухгалтерском учете, от на-

лога на налогооблагаемую прибыль, сформированного в бухгалтер-

ском учете и отраженного в налоговой декларации по налогу на

прибыль.

Разница между бухгалтерской прибылью (убытком) и налого-

облагаемой прибылью (убытком) отчетного периода образуется в

результате применения различных правил признания доходов и

расходов, которые установлены в нормативных правовых актах по

бухгалтерскому учету и законодательством Российской Федерации

о налогах и сборах. Эта разница состоит из постоянных и времен-

ных разниц.

Возникновение постоянных разниц и вытекающих из них по-

стоянных налоговых обязательств (ПНО).

Под постоянными разницами понимаются доходы и расходы,

формирующие бухгалтерскую прибыль (убыток) отчетного перио-

да и исключаемые из расчета налоговой базы по налогу на прибыль

как отчетного, так и последующих отчетных периодов.

Постоянные разницы возникают в результате:

1) превышения фактических расходов, учитываемых при форми-

ровании бухгалтерской прибыли (убытка), над расходами, при-

нимаемыми для целей налогообложения, по которым предус-

мотрены ограничения по расходам;

2) непризнания для целей налогообложения расходов, связанных

с передачей на безвозмездной основе имущества (товаров, ра-

бот, услуг), в сумме стоимости имущества (товаров, работ, ус-

луг) и расходов, связанных с этой передачей;

3) непризнания для целей налогообложения убытка, связанного с

появлением разницы между оценочной стоимостью имущества,

при внесении его в уставный (складочный) капитал другой орга-

177

низации, и стоимостью, по которой это имущество отражено в

бухгалтерском балансе у передающей стороны;

4) образования убытка, перенесенного на будущее, который со-

гласно законодательству РФ о налогах и сборах по истечении

определенного времени уже не может быть принят в целях нало-

гообложения как в отчетном, так и в последующих периодах;

5) прочих аналогичных различий.

Пример.

В мае 2004 г. организация приняла к учету оборудование по перво-

начальной стоимости 100 000 руб. Оборудование было приобретено

частично за счет средств целевого бюджетного финансирования

(80 000 руб.), частично за счет собственных источников (20 000 руб.).

Срок полезного использования в бухгалтерском и налоговом учете

составляет 5 лет. Амортизация начисляется линейным методом.

Сумма амортизации, начисленной за июнь 2004 г., составляет:

в бухгалтерском учете — 1667 руб. [100 000 руб.: (5 лет • 12 мес.)];

в налоговом учете — 333 руб. [20 000 руб. : (5 лет • 12 мес.)].

Постоянная разница, на которую будет увеличена налогооблагаемая

база отчетного периода, составляет 1334 руб. (1667 руб. - 333 руб.).

Временные разницы — это разницы между балансовой стоимо-

стью актива и обязательства и их налоговой базой.

В отличие от постоянных временные разницы возникают, ког-

да моменты признания расходов (доходов) в бухгалтерском и нало-

говом учете не совпадают, т. е. в бухгалтерском учете суммы при-

знаются в одном отчетном периоде, а в налоговом учете — в дру-

гом, со сдвигом во времени. Это может происходить при примене-

нии различных способов начисления амортизации в бухгалтерском

и налоговом учетах.

Временные разницы в зависимости от их влияния на налогооб-

лагаемую прибыль (убыток) делятся на:

• вычитаемые,

• налогооблагаемые.

Вычитаемые временные разницы возникают тогда, когда рас-

ходы в бухгалтерском учете признаются раньше, чем в налоговом,

а доходы—позже, со сдвигом во времени (применение разных спо-

собов расчета амортизации в бухгалтерском учете и налоговом уче-

те, начисление расходов, которые еще не оплачены, и др.).

178

__

Пример 1.

Организация А в июне 2004 г. передала в безвозмездное пользова-

ние организации Б объект основных средств. Объект был возвращен

в сентябре 2004 г. В бухгалтерском и налоговом учете ежемесячная

сумма амортизации по объекту одинакова и составляла до передачи

800 руб. в месяц.

Сумма начисленной амортизации за III квартал 2004 г. в бухгал-

терском учете составит 2400 руб. (800

руб.*

3 мес). В налоговом уче-

те начисление амортизации за указанный период приостанавливается.

Вычитаемая временная разница, на которую будет увеличена нало-

гооблагаемая база отчетного периода, составит 2400 руб.

Пример 2.

В августе 2004 г. организация приняла к учету оборудование пер-

воначальной стоимостью 600 000 руб. В первоначальную стоимость

включены проценты банка за кредит 40 000 руб. Срок полезного ис-

пользования объекта в бухгалтерском и налоговом учете составляет

4 года. Амортизация начисляется линейным методом.

Сумма начисленной амортизации за сентябрь 2004 г. составит:

в бухгалтерском учете — 12 500 руб. [600 000 руб.: (4 года • 12 мес.)];

в налоговом учете — 11 667 руб. [560 000 руб. : (4 года • 12 мес.)].

Вычитаемая временная разница, на которую будет увеличена налого-

облагаемая база отчетного периода, составит 833 руб. (12 500 - 11 667).

Пример 3.

ООО «Надежда» зарегистрировано 20 ноября 2003 г. Поэтому ос-

татков на начало отчетного года нет. Фирма признает доходы и рас-

ходы для целей налогообложения кассовым методом.

В 1 квартале 2004 г. получены от своих поставщиков материалы на

сумму 354 000 руб. (в том числе НДС 54 000 руб.) и переданы в

производство. Однако в этом квартале фирма перечислила постав-

щику только часть денег — 236 000 руб. (в том числе НДС 36 000 руб.).

Таким образом, в бухгалтерском учете расходы будут признаны

в сумме (354 000-54 000) 300 000 руб., а в налоговом в сумме

200 000 руб. (236 000 - 36 000). Вычитаемая временная разница со-

ставит 100 000 руб. (300 000 - 200 000).

Сумма отложенного налогового актива — 24 000 руб.

Вычитаемые временные разницы при формировании налогооб-

лагаемой прибыли приводят к образованию отложенного налога на

прибыль (ОНП), который должен уменьшить сумму налога на при-

179

быль подлежащего уплате в бюджет в следующем или в последую-

щих отчетных периодах.

Налогооблагаемые временные разницы при формировании

налогооблагаемой прибыли (убытка) приводят к образованию отла-

женного налога на прибыль, который должен увеличить сумму

налога на прибыль, подлежащего уплате в бюджет в следующем за

отчетным или в последующих отчетных периодах.

Налогооблагаемые временные разницы образуются в результате:

• применения разных способов расчетов амортизации для целей

бухгалтерского учета и целей определения налога на прибыль;

• поступила выручка за ранее отгруженные товары (при кассо-

вом методе);

• начислены, но не поступили в данный отчетный период про-

центы по долговым обязательствам, пени и штрафы признаны

должником, но еще не получены, (кассовый метод);

• отсрочка или рассрочка по уплате налога на прибыль;

• начислены, но не поступили в данный отчетный период диви-

денды;

• прочие аналогичные различия.

Налогооблагаемые временные разницы возникают, если расхо-

ды в бухгалтерском учете признают позже, чем в налоговом, а до-

ходы — раньше.

Пример 1.

Фирма зарегистрирована в декабре 2003 г., поэтому остатков на

начало отчетного года нет.

В I квартале 2004 г. фирма отгрузила покупателю продукцию на

сумму 472 000 руб. (в том числе НДС 72 000 руб.). Покупатель пере-

числил лишь 118 000 руб. (в том числе НДС 18 000 руб.). Себестои-

мость отгруженной продукции — 200 000 руб. Фирма исчисляет на-

лог на прибыль по кассовому методу.

Таким образом, фирма признает доходы:

—в бухгалтерском учете — в размере 400 000 руб. (472 000-72 000);

—в налоговом учете — в размере 100 000 руб. (118 000-18 000).

Налогооблагаемая временная разница составит 300 000 руб.

(400 000-100 000).

Сумма отложенных налоговых обязательств — 72 000 руб.

180

Пример 2.

В августе 2004 г. организация приняла к учету безвозмездно полу-

ченное оборудование по рыночной стоимости 500 000 руб. К налогово-

му учету оборудование принято по остаточной стоимости у передаю-

щей стороны 600 000 руб. Срок полезного использования объекта в

бухгалтерской и налоговом учете составляет 4 года. Амортизация в

бухгалтерском и налоговом учете начисляется линейным методом.

Сумма начисленной амортизации за сентябрь 2004 г. составит:

в бухгалтерском учете — 10 417 руб. [500 000 руб.: (4 года • 12 мес.)];

в налоговом учете — 12 500 руб. [600 000 руб. : (4 года • 12 мес.)].

Налогооблагаемая временная разница, на которую будет уменьше-

на налогооблагаемая база отчетного периода, составит 2083 руб.

(12 500-10 417).

Если вычитаемую временную разницу умножить на ставку на-

лога, получится та сумма налога на прибыль будущих периодов,

которую уже оплатили. Эта сумма налога на прибыль носит назва-

ние «отложенный налоговый актив» (ОНА).

При налогооблагаемых разницах определяется сумма налога на

прибыль, которую должны «доплатить» в последующих периодах.

Эта сумма называется «отложенным налоговым обязательством»

(ОНО).

Отложенные налоговые обязательства равняются величине, оп-

ределяемой как произведение налогооблагаемых временных разниц,

возникших в отчетном периоде, на ставку налога на прибыль, уста-

новленную законодательством и действующую на отчетную дату.

При составлении бухгалтерской отчетности организации пре-

доставляется право отражать в бухгалтерском балансе сальдирован-

ную (свернутую) сумму отложенного налогового актива и отложен-

ного налогового обязательства.

Для того, чтобы перейти от бухгалтерской прибыли к налого-

облагаемой прибыли, необходимо:

Прибыль (убыток) Постоянные Вычитаемые

по бухгалтерскому + разницы + временные разницы —

учету БП(БУ) (ПР) (ВВР)

Налогооблагаемые Прибыль (убыток)

— временные = по налоговому учету

разницы (НВР) НП(НУ)