Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

161

в местный бюджет — - 200 руб. = 120 руб.

По итогам работы за март организация должна заплатить налог на

прибыль не позднее 28 апреля:

в федеральный бюджет РФ —

- 500 руб. - 300 руб. = 600 руб.;

в региональный бюджет —

- 1700руб. - 1 020 руб. = 2040руб.;

в местный бюджет —

- 200 руб. - 120 руб. = 240 руб.

Всего организация уплатит налог на прибыль за I квартал 6720 руб.:

в федеральный бюджет — РФ 1400 руб.,

в региональный бюджет — 4760 руб.,

в местный бюджет — 560 руб.

Авансовые платежи по налогу на прибыль могут быть как еже-

месячные, так и ежеквартальные. Перечислять налог ежекварталь-

но могут:

• организации, у которых за прошедшие четыре квартала выруч-

ка от реализации не превышала в среднем 3 млн руб. за каж-

дый квартал;

• постоянные представительства иностранных фирм;

• некоммерческие организации, у которых нет доходов от ком-

мерческой деятельности;

• бюджетные организации;

• участники простых товариществ в отношении доходов, полу-

ченных ими от участия в простых товариществах;

• инвесторы соглашений о разделе продукции в части доходов,

полученных от реализации указанных соглашений;

• выгодоприобретатели по договорам доверительного управления.

При этом способе уплаты налог на прибыль перечисляется до

28-го числа первого месяца следующего квартала.

6. Зак. 565

162

Пример.

Организация уплачивает авансовые платежи по налогу на при-

быль ежеквартально.

По итогам работы за I квартал она получила прибыль в размере

50 000 руб. Не позднее 28 апреля она должна перечислить налог на

прибыль:

в федеральный бюджет РФ — 2500 руб.

в бюджет субъекта РФ — 8500 руб.

в местный бюджет — 1000 руб.

Налог на доходы иностранной организации от источников в

Российской Федерации, не связанные с постоянным представитель-

ством в РФ, за исключением доходов в виде дивидендов и процен-

тов по государственным и муниципальным бумагам, удерживается

в виде авансовых платежей при каждой выплате таких доходов.

Вновь созданные организации уплачивают авансовые платежи

за соответствующий отчетный период при условии, если выручка

от реализации не превышала 1 млн руб. в месяц, либо 3 млн руб. в

квартал. В случае превышения указанных ограничений налогопла-

тельщик начиная с месяца, следующего за месяцем, в котором та-

кое превышение имело место, уплачивает авансовые платежи в

общем порядке.

По доходам, полученным в виде дивидендов, а также процен-

тов по государственным и муниципальным ценным бумагам, на-

лог удерживается при выплате дохода в течение 10 дней со дня

выплаты дохода.

При этом сумма налога, подлежащая удержанию из доходов

налогоплательщика — получателя дивидендов, исчисляется нало-

говым агентом исходя из общей суммы налога, исчисленной в по-

рядке, установленном данным пунктом, и доли каждого налого-

плательщика в общей сумме дивидендов.

163

Пример.

При наличии у налогового агента доходов в виде дивидендов от

долевого участия в других организациях.

Уставный фонд компании «А» состоит из 1000 акций, из которых

российской организации принадлежат 700 акций, иностранной орга-

низации — 50 акций, физическому лицу — резиденту Российской Фе-

дерации — 200 акций, физическому лицу — нерезиденту Российской

Федерации — 50 акций. Общим собранием акционеров принято ре-

шение выплатить дивиденды в размере 1

руб,

на 1 акцию. Кроме

того, компанией «А» получены от компании «Б» дивиденды от доле-

вого участия в размере 100 руб. Общая сумма дивидендов, подлежа-

щих распределению налоговым агентом среди акционеров, состави-

ла 1000 руб. (1 руб. • 1000 акций).

1. Сумма дивидендов, подлежащая распределению среди акционе-

ров, не являющихся налоговыми резидентами Российской Федера-

ции:

• иностранной организации — 50 руб. (1 руб. • 50 акций). Сумма

налога, удерживаемая налоговым агентом по ставке 15% , составит

8 руб. (50 руб.

•

15%);

• физическому лицу — нерезиденту Российской Федерации —

50 руб. (1 руб. • 50 акций). Сумма налога, удерживаемая налоговым

агентом по ставке 30%, составит 15 руб. (50 руб. • 30%).

2. Сумма дивидендов, подлежащая распределению среди акционе-

ров, являющихся налоговыми резидентами Российской Федерации,

составляет 900 руб. (1 руб. • (700 + 200)):

• сумма дивидендов, подлежащих налогообложению по ставке 6%:

1000 руб. - 100 руб. - 50 руб. - 50 руб. = 800 руб.;

• сумма облагаемого дохода на 1 акцию составила:

800 руб.: (1000 шт. - 50 шт. - 50 шт.) = 0,8889 руб.

3. Сумма налога на прибыль по ставке 6%, подлежащая удержа-

нию из доходов в виде дивидендов, полученных российской органи-

зацией — плательщиком налога на прибыль:

0,8889 руб. • 700 шт. • 0,06 = 37 руб.

4. Сумма налога на доходы физических лиц по ставке 6%, подле-

жащая удержанию из доходов в виде дивидендов, полученных физи-

ческим лицом — резидентом Российской Федерации:

0,8889 руб. • 200 шт. • 0,06 = 11 руб.

Таким образом, общая сумма дивидендов, подлежащая выплате

физическому лицу — резиденту Российской Федерации, — 200 руб.,

в том числе облагаемая налогом на доходы физических лиц — 178 руб.

(0,8889 руб.*200 шт.).

164

5.11.

Уплаты налога на прибыль

налогоплательщиками, имеющими

обособленные

подразделения

Статьей 288 НК РФ определены особенности исчисления и уп-

латы налога на прибыль налогоплательщиком, имеющим обособ-

ленные подразделения.

Если налогоплательщик имеет обособленное подразделение за

пределами Российской Федерации, налог подлежит уплате в бюд-

жет с учетом особенностей, установленных ст. 311 НК РФ. Для

устранения двойного налогообложения суммы налога, выплачен-

ные в соответствии с законодательством иностранных государств

российской организацией, засчитываются при уплате этой органи-

зацией налога в РФ. При этом размер засчитываемых сумм нало-

гов, выплаченных за пределами Российской Федерации, не может

превышать сумму налога, подлежащего уплате этой организацией

в РФ.

Налогоплательщики, имеющие обособленные подразделения,

исчисление и уплату в федеральный бюджет РФ сумм авансовых

платежей, а также налога, исчисленного по итогам календарного

года, должны производить по месту своего нахождения без распре-

деления этих сумм по обособленным подразделениям.

Уплата авансовых платежей и сумм налога в бюджеты субъек-

тов Российской Федерации и бюджеты муниципальных образова-

ний производится налогоплательщиками (российскими организа-

циями) по месту нахождения организации, а также по месту на-

хождения каждого из ее обособленных подразделений исходя из

доли прибыли, приходящейся на эти обособленные подразделения.

Доля прибыли, приходящаяся на обособленное подразделение, оп-

ределяется по формуле

где налоговая база — налоговая база в целом по организации; уд. вес

СЧР — удельный вес среднесписочной численности работников (рас-

ходов на оплату труда) обособленного подразделения за последний

месяц отчетного (налогового) периода в среднесписочной числен-

ности работников (расходов на оплату труда) до организации в це-

лом; уд. вес ОСОС — удельный вес остаточной стоимости основ-

165

ных средств обособленного подразделения, числящихся в составе

амортизируемого имущества на конец (последний день) отчетного

(налогового) периода в остаточной стоимости основных средств,

числящихся в составе амортизируемого имущества в целом по орга-

низации.

По основным средствам, числящимся в составе амортизируе-

мого имущества, по которым амортизация для целей налогообло-

жения не начисляется, остаточной стоимостью признается их пер-

воначальная (восстановительная) стоимость.

Среднесписочная численность работников исчисляется в поряд-

ке, установленном Инструкцией по заполнению организациями све-

дений о численности работников и использовании рабочего време-

ни в формах федерального государственного статистического на-

блюдения, утвержденной Постановлением Госкомстата России от

15.12.2003 №112.

При этом налогоплательщик имеет право самостоятельно вы-

бирать показатель, который он будет использовать при распределе-

нии прибыли по обособленным подразделениям (среднесписочная

численность работников или расходы на оплату труда).

Суммы авансовых платежей, а также суммы налога, подлежа-

щие зачислению в доходную часть бюджетов субъектов Российской

Федерации и бюджетов, муниципальных образований, исчисляют-

ся по ставкам налога, действующим на территориях, где располо-

жены организация и ее обособленные подразделения.

Если в каком-либо субъекте Российской Федерации установле-

на пониженная ставка налога на прибыль, то такая ставка применя-

ется только к доле прибыли, приходящейся на организацию и ее

обособленные подразделения, расположенные на территории дан-

ного субъекта Российской Федерации. Если на территории субъек-

та Российской Федерации, где установлена пониженная ставка на-

лога на прибыль, расположены только обособленные подразделе-

ния организации, то такая ставка применяется к доле прибыли орга-

низации, приходящейся на эти обособленные подразделения.

Правильность распределения налоговой базы и исчисления на-

лога на прибыль по обособленным подразделениям проверяется

налоговым органом по месту нахождения налогоплательщика.

Бывает, что у обособленного подразделения вообще нет аморти-

зируемого имущества. В таком случае долю прибыли, приходящую-

ся на этот филиал, рассчитывают так. Умножают налогооблагаемую

прибыль всей фирмы на удельный вес среднесписочной численнос-

ти работников (или же расходы на оплату труда) филиала.

166

П

р

име

р.

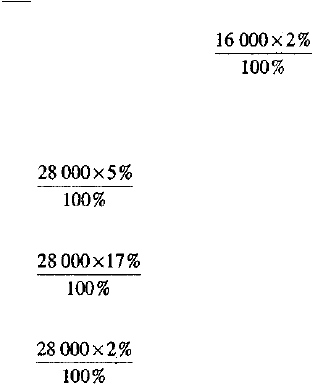

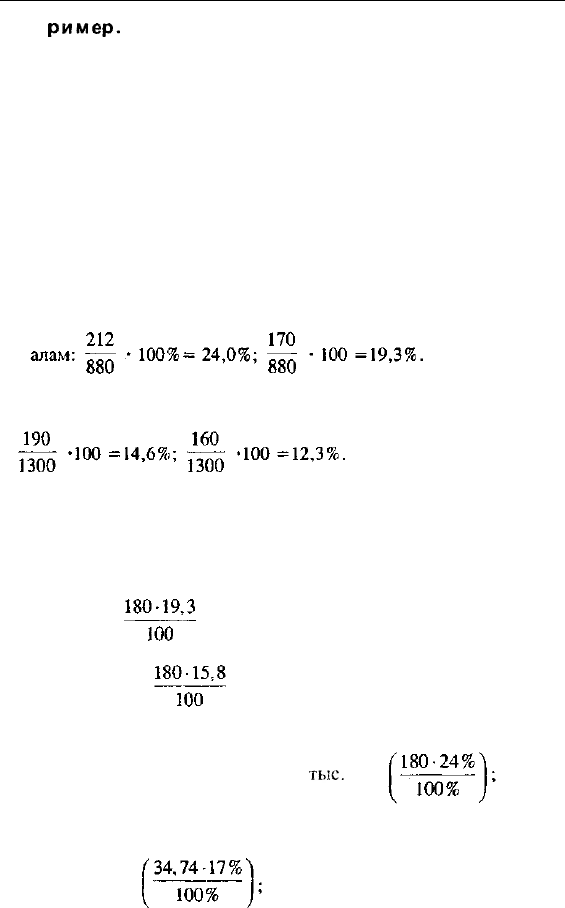

Головная организация зарегистрирована в г. Ростове-на-Дону, сред-

несписочная численность— 880 чел., стоимость амортизируемого

имущества — 1300 тыс. руб. Организация имеет филиал в Батайске

(среднесписочная численность работников— 212 чел., стоимость

амортизируемого имущества — 190 тыс. руб.) и филиал в городе Вол-

годонске (среднесписочная численность работников — 170 чел., стои-

мость амортизируемого имущества — 160 тыс. руб.). Налоговая база

по налогу на прибыль за I квартал 2004 г. в целом по организации

составляет 180 тыс. руб. Налоговая ставка — 24%.

Вычислить налог на прибыль, уплачиваемый по месту нахожде-

ния головной организации и по месту нахождения филиалов.

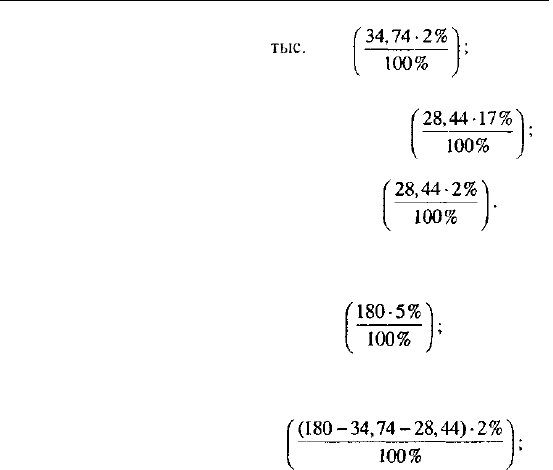

1) Удельный вес среднесписочной численности работников по фили-

2) Удельный вес амортизируемого имущества по филиалам:

3) Средний удельный вес по филиалам:

Батайск-(24+14,6) :2 = 19,3%;

Волгодонск (19,2+12,3): 2 = 15,8%.

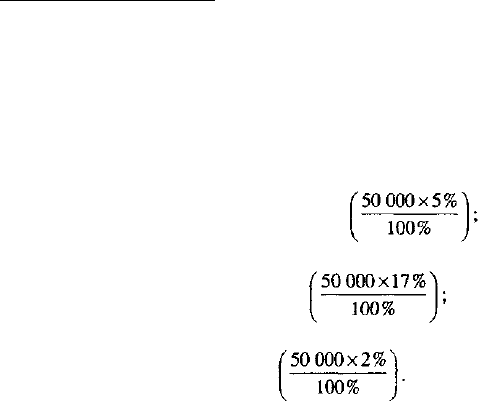

4)Объем прибыли, приходящейся на филиалы:

Батайск — =34,74 тыс. руб.;

Волгодонск — =28,44 тыс. руб.

5)Сумма налога на прибыль в целом:

— по головной организации: 43,2

тыс.

руб.

— по филиалу г. Батайск:

в бюджет Ростовской области (региональный бюджет) —

5,9 тыс. руб.

167

в бюджет г. Батайска — 0,69

тыс.

руб.

—по филиалу г. Волгодонск:

в бюджет Ростовской области — 4,8 тыс: руб.

в бюджет г. Волгодонска — 0,57 тыс. руб.

6) Всего по итогам I квартала головной организации следует упла-

тить налог на прибыль:

в федеральный бюджет — 9 тыс. руб.

в региональный бюджет — 30,6 тыс. руб.;

в местные бюджеты:

г. Ростов н/Д — 2,34 тыс. руб.

г. Батайск — 0,69 тыс. руб.;

г. Волгодонск — 0,57 тыс. руб.

Налог можно перечислить с расчетного счета филиалов или голов-

ной организации,

5.12. Налоговая декларация

Налогоплательщики независимо от наличия у них обязанности

по уплате налога и (или) авансовых платежей по налогу на при-

быль, особенностей исчисления и уплаты налога обязаны по исте-

чении каждого отчетного налогового периода представлять в нало-

говые органы соответствующие налоговые декларации.

Полная налоговая декларация составляется налогоплательщи-

ками по итогам налогового периода (по итогам года) и представля-

ется налогоплательщиком не позднее 28 марта года, следующего

за истекшим налоговым периодом.

По итогам отчетного периода предоставляются налоговые дек-

ларации по упрощенной форме. Налогоплательщики (налоговые

агенты) представляют налоговые декларации не позднее 28 дней со

168

дня окончания соответствующего отчетного периода. Налогопла-

тельщики, исчисляющие суммы ежемесячных авансовых платежей

по фактически полученной прибыли, представляют налоговые дек-

ларации не позднее 28-го числа месяца, следующего за месяцем,

по итогам которого производится исчисление налога.

Некоммерческие организации, у которых не возникает обяза-

тельств по уплате налога, представляют налоговую декларацию по

упрощенной форме по истечении налогового периода.

Налогоплательщики, в состав которых входят обособленные

подразделения, по истечении каждого отчетного и налогового пери-

ода должны представлять налоговые декларации по месту своего

нахождения и месту нахождения каждого обособленного подразде-

ления. Декларации составляются нарастающим итогом с начала года,

суммы указываются в полных рублях.

5.13. Особенности налогообложения

прибыли (доходов) иностранных

организаций

Иностранные организации могут осуществлять деятельность на

территории Российской Федерации, которая приводит или не при-

водит к созданию постоянного представительства.

В зависимости от данного фактора различаются порядок упла-

ты, ставка налога на прибыль (доход) иностранных юридических лиц.

Налогообложение иностранных организаций по доходам, не

связанным с деятельностью через постоянное представительство,

т. е. по доходам, полученным от источников в Российской Федера-

ции, осуществляется по ставкам, указанным в табл. 3.

Виды доходов таких иностранных организаций:

1. Дивиденды, выплачиваемые иностранной организации-ак-

ционеру (участнику) российских организаций.

2. Доходы, получаемые в результате распределения в пользу

иностранных организаций прибыли или имущества организаций,

иных лиц или их объединений, в том числе при их ликвидации.

3. Процентный доход от долговых обязательств любого вида,

включая облигации с правом на участие в прибылях и конвертиру-

емые облигации.

4. Доходы от использования в Российской Федерации прав на

объекты интеллектуальной собственности.

Таблица 3

Ставки налога с доходов, полученных иностранной организацией от источников в РФ

Вид дохода

1

Дивиденды, выплачиваемые иностранной организации

— акционеру (участнику) российских организаций

Доходы, получаемые в результате распределения в

пользу иностранных организаций прибыли или иму-

щества организаций, иных лиц или их объединений, в

том числе их ликвидации

Процентный доход, полученный по государственным

муниципальным эмиссионным ценным бумагам, усло-

виями выпуска и обращения которых предусмотрено

получение доходов в виде процентов

Процентный доход от долговых обязательств россий-

ских организаций любого вида, включая облигации с

правом на участие в прибылях и конвертируемые

облигации

Доходы от использования в Российской Федерации

прав на объекты интеллектуальной собственности

Доходы от реализации акций (долей) российских ор-

ганизаций, более 50% активов которых состоит из

недвижимого имущества, находящегося на террито-

рии Российской Федерации, а также финансовых ин-

струментов, производных от таких акций (долей)

Основание

для удержания

налога

2

Пп. 1 п. 1

ст. 309

Пп. 2 п. 1

ст. 309

Пп. 3 п. 1

ст. 309

Пп. 3 п. 1

ст. 309

Пп. 4 п. 1

ст. 309

Пп. 5 п. 1

ст. 309

Порядок исчисления налога,

установленный ст. 310 НК РФ

3

Исчисляется по ставке, предусмотренной

пп. 2 п. 3 ст. 284

Исчисляется по ставке, предусмотренной

пп. 1 п. 2 ст. 284

Исчисляется по ставке, предусмотренной п. 4.

ст. 284

Исчисляется по ставке, предусмотренной

пп. 1 п. 2 ст. 284

Исчисляется по ставке, предусмотренной

пп. 1 п. 2 ст. 284

Исчисляется с учетом положений п. 4 ст. 309

по ставкам, предусмотренным п. 1 ст. 284.

Исчисляется по ставке, предусмотренной

пп. 1 п. 2 ст. 284 в случае, если расходы, ука-

занные в п. 4 ст. 309, не признаются расходом

для целей налогообложения

Ставка налога,

% в соответст-

вии со ст. 284

НК

РФ

4

15

20

15

0 (см. пп. 2 п. 4

ст. 284)

20

20

24 (полностью в

федеральный

бюджет в соот-

ветствии с п. 1

ст. 310)20

Окончание табл. 3

1

Доходы от реализации недвижимого имущества, находя-

щегося на территории Российской Федерации

Доходы от сдачи в аренду или субаренду имущества,

используемого на территории Российской Федерации, в

том числе доходы от лизинговых операций

Доходы от предоставления в аренду или субаренду мор-

ских и воздушных судов и транспортных средств, а также

контейнеров, используемых в международных перевоз-

ках

Доходы от международных перевозок

Штрафы и пени за нарушение российскими лицами, го-

сударственными и исполнительными органами местного

самоуправления договорных обязательств

Иные аналогичные доходы

2

Пп.

6 п. 1

ст. 309

Пп.

7 п. 1

ст. 309

Пп.

7. п. 1

ст. 309

Пп.

8. п. 1

ст. 309

Пп.

9 п. 1

ст. 309

Пп.

9 п. 1

ст. 309

3

Исчисляется с учетом положений п. 4

ст. 309 по ставкам, предусмотренным п. 1

ст. 284.

Исчисляется по ставке, предусмотренной

пп. 1 п. 2 ст. 284 в случае, если расходы,

указанные п. 4 ст. 309, не признаются

расходом для целей налогообложения

Исчисляется по ставке, предусмотренной

пп.

1 п. 2 ст. 284

Исчисляется по ставке, предусмотренной

пп.

2 п. 2 ст. 284

Исчисляется по ставке, предусмотренной

пп.

2 п. 2

ст.

284

Исчисляется по ставке, предусмотренной

пп. 1

п. 2 ст. 284

Исчисляется по ставке, предусмотренной

пп.

1 п. 2 ст. 284

4

24 (полностью в

федеральный

бюджет в соот-

ветствии с п. 1

ст. 310)20

20

20

10

10

20

20