Грибовский С.В., Иванова Е.Н., Львов Д.С., Медведева О.Е. Оценка стоимости недвижимости

Подождите немного. Документ загружается.

203

Вариант B

В данном варианте оценку стоимости участка выполним также с

использованием DCFанализа. Но в отличие от эталонного варианта

ограничим прогнозируемый период владения k пятью годами. В этом

случае оценку стоимости улучшений необходимо выполнять с уче

том реверсии:

.

В табл. 6.12 для этого варианта представлены результаты оценки

чистого операционного дохода в явном виде в течение всего прогноз

ного периода. Шестой год необходим для того, чтобы на основе ре

зультатов оценки чистого операционного дохода рассчитать сто

имость реверсии.

В отличие от варианта А в данном варианте возможность учета

влияния налога на улучшения на чистый операционный доход у нас

есть только на отрезке времени прогнозного периода владения. Для

учета этого влияния на стоимость реверсии мы воспользуемся мето

дикой коррекции дохода первого послепрогнозного года, в разделе.

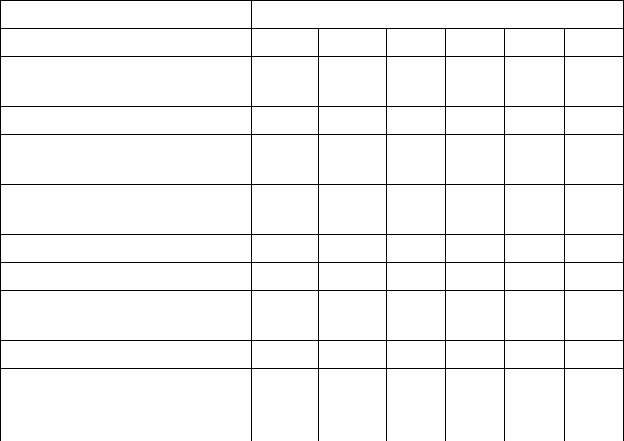

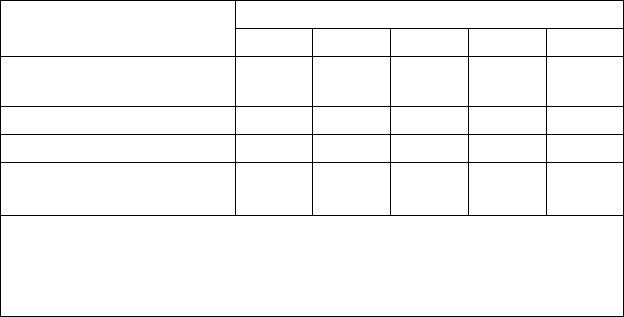

Таблица 6.12

Номер года

Статья 1 2 3 4 5 6

Потенциальный валовой

доход,

ПВДq

12 000 12 000 12 000 12 000 12 000 12 000

Потери на незанятость,

ПНq

600 600 600 600 600 600

Потери при сборе платежей,

ПСq

570 570 570 570 570 570

Действительный валовой

доход,

ДВДq

11 830 11 830 11 830 11 830 11 830 11 830

Операционные расходы,

ОРq

4732 4732 4732 4732 4732 4732

Налог на землю,

НЗq

50 50 50 50 50 50

Чистый операционный

доход,

ЧОДq

7048 7048 7048 7048 7048 7048

Доход на землю,

ДЗq

1161 1161 1161 1161 1161 1161

Чистый операционный доход

до налога на улучшения,

ДУднуq

5887 5887 5887 5887 5887 5887

V

Br

I

q

I

L

–

1 Y

+()

q

-------------------

V

p

1 Y

+()

k

--------------------+

q 1

=

k

∑

=

204

Оценка стоимости реверсии:

,

где

,

.

Используя эти формулы, получаем

,

,

.

Следовательно, .

В табл. 6.13 представлены итоговые результаты оценки.

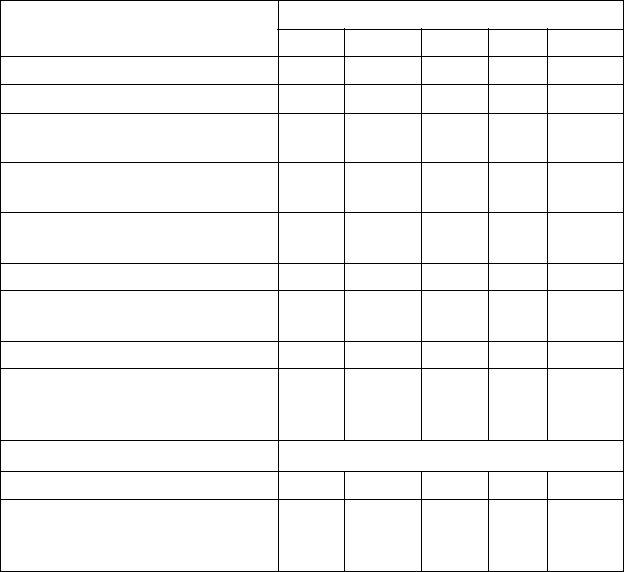

V

Br

25 434

Налог на улучшения,

НУq

458 407 356 305 254 203

Чистый операционный доход

после налога на улучшения,

ДУпнуq

5429 5480 5531 5582 5632 5683

Потери при

реинвестировании,

ПРq

— 305 610 916 1221 1526

Итого доход на улучшения,

ДУиq

5429 5175 4920 4666 4412 4157

V

p

ДУи

k+1

R

Bk 1

+

()

------------------ -

Kc

k1

+

×

=

R

Bk 1

+

()

YSFFnki

p

,–()

;

+=

Kc

k 1

+

11c

k 1

+

+()

nk

–

()

1 Y

+()

nk

–

()

–

×–

Yc

k 1

+

–()

an k

–()

Y

,[]×

-----------------------------------------------------------------------------------=

C

k1

+

ДУпну

k1

+

ДУпну

k

–

ДУпну

k

--------------------------------------------------=

C

6

5683 5632

–

5632

------------------------------

0,009(0,9%)

==

Kc

6

110,09

+()

10 5

–

()

10,12

+()

10 5

–

()

–

×–

0,12 0,09

–()

a 10 5

–()

12%

,[]×

-----------------------------------------------------------------------------------------------

1,016

==

R

B 6

,

0,12 SFF 10 5; 0%

–()+

0,32

==

V

p

4157

0,32

------------

1,016 13201

=×=

205

Таблица 6.13

Из сравнительного анализа табл. 6.11 и 6.13 следует, что результа

ты оценки по вариантам А и B отличаются друг от друга на 9795 –

— 9677 = 118 д.е., или 12%. Данная ошибка обусловлена неточностью

оценки коэффициента коррекции K

c

. Этот коэффициент мы рассчи

тали, ориентируясь на гипотезу об экспоненциальном изменении

потока доходов в послепрогнозный период. В действительности ди

намика изменения потока доходов на уровне дохода после налога на

улучшения за год с 6го по 10й год несколько отличается от экспо

ненциального, для которого величина с

q

должна быть постоянной.

Таблица 6.14

Расчеты показывают, что более точное решение может быть

получено, если оценку стоимости реверсии выполнить с исполь

зованием выражения (6.3.25). Результаты такой оценки рассмот

рены в варианте С.

Вариант С

В табл. 6.15 представлены результаты оценки чистого операцион

ного дохода в течение прогнозного периода для этого варианта. Здесь

в отличие от варианта В оценку стоимости реверсии выполним с ис

пользованием расчетной модели (3.25).

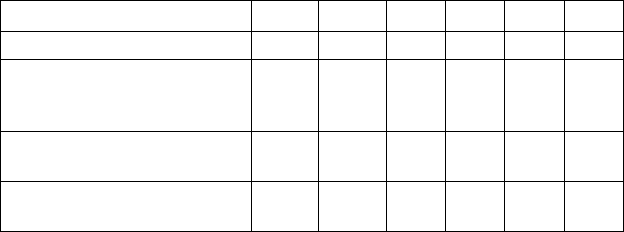

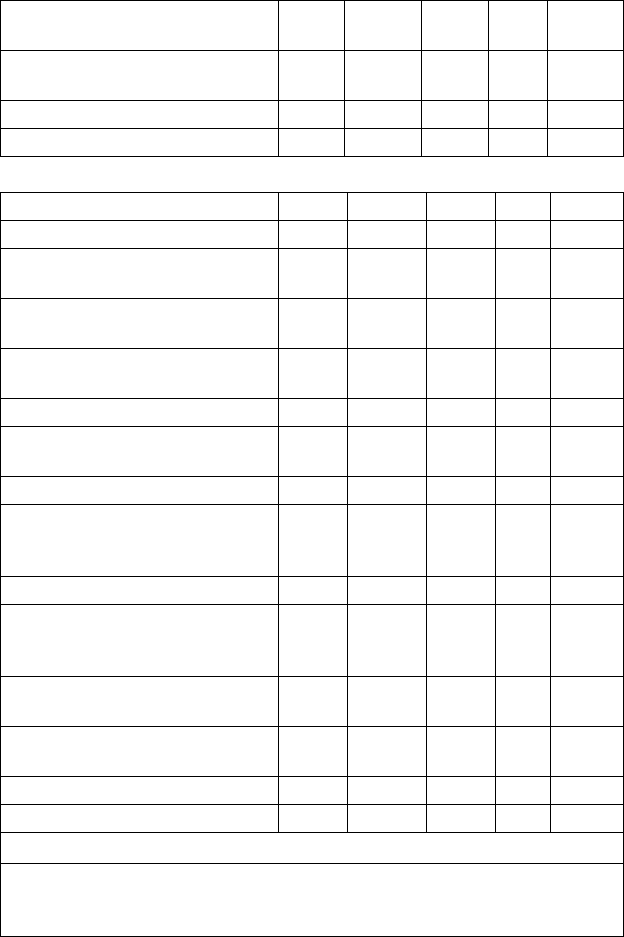

Статья

Номер года

1 2 3 4 5

ЧОД с учетом реверсии 5429 5175 4920 4666 4412 + 13021

Фактор

дисконтирования

0,89 0,80 0,71 0,64 0,57

Текущая стоимость 4847 4125 3502 2965 9994

Сумма текущих

стоимостей (

V

Br

)

25 434

Номер года 6 7 8 9 10

Изменение дохода за

год,

с

q

0,94% 0,93% 0,92% 0,91% 0,90%

V

L

V

Br

E

i

∆

V

nE

–

i 1

=

r

∑

–

1 Y

+()

r

1

–

----------------------------------------------

25 434 24 000

–

870

–

10,12

+()

0,5

1

–

-----------------------------------------------------

9677

== =

206

Таблица 6.15

Оценка стоимости реверсии:

.

Предварительно оценим составляющие данного выражения:

,

.

Отсюда

.

Результаты окончательного расчета оценки стоимости земельно

го участка сведены в табл. 6.16.

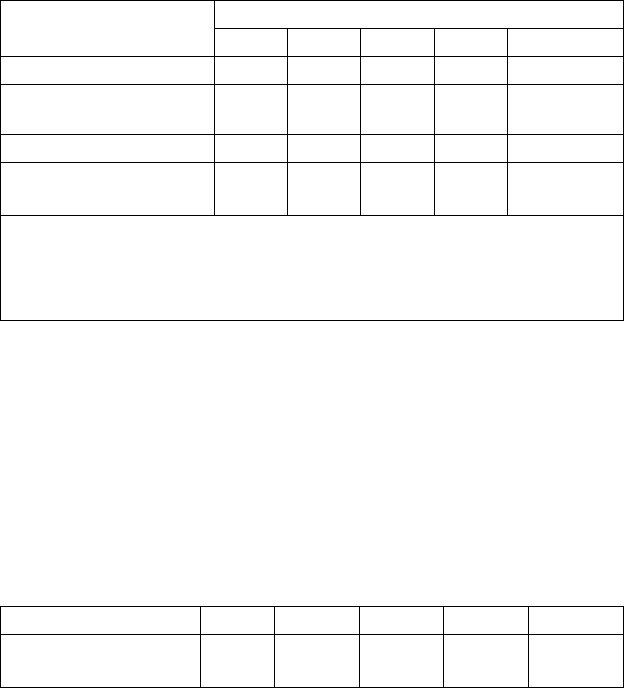

Статья

Номер года

123456

Потенциальный валовой

доход,

ПВДq

12 000 12 000 12 000 12 000 12 000 12 000

Потери на незанятость,

ПНq

600 600 600 600 600 600

Потери при сборе платежей,

ПСq

570 570 570 570 570 570

Действительный валовой доход,

ДВДq

11 830 11 830 11 830 11 830 11 830 11 830

Операционные расходы,

ОРq

4732 4732 4732 4732 4732 4732

Налог на землю,

НЗq

50 50 50 50 50 50

Чистый операционный доход,

ЧОДq

7048 7048 7048 7048 7048 7048

Доход на землю,

ДЗq

1175 1175 1175 1175 1175 1175

Чистый операционный доход

до налога на улучшения,

ДУднуq

5873 5873 5873 5873 5873 5873

V

Br

25 441

Налог на улучшения,

НУq

458 407 356 305 254 204

Чистый операционный доход

после налога на улучшения,

ДУпнуq

5415 5465 5516 5567 5618 5669

Потери при реинвестировании,

ПРq

305 611 916 1221 1526

Итого доход на улучшения,

ДУиq

5415 5160 4906 4651 4397 4143

V

p

an kY,–()I

Hk 1

+

()

V

L

Y–()V

Br

Pnn kYi

p

,,–,()– V

Br

T

B

Fnn kYi

a

,,–,()–×=

P

10; 105; 12%; 0%

()

10,12

+()

5

P

10; 10; 12%; 0%

()P

10; 5; 12%; 0%

()–[]

0,293

==

F

10; 10 5; 12%, 0%

–()

10,12

+()

5

F

10; 10; 12%; 0%

()F

10; 5; 12%; 0%

()–[]

0,802

==

V

p

a

10 5; 12%

–()

7048 1175

–()

25 441 0,29325 441 0,02 0,802 13 306

=×××–×=

207

Таблица 6.16

Результат оценки по данному варианту практически не отличает

ся от точного (варианта А). Ошибка составляет 0,0001%. Расчеты по

казывают, что она практически не зависит от срока экономической

жизни моделируемых на участке улучшений. Данное обстоятельство

говорит о высокой точности расчетной модели (6.3.25), использован

ной для оценки стоимости реверсии.

Вариант D

В данном варианте выполним оценку с использованием аналити

ческого выражения (6.3.31):

.

Для этого предварительно рассчитаем числовые значения состав

ляющих, входящих в данное выражение:

F(n,n,Y,ip) = 3,060; ; a(n,Y) = 5,650;

R

B

= Y + SFF(10; 0%) = 0,220; I

Н(r+1)

= 7048 (см. табл. 5.11 ЧОД

1

).

Используя эти результаты, выполним итоговый расчет:

.

Результат оценки по данному варианту также не отличается от

точного (варианта А).

Статья

Номер года

12345

Доход с учетом реверсии 5415 5160 4906 4651 4397+

13306

Фактор дисконтирования 0,89 0,80 0,71 0,64 0,57

Текущая стоимость дохода 4834 4114 3492 2956 10 045

Сумма текущих стоимостей

(

V

Br

)

25441

V

L

V

Br

E

i

∆

V

nE

–

i 1

=

r

∑

–

1 Y

+()

r

1

–

----------------------------------------------

250 441 24 000

–

870

–

10,12

+()

0,5

1

–

--------------------------------------------------------

9795

== =

V

L

I

Hr 1

+

()

R

B

T

B

FnnYi

a

,,,()

anY

,()⁄+[]

E

i

1 Y

+()

ri1

–

()

–

i 1

=

r

∑

×–

Y 1 Y

+()

r

1

–[]

R

B

T

B

FnnYi

a

,,,()

anY

,()⁄+[]×+

-----------------------------------------------------------------------------------------------------------------------------------------------------------=

E

i

1 Y

+()

ri1

–

()

–

i 1

=

r

∑

24 870

=

V

L

7048 0,22 0,02 3,06 5,65

⁄×+[]

24 870

×–

0,12 1 0,12

+()

05

,

1

–[]

0,22 0,02 3,06 5,65

⁄×+[]×+

---------------------------------------------------------------------------------------------------------------------------------------

9795

==

208

Практические расчеты показывают, что итерационные процедуры

оценки рыночной стоимости земельного участка по вариантам В и С

обладают абсолютной сходимостью при практически любых разум

ных значениях начального приближения.

В целом сравнительный анализ результатов оценок рыночной

стоимости по вариантам А, В, С и D позволяет сделать следующие

выводы:

1. Вариант С, основанный на оценке стоимости реверсии по рас

четной модели (3.25), позволяет выполнить оценку стоимости с

результатом, который равен оценке стоимости по точному

(эталонному) варианту А.

2. Вариант В уступает по точности варианту С. Он может исполь

зоваться только в качестве грубого приближения к оценке ры

ночной стоимости.

3. Оценка стоимости по варианту D обладает одним несомнен

ным преимуществом: она не требует использования метода по

следовательных приближений. Этот вариант может применять

ся для оценки стоимости объекта при выходе его на режим ге

нерации стабильного потока доходов наравне с вариантом С.

Известно, что показателем эффективности использования зе

мельного участка может служить отношение стоимости его улучше

ний к общей стоимости объекта. В нашем случае (см. табл. 6.16) это

отношение на момент окончания строительства равно 72%:

B = 25441/(25441 + 9795) = 0,72 (72%).

На втором этапе, посвященном оценке улучшений, в процессе

анализа наиболее эффективного использования улучшенного зе

мельного участка оценщик пришел к следующим заключениям.

Этап 2

Для того чтобы привести существующие улучшения к современ

ным требованиям рынка коттеджного использования, необходимо

осуществить некоторую перепланировку внутренних помещений

объекта оценки. Для этого понадобится 3 месяца работы со следую

щим графиком капиталовложений: 5000 д.е. в начале и 1000 д.е. через

один месяц после начала реконструкции. Инвестиции такого уровня

позволят повысить потенциальную доходность объекта до уровня

9000 д.е. в год, приведенных к концу первого года доходного исполь

зования объекта. Срок экономической жизни отреконструирован

ных улучшений оценщик спрогнозировал в 10 лет. Потери на незаня

тость объекта — 5%, а потери при сборе арендных платежей — 5%.

Налог на улучшения — 2% от балансовой стоимости. Налог на землю

209

5 д.е. за сотку. Коэффициент операционных расходов спрогнозиро

ван на уровне 40% от действительного дохода. По аналогии с первым

этапом оценки предусмотрен дополнительный доход в размере

1000 д.е. в год. Норма отдачи на капитал исходя из анализа альтерна

тивных инвестиций была выбрана на уровне 16% годовых. Возврат

капитала по методу Ринга. Стоимость земельного участка оценщик

взял равной оценке, полученной на предыдущем этапе: V

L

= 9795 д.е.

Решение

Решение данной задачи в сформулированной постановке анало

гично решению задачи по оценке земельного участка. Здесь также

необходимо предварительно выполнить оценку стоимости улучше

ний, соответствующих наиболее эффективному использованию это

го участка с учетом соответствующих затрат.

Тем не менее алгоритм оценки улучшений имеет свои особеннос

ти, связанные, главным образом, с оценкой прибыли предпринима

теля.

Алгоритм оценки:

1. Потенциальный валовой доход ПВД

q

= ПВД

q'1

, где q = 1, 2, ..., 10.

2. Потери на незанятость ПН

q

= ПВД

q

×

Кнз, где Кнз — коэффици

ент потерь от незанятости.

3. Потери при сборе арендных платежей ПС

q

= (ПВД

q

— ПН

q

)

×

×

Ксб, где Ксб — коэффициент потерь при сборе арендных пла

тежей.

4. Действительный валовой доход ДВД

q

= ПВД

q

– ПН

q

– ПС

q

+

+ДД

q

, где ДД — дополнительный доход.

5. Операционные расходы до налога на собственность (участок и

его улучшения) ОР

q

= ДВД

q

×

Кор, где Кор — коэффициент опе

рационных расходов.

6. Налог на землю. Так же как и в предыдущем случае, в соответ

ствии с ныне действующим федеральным законом о плате за

землю налог на нее рассчитывается как произведение ставки

налога на единицу площади земельного участка на площадь

этого участка. Ставка налога при этом зависит от цели исполь

зования земли, определяемой местными органами власти. В

нашем случае налог на землю НЗ для каждого года будет равен

произведению НЗ

q

= Т

з

×

S, где Т

з

— ставка налога на землю.

7. Чистый операционный доход ЧОД

q

= ДВД

q

– ОР

q

– НЗ

q.

8. Доход на землю ДЗ

q

= V

L

×

Y.

210

9. Чистый операционный доход на улучшения до налога на них

ДУдну

q

=ЧОД

q

– ДЗ

q

.

10. Налог на улучшения. В соответствии с законодательством РФ

налог на улучшения рассчитывается как процент от балансовой

стоимости улучшений за вычетом амортизационных отчисле

ний. Согласно концепции невозмещенных инвестиций, в каче

стве балансовой стоимости возьмем стоимость затрат на при

обретение и реконструкцию объекта, приведенных к концу

периода строительства. Данная стоимость оценивается с ис

пользованием формулы (6.3.38):

,

где .

Особенность оценки балансовой стоимости V

Br

в данном случае

состоит в том, что в правой части данной формулы стоит искомая ве

личина V

B0

. Следовательно, в целом задачу отыскания рыночной

стоимости улучшений необходимо решать с использованием метода

последовательных приближений. Оценка балансовой стоимости для

конца каждого q'го года прогнозируемого периода выполняется с

использованием выражения (6.3.14) при i

a

= 0 (линейный износ):

. Отсюда налог на улучшения будет равен произве

дению: НУ

q

= V

Bq

×

Т

B

,

.

где Т

B

— ставка налога на улучшения.

11. Чистый операционный доход на улучшения после вычета нало

га на них ДУпну

q

= ДУдну

q

– НУ

q

.

12. Потери при реинвестировании рассчитываются по формуле

(3.16) для i

p

= 0:

.

13. Итого чистый операционный доход на улучшения ДУи

q

=

=ДУпну

q

– ПР

q

.

14. Фактор дисконтирования q'го года ФД

q

= 1/(1+Y)

q

.

15. Текущая стоимость потока доходов, приходящихся на улучше

ния

.

V

Br

V

B0

E

i

∆

V

nE

∆

V

nL

V

B0

1 Y

+()

r

1

–[]+++

i 1

=

r

∑

+=

∆

V

nE

E

i

1 Y

+()

ri1

–

()

–

1

–[]

;

∆

V

nL

i 1

=

r

∑

V

L

1 Y

+()

r

1

–[]==

V

Bq

V

Br

1

q

n

---–

=

ПР

q

∆

I

q

Y

q 1

–()

n

----------------

V

Br

××==

V

Br

ДУи

q

ФД

q

×

q1

=

r

∑

=

211

16. Оценка рыночной стоимости улучшений по расчетной модели

(3.39):

.

Решение задачи в соответствии с приведенным выше алгоритмом

по аналогии с оценкой земельного участка рассмотрим в трех вари

антах: в варианте А (точное решение) и в вариантах С и D.

Вариант А

В табл. 6.17 в соответствии с приведенным выше алгоритмом

представлены результаты точной оценки стоимости существующих

улучшений земельного участка, полученные с помощью метода по

следовательных приближений.

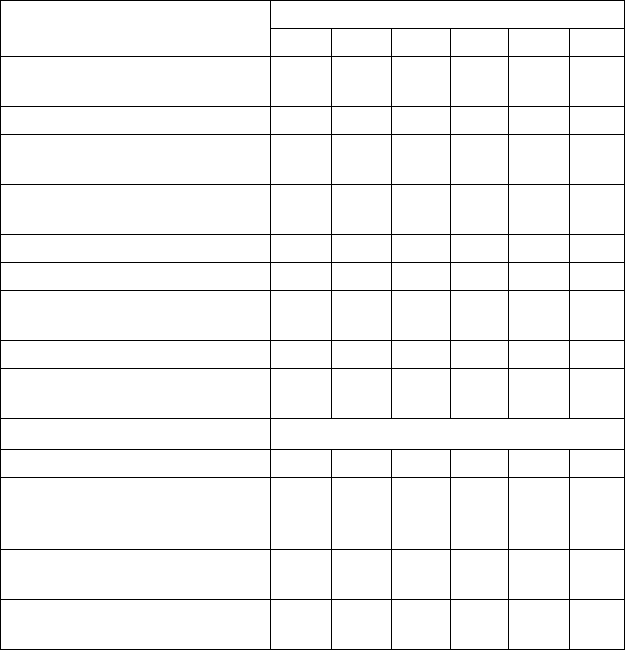

Таблица 6.17

Статьи

Номер года

12345

Потенциальный доход,

ПВДq

9000 9000 9000 9000 9000

Потери на незанятость,

ПНq

450 450 450 450 450

Потери при сборе арендных

платежей,

ПСq

428 428 428 428 428

Действительный валовой доход,

ДВДq

9123 9123 9123 9123 9123

Операционные расходы до

налога на собственность,

ОРq

3649 3649 3649 3649 3649

Налог на землю,

НЗq

50 50 50 50 50

Чистый операционный доход,

ЧОДq

5424 5424 5 424 5424 5424

Доход на землю,

ДЗq

1567 1567 1567 1567 1567

Чистый операционный доход на

улучшения до налога на них,

ДУднуq

3856 3856 3856 3856 3856

V

Br

14 211 (расчет по формуле (3.38))

Налог на улучшения,

НУq

256 227 199 171 142

Чистый операционный доход на

улучшения после вычета налога

на них,

ДУпнуq

3600 3629 3657 3686 3714

V

B0

V

Br

E

i

∆

V

nE

– ∆

V

nL

–

i 1

=

r

∑

–

1 Y

+()

r

-----------------------------------------------------------------=

212

Потери при реинвестировании,

ПРq

— 227 455 682 909

Итого чистый операционный

доход на улучшения,

ДУq

3600 3401 3203 3004 2805

Фактор дисконтирования,

ФДq

0,86 0,74 0,64 0,55 0,48

Текущая стоимость,

PVq

3104 2528 2052 1659 1335

Потенциальный доход,

ПВДq

9000 9000 9000 9000 9000

Потери на незанятость,

ПНq

450 450 450 450 450

Потери при сборе арендных

платежей,

ПСq

428 428 428 428 428

Действительный валовой доход,

ДВДq

9123 9123 9123 9123 9123

Операционные расходы до

налога на собственность,

ОРq

3649 3649 3649 3649 3649

Налог на землю,

НЗq

50 50 50 50 50

Чистый операционный доход,

ЧОДq

5424 5424 5424 5424 5424

Доход на землю,

ДЗq

1567 1567 1567 1567 1567

Чистый операционный доход на

улучшения до налога на них

ДУднуq

3856 3856 3856 3856 3856

Налог на улучшения,

НУq

114 85 57 28 —

Чистый операционный доход на

улучшения после вычета налога

на них,

ДУпнуq

3743 3771 3799 3828 3856

Потери при реинвестировании,

ПРq

1137 1364 1592 1819 2046

Итого чистый операционный

доход на улучшения,

ДУq

2606 2407 2208 2009 1810

Фактор дисконтирования,

ФДq

0,41 0,35 0,31 0,26 0,23

Текущая стоимость,

PVq

1069 852 673 528 410

V

Br

= 14 211 (сумма текущих стоимостей потока доходов за 10 лет)

= 5000 + 10000 = 6000

E

i

i 1

=

r

∑