Гринберг А.С., Король И.А. Информационный менеджмент

Подождите немного. Документ загружается.

250 Часть IV. Технологии информ. менеджмента в системах соц. защиты

Среднегодовой уровень заработной платы для дальнейшего

анализа может быть определен отсюда путем усреднения по всем

видам продукции и услуг и всем человеческим ресурсам. Однако

большое разнообразие продукции и оплачиваемых услуг, а также

количества человеческих ресурсов, занятых в сфере производства

и услуг, делает очень сложной проблему расчета среднегодовой

заработной платы на основе этого строгого подхода. Для его при-

менения необходима достаточно мощная база данных, аккумули-

рующая большое количество сведений об экономике Республики

Беларусь. Трудно предположить, что такая база данных существу-

ет в настоящее время, поэтому для определения среднегодовой

заработной платы можно воспользоваться менее точными, но бо-

лее простыми средствами.

Расчет среднегодовой заработной платы на основе рассмотре-

ния ожидаемых экономических тенденций основывается на про-

гнозе динамики среднегодовой заработной платы в будущем на

базе статистического анализа темпов роста фактической заработ-

ной платы и изменения уровня инфляции в течение доступного

для анализа периода времени. При условии, что такие прогнозы

сделаны для расчетного года и в течение доступного для анализа

периода времени наблюдался среднегодовой уровень заработной

платы работников,

среднегодовая заработная плата расчетного года

может быть определена по формуле:

Z(x

+ 1) =

z{x)

• (1 + Ддс)) • (1 + Цх)), (9.21)

где z(x +

1) —

среднегодовая заработная плата расчетного года;

z(x)

—

среднегодовая заработная плата предыдущего года;

1(х)

—

прогноз уровня инфляции для расчетного года;

7{х)

— прогноз темпа роста

заработной

платы для

расчетного

года.

Этот подход является более простым и приемлемым для реализа-

ции доступными информационными и аналитическими средствами.

После того как определены число охваченных налогом работ-

ников и среднегодовая заработная плата с учетом установленной

нормы отчисления (36%),денежные поступления в ФСЗН рассчи-

тываются по формуле:

Z(x) = Цх) • z(x) •

Р

н)

(х),

(9.22)

где Z(x) — поступления в Фонд расчетного года;

V(x) — ставка страховых взносов (V(x) = 0,36);

Глава

9.

Информационный менеджмент

в

системах социальной защиты 251

z(x)

—

среднегодовая заработная плата расчетного года;

i*

H)

(x)

—

охваченное налогообложением население расчетного года.

Таким образом, мы, с одной стороны, определили ожидае-

мую величину ресурсов, необходимых для обеспечения пенси-

онных выплат, основываясь на динамике населения пенсионно-

го возраста, и, с другой стороны, определили, какие могут ожи-

даться поступления в ФСЗН в результате принятой программы

социальной защиты. Способы расчета этих

двух

элементов явля-

ются в основном независимыми и базируются лишь на одной

общей основе населения республики, поэтому такие вычисле-

ния не гарантируют позитивного результата, когда социальные

отчисления полностью обеспечивают необходимые пенсионные

выплаты. Однако если такой обеспеченности не окажется, полу-

ченные результаты дадут оценку ожидаемого дефицита.

9.2.3.

Заключение

Подводя итог, можно сказать, что для стабильного функци-

онирования системы социальной защиты (в том числе и пенсион-

ной) необходимо наличие информационных ресурсов по всем ее

составным компонентам.

Сами информационные ресурсы должны использоваться как

для функционирования систем социальной защиты, так и для обя-

зательного прогнозирования с помощью методов актуарного ма-

тематического анализа.

Актуальные информационные ресурсы в динамике их разви-

тия составляют базу для информационного менеджмента, т.е. яв-

ляются основой для продуктивной работы руководителя и менед-

жера любого структурного подразделения Фонда.

Одно из ключевых понятий информационного менеджмен-

та —

управление информацией

(информационными потоками и

информационными ресурсами), т.е. автоматизированная техно-

логия обработки информации в определенной предметной об-

ласти на базе корпоративных автоматизированных информаци-

онных систем.

Рассмотрим в общем виде структуру и принципы функциони-

рования корпоративной автоматизированной информационной

системы Фонда социальной защиты населения (КАИС-ФСЗН)

Беларуси.

252 Часть ГУ. Технологии информ. менеджмента в системах соц. защиты

9.3.

Информационный менеджмент

и корпоративные системы

Использование упреждающих методов управления на базе владе-

ния информационной ситуацией

—

одно из основных условий обес-

печения нормального процесса функционирования государственных

учреждений. Динамика их экономического состояния требует все

большего количества оперативной и достоверной информации для

своевременного принятия решений административно-управленчес-

ким персоналом и порождает ряд новых проблем управления ин-

формационными ресурсами. Решение таких проблем практически

невозможно без широкого применения современных компьютерных

технологий и систем. Применение их наиболее эффективно в управ-

лении субъектами хозяйствования, имеющими сложную интегриро-

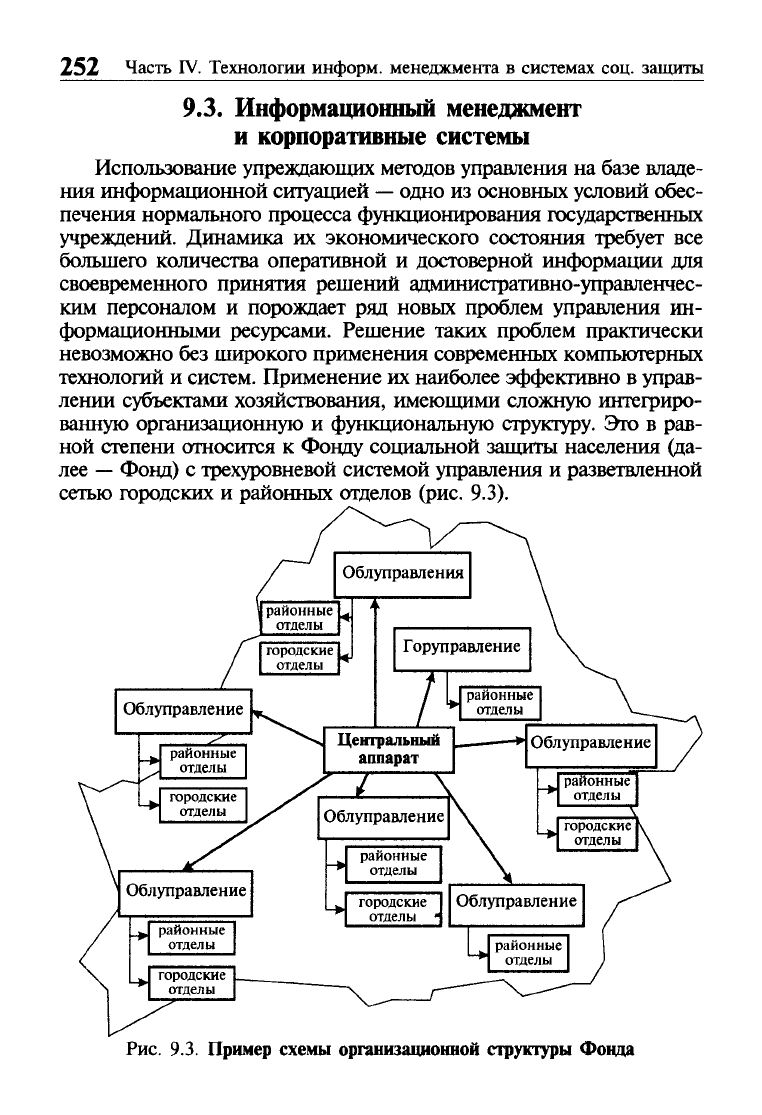

ванную организационную и функциональную структуру. Это в рав-

ной степени относится к Фонду социальной защиты населения (да-

лее

—

Фонд) с трехуровневой системой управления и разветвленной

сетью

городских

и районных отделов (рис. 9.3).

Рис.

9.3. Пример схемы организационной структуры Фонда

Глава 9. Информационный менеджмент в системах социальной защиты 253

Корпоративная система. Создание единой корпоративной авто-

матизированной информационной системы управления Фондом

—

актуальная задача, требующая значительных ресурсных, временных

и интеллектуальных затрат.

Под

корпоративной системой

крупной организационной струк-

туры, какой является Фонд, понимается специализированная со-

вокупность административных, экономических, математических,

социологических и других методов, программных и технических

(аппаратных) средств, а также квалифицированного персонала,

осуществляющего сбор, обработку и предоставление оперативной

и достоверной информации руководству этой структуры и руко-

водителям структурных подразделений для принятия компетент-

ных управляющих решений и контроля их выполнения.

К числу наиболее важных причин, обусловливающих необхо-

димость создания единой корпоративной автоматизированной

информационной системы Фонда, следует отнести следующие:

• выполнение таких жизненно важных для ФСЗН функций,

как создание и ведение единой информационной базы дан-

ных плательщиков Фонда на областном и республиканском

уровнях, обеспечение достоверности информации о платель-

щике за счег перекрестного логического контроля, предостав-

ляемой плательщиком, другими организациями (Министер-

ство внутренних дел, Министерство по налогам и сборам и

др.) и собираемой районным отделом информации, невоз-

можно обеспечить имеющимися автоматизированными сред-

ствами на уровне райотделов, а на областном и центральном

уровнях эти функции не автоматизированы. По этой причи-

не сроки, в течение которых руководство Фонда получает

объективную информацию о собираемости средств, растя-

нуты, что, в свою очередь, не позволяет разрабатывать об-

щую стратегию планирования поступления средств, не дает

оперативной и объективной картины;

• введение в республике системы персонифицированного (ин-

дивидуального) учета страховых взносов значительно увеличи-

ло нагрузку на Фонд и объемы обрабатываемой информации;

• в реализации контрольной функции Фонда одно из централь-

ных мест занимает проверка правильности перечисления ра-

ботодателями отчислений страховых

взносов.

На уровне рай-

онных отделов проведение проверок занимает около 75%

времени инспекторов (а число последних составляет при-

254 Часть IV. Технологии информ. менеджмента в системах соц защиты

мерно

85%

всех сотрудников Фонда). Вместе с тем по отчету

за 2000 г. около 45 тыс. проведенных проверок принесли

дополнительно не очень большие суммы. Создание автома-

тизированной системы мониторинга и анализа ситуации с

платежами позволило бы более адресно определять объекты

первоочередных проверок и за счет этого повысить эффек-

тивность контрольных мероприятий;

• в работе Фонда уже используется ряд автоматизированных

систем (в частности, АРМ районного инспектора, АСУ ПУ

и др.). Эффективность их функционирования можно повы-

сить путем включения в единую информационную среду

ФСЗН и тесной интеграции с другими, в том числе вновь

вводимыми автоматизированными системами и информа-

ционными ресурсами Фонда.

С момента появления первых компьютеров одной из наиболее

важных сфер их применения было организационное управление.

В этом смысле создание и внедрение КАИС

—

не принципиально

новый процесс. Речь идет об очередном витке автоматизации на

основе применения новой техники и технологий, на котором не

должен отрицаться ранее накопленный опыт.

Одна из главных отличительных особенностей этого очеред-

ного витка заключается в том, что внедрение компьютеров, циф-

ровых систем связи и ассоциированных с этой техникой техноло-

гий затрагивает практически все аспекты деятельности ФСЗН и

доходит буквально до каждого рабочего места.

Автоматизация и информационный менеджмент. Наиболее су-

щественные стартовые позиции современного этапа автоматиза-

ции кратко можно охарактеризовать следующим образом.

1.

Организационное управление в целом и в ФСЗН в частно-

сти получило на каждом рабочем месте мощный инстру-

мент обработки информации в виде персональных ЭВМ,

широкого набора периферийных устройств, а также про-

граммного обеспечения. С их помощью появилась возмож-

ность оформления информации в кратчайшие сроки (на-

сколько это позволяют возможности человека) и в разнооб-

разных удобных для восприятия формах, а также возмож-

ность автоматизировать ряд рутинных операций.

2.

Компьютерные сети создали чрезвычайно полезную физи-

ческую среду для очень быстрого перемещения информации

и беспрецедентные возможности для ее тиражирования.

Глава 9. Информационный менеджмент в системах социальной защиты 255

3.

На всех уровнях управления появилась возможность созда-

ния и эффективного использования

электронных хранилищ

информации.

По сравнению с традиционными хранилища-

ми,

такими, как архивы, электронные имеют два важней-

ших преимущества:

• электронное хранилище позволяет значительно упростить

и ускорить доступ к информации;

• при правильной организации формы хранения информа-

ции можно автоматизировать многие операции по ее об-

работке; например, электронный массив детализирован-

ных данных (не просто массив документов, а совокупность

разделенных элементов данных, снабженных определен-

ными атрибутами) позволяет автоматически или полуав-

томатически переструктурировать их нужным образом (вы-

брать нужный информационный срез), чтобы решить кон-

кретную аналитическую задачу.

На основе использования преимуществ электронных храни-

лищ информации появилась возможность использовать большие

объемы информации не только для целей (долгосрочного или срав-

нительно долгосрочного) планирования, но и для целей опера-

тивного управления. Ранее использование больших массивов дан-

ных сдерживалось высокой трудоемкостью их анализа.

Кроме того, в современных корпоративных хранилищах мо-

жет регистрироваться и накапливаться информация не только об

объекте управления и управленческих воздействиях, но и о том,

как функционировала сама система управления. Другими слова-

ми,

возможно детально фиксировать в документальных и число-

вых структурах технологический опыт системы, который сегодня'

накапливается главным образом в памяти и профессиональных

навыках работников этой системы. Это могут быть сведения о ре-

альных информационных связях, маршрутах прохождения доку-

ментов, хронометражи технологических операций и многие дру-

гие данные. Исследования показывают, что оптимизация техно-

логии функционирования многих систем управления на основе

новых научных методов (в том числе количественных) зачастую

сдерживается не отсутствием формального аппарата и программ

анализа и оптимизации, а сложностью и трудоемкостью получе-

ния реальных данных о функционировании системы (сегодня это

возможно, и то не всегда, только через опрос сотрудников и ана-

лиз документов). Накапливаемую в электронных хранилищах тех-

256 Часть IV. Технологии информ. менеджмента в системах соц. защиты

нологическую информацию следует рассматривать как важнейший

ресурс для повышения эффективности технологических процес-

сов и процессов управления в ФСЗН и их оптимизации.

Как уже отмечалось, внедрение в управление технических

средств автоматизации и новых технологических приемов — про-

цесс перманентный. В нем можно отмечать только определенные

волны, вызванные появлением новых классов техники и сформи-

рованных под эту технику технологических моделей.

Волна последнего десятилетия опирается прежде всего на мощ-

ные персональные компьютеры и сети таких компьютеров. В ее

движении можно выделить этапы с характерной расстановкой

акцентов.

Как правило, на начальном этапе наибольшее внимание уделя-

ется технике. Так, появление ПЭВМ, их новые возможности, быс-

трый рост вычислительной мощности при одновременном сниже-

нии стоимости, расширение ассортимента программных средств

вызвали стремление большинства предприятий и организаций за-

менить парк имеющихся у них компьютеров и оснастить персо-

нальными компьютерами рабочие места, а не только вычислитель-

ные центры. В это вкладывалась основная часть финансовых средств.

На этом первом этапе обновление информационной технологии

происходило главным образом за счет внедрения нового оборудо-

вания — в основном компьютеров и локальных сетей. Основными

задачами были автоматизация рутинных операций, массовый пере-

ход к электронной обработке и хранению информации.

К настоящему времени начальный этап технического оснаще-

ния в основном завершен. Подразделения и рабочие места ФСЗН

оснащены персональными компьютерами и другой оргтехникой,

большая часть вычислительной техники закупается сегодня для

замены и модернизации устаревшей. Результаты данного этапа,

безусловно, положительны, важнейший из них — возросшая ком-

петентность персонала в вопросах применения вычислительной

техники для решения задач Фонда и задач управления.

Вместе с тем практика показала уже не только специалистам,

но и широкому кругу работников сферы управления сложность и

нетривиальность задач автоматизации этой сферы. Сегодня мало

кто станет отрицать, что компьютерное оснащение рабочих мест

само по себе не способно существенно повысить эффективность

управления и эффективность деятельности организации в целом.

Но,

с другой стороны, оно создает для этого необходимую основу.

Глава 9. Информационный менеджмент в системах социальной защиты 257

Сегодня главный акцент в процессах автоматизации управле-

ния делается уже не на технику, а на технологические аспекты.

Прежде всего

—

это частные технологии, связанные с

документа-

ционным обеспечением управления

на всех его уровнях. Другое важ-

ное направление

—

технологии коллективной

работы

с

документа-

ми.

Необходимый информационный базис для этих технологий

закладывается путем создания

информационных

хранилищ,

в кото-

рых концентрируется информация, рассредоточенная на рабочих

местах на первом этапе. Как правило, эти технологии внедряются

путем создания интегрированных информационно-технологичес-

ких систем, для обозначения которых часто используют термин

корпоративная

система.

Подводя итог раздела, отметим, что информационный ме-

неджмент любой предметной области должен базироваться на

корпоративной автоматизированной информационной систе-

ме этой предметной области.

9.3.1.

Корпоративные автоматизированные

информационные системы

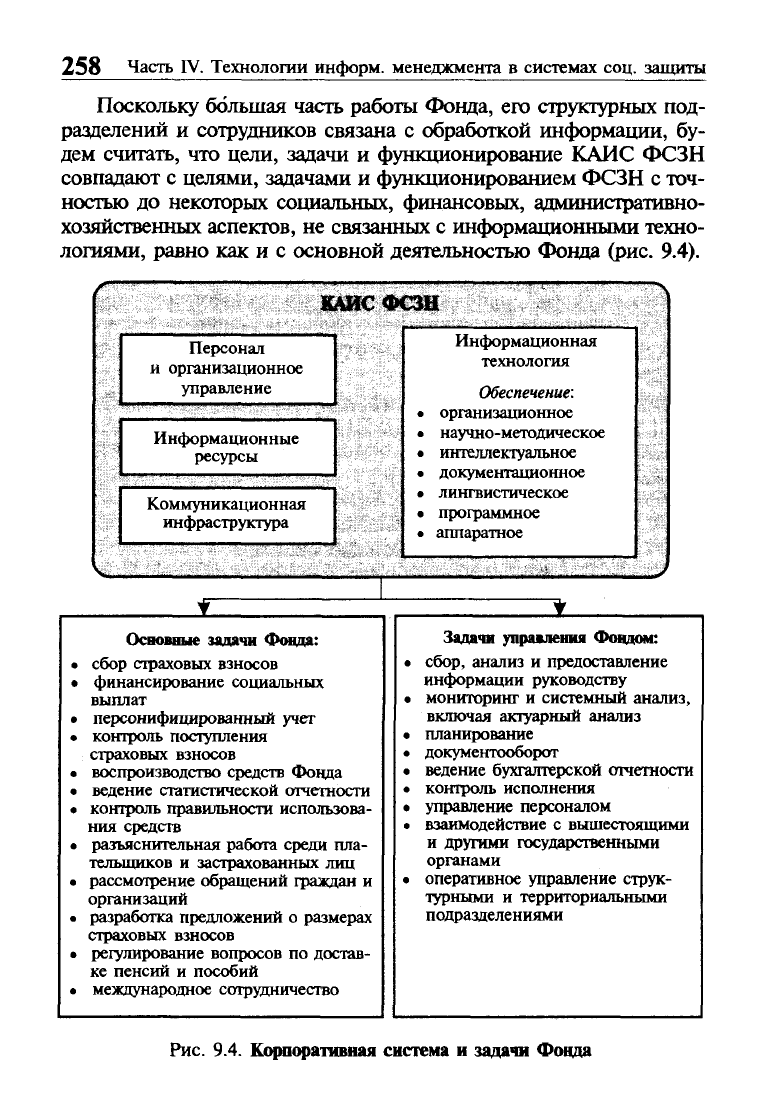

Корпоративная автоматизированная информационная система

(КАИС) Фонда социальной защиты населения —

иерархическая

организационно-техническая система

включает:

• людские ресурсы (персонал, организационное управление,

службу сопровождения);

• информационные ресурсы;

• коммуникационную инфраструктуру;

• информационно-технологические ресурсы, а именно, обеспе-

чение следующих основных видов:

- организационного;

- научно-методического;

- интеллектуального;

- документационного;

- лингвистического;

- программного;

- аппаратного,

Иерархическая организационно-техническая система предназ-

начена для:

• решения основных задач Фонда;

• управления Фондом с широким применением современных

информационных технологий и средств автоматизации.

258 Часть IV. Технологии информ. менеджмента в системах соц. защиты

Поскольку большая часть работы Фонда, его структурных под-

разделений и сотрудников связана с обработкой информации, бу-

дем считать, что цели, задачи и функционирование КАИС ФСЗН

совпадают с целями, задачами и функционированием ФСЗН с точ-

ностью до некоторых социальных, финансовых, административно-

хозяйственных аспектов, не связанных с информационными техно-

логиями, равно как и с основной деятельностью Фонда (рис. 9.4).

КАИС

ФСЗН

Персонал

и организационное

управление

Информационные

ресурсы

Коммуникационная

инфраструктура

Информационная

технология

Обеспечение:

организационное

научно-методическое

интеллектуальное

документационное

лингвистическое

программное

аппаратное

Основные задачи Фонда:

сбор страховых взносов

финансирование социальных

выплат

персонифицированный учет

контроль поступления

страховых взносов

воспроизводство средств Фонда

ведение статистической отчетности

контроль правильности использова-

ния средств

разъяснительная работа среди пла-

тельщиков и застрахованных лиц

рассмотрение обращений граждан и

организаций

разработка предложений о размерах

страховых взносов

регулирование вопросов по достав-

ке пенсий и пособий

международное сотрудничество

Задачи управления Фондом:

сбор,

анализ и предоставление

информации руководству

мониторинг и системный анализ,

включая актуарный анализ

планирование

документооборот

ведение бухгалтерской отчетности

контроль исполнения

управление персоналом

взаимодействие с вышестоящими

и другими государственными

органами

оперативное управление струк-

турными и территориальными

подразделениями

Рис.

9.4. Корпоративная система и задачи Фонда

Глава 9. Информационный менеджмент в системах социальной зашиты 259

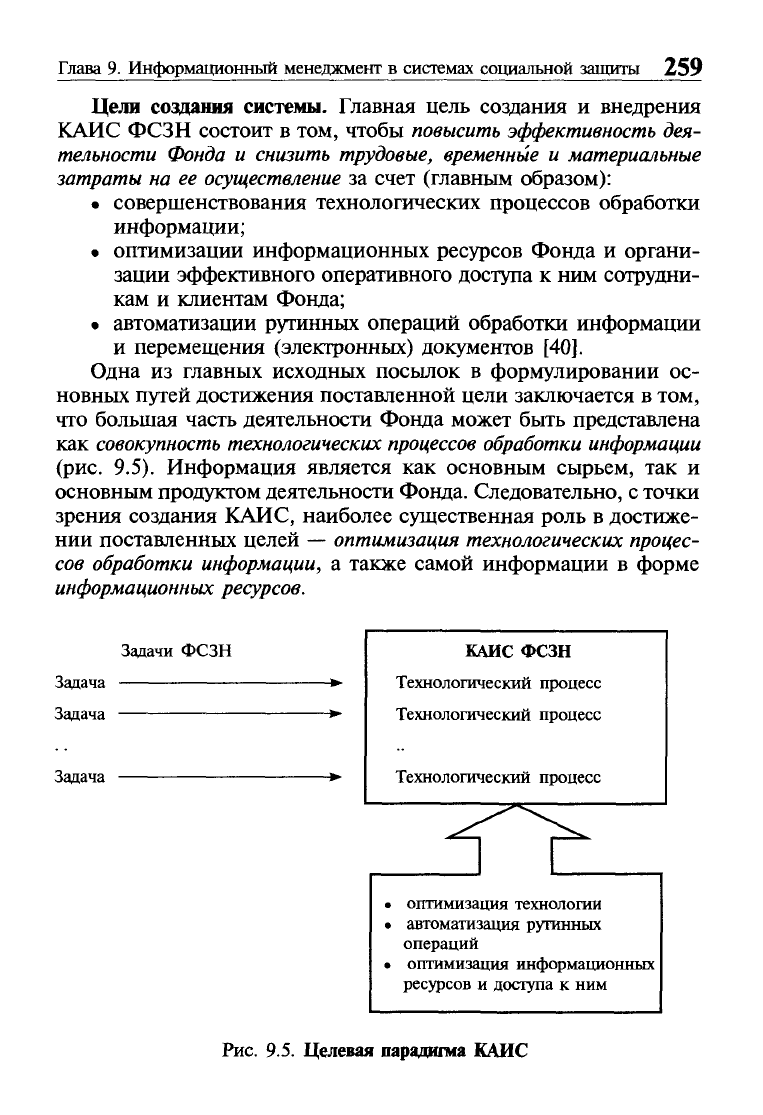

Цели создания системы. Главная цель создания и внедрения

КАИС ФСЗН состоит в том, чтобы

повысить эффективность

дея-

тельности Фонда

и

снизить

трудовые,

временные

и

материальные

затраты

на ее

осуществление

за счет (главным образом):

• совершенствования технологических процессов обработки

информации;

• оптимизации информационных ресурсов Фонда и органи-

зации эффективного оперативного доступа к ним сотрудни-

кам и клиентам Фонда;

• автоматизации рутинных операций обработки информации

и перемещения (электронных) документов [40].

Одна из главных исходных посылок в формулировании ос-

новных путей достижения поставленной цели заключается в том,

что большая часть деятельности Фонда может быть представлена

как

совокупность технологических процессов обработки информации

(рис.

9.5). Информация является как основным сырьем, так и

основным продуктом деятельности Фонда. Следовательно, с точки

зрения создания КАИС, наиболее существенная роль в достиже-

нии поставленных целей

— оптимизация технологических

процес-

сов

обработки

информации,

а также самой информации в форме

информационных

ресурсов.

Задачи ФСЗН

Задача **

Задача >•

Задача

*•

• оптимизация технологии

• автоматизация рутинных

операций

• оптимизация информационных

ресурсов и доступа к ним

Рис.

9.5. Целевая парадигма КАИС

КАИС ФСЗН

Технологический процесс

Технологический процесс

Технологический процесс