Хавин Д.В. Учет и анализ банкротств

Подождите немного. Документ загружается.

материнской компании. По тесноте связей с руководством предприятия

положение всех структурных единиц можно рассматривать как своеобразные

орбиты, расстояние которых от центра, а следовательно, и номер орбиты тем

больше, чем больше их хозяйственная самостоятельность.

На первом этапе выделяются те цеха и отделы со всеми характерными для

них взаимосвязями, которые не являются хозрасчетными и выполняют работы в

соответствии с заданиями руководства предприятия при фиксированном, как

правило, фонде оплаты труда.

На втором — хозрасчетные единицы, финансируемые за счет предприятия,

но имеющие некоторые элементы хозяйственной самостоятельности, например,

право самостоятельного начисления вознаграждений.

На третьем — центры финансовой ответственности — хозрасчетные

подразделения, финансируемые за счет разницы между ценой реализации

произведенных подразделением товаров или оказанных услуг и величиной

издержек, связанных с функционированием подразделения. Они имеют

возможность реализации в основном готовой продукции, могут быть

организованы в виде бизнес-единиц подразделений, способных выполнять

многие функции отдельного юридического лица: от заключения договоров с

поставщиками и покупателями до начисления и уплаты налогов, но не

выделенных из материнской компании.

На четвертом — дочерние фирмы с сильными взаимосвязями и участием

основной (материнской) компании в капитале, являющиеся юридическими

лицами, но обязанные выполнять указания материнского предприятия,

обусловленные преобладающим участием в уставном капитале.

На пятом — фирмы со слабыми взаимосвязями и участием основной

(материнской) компании в капитале, не обязанные выполнять указания

материнской компании, имеющей незначительное участие в их уставном

капитале.

На последующих этапах выделяют фирмы, в уставном капитале которых

имеется не только доля материнской компании, но и доля других

хозяйственных организаций. Такое представление схемы разукрупнения

обусловлено прежде всего готовностью традиционных подразделений фирмы к

процессу разукрупнения.

Необходимо разработать различные стратегии реорганизации предприятия,

повысить управляемость процесса разукрупнения за счет исправления наиболее

часто встречающихся ошибок (таких, как, например, создание новых

юридических лиц из подразделений компании, не готовых к этому уровню

самостоятельности).

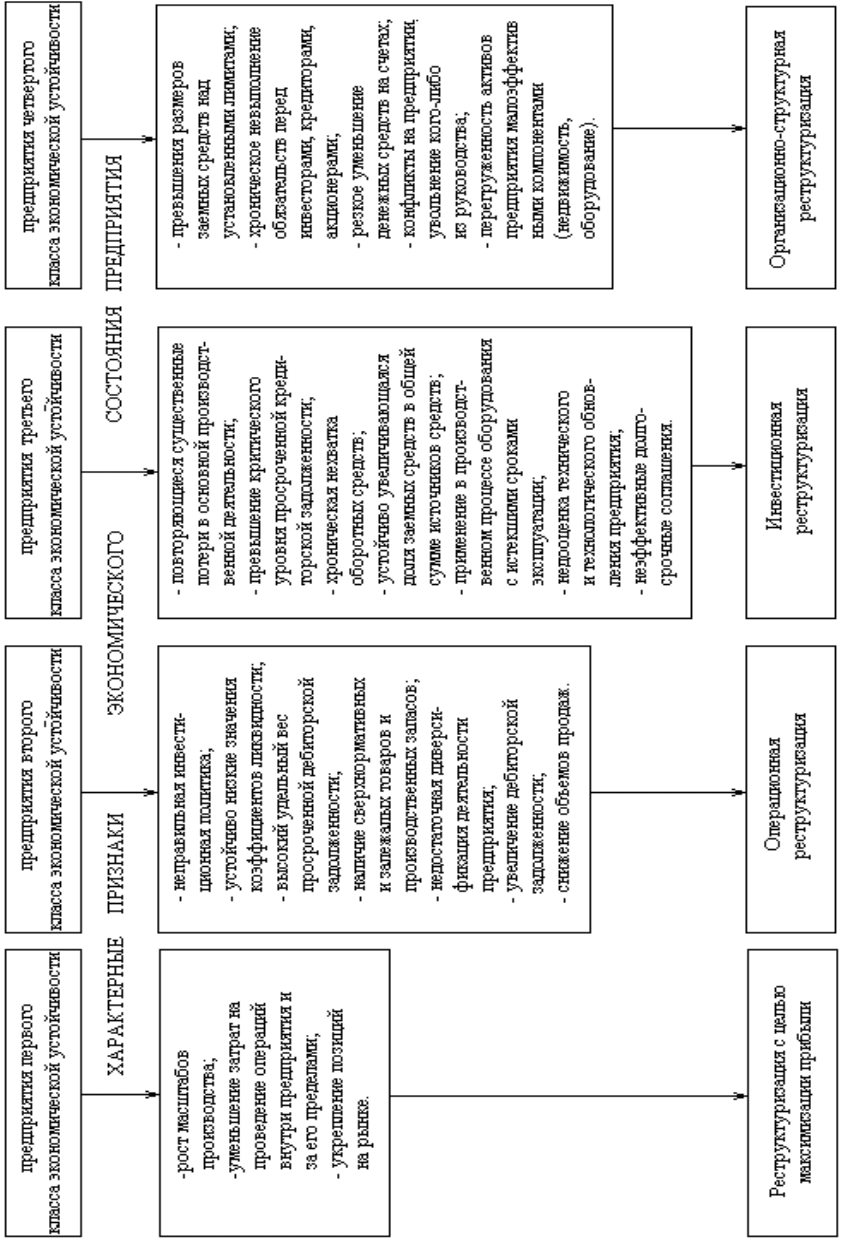

Существует несколько классификаций общих направлений

реструктуризации предприятий, рассмотрим одну из них (рис. 13.1):

- организационно-структурная реструктуризация;

- инвестиционная реструктуризация;

- операционная реструктуризация;

- реструктуризация с целью максимизации прибыли.

51

Одной из наиболее эффективных мер реструктуризации предприятий,

находящихся в кризисной ситуации, является организационно-структурная

реструктуризация, основной задачей которой является возврат

неплатежеспособных компаний в состояние функционирующих предприятий.

При реализации данного направления происходит кардинальное

изменение активов предприятия, направленное на децентрализацию управления

предприятием путем создания новых юридических лиц.

При инвестиционной реструктуризации проводится анализ уровней

товарно-материальных запасов, оперативное снижение дебиторской

задолженности, управление кредиторской задолженностью, продажа активов с

целью реорганизации вложений в основные и оборотные средства,

реорганизации уровня собственного оборотного капитала.

Данное направление связано, в основном, с реструктуризацией структуры

капитала предприятия и преследует следующие основные цели:

в краткосрочном периоде - обеспечить восстановление нормальных

финансовых потоков, основных финансово–экономических показателей и

выживание предприятия;

восстановить конкурентоспособность предприятия на длительное

время;

предупредить угрозу возможного банкротства компании;

обеспечить рост стоимости компании.

В рамках операционной реструктуризации проводится комплексная

реорганизация номенклатуры производимой продукции, ценообразования,

рынков сбыта, рекламной деятельности, системы сбыта. Операционная

реструктуризация представляет собой ответную реакцию предприятий на

изменившуюся макроэкономическую среду, в частности на ужесточение

бюджетных ограничений и экономический спад.

52

53

Рис. 13.1. Характеристики предприятий, распределенных по классам кредитоспособности

Она напрямую связана со стремлением сократить издержки производства и

выжить в сложной и быстро изменяющейся среде при максимальном

использовании уже имеющегося производственного и управленческого

потенциала и минимальных инвестициях. Операционная реструктуризация

подразумевает решение такой задачи, как обеспечение ликвидности

предприятия.

Реструктуризация предприятий с целью максимизации прибыли связана с

увеличением стоимости собственного капитала, повышением

конкурентоспособности, завоеванием новых или расширением имеющихся

рынков, оптимизацией организационной структуры, диверсификацией

деятельности. Это направление реструктуризации предусматривает

обеспечение роста стоимости компании в долгосрочном периоде, разработку

новых стратегий бизнеса, требующих активного внедрения новых

производственных, управленческих и маркетинговых технологий. При этом

необходима мобилизация внутренних резервов предприятия, активная,

целенаправленная работа руководителей всех уровней, жесткий контроль за

полнотой и своевременностью осуществления запланированных мероприятий.

Существует ряд внешних признаков, характеризующих состояние

предприятия и предопределяющих соответствующее направление

реструктуризации.

Операционная реструктуризация характеризуется следующими

признаками:

сокращение объемов продаж;

снижение доходов (прибыли) от основной деятельности;

увеличение продолжительности оборота капитала;

наличие сверхнормативных запасов сырья;

увеличение до опасных пределов доли заемного капитала в его общей

сумме;

срыв выполнения какого-либо проекта, от которого предприятие

полностью зависит;

использование новых источников финансовых ресурсов на невыгодных

условиях;

неблагоприятные изменения в портфеле заказов;

необоснованная смена поставщиков;

задержки с предоставлением отчетности и снижением ее качества;

сокращение производственного потенциала;

скрытое снижение цены на предприятие;

недостаточность капитальных вложений;

моральный износ используемой техники и технологии;

вынужденные простои, неритмичная работа.

Предпосылками инвестиционной реструктуризации являются:

уменьшение поступления денежных средств от хозяйственных операций;

установление нереальных цен на продукцию;

54

негативные изменения в структуре баланса, а именно: резкое уменьшение

денег на счетах, увеличение сумм дебиторской и кредиторской

задолженностей, их разбалансирование, возникновение убытков;

низкие значения коэффициентов ликвидности и тенденция к их

снижению;

дефицит собственного оборотного капитала;

затруднения в получении коммерческих кредитов;

конфликты в высшем руководстве;

потеря опытных сотрудников аппарата управления;

нарушение сроков выплаты заработной платы;

рост текучести кадров;

ухудшение социально-психологического климата в трудовом коллективе.

Организационно-структурная реструктуризация имеет следующие

внешние проявления:

неудовлетворительная структура баланса;

нарушение баланса дебиторской и кредиторской задолженности;

хронический спад объема производства или приостановление

деятельности;

скопление на складе готовой продукции, которая заведомо не

реализуется

возрастание убытков;

недостаток оборотных средств;

неспособность погасить срочные обязательства;

низкая заработная плата работников;

длительные вынужденные простои, сокращенный рабочий день

(неделя);

массовое высвобождение работников, конфликты на производстве.

Поэтому наряду с анализом статистики, моделей и показателей

банкротства должен быть качественный анализ внутренних и внешних

экономических факторов и их воздействие на показатели.

Важным моментом повышения эффективности предложенных

направлений является осуществление реструктуризации путем выделения

производственно-технологических комплексов (далее - ПТК), которые

разработаны и законодательно закреплены в «Порядке составления комплекта

документов по технической инвентаризации имущественных комплексов»,

утвержденном Приказом Госстроя РФ от 29 декабря 2000г. №308.

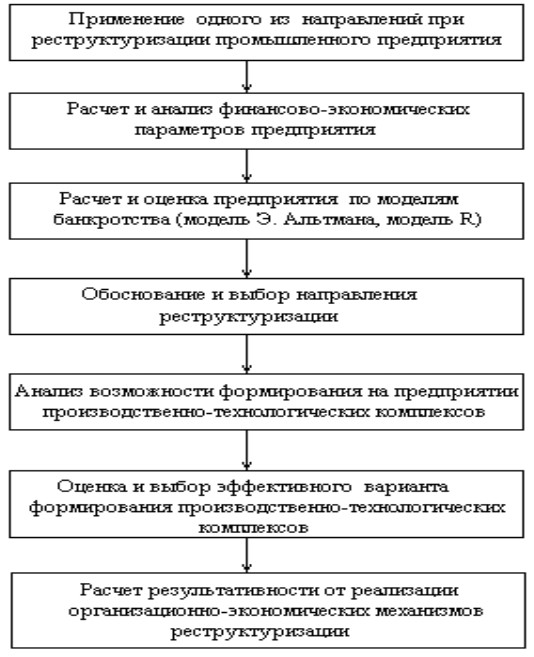

Схема анализа результативности формирования производственно-

технологических комплексов представлена на рис. 13.2.

55

Рис. 13.2. Использование организационно-экономических механизмов

реструктуризации и оценки их результативности.

организационно-структурная реструктуризация – по принципу

максимально завершенного производства, направленного на децентрализацию

управления предприятием с образованием нового юридического лица.

инвестиционная реструктуризация – ПТК формируется по принципу

объединения в единое целое имущества, непосредственно участвующего в

производственном процессе и отчуждении нерентабельного производства.

операционная реструктуризация – ПТК формируется по принципу

максимально завершенного производственного цикла, сосредоточенного на

выпуске одного конечного продукта, с целью улучшения его качества, роста

объема производства, снижения себестоимости и завоевания новых рынков

сбыта.

реструктуризация с целью максимизации прибыли – принцип направлен

на децентрализацию управления путем выделения бизнес-единиц без

образования юридического лица с целью достижения прозрачности

существующего бизнеса и контроля эффективности вложенных собственных

средств в новые проекты.

При формировании и выделении производственно-технологических

комплексов особое значение необходимо уделять этапу подготовительных

56

работ, так как именно в ней определяются основной состав объектов ПТК и

документация, необходимая для их формирования, а именно:

границы, размеры и назначение земельного участка;

наличие на нем объектов недвижимого и движимого имущества

(оборудования, установок и устройств), включаемых в состав комплекса;

наличие проектной, строительной и исполнительной документации у

правообладателя, документов технического описания, составленных

аккредитованными Госстроем РФ организациями, правоустанавливающих

документов или иных документов, подтверждающих принадлежность

имущества правообладателю;

уточнение объема детализации материалов технической документации;

другое.

Существенное значение имеет определение правообладателем перечня

стационарного оборудования, устройств и установок, используемых и

обеспечивающих непрерывный производственный процесс (в том числе

конструктивно-сочлененных, расположенных на одном фундаменте и др.),

подлежащих инвентаризации.

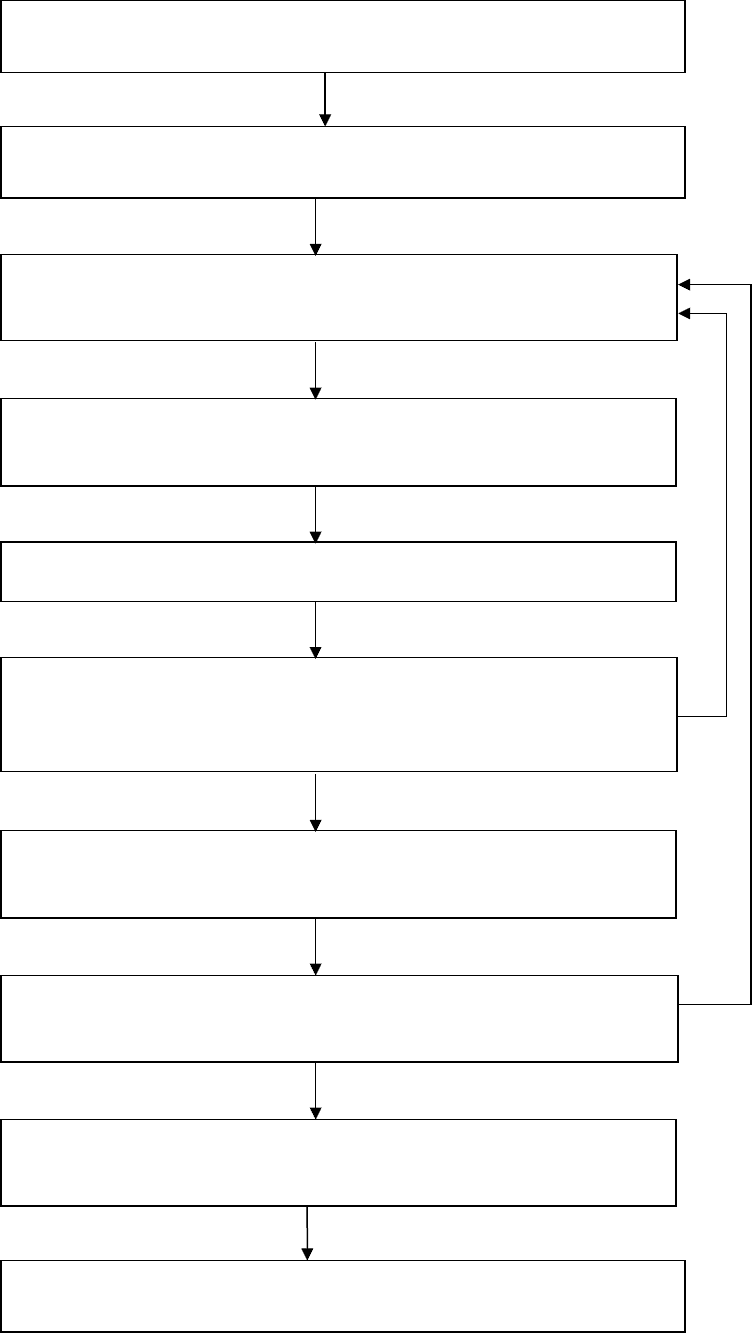

При проведении анализа технической документации и соответствующего

правового законодательства выделим ряд последовательных этапов проведения

реструктуризации предприятия путем формирования производственно-

технологических комплексов, рис. 13.3, где в большей степени уделяется

внимание подготовительному этапу и работам по подготовке и оформлению

правоустанавливающих документов, рис. 13.4.

57

Рис. 13.3. Блок-схема организационно-экономических механизмов на основе

формирования производственно-технологических комплексов

8. Сдача технических паспортов в государственное учреждение

юстиции на право получения свидетельств о собственности

3. Проведение технической инвентаризации производственно-

технологических комплексов

4. Составление технических паспортов на производственно-

технологические комплексы

5. Экспертиза и утверждение технических паспортов

6. Проведение экспертизы технических паспортов

производственно-технологических комплексов и их согласование в

уполномоченных Госстроем РФ органах

7. Передача технических паспортов в отдел собственности

предприятия

9. Получение свидетельств о собственности на производственно-

технологические комплексы

НЕТ

НЕТ

ДА

ДА

1. Принятие решения о реструктуризации предприятия на основе

формирования производственно-технологических комплексов

2. Формирование производственно-технологических комплексов и

их обоснование

10. Выделение производственно-технологических комплексов в

самостоятельные предприятия

58

1

2

3

4

Ï ð è í ÿ ò è å

ð å ø å í è ÿ

î ð å ñ ò ð ó -

ê ò ó ð è ç à -

ö è è ï ð å ä -

ï ð è ÿ ò è ÿ

í à î ñ í î â å

Ï Ò Ê

Ï î ë ó ÷ å í è å

ê à ð ò û

ï ð å ä ï ð - ÿ

Ð à ñ ï å ÷ à ò -

ê à î ï è ñ è

ç ä à í è é è

ñ î î ð ó æ å -

í è é

Á ó õ ã à ë ò å -

ð è ÿ

1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 3

Î ò ì å ò ê à

î á ú å ê ò î â ,

â õ î ä ÿ ù è õ

â ï ë à í

ð å ñ ò ð ó ê -

ò ó ð è ç à -

ö è è

Î Ó Ñ

Î ï ð å ä å ë å -

í è å ñ î î ò -

â å ò ñ ò â è ÿ

¹ Ã å í -

ï ë à í à

è á ó õ .

¹

û â î ä

ñ õ å ì

Ï Ò Ê

Î ò ì å ò ê à

í à î ï è ñ è

% è ç í î -

ø å í í î ñ ò è

ì î ù í î ñ -

ò å é è ç à -

ä å é ñ ò â î -

â à í è ÿ â

ò å õ ï ð î -

ö å ñ ñ å

Ô î ð ì è ð î -

â à í è å

Ï Ò Ê

Ð à á î ò à

ê î ì è ñ ñ è è

Ï ð è ê à ç î

ô î ð ì è ð î -

â à í í è

Ï Ò Ê .

Ï ð è ê à ç î

ñ î ñ ò à â å

ê à æ ä î ã î

Ï Ò Ê

Ê î ð ð å ê ò è -

ð î â ê à ñ õ å ì è ñ î ñ ò à â à Ï Ò Ê â

ñ î î ò â å ò ñ ò â . ñ ç à ì å ÷ à í è ÿ ì è ê î -

ì è ñ ñ è è

Ñ î ñ ò à â ë å í è å ò à á ë è ö õ à ð à ê ò å -

ð è ñ ò è ê î á ú å ê ò î â

Ï ð î è ç -

â î ä ñ ò -

â å í í û é

ò å õ î ò ä å ë

Ï ð î è ç -

â î ä ñ ò -

â å í í û é

ò å õ î ò ä å ë

Ô î ð ì è ð î -

â à í è å è

â û ä à ÷ à

ý ê ñ ï ë è ê à -

ö è é ñ î î ð ó -

æ å í è é

Î ô î ð ì ë å -

í è å ò å õ -

ï à ñ ï î ð ò î â

í à Ï Ò Ê

Ð å ã è ñ ò ð à -

ö è ÿ ò å õ -

ï à ñ ï î ð ò î â

Ï î ä ã î ò î â -

ê à ï à ê å ò à

ä î ê ó ì å í -

ò î â

Î ô î ð ì ë å -

í è å ñ â è -

ä å ò å ë ü ñ ò â

î ï ð à â å í à

ñ î á ñ ò â å í -

í î ñ ò ü

û ä å ë å -

Ï Ò Ê â ñ à -

ì î ñ ò î ÿ -

ò å ë ü í î å

ï ð å ä ï ð è ÿ -

ò è å

Ê î í ñ à ë -

ò è í ã î â à ÿ

ê î ì ï à í è ÿ

Ó ï î ë í î ì î -

÷ å í í û é

à î ñ ñ ò ð î å ì

Ð Ô î ð ã à í

Î Ó Ñ

à î ñ ó ä à ð ñ ò â å í í î å

Ó ï ð à â ë å í è å

Þ ñ ò è ö è è

Î ï ð å ä å ë å -

í è å ¹

÷ å ð ò å æ å é

ç ä à í è é è

ñ î î ð ó æ å -

í è é

Ï î è ñ ê è

â û ä à ÷ à

÷ å ð ò å æ å é

Ï î ë å â û å è ê à ì å ð à ë ü -

í û å ð à á î ò û

Ç à ä à í è ÿ

â Ï Ê Î .

Î Ó Ñ

Ï ð î è ç â î ä -

ñ ò â å í í û é

ê î ì ì å ð ÷ å ñ -

ê è é î ò ä å ë

Ê î í ñ à ë ò è í ã î â à ÿ

ê î ì ï à í è ÿ

Рис. 13.4. Матрично-сетевой график реорганизации предприятия на

основе формирования и выделения производственно-технологических

комплексов

59

Достоинства структур производственно–технологических комплексов:

ориентация компании на достижение конечных результатов

деятельности (производство конкретных видов продукции, удовлетворение

потребностей определенного потребителя, насыщение товарами конкретного

регионального рынка);

отделение оперативного управления от стратегического, в результате

чего высшее руководство компании концентрируется на стратегическом

управлении;

возможность уделять конкретному продукту, потребителю или

географическому региону больше внимания, в результате чего адаптация к

изменяющим условиям происходит достаточно адекватно;

перенос ответственности за прибыль, децентрализацию принятия

оперативных управленческих решений;

улучшение коммуникаций, гибкости восприятия и предприимчивости

руководителей производственных подразделений.

Расчет результативности от реализации организационно-экономических

механизмов поможет руководству предприятия наиболее эффективно и

продуктивно сформировать ПТК и реализовать предложенные разработки. Под

результативностью реструктуризации следует понимать способность системы

обеспечить достижение конечных результатов, адекватных поставленной цели,

удовлетворяющих определенную народно-хозяйственную потребность и

создающих условия для устойчивого развития социально-экономической

системы.

14. Диагностика банкротства при реструктуризации предприятия

14.1. Оценка состояния предприятия с помощью финансовых

коэффициентов

Оценка кризисных факторов финансового развития и прогнозирования

возможного банкротства предприятия осуществляются задолго до проявления

его явных признаков. Анализ состояния предприятий может проводиться в

рамках комплексной диагностики, включающей анализ финансово-

экономического состояния, проблем и направлений развития управленческой

системы, маркетинговой деятельности. В процессе анализа целесообразно

установить степень близости предприятия к банкротству на базе исследования

основных параметров деятельности и различных моделей, описывающих

эффективность его функционирования (рис. 14.1.1):

Стержневыми моментами проведения анализа являются выявление

численных значений основных параметров предприятия, оценка моделей,

описывающих их состояние и вероятность банкротства и выбор направления

реструктуризации.

Рис. 13.4. Матрично-сетевой график реорганизации предприятия на

основе формирования и выделения производственно-технологических

комплексов

60