Хавин Д.В. Учет и анализ банкротств

Подождите немного. Документ загружается.

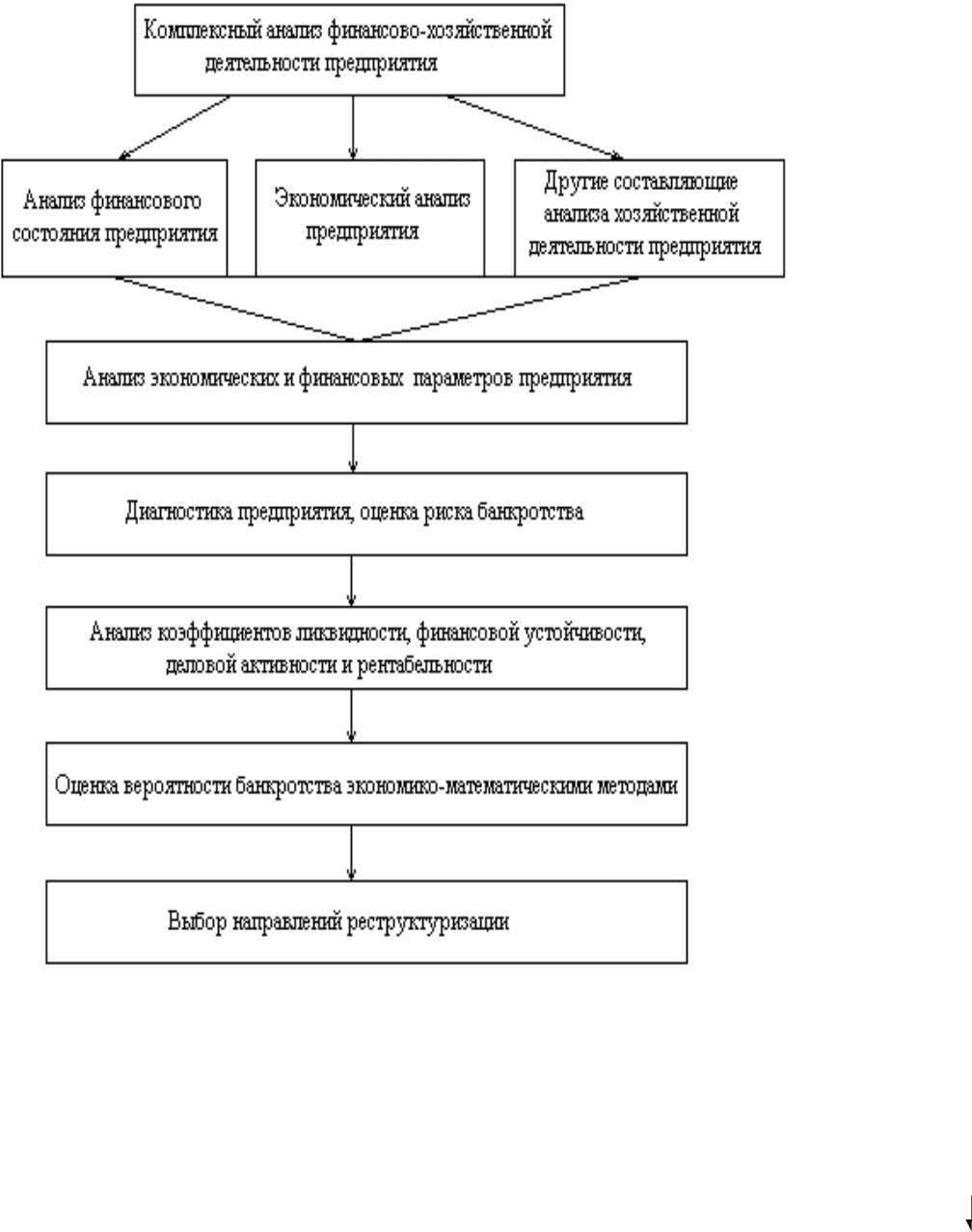

К основным параметрам (показателям), оценивающим состояние

предприятия, относятся следующие (рис. 14.1.2.):

показатели ликвидности, включающие коэффициенты текущей, срочной и

абсолютной ликвидности;

показатели финансовой устойчивости, включающие коэффициенты

соотношения заемных и собственных средств, обеспеченности собственными

средствами, маневренности собственных оборотных средств;

Рис. 14.1.1. Методы анализа состояния предприятия

показатели деловой активности предприятия, включающие коэффициенты

оборачиваемости оборотного и собственного капитала;

61

показатели рентабельности предприятия, включающие коэффициенты

рентабельности активов и собственного капитала.

Показатели ликвидности. «Под ликвидностью (платежеспособностью)

понимается способность предприятия своевременно и в полном объеме

произвести расчеты по краткосрочным обязательствам» . В основу алгоритма

расчета этих показателей заложена идея сопоставления текущих активов

(оборотных средств) с краткосрочными пассивами.

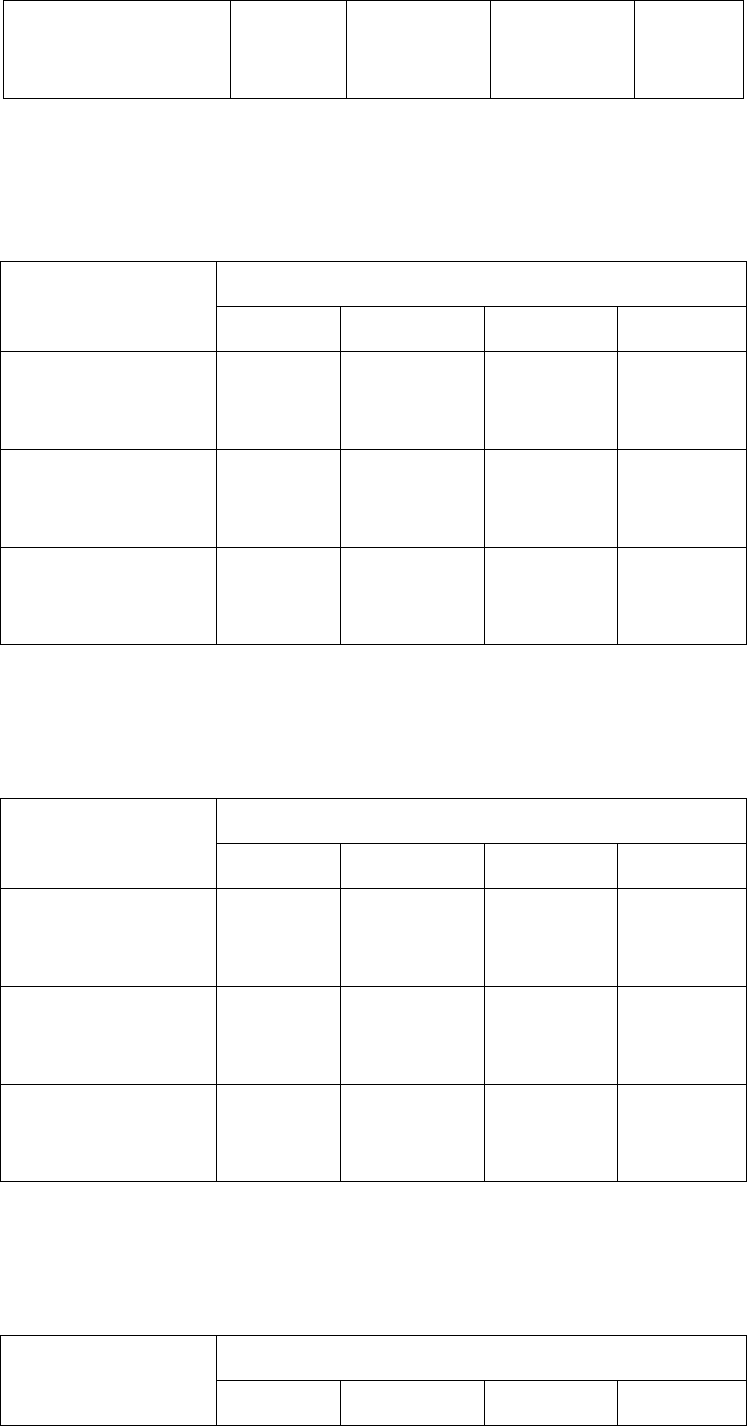

Ô è í à í ñ î â û å ï î ê à ç à ò å ë è

ä å ÿ ò å ë ü í î ñ ò è ï ð å ä ï ð è ÿ ò è ÿ

Î ñ í î â í û å

ò î ð î ñ ò å ï å í í û å

Ï î ê à ç à ò å ë è

ë è ê â è ä í î ñ ò è

Ï î ê à ç à ò å ë è ô è í à í -

ñ î â î é ó ñ ò î é ÷ è â î ñ ò è

Ï î ê à ç à ò å ë è ä å ë î â î é

à ê ò è â í î ñ ò è ï ð å ä ï ð è ÿ ò è ÿ

Ï î ê à ç à ò å ë è

ð å í ò à á å ë ü í î ñ ò è

Ê î ý ô ô è ö è å í ò ñ ð î ÷ í î é

ë è ê â è ä í î ñ ò è

Ê î ý ô ô è ö è å í ò ò å ê ó ù å é

ë è ê â è ä í î ñ ò è

ò å ê ó ù è å à ê ò è â û

ò å ê ó ù è å î á ÿ ç à ò å ë ü ñ ò â à

ä å í å æ í û å ñ ð å ä ñ ò â à ,

ð à ñ ÷ å ò û è ï ð î ÷ è å à ê ò è â û

ò å ê ó ù è å î á ÿ ç à ò å ë ü ñ ò â à

ò å ê ó ù è å î á ÿ ç à ò å ë ü ñ ò â à

Ê î ý ô ô è ö è å í ò à á ñ î ë þ ò -

í î é ë è ê â è ä í î ñ ò è

ä å í å æ í û å ñ ð å ä ñ ò â à

Ê î ý ô ô è ö è å í ò ñ î î ò í î -

ø å í è ÿ ç à å ì í û õ è

ñ î á ñ ò â å í í û õ ñ ð å ä ñ ò â

ç à å ì í û é ê à ï è ò à ë

ñ î á ñ ò â å í í û é ê à ï è ò à ë

Ê î ý ô ô è ö è å í ò î á å ñ ï å -

÷ å í í î ñ ò è ñ î á ñ ò â å í í û -

ì è ñ ð å ä ñ ò â à ì è

ñ î á ñ ò â å í í û å î á î ð î ò í û å ñ ð å ä ñ ò â à

î á ù à ÿ â å ë è ÷ è í à î á î ð î ò í û õ

ñ ð å ä ñ ò â ï ð å ä ï ð è ÿ ò è ÿ

Ê î ý ô ô è ö è å í ò ì à í å â -

ð å í í î ñ ò è ñ î á ñ ò â å í í û õ

î á î ð î ò í û õ ñ ð å ä ñ ò â

ñ î á ñ ò â å í í û å î á î ð î ò í û å ñ ð å ä ñ ò â à

ñ î á ñ ò â å í í û é ê à ï è ò à ë

Ê î ý ô ô è ö è å í ò î á î ð à -

÷ è â à å ì î ñ ò è î á î ð î ò í î -

ã î ê à ï è ò à ë à

÷ è ñ ò à ÿ â û ð ó ÷ ê à î ò ð å à ë è ç à ö è è

ñ ð å ä í ÿ ÿ â å ë è ÷ è í à ì à ò å ð è à ë ü -

í û õ î á î ð î ò í û õ ñ ð å ä ñ ò â

Ê î ý ô ô è ö è å í ò î á î ð à -

÷ è â à å ì î ñ ò è ñ î á ñ ò â å í -

í î ã î ê à ï è ò à ë à

÷ è ñ ò à ÿ â û ð ó ÷ ê à î ò ð å à ë è ç à ö è è

÷ è ñ ò à ÿ ï ð è á û ë ü

ñ ð å ä í ÿ ÿ â å ë è ÷ è í à ñ î á ñ ò â å í í î ã î

ê à ï è ò à ë à

Ê î ý ô ô è ö è å í ò ð å í ò à -

á å ë ü í î ñ ò è à ê ò è â î â

ñ ð å ä í å ã î ä î â à ÿ ñ ò î è ì î ñ ò ü à ê ò è â î â

Ê î ý ô ô è ö è å í ò ð å í ò à -

á å ë ü í î ñ ò è ñ î á ñ ò â å í -

í î ã î ê à ï è ò à ë à

÷ è ñ ò à ÿ ï ð è á û ë ü

ñ ð å ä í ÿ ÿ â å ë è ÷ è í à ñ î á ñ ò â å í í î ã î

ê à ï è ò à ë à

Рис.14.1.2. Основные показатели, используемые при анализе финансового

состояния предприятия

62

В результате расчета устанавливается, в достаточной ли степени

обеспечено предприятие оборотными средствами, необходимыми для расчетов

с кредиторами по текущим операциям.

Существует несколько показателей, измеряющих ликвидность фирмы.

Наиболее общий показатель – так называемый коэффициент текущей

платежеспособности, представляющий собой отношение всей суммы текущих

активов, включая запасы и незавершенное производство, к общей сумме

краткосрочных обязательств (3 раздел пассива). Он показывает степень, в

которой текущие активы покрывают текущие пассивы.

Этот показатель не должен быть меньше 1, однако на практике

критическим считается значение 2. Коэффициент текущей ликвидности не

всегда адекватно отражает платежеспособность предприятия, т.к. в состав

текущих активов включаются товарно-материальные запасы, (однако по

данным зарубежных специалистов обанкротившимся предприятиям обычно

удается извлечь не более 40% их стоимости).

Поэтому на практике применяется показатель срочной (критической)

ликвидности, в котором из состава оборотных активов товарно-материальные

запасы исключены. Он рассчитывается как отношение денежных средств,

расчетов и прочих активов к текущим обязательствам.

Четкой границы этого коэффициента не существует, но рекомендуется,

чтобы он составлял не менее 1.

Существует и еще более «жесткий» показатель ликвидности –

коэффициент абсолютной ликвидности. При расчете этого коэффициента

измеряется отношение к текущим обязательствам только наиболее ликвидных

активов – денег в кассе и на расчетном счету.

Считается, что значение этого коэффициента не должно опускаться ниже

значения 0,2 – хотя строгих требований к его значению не существует.

Показатели финансовой устойчивости оценивают состав источников

финансирования и динамику соотношения между ними. Анализ финансовой

устойчивости основывается на том, что источники средств различаются

уровнем цены капитала, степенью доступности, уровнем надежности, степенью

риска и др. Финансовая устойчивость характеризуется так же соотношением

собственных и заемных средств предприятия. Чем выше доля собственных

средств в активах, тем устойчивее предприятие. Основными показателями

финансовой устойчивости являются следующие:

Коэффициент соотношения заемных и собственных средств

(коэффициент финансовой зависимости) показывает сколько заемных средств

привлекло предприятие на один рубль вложенных в активы собственных

средств.

Значение соотношения должно быть меньше 0,7. Превышение указанной

границы означает зависимость предприятия от внешних источников средств,

потерю финансовой устойчивости (автономности).

Коэффициент обеспеченности собственными средствами показывает

наличие собственных оборотных средств у предприятия, необходимых для его

63

финансовой устойчивости. Он рассчитывается как отношение собственных

оборотных средств к общей величине оборотных средств.

Нижняя граница 0,1 – чем выше показатель (около 0,5), тем лучше

финансовое состояние предприятия, тем больше у него возможностей в

проведении эффективной финансовой политики.

Коэффициент маневренности собственных оборотных средств

показывает способность предприятия поддерживать уровень собственного

оборотного капитала и пополнять оборотные средства в случае необходимости

за счет собственных источников. Он равен отношению собственных оборотных

средств к величине собственного капитала.

Значения находятся в пределах 0,2-0,5. Чем ближе показатель к верхней

рекомендуемой границе, тем больше возможностей финансового маневра у

предприятия.

Показатели деловой активности предприятия анализируют, насколько

эффективно предприятие использует свои средства. Показатели

оборачиваемости имеют большое значение для оценки финансового

соотношения компании, поскольку скорость оборота средств, то есть скорость

превращения их в денежную форму, оказывает непосредственное влияние на

платежеспособность предприятия. Кроме того, увеличение скорости оборота

средств при прочих равных условиях отражает повышение производственно-

технического потенциала фирмы. Охарактеризуем основные коэффициенты.

Коэффициент оборачиваемости оборотного капитала показывает

скорость оборота материальных и денежных ресурсов предприятия за

анализируемый период. Характеризуется отношением чистой выручки от

реализации к средней величине материальных оборотных средств.

Нормативного значения нет, усилия руководства должны быть направлены на

ускорение оборачиваемости.

Если предприятие постоянно прибегает к дополнительному

использованию заемных средств, то, следовательно, сложившаяся скорость

оборота генерирует недостаточное количество денежных средств для покрытия

издержек и расширения деятельности.

Коэффициент оборачиваемости собственного капитала показывает

скорость оборота вложенного собственного капитала или активность денежных

средств, которыми рискуют акционеры. Он характеризуется соотношением

чистой выручки от реализации к средней величине собственного капитала.

Если показатель рентабельности собственного капитала не обеспечивает его

окупаемость, то данный коэффициент означает бездействие части собственных

средств, то есть свидетельствует о нерациональности их структуры.

Показатели рентабельности. К наиболее часто используемым

показателям можно отнести следующие:

Коэффициент рентабельности активов – характеризующийся

отношением чистой прибыли к среднегодовой стоимости активов. Показывает,

сколько денежных единиц потребовалось компании для получения одной

денежной единицы прибыли, независимо от источника получения этих средств.

64

Коэффициент рентабельности собственного капитала –

характеризующийся отношением чистой прибыли к средней величине

собственного капитала. На основе этого показателя можно оценить

эффективность использования капитала, инвестированного собственниками, и

сравнить этот показатель с возможным получением дохода от вложения этих

средств в другие ценные бумаги.

Приведенные выше показатели дают оценку отдельных сторон

деятельности предприятия. Однако ни один их них в отдельности не может

дать однозначный ответ на вопрос о том, будет ли предприятие жизнеспособно

или нет. Ограничиться данными коэффициентами можно лишь при их высоких

положительных значениях. При негативных и противоречивых значениях

показателей необходим анализ предприятия на степень близости банкротства.

Исходя из этого, особый интерес вызывают методы расчета близости

банкротства предприятий и степень их устойчивости, так как на основе этих

расчетов можно наглядно увидеть необходимость реструктуризации и

определиться в выборе ее модели.

14.2. Оценка состояния предприятия с помощью моделей банкротства

Ограничиться данными коэффициентами можно лишь при их достаточно

высоких положительных значениях. При негативных и противоречивых

значениях показателей необходим анализ предприятия на степень близости к

банкротству.

Для этого используется несколько моделей: двухфакторная и

пятифакторная модели Э.Альтмана, четырехфакторная модель Р.Таффлера.

Прогнозирование банкротства с помощью двухфакторной модели, включающей

коэффициенты покрытия и финансовой зависимости, не обеспечивает высокой

точности.

Z = а

0

+а

1

* К

П

+а

2

* К

ФЗ

, (2)

где Z – показатель классифицирующей функции;

а

0

– постоянный фактор;

К

П

– коэффициент покрытия;

К

ФЗ

– коэффициент финансовой зависимости, %;

а

1

и а

2

– параметры, соответственно характеризующие коэффициент

покрытия и коэффициент финансовой зависимости.

Показатель Z характеризуется двумя областями больше и меньше

нулевой отметки, что соответственно разграничивает предприятия на банкротов

и небанкротов. Это объясняется тем, что данная модель не учитывает влияния

на финансовое положение предприятия других важных показателей,

характеризующих эффективность использования ресурсов, отдачу активов,

деловую и рыночную активность предприятия.

65

Индексы кредитоспособности пятифакторной модели Э.Альтмана

построены с помощью аппарата мультипликативного дискриминантного

анализа и позволяют при первом приближении разделить предприятия на

потенциальных банкротов и небанкротов.

Z = С

о

Х

1

+С

1

Х

2

+С

2

Х

3

+С

3

Х

4

+Х

5

, (3)

гдеХ

1

– оборотный капитал/сумма активов;

Х

2

– нераспределенная прибыль/сумма активов;

Х

3

– операционная прибыль/сумма активов;

Х

4

– рыночная стоимость акций/задолженность;

Х

5

– выручка/сумма активов;

С

0

…С

3

-коэффициенты, зависящие от котируемости предприятия на бирже.

В общем виде индекс кредитоспособности (Z-счет) имеет форму:

Z=1,2 Х

1

+ 1,4 Х

2

+ 3,3 Х

3

+ 0,6 Х

4

+ Х

5

, (4)

Обобщающий показатель Z может принимать значения в пределах [-

14, +22], при этом предприятия, для которых Z > 2,99 попадают в число

финансово устойчивых, предприятия, для которых Z < 1,81 являются

безусловно-несостоятельными, а интервал [+1,81,-2,99] составляет зону

неопределенности. Согласно этой модели, предприятия с рентабельностью

выше некоторой границы становятся полностью «непотопляемыми». Это

доказывает, что в отечественных условиях эта модель должна иметь менее

высокие параметры при различных показателях рентабельности.

В четырехфакторной прогнозной модели Р. Таффлера производится

выборочный подсчет соотношений некоторых ключевых измерений

деятельности корпорации, таких как прибыльность, соответствие оборотного

капитала, финансовый риск и ликвидность.

Z = С

о

Х

1

+С

1

Х

2

+С

2

Х

3

+С

3

Х

4

+С

4

,

(5)

где: Х

1

- прибыль до уплаты налога/текущие обязательства;

Х

2

- текущие активы/общая сумма обязательств;

Х

3

- текущие обязательства/общая сумма активов;

Х

4

- выручка/сумма активов;

С

0

...С

4

- коэффициенты; Х

1

характеризует прибыльность, Х

2

- состояние

оборотного капитала, Х

3

- финансовый риск и Х

4

- ликвидность.

Общий вид модели Таффлера:

Z = 0,53Х

1

+ 0,13Х

2

+ 0,18Х

3

+ 0,16Х

4

, (6)

Значения показателя Z находятся в интервале от 0,2 до 0,3, где каждый

промежуток характеризует свою степень опасности банкротства. Значения

ниже 0,2 и выше 0,3 показывают соответственно банкротов и небанкротов.

66

Модель платежеспособности Таффлера отражает более точную картину

финансового состояния предприятия, но использование такой модели требует

большой предосторожности, так как она не учитывает специфику структуры

капитала в различных отраслях.

Наиболее эффективной себя показала модель R, которая имеет следующий

вид:

R = С

о

К

1

+С

1

К

2

+ С

2

К

3

+С

3

К

4

, (7)

где К

1

…К

4

-характеризуются отношениями:

К

1

- оборотного капитала к активам;

К

2

- чистой прибыли к собственному капиталу;

К

3

- выручки от реализации к активам;

К

4

- чистой прибыли к затратам;

С

0

…С

3

-коэффициенты, зависящие от отраслевой принадлежности

предприятия.

Значения показателя R варьируются от 0,18 до 0,42, что и определяет

степень вероятности банкротства. При низком значении показателя R (меньше

0,32) необходим анализ причин, вызвавших снижение этого показателя и

принятие соответствующих мер.

При исследовании и оценки данной модели применительно к

нефтехимической отрасли была получена следующая зависимость:

R = 1,4 К

1

+ 0,3 К

2

+ 0,8 К

3

+ 1,7 К

4

, (8)

Для каждого из рассмотренных подходов установлена область их

определения и применения в нефтехимической отрасли (табл.6.1).

Таблица 14.2.1

Критерии значений показателей

Наименование показателя Верхний порог

(предел)

Нижний порог

(предел)

Двухфакторная модель Альтмана

Z < 0 Z > 0

Пятифакторная модель Альтмана

Z > 2,5 Z < 1,0

Модель Таффлера

> 0,3 < 0,2

Модель R

0,48 0,20

При анализе экономического состояния предприятия, наряду с

рассмотренными моментами целесообразно рассматривать рентабельность и

ликвидность его отдельных подразделений. Это возможно с помощью

рассмотренных моделей расчета близости банкротства предприятия.

15. Расчет результативности реструктуризации

67

Для оценки результативности реструктуризации предлагается деление всех

предприятий по классам экономической устойчивости. Определение класса

экономической устойчивости предприятия связано с классификацией

оборотных активов по степени их ликвидности. Особенности формирования

оборотных средств не позволяют прямо использовать критериальные уровни

коэффициентов ликвидности, применяемых в мировой практике. Поэтому

создание шкалы критериальных уровней может опираться лишь на средние

величины соответствующих коэффициентов, рассчитанные на основе

фактических данных предприятий одной отрасли.

Распределение предприятий по классам экономической устойчивости

предлагается проводить следующим образом:

к первому классу экономической устойчивости относятся предприятия,

имеющие хорошее финансовое состояние (финансовые показатели выше

среднеотраслевых, с минимальным риском невозврата кредита);

ко второму классу - предприятия со средним финансовым состоянием

(с показателями на уровне чуть выше среднеотраслевых, с небольшим риском

не возврата кредита);

к третьему классу - предприятия с удовлетворительным финансовым

состоянием (с показателями на уровне среднеотраслевых, с нормальным

риском невозврата кредита);

к четвертому классу - предприятия с неудовлетворительным

финансовым состоянием (показатели на уровне ниже среднеотраслевых, с

повышенным риском непогашения кредита).

Поскольку специфика отраслей предполагает использование для каждой из

них своих критериальных уровней даже по одинаковым показателям,

предлагается расчет критериальных значений показателей для каждой из таких

отраслей, как: промышленность (машиностроение), нефтехимия, энергетика,

строительство (табл. 15.1 – 15.4).

Таблица 15.1

Значения показателей для распределения предприятий промышленности

(машиностроение) по классам экономической устойчивости

Наименование

показателя

Значение показателей по классам

1 класс 2 класс 3 класс 4 класс

Коэффициент

текущей

ликвидности

> 1,5 1,5 – 0,8 0,8 – 0,2 < 0,2

Коэффициент

срочной

ликвидности

> 1,0 1,0 – 0,8 0,8 – 0,5 < 0,5

68

Коэффициент

абсолютной

ликвидности

> 0,3 0,3 – 0,25 0,25 – 0,2 < 0,2

Таблица 15.2

Значения показателей для распределения предприятий нефтехимической

отрасли по классам экономической устойчивости

Наименование

показателя

Значение показателей по классам

1 класс 2 класс 3 класс 4 класс

Коэффициент

текущей

ликвидности

> 2,0 2,0 – 1,5 1,5 – 0,5 < 0,5

Коэффициент

срочной

ликвидности

> 1,5 1,5 – 1,0 1,0 – 0,5 < 0,5

Коэффициент

абсолютной

ликвидности

> 1,0 1,0 – 0,7 0,7 – 0,2 < 0,2

Таблица 15.3

Значения показателей для распределения предприятий отрасли энергетики по

классам экономической устойчивости

Наименование

показателя

Значение показателей по классам

1 класс 2 класс 3 класс 4 класс

Коэффициент

текущей

ликвидности

> 3,0 2,9 – 1,8 1,8 – 1,5 < 1,5

Коэффициент

срочной

ликвидности

> 1,2 1,2 – 0,9 0,9 – 0,6 < 0,6

Коэффициент

абсолютной

ликвидности

> 0,5 0,5 – 0,3 0,3 – 0,2 < 0,2

Таблица 15.4

Значения показателей для распределения предприятий строительных

организаций по классам экономической устойчивости

Наименование

показателя

Значение показателей по классам

1 класс 2 класс 3 класс 4 класс

69

1 2 3 4 5

Коэффициент

текущей

ликвидности

> 2,0 2,0 – 1,0 1,0 – 0,6 < 0,6

Продолжение таблицы 15.4

1 2 3 4 5

Коэффициент

срочной

ликвидности

> 1,7 1,7 – 0,8 0,8 – 0,4 < 0,4

Коэффициент

абсолютной

ликвидности

> 0,6 0,6 – 0,4 0,4 – 0,3 < 0,3

Учитывая многообразие показателей ликвидности, различие в уровне их

критических оценок и возникающие в связи с этим сложности в оценке риска

банкротства, специфика данной шкалы критериев заключается в наиболее

точном определении состояния предприятия. Такое разграничение показателей

поможет собственнику оценить экономическую эффективность

реструктуризации.

70