Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

498 Часть третья. Прикладные аспекты оценки стоимости

нежной ставки следует избрать обещанную доходность к погашению ссудных

портфелей с эквивалентными кредитным риском и продолжительностью.

Источником информации о доходности подобных ссудных портфелей

обычно служат рыночные цены долговых обязательств, обращающихся на

открытом рынке. Но при таких сопоставлениях уместна известная доза кри-

тичности, поскольку контрактные условия займов публичного размещения

зачастую отличаются от контрактных условий банковских займов. По этой

причине прямое сравнение доходностей может оказаться неприемлемым

без соответствующих поправок на такие различия.

Структура капитала. Как и для банковских подразделений, работающих с

населением, в данном случае важнейшее соображение заключается в том,

что сумма долей собственного капитала, приходящихся на все банковские

единицы, должна быть равна совокупному собственному капиталу банка в

целом. В связи с этим мы советуем определять балансовую стоимость соб-

ственного капитала банка, обслуживающего институциональных клиентов,

как долю его внешних активов (которые зачастую совпадают с совокупными

активами).

Затраты на капитал. У банковской единицы, обслуживающей корпоратив-

ных клиентов, затраты на собственный капитал будут ниже, чем у банка в

целом. Это объясняется тем, что благодаря денежной ставке, отражающей

как кредитный риск, так и риск процентных ставок, во всех ссудных порт-

фелях соблюдается принцип соответствия, а также тем, что отношение

собственного капитала к совокупным активам должно отвечать нормам

регулирования. Деловой риск такой банковской единицы — это в основном

остаточный риск (не устранимый соблюдением принципа соответствия);

следовательно, ее затраты на собственный капитал должны быть близки к

свободным от долговой нагрузки затратам всего банка.

Казначейство и головной офис

Казначейство банка берет займы у подразделения, обслуживающего насе-

ление, и предоставляет кредиты подразделению, работающему с корпора-

тивными клиентами. Еще оно занимается торговыми операциями банка

(куплей-продажей ценных бумаг) и отвечает за централизованное управ-

ление рисками.

В этом параграфе, разбирая тему казначейства, мы поочередно затро-

нем перечисленные вопросы: эффект несовпадения процентных ставок,

централизованное управление рисками, оценку затрат на собственный ка-

питал, распределение издержек. Структуру капитала казначейства мы рас-

сматривать не будем; заметим лишь, как и раньше, что долю собственного

капитала, распределяемую на казначейство, следует устанавливать исходя

из величины его внешних активов.

21. Оценка банков 499

Прибыль и убытки на несовпадении процентных ставок. Мы придержи-

ваемся общего принципа, что в операциях банковских единиц — и обслу-

живающих корпоративных клиентов, и работающих с населением — долж-

но, по возможности, соблюдаться соответствие как по кредитному риску,

так и по риску, связанному с процентными ставками (продолжительностью

платежей). Тому есть практическая причина: этот принцип дает менедже-

рам банковских единиц недвусмысленный ориентир для принятия реше-

ний, обеспечивающих положительную чистую приведенную стоимость. Так,

руководитель, отвечающий за выдачу ссуд, должен стремиться получать за

них полную цену (комиссионные и проценты), которая превышает денеж-

ную ставку, скорректированную на оба типа риска. В той мере, в какой эти

риски по депозитам меньше, чем по ссудам, казначейство, как банковская

единица, показывает прибыль на несовпадении процентных ставок. Как

мы уже продемонстрировали в таблице 21.4 и пояснениях к ней, такие при-

были порой весьма иллюзорны. Не забывайте, что ключом к правильному

пониманию прибылей или убытков на несовпадении процентных ставок

служит добротный прогноз денежного потока, в котором были бы учтены:

ожидаемые с течением времени изменения спреда по мере изменения про-

центных ставок; притоки денежных ресурсов в результате погашения ссуд и

их оттоки по новым ставкам вследствие новых ссуд; возможность заменять

процентные депозиты беспроцентными при изменении процентных ставок;

устойчивая доля прибыли на разнице процентных ставок, которая является

следствием того факта, что форвардные ставки, как правило, выше соот-

ветствующих им текущих ставок.

Централизованное управление рисками. Хотя текущие прибыли и убыт-

ки на несовпадении процентных ставок бывают весьма призрачны, ибо не

сохраняются с течением времени, сам факт, что они колеблются вместе с

неожиданными изменениями временной структуры процентных ставок,

означает риск для акционеров. В качестве инструментов защиты от этого

риска, связанного с несовпадением ставок, можно использовать фьючерс-

ные контракты. Банк, выдающий долгосрочные ссуды и берущий кратко-

срочные займы, может хеджировать риск повышения процентных ставок

посредством компенсирующей такой рост короткой сделки с финансовыми

фьючерсами. Подобная форма управления рисками наилучшим образом

подходит именно казначейству, которое выступает естественным средото-

чием централизации.

Затраты на капитал. Мы советуем применять такой механизм трансферт-

ного ценообразования, который сосредоточивает все риски, связанные

с процентными ставками, в казначействе. Если казначейство ничего не

предпринимает для хеджирования рисков, то его затраты на собственный

капитал будут выше, чем у банка в целом. В той мере, в какой риски хеджи-

руются, затраты казначейства будут ниже.

17—1719

500 Часть третья. Прикладные аспекты оценки стоимости

Проблема распределения издержек. Большинство банков стремится ис-

пользовать затратные системы бухгалтерского учета, чтобы переложить

все накладные расходы на бизнес-единицы. Но, по нашему мнению, лучше

распределять только те расходы, которые бизнес-единицы в любом случае

несли бы, будучи самостоятельными фирмами. Нераспределенные расходы

следует удерживать за головным офисом как центром издержек. Более того,

банковские единицы нужно побуждать к тому, чтобы они сравнивали свои

затраты на внутренние услуги с тем, во что им обошлись бы аналогичные

внешние услуги. Такая форма контроля позволяет удостовериться в боль-

шей эффективности внутренних услуг.

Проблему распределения издержек порождает тот факт, что одними и

теми же ресурсами зачастую пользуются несколько банковских единиц.

К примеру, кассир может заниматься учетом чеков по беспроцентным

вкладам, счетами денежного рынка, купонными выплатами и платежами

по ипотечным кредитам. Если все эти операции находятся в ведении одной

бизнес-единицы — скажем, банка, работающего с населением, — никаких

проблем оценки на этом уровне не возникает. Но если подобными услугами

пользуются разные бизнес-единицы — скажем, и банк по обслуживанию

населения и отдел трастовых операций, — необходимо приложить усилия к

тому, чтобы распределять соответствующие издержки на основе реального

потребления услуг.

РЕЗЮМЕ

Стоимостная оценка банков — непростое дело. Для стороннего исследо-

вателя банки — особенно «темная» область из-за неоднородности рисков,

присущих ссудным портфелям, а также из-за отсутствия информации о ре-

альной практике хеджирования рисков. Те же, кто оценивает банки изнутри,

нередко сталкиваются с множественностью схем трансфертного ценообра-

зования. В этой главе мы описали, как для каждой банковской единицы

установить соответствие финансовых потоков по риску процентных ставок

и кредитному риску, тем самым сосредоточив все риски в централизованных

операциях казначейства, где ими можно явным образом управлять. Одно из

побочных последствий такого подхода заключается в том, что у банковских

единиц, где выдерживается принцип соответствия, равно как и у казначей-

ства, отсутствуют сопоставимые рыночные объекты, которые могли бы слу-

жить подходящим «эталоном» для определения соответствующих затрат на

собственный капитал. В силу этого здесь не обойтись без метода перебора,

дающего весьма приблизительный результат, вследствие чего приходится

использовать не единственное значение, а некий диапазон значений. Но как

бы то ни было, основное существенное различие между банковскими еди-

ницами проявляется в их ожидаемых денежных потоках для акционеров, и

стоимостная оценка недвусмысленно выявляет это.

ГЛАВА 22

Оценка

страховых

компаний

У

страховых компаний, как и у банков, основная деятельность и финанси-

рование тесно переплетены. Поэтому при оценке страховых компаний

тоже следует пользоваться моделью собственного капитала, а не моделью

коммерческого предприятия. К тому же в операциях страховых компаний

присутствуют некие уникальные особенности, которые заслуживают спе-

циального обсуждения.

БУХГАЛТЕРСКИЕ И ЭКОНОМИЧЕСКИЕ ХАРАКТЕРИСТИКИ

СТРАХОВОЙ КОМПАНИИ

Есть три категории страховых компаний: компании страхования жизни,

предлагающие долгосрочные контракты, по которым выплачивается либо

пенсионный аннуитет, либо аккордная сумма страховки после смерти за-

страхованного; компании имущественного страхования и страхования от

несчастных случаев, таких как травмы (увечья, потеря трудоспособности)

на производстве, автомобильные аварии, наводнения (затопления) или

пожар; и компании вторичного страхования (так называемые перестрахов-

щики), которые принимают на себя риски от других страховых компаний,

когда такие риски слишком велики для первоначального страховщика. На

все три категории в США распространяются жесткие нормы регулирования

и три набора бухгалтерских стандартов: установленная законом система

учета для официальной отчетности перед регулирующими ведомствами,

501

502 Часть третья. Прикладные аспекты оценки стоимости

общепринятые принципы бухгалтерского учета (GAAP) для публичной от-

четности и учет для налоговых органов. Для страховых компаний в целом

характерны две формы собственности: это может быть открытое акцио-

нерное общество в форме традиционной корпорации или это может быть

паевая компания, принадлежащая держателям ее страховых полисов.

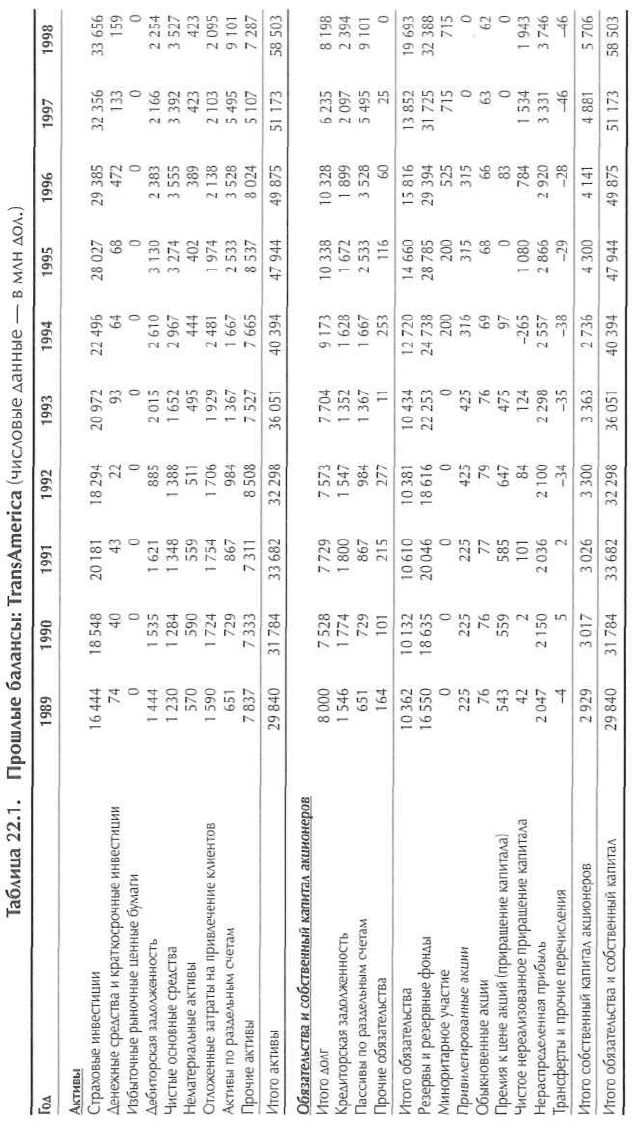

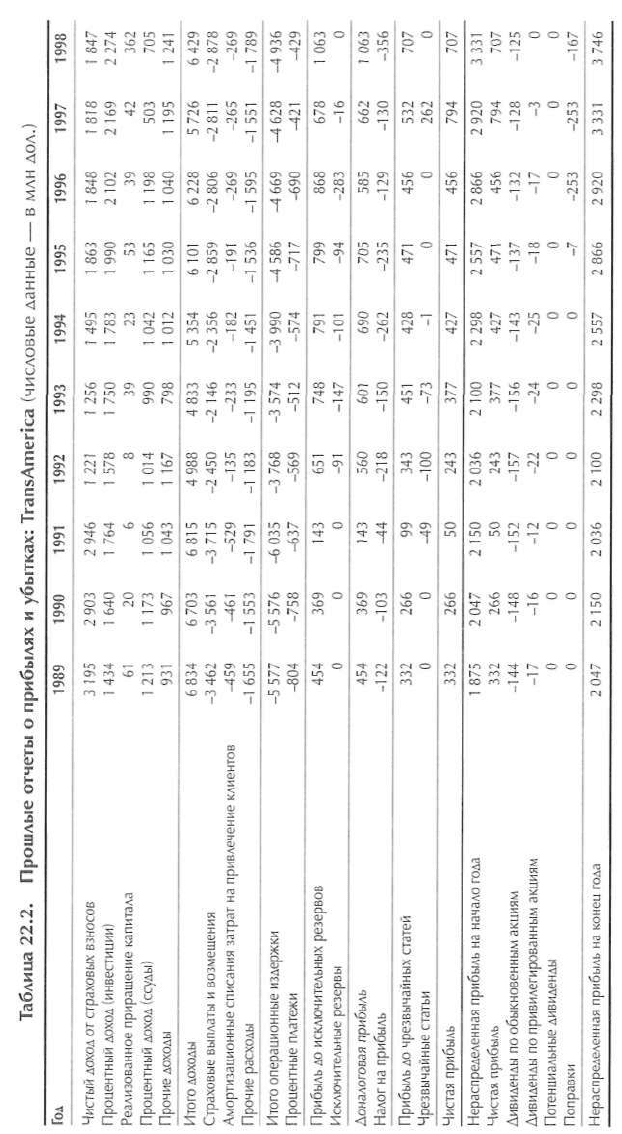

В таблицах 22.1 и 22.2 представлены годовые балансы и отчеты о

прибылях и убытках страховой компании TransAmerica, составленные

на основе GAAP. Дальше на примере TransAmerica мы разберем общие

экономические характеристики и приемы стоимостной оценки страховых

компаний

1

. Начнем с того, что страховщики получают от своих клиентов

платежи, именуемые страховыми взносами, авансом, то есть до наступле-

ния срока страховых выплат. Таким образом, временная схема денежных

потоков здесь противоположна той, какая свойственна большинству произ-

водственных фирм. Производственные фирмы вкладывают деньги сейчас,

чтобы получить приток денежных средств позже. Страховые компании бла-

годаря страховым взносам имеют чистый денежный приток сразу (хотя в

первом году они должны платить комиссионные своим агентам) и дальше

в непрерывном режиме на протяжении почти всего срока действия страхо-

вого полиса. Обязательства денежных выплат сосредоточены ближе к концу

срока действия полиса. Вот почему страховые компании подвергаются столь

жесткому регулированию — чтобы уберечь держателей полисов от недоб-

росовестности или несостоятельности страховщиков. В случае банкротства

страховой компании держатели полисов потеряют большую часть своих

инвестиций, которая приходится на обещанные страховые выплаты. Одна

из причин, побуждающих страховые компании поддерживать высокий кре-

дитный рейтинг (AAA или Аа), заключается в том, что доверие держателей

полисов помогает привлекать новых клиентов.

Крупнейшая статья обязательств страховых компаний — резервы и ре-

зервные фонды (у TransAmerica в 1998 г. — округленно 32,4 млрд дол.). Они

представляют приведенную стоимость ожидаемых в будущем обязательств

компании — аннуитетов и аккордных выплат по смерти застрахованно-

го — за вычетом приведенной стоимости ожидаемых страховых взносов от

держателей полисов. Следующий пример (не относящийся к TransAmerica)

иллюстрирует порядок калькуляции таких резервов (в дол.):

Приведенная стоимость Год 0 Год 1 Год 2 Год 3 Год 4

Год 5

Страховые выплаты 3928 4104 4284 4469 4658 0

Чистые взносы 3928 3209 2457 1672 853 0

Резерв 0 895 1827 2797 3805 0

В году 0 представлен поток будущих страховых взносов, причитающихся

страховой компании. В этом примере приведенная стоимость чистых

1

Мы провели оценку TransAmerica в июне 1999 г., незадолго до ее поглощения компа-

нией Aegon.

503

JLZ.

504

22. Оценка страховых компаний 505

взносов равна приведенной стоимости будущих выплат. На конец года 1

приходится одним платежом меньше, так что приведенная стоимость

будущих взносов сокращается. Между тем ожидаемая выплата страховки

по смерти застрахованного приближается на год, так что приведенная

стоимость страховых выплат увеличивается. Разность между приведен-

ной стоимостью будущих выплат и приведенной стоимостью будущих

взносов образует резерв. Поскольку резерв являет собой обязательство

страховой компании, он включается в баланс на стороне обязательств.

По мере поступления страховых взносов соответствующие суммы денег

пополняют баланс на стороне активов (как инвестиции). В году 5 страховка

выплачивается, и резерв исчезает из счетов обязательств. Точно так же

сокращаются активы компании, поскольку денежные средства направляются

на выплату держателям полисов.

Как показывает этот пример, с расширением страхового бизнеса (заклю-

чением новых страховых контрактов) резервы увеличиваются. Безусловно,

такие массивные обязательства есть элемент основной деятельности страхо-

вой компании. Коль скоро чистая приведенная стоимость вновь выписанных

полисов в основном имеет положительное значение, резервы представляют

собой обязательства, которые создают стоимость для акционеров. По этой

причине для оценки страховых компаний разумнее пользоваться моделью

собственного капитала, нежели моделью коммерческого предприятия в це-

лом. При этом свободный денежный поток для акционеров дисконтируется

по затратам на собственный капитал.

Самую крупную статью активов TransAmerica в 1998 г. составлял порт-

фель инвестиций, отраженный в балансе суммой 33,7 млрд дол. (округ-

ленно). Примерно 90% этих инвестиций приходилось на облигации с

фиксированным доходом. Страховые компании создают стоимость пре-

имущественно двумя способами. Во-первых, на балансовых обязательствах:

компании стараются выписывать такие полисы, чтобы приведенная стои-

мость ожидаемых выплат была меньше приведенной стоимости денежных

поступлений от страховых взносов (за вычетом операционных расходов,

таких как комиссионные страховым агентам). Во-вторых, на балансовых

активах: компании могут инвестировать денежные средства, поступающие

авансом от держателей полисов, с более высокой доходностью, чем требу-

ется для покрытия их собственного риска.

Взглянув на отчет о прибылях и убытках TransAmerica за 1998 г., вы уви-

дите, что чистый доход от страховых взносов (в доналоговом выражении)

насчитывал 1,8 млрд дол., а чистый процентный доход от инвестиций и того

больше — 2,3 млрд дол. Страховые выплаты и возмещения (2,9 млрд дол.)

превышали чистый доход от взносов. Однако итоговая прибыль (до выче-

та налогов) имела положительное значение. Это не редкость, а, напротив,

обычная вещь, когда страховые выплаты и возмещения превышают сумму

взносов. Можно сказать, что источником прибыли для страховых компаний

служит временная стоимость денежных поступлений от держателей поли-

506 Часть третья. Прикладные аспекты оценки стоимости

сов за тот период, пока не наступил срок выплаты страховки. Страховые

компании в большинстве не стремятся извлекать прибыли из разницы в

продолжительности между своим портфелем ценных бумаг и ссуд, с одной

стороны, и обязательствами — с другой. Как уже говорилось в главе 21

(применительно к банкам), несовпадение в продолжительности денежных

потоков не является источником стоимости. Краткосрочные обязательства

приходится возобновлять по более высоким процентным ставкам, в резуль-

тате чего ближайшие прибыли на несовпадении перевешиваются ожидае-

мыми долгосрочными убытками.

Некоторые другие статьи активов и обязательств страховых компа-

ний имеют непривычные наименования, поэтому сейчас полезно вкратце

остановиться на определениях. И на стороне активов, и на стороне обяза-

тельств присутствует статья раздельных счетов (в 1998 г. — 9,1 млрд дол.).

Такие счета отражают чужие деньги, находящиеся в управлении страховой

компании. Поскольку эти деньги не оказывают чистого влияния на баланс

страховой компании, они проводятся одинаковыми суммами и на стороне

активов, и на стороне обязательств. Отложенные затраты на привлечение

новых клиентов (покупателей страховых полисов) представляют собой

капитализированные комиссионные платежи, которые еще не списаны.

В счетах страховых компаний встречается также резерв на незаработан-

ный доход от страховых взносов, который отражает взносы, выплаченные

компании авансом держателями ее страховых полисов. Другие резервы

(резервные фонды) представляют собой денежные отчисления на покры-

тие потенциальных, но еще не понесенных убытков по ссудам, предостав-

ленным страховой компанией, отложенных налогов и пенсионных обя-

зательств. Наконец, необлагаемые налогом резервы создаются на случай

чрезвычайных обстоятельств (они широко распространены в практике

европейских и японских страховых компаний, но согласно GAAP США,

как правило, не разрешены).

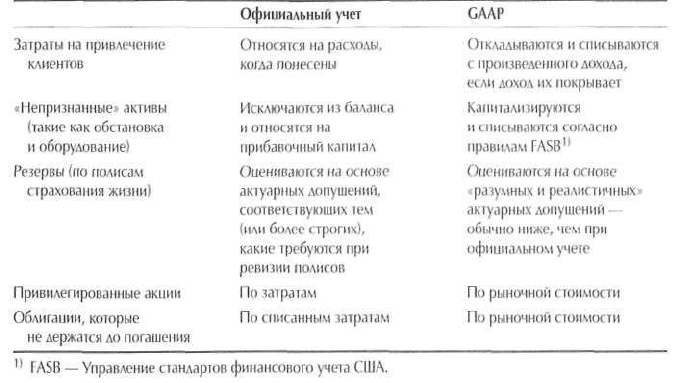

Прежде чем переходить к расчету денежного потока, следует отметить

некоторые различия между двумя системами бухгалтерского учета, кото-

рыми обязаны пользоваться страховые компании в США: официальными

правилами учета и отчетности, установленными регулирующими ведомства-

ми, и GAAP, соблюдения которых требует Комиссия по ценным бумагам и

биржам. В официальной системе учета упор сделан на текущей платежеспо-

собности страховой компании, а не на потенциальной прибыльности:

Официальные принципы угета направлены на выявление способности

страховщика в любое время выполнить свои обязательства перед держателями

полисов и кредиторами. Вследствие такой нацеленности на платежеспособность

в балансах, составленных по официальным правилам, активы и обязательства

обыгно отражаются по стоимости, исгисленной на консервативной основе.

Соответственно некоторым неликвидным активам, таким как обстановка и

оборудование, а также капитализированные затраты на привлегение новых

клиентов, не приписывается вовсе никакой стоимости (и они проходят под

рубрикой «непризнанные активы»). Применительно к балансовым обязательствам

22. Оценка страховых компаний 507

Таблица 22.3. Различия между официальными правилами учета и GAAP

официальные правила угета требуют также исгислять резервы, относящиеся к

инвестициям в активы, по установленным формулам, а резервы, связанные с

предстоящими страховыми выплатами, — по установленным таблицам или

другими консервативными методами

2

.

Согласно GAAP, финансовые отчеты должны составляться исходя из

предпосылки, что предприятие будет продолжать нормально работать.

GAAP нацелены на снабжение инвесторов информацией, необходимой

для принятия осмысленных решений о том, следует ли им приобретать или

держать акции конкретной страховой компании. Отчеты, подготовленные

по этим правилам, предназначены не для защиты или демонстрации плате-

жеспособности компании, а на выявление ее потенциальных возможностей

наращивать прибыли, дивиденды и темпы роста в целом

3

.

В таблице 22.3 обобщены главные различия между официальными пра-

вилами учета для регулирующих ведомств и GAAP. Первым пунктом сюда

включены затраты на привлечение новых клиентов (покупателей страхо-

вок), к которым относятся прежде всего комиссионные, выплачиваемые

страховым агентам. По официальным правилам, в полном соответствии

с их консервативной природой, все такие затраты учитываются как по-

несенные расходы. В GAAP сделана попытка привести в соответствие эти

предварительные (авансовые) расходы с тем доходом, который они создают

для страховой компании, то есть с ежегодными страховыми взносами от

2

American Institute of Certified Public Accountants. Proposed Audit and Accounting

Guide — Life and Health Insurance Entities. New York, 1998.

3

См.: S. Mooney and L. Cohen. Basic Concepts of Accounting and Taxation of Property/

Casualty Insurance Companies. 4th ed. Insurance Information Institute. Addison Shuster,

1995. P. 85.