Козакова В.С. Лекции по аудиту в зарубежных странах

Подождите немного. Документ загружается.

Опорный конспект лекций по дисциплине «АУДИТ В ЗАРУБЕЖНЫХ

СТРАНАХ»

1. Сущность и значение аудита в зарубежных странах.

2. Возникновение и развитие аудита в зарубежных странах.

3. Виды аудита и их особенности.

4. Цель и задачи аудита в зарубежных странах.

5. Предмет и объекты аудита в зарубежных странах.

6. Организация аудита во Франции.

7. Организация аудита в Германии.

8. Организация аудита в Великобритании.

9. Организация аудита в США.

10. Аудиторские профессиональные организации.

11. Создание и функционирование аудиторских фирм.

12. Виды услуг, которые предоставляют аудиторские фирмы.

13. Аттестация аудиторов в зарубежных странах.

14. Нормативы и стандарты аудита в зарубежных странах.

15. Правила профессиональной этики аудиторов.

16. Критерии и признаки оценки аудитором финансовой отчетности.

17. Общенаучные и специфические методы и приемы аудита в зарубежных

странах.

18. Аудиторская выборка.

19. Методики аудиторской выборки.

20. Сущность аудиторского риска.

21. Составляющие аудиторского риска.

22. Методика определения аудиторского риска.

23. Существенность ошибок в аудите.

24. Аудиторские доказательства и их виды.

25. План и программа аудита.

26. Этапы аудиторской проверки.

27. Процедуры аудита и их виды.

28. Цель и задание документирования процесса аудита в зарубежных странах.

29. Требования к ведению рабочих документов аудитора.

30. Классификация рабочих документов аудитора.

31. Понятие аудиторского отчета и его структура.

32. Виды аудиторских выводов.

33. Требования к аудиторскому выводу.

1

Тема 1. Сущность и предмет аудита, его сфера действия в зарубежных странах

1. Сущность и значение аудита; его возникновение и развитие.

2. Виды аудита и их особенности.

3. Цель и задачи аудита.

4. Предмет и объекты аудита.

1. Сущность и значение аудита; его возникновение и развитие.

Термин «аудит» в современном наиболее распространенном толковании означает

проверку и подтверждение независимым профессионалом (аудитором) финансовой

(бухгалтерской) отчетности относительно ее достоверности, полноты и законности

Слово «аудит» происходит от латинского «аudiо», что означает «он слышит»,

«слушать», «слушатель». Отсюда следует важный аспект работы аудитора и его

взаимоотношений с клиентом - доверие, доброжелательность, оценка (фактов,

событий, документов, отчетности) и высказывание непредубежденной объективной

мысли. Наибольшего распространения «аудит» как профессиональный термин

приобрел в свое время в Великобритании благодаря определенным историческим

предпосылкам. Но возник аудит, как считают большинство исследователей, в Китае в

700 г. до н. э., где уже тогда существовала должность генерального аудитора, который

был гарантом честности государственных служащих, которые имели доступ к

государственным финансам. Есть исторические свидетельства того, что в третьем

тысячелетии до н.э. аудит существовал в таких рабовладельческих государствах, как

Египет, Вавилон, Рим, Греция. В этих странах назначали аудиторов (чиновников

казначейства) для контроля счетоводства в конкретных владениях, провинциях. Со

временем в других странах, например во Франции, бароны ежегодно проводили

публичные чтения счетов управленцев своих владений перед аудиторами, а в Англии

аудиторы проводили проверку письменных счетов, которые велись управляющими

хозяйств. Основной задачей аудиторов в те времена был контроль сбора налогов и

использования государственных средств.

Рост роли профессии аудитора наблюдается в период интенсивного развития

промышленных и торговых предприятий. На небольших предприятиях аудитор мог

выполнять функцию бухгалтера, готовить отчеты. На больших предприятиях, где

владелец не всегда мог быть управляющим, с целью проверки работы аппарата

управления приглашали аудитора. Создание и развитие налоговой системы усилило

заинтересованность государства в полноте и своевременности уплаты налогов. В связи

с этим возникает новое направление деятельности аудиторов - контроль расчетов и

уплаты налогов в интересах государства, подтверждение правильности

представленных деклараций.

После промышленной революции, которая вызвала расширение предприятий,

рост объемов выпуска продукции, создание акционерных обществ и обособление

акционеров от процесса хозяйствования, возникает необходимость обязательного

представления финансовой отчетности всеми такими компаниями, и эта отчетность

должна быть подтверждена независимым экспертом, ревизором, аудитором.

Соответствующие законы были приняты в Великобритании (1844 г.), Франции (1867

г.), США (1887 г.), Германии (1931 г.).

Особого значения аудит и профессия аудитора приобрели после экономического

кризиса 1930-х годов, они выполняли в этот период роль защитников интересов как

2

отдельных предпринимателей, так и экономики целых государств. В Украине с

развитием рыночной экономики, возникновением предприятий негосударственных

форм собственности, деятельность которых требует независимого экономического

контроля, 22 апреля 1993 г. был принят Закон Украины «Об аудиторской

деятельности».

На мировом рынке аудита сегодня действуют сотни тысяч аудиторских фирм,

однако только отдельные из них получили международное признание, стали

транснациональными корпорациями, которые имеют сотни филиалов и дочерних

предприятий в разных странах (в том числе и в Украине). Это так называемые

аудиторские фирмы «большой пятерки» (например, «Прайс Уотерхауз», «Ернст енд

Янг» и др.).

Сегодня в мировой практике существует три основные точки зрения на понятие

аудита:

аудит является контрольно-ревизионной деятельностью;

аудит является экспертно-консультационной деятельностью;

аудит является симбиозом ревизионной и экспертно-консультационной

деятельности.

Большинство авторов склоняются к мнению, что аудит – это независимое

исследование финансовой отчетности и другой информации субъектов

предпринимательской деятельности с целью формирования выводов о реальном

финансовом состоянии этого субъекта.

Мировая практика аудиторской деятельности включает в себя организационное и

методическое обеспечение аудита, практическое выполнение аудиторских проверок

(актов) и предоставление прочих аудиторских услуг.

2. Виды аудита и их особенности.

Для удовлетворения нужд внешних пользователей финансовой отчетности,

владельцев и частично управленцев проводится внешний аудит, который

осуществляется независимым аудитором (аудиторской фирмой) на добровольной

основе. Для обеспечения руководства, аппарата управления оперативной

информацией, организации постоянного текущего контроля финансово-хозяйственной

деятельности, разработки проектов управленческих решений на предприятиях

осуществляют внутренний аудит, который выполняется сотрудниками этого

предприятия. В свою очередь, при проведении внешнего аудита могут быть

использованы результаты работы внутреннего аудитора. Кроме того, существует такое

направление работы аудиторов, как аудиторские услуги (сопутствующие аудиту

работы). Это разнообразные консультации по вопросам учета, налогов, финансов,

права и т.п.. С точки зрения обязательности аудита, различают инициативный (по

решению администрации, владельцев, кредиторов и др.) и обязательный аудит

(перечень предприятий, которые должны проходить обязательную аудиторскую

проверку, определяется действующим законодательством).

Сегодня аудит в Украине обязательный для банков, доверительных обществ, бирж,

инвестиционных фондов и компаний, кредитных союзов, негосударственных пенсионных

фондов, страховых компаний, других небанковских организаций, эмитентов ценных

бумаг, акционерных обществ открытого типа.

3

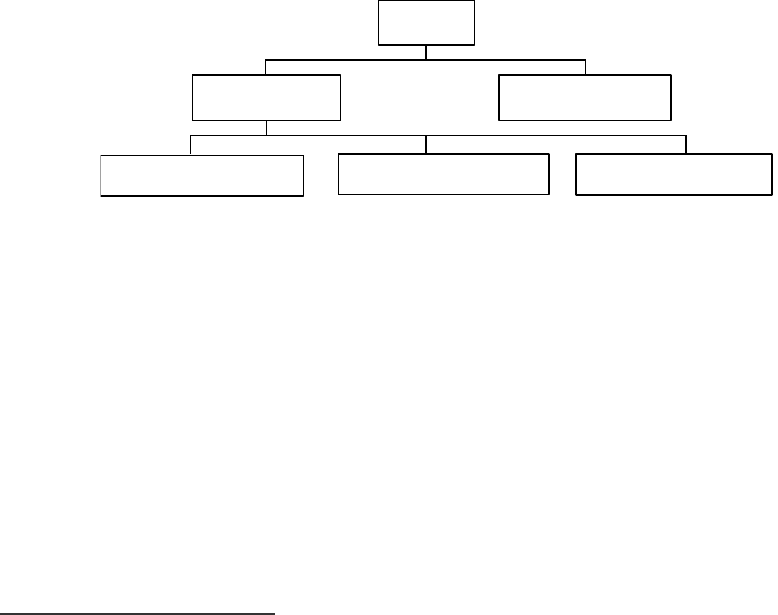

ВНЕШНИЙ

ОБЯЗАТЕЛЬНЫЙ

ПО ТРЕБОВАНИЮ

ДОБРОВОЛЬНЫЙ

АУДИТ

ВНУТРЕННИЙ

Рис. 1.1. Виды аудита

В зарубежной практике внешний аудит разделяют на три вида:

1. аудит на подтверждение финансовой отчетности;

2. аудит на соответствие требованиям;

3. аудит эффективности финансово-хозяйственной деятельности.

Кроме видов аудита, выделяют несколько подходов к проведению аудиторской

проверки. Исторически сложились такие подходы:

— подтверждающий аудит;

— процедурный аудит;

— системный аудит;

— аудит «зон риска».

3. Цель и задачи аудита.

Главная цель аудита - убедить пользователей финансовых отчетов в потом, что

эти отчеты дают достаточно точное представление о состоянии предприятия на

определенную дату и о том, как оно было достигнуто.

Во время аудиторской проверки следует решить такие задачи:

— убедиться в законности деятельности предприятия;

— ознакомиться со схемой хозяйствования и управления;

— оценить надежность систем внутреннего контроля и бухгалтерского учета

предприятия;

— проконтролировать осуществление хозяйственных процессов;

— проверить первичные документы и учетные регистры;

— сопоставить данные текущего учета с отчетностью и Главной книгой;

— установить фактическое наличие и полноту отображения активов и

обязательств предприятия;

— установить точность и объективность сделанных учетных записей;

— убедиться в сравнимости показателей бухгалтерской отчетности и других

финансовых отчетов.

Для подтверждения отдельных статей баланса могут выдвигаться и

специфические задачи аудита.

Пользователям информации аудитора являются:

— собственники предприятия (его заказчики, акционеры);

— руководство предприятия;

— другие юридическое и физический лица (налоговая администрация,

покупатели, поставщики, банки, инвесторы, рабочие и служащие, профсоюз, суд,

арбитраж и т.п.).

Функциональными задачами аудитора являются: корректировка; оперативный

контроль; кроме того, решаются стратегические задачи.

Предметом аудита является годовая финансовая бухгалтерская отчетность.

Объектами аудита могут быть:

4

— отдельные формы отчетности;

— текущая бухгалтерская информация;

— первичные документы;

— информация о наличии активов и пассивов;

— учредительные документы;

— небухгалтерская отчетность и др.

5

Тема 2. Организация и структура аудиторской деятельности

1. Организация аудита в зарубежных странах (Франция, Германия,

Великобритания, США).

2. Аудиторские профессиональные организации.

3. Создание и функционирование аудиторских фирм.

4. Аттестация аудиторов.

5. Нормативы аудита.

6. Правила профессиональной этики аудиторов.

1. Организация аудита в зарубежных странах.

Законодательство зарубежных стран в большинстве случаев требует

подтверждения бухгалтерских отчетов компаний независимыми аудиторами

(аудиторскими фирмами). Директива Европейского сообщества №Q8 требует

проведения аудиторской проверки всех больших компаний, разрешая самим странам

— членам ЕС решать, нужные ли такие проверки малых и средних фирм. Рассмотрим

особенности организации проведения аудита в некоторых странах Европы и США.

Франция. Вопросы, связанные с аудитом, регулирует министерство юстиции.

Основным законодательным актом, который требует проведения аудита отчетности

всех компаний с ограниченной ответственностью и полных обществ, является Закон о

промышленно-торговых компаниях 1966 г. Аудитора во Франции называют

комиссаром по счетам, он назначается собственниками предприятия (акционерами)

сроком на шесть лет для проведения аудита. Срок работы аудитора с предприятием-

клиентом может быть продолжен еще на один срок. Если размер уставного капитала

компании превышает 500 тыс. франков или она зарегистрирована на фондовой бирже,

акционеры выбирают двух аудиторов. Аудиторская проверка обществ с ограниченной

ответственностью и простых обществ осуществляется лишь в том случае, если их

размер превышает установленную величину.

Во Франции существует такое разделение на малые, средние и большие

компании:

1.QМалыми считаются компании, которые на протяжении двух финансовых лет

подряд не превышали два из следующих трех указанных показателей:

а) общая сумма активов - 1 500 000 французских франков;

б) чистый оборот 3 000 000 французских франков;

в) среднее количество работающих 10 человек.

2. К средним принадлежат компании, которые, не включаются в категорию

малых, на протяжении двух финансовых лет подряд не превышали два из трех

показателей:

а) общая сумма активов - 10 000 000 французских франков;

б) чистый оборот - 20 000 000 французских франков;

в) среднее количество работающих - 50 лиц.

3. К большим принадлежат компании, которые на протяжении двух лет подряд

превышали два из трех показателей, предусмотренных для средних компаний.

Кроме этого, проведение аудита во Франции является обязательным для:

1) финансовых организаций;

2) страховых компаний;

3) сельскохозяйственных кооперативов;

4) инвестиционных фондов;

5) спортивных организаций.

6

Германия. Начиная с 1931 г. согласно действующему законодательству все

компании с ограниченной ответственностью, а также все другие средние и большие

компании обязаны проводить ежегодный аудит.

Компании относят к средним и большим, если они превышают два из таких трех

критериев:

1) общая сумма активов - 3,9 млн немецких марок;

2) объем продажи - 8 млн немецких марок;

3) среднее количество работающих - 50 лиц.

Регулирует аудиторскую деятельность в Германии министерство экономики.

Великобритания. В отличие от других стран ЕС, все компании Великобритании

без исключения должны предоставлять свои годовые отчеты для проверки аудиторам.

Основным законодательным актом, который требует проведения аудита в

Великобритании, является Акт о компаниях 1985 г. Аудитор назначается

собственниками компании.

Соединенные Штаты Америки. Это страна, в которой теория и практика аудита

развивается во многих направлениях, имеет свои особенности. В США аудиту

подлежат государственные и негосударственные предприятия. Это, в свою очередь

сформировало четыре основных типа аудиторов в США:

1. Аудиторы главной службы учета, которые работают во вневедомственной

службе законодательной ветви федерального правительства. Основная функция таких

аудиторов - выполнять аудиторские функции для Конгресса.

2. Налоговые инспектора проводят аудит деклараций налогоплательщиков с

целью определения соответствия их законам о налогообложении (эти проверки можно

рассматривать как аудит на соответствие).

3. Внутрихозяйственные аудиторы. Этих аудиторов приглашают частные

компании для аудита деятельности их администраций. Обязанности

внутрихозяйственных аудиторов определяются в зависимости от того, кто является их

нанимателем, и цели проверки.

4. Присяжные бухгалтера (независимые аудиторы), основной обязанностью

которых является проверка годовой отчетности компаний, которые придают гласности

свои отчеты, а также аудит в большинстве других больших и средних компаний и

некоммерческих организаций.

2. Аудиторские профессиональные организации.

Международной профессиональной организацией бухгалтеров и аудиторов

является Международная федерация бухгалтеров и аудиторов (International Federation

of Accountants - IFAC), в которую входит свыше 100 государств мира.

IFAC включает такие комитеты: Комитет по аудиторской практике; Комитет по

обучению, Комитет по этике, Комитет по финансовому и управленческому учету,

Комитет по планированию и др.

Профессиональные аудиторские организации США:

1. Американский институт присяжных бухгалтеров (American Institute of Certified

Accountants - AICPA).

2. Комиссия по ценным бумагам (Securities & Exchange Commission - SEC).

3. Главная служба учета (The United States general Accounting Office - GAO).

4. Американская ассоциация бухгалтеров (American Accounting Association -

AAA).

5. Национальная ассоциация бухгалтеров США (National Association of

Accounants - NAA).

7

6. Ассоциация специалистов компьютерного аудита (EDP Audotirs Association) и

др.

В Великобритании созданы такие организации, которые объединяют

присяжных бухгалтеров, аудиторов.

1. Общественная организация дипломированных бухгалтеров

(The Chartered Association of Certified Accountants - CACAACCA, FCCA).

2. Общественный институт бухгалтеров - аналитиков

(The Chartered Institute of Managment Accounants - CIMA ACMA, FCMA).

3. Общественный институт национальных финансов и бухгалтерского учета

(The Chartered Institute of Public Finance & Accountancy - CIPFA or PFA ).

4. Институт присяжных бухгалтеров Англии и Уэльса

(The Institute of Chartered Accountants in England & Wales - ICAEW or ACA,

FCA).

5. Институт присяжных бухгалтеров Шотландии

(The Institute of Chartered Accountants of Scotland - ICAS or CA).

6. Институт присяжных бухгалтеров Ирландии

(The Institute of Chartered Accountants of Ireland - ICAI or ACA, FCA).

Во Франции действуют две главные профессиональные организации аудиторов и

бухгалтеров:

1. Орден экспертов-бухгалтеров (ОЕССА).

2. Национальная компания комиссаров по счетам (CNCC).

Кроме того, во Франции создана Ассоциация руководителей аудиторских фирм

(АРБФ).

В Германии с 1961 г. под руководством министерства экономики действует

Wirtschaftpruferkammer, официальный орган для контроля за деятельностью

аудиторов, который также осуществляет регистрацию всех аудиторов страны. Кроме

того, существует добровольная ассоциация квалифицированных аудиторов Institute of

Wirtschaftsprufer.

На протяжении продолжительной практики работы аудиторских фирм в

зарубежных странах сформировалось несколько их основных видов:

1. Международные (транснациональные), которые составляют «большую

пятерку» аудиторских фирм;

2. Другие национальные аудиторские фирмы;

3. Региональные и местные фирмы.

В «большую пятерку» входят такие аудиторские фирмы мирового значения:

1. Coopers & Lybrand («Куперс и Лайбранд»).

2. Deloitte & Touch («Дилойт и Туш»).

3. Arthur Andersen («Артур Андерсен»).

4. Ernst & Young («Ернст и Янг»).

5. KPMG (КПМГ).

2. Создание и функционирование аудиторских фирм

Аудиторская фирма — юридическое лицо, которое непосредственно занимается

аудиторской деятельностью и может создаваться на основе любых форм собственности.

Условием создания такой фирмы является то, что в ней есть хотя бы один

сертифицированный аудитор. При этом руководителем аудиторской фирмы может быть

только аудитор.

Основные функции аудиторской фирмы:

8

• экспертная оценка финансово-хозяйственной деятельности и состояния имущества

субъекта предпринимательской деятельности, в основном, во время передачи его в

аренду, приватизации, в случаях убыточности или банкротства;

• проверка достоверности бухгалтерского финансового учета и финансовой отчетности

за период исследования;

• прогнозирование финансово-хозяйственной деятельности предприятия, оценка

перспективы его развития, разработка мероприятий для ликвидации убыточности и

повышения эффективности производства;

• информационное, научное и методическое обеспечение деятельности предприятий на

договорных принципах с заказчиками;

• упорядочение учета и отчетности, когда клиент предприятия не в состоянии

организовать учет и отчетность при отсутствии квалифицированных специалистов или по

другим причинам, при этом аудиторы составляют баланс, финансовую отчетность,

учетные регистры на основании первичных документов;

• консультации (в устной и письменной форме) по вопросам учета, права,

налогообложения, расчетов, внешнеэкономических операций за соответствующую плату и

т.п.

Организационные формы аудиторских фирм - это

- единоличное владение - небольшие фирмы;

- товарищество - несколько присяжных бухгалтеров кооперируются, чтобы

практиковать в качестве партнеров, которые обычно нанимают специалистов для помощи

в работе;

- профессиональная корпорация - партнеры, менеджеры, контролеры, старшие или

ответственные аудиторы и помощники; новый служащий обычно начинает как помощник

и работает по 2-3 года на каждой ступени, пока не получит статус партнера.

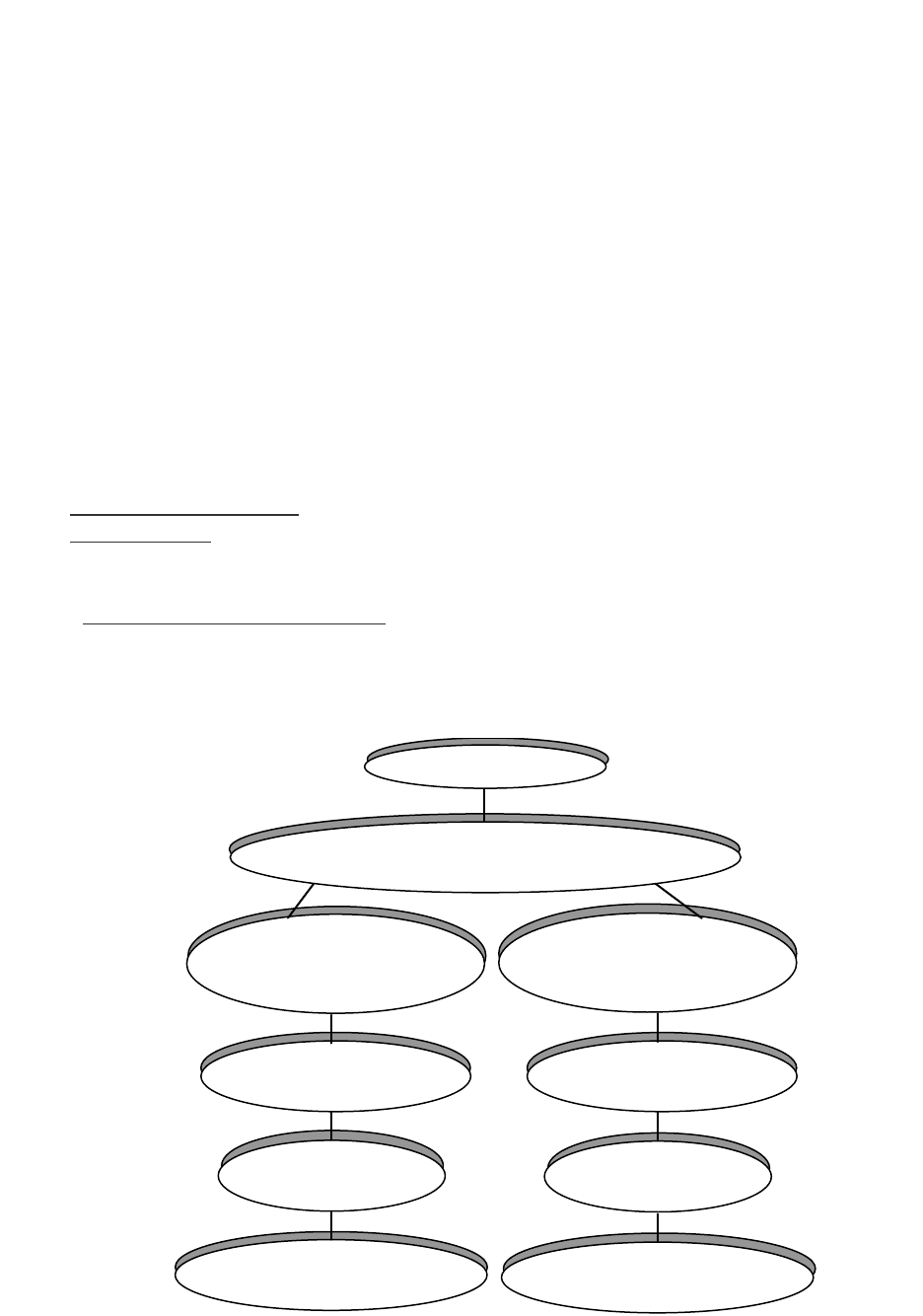

На основании изучения опыта работы ведущих международных аудиторских

фирм приблизительная структура аудиторской фирмы имеет вид (рис. 2.1):

-

Менеджер

(ответственный за

проведение аудита)

Менеджер

(ответственный за

проведение аудита)

Аудитор

Начальный

Ассистент — начинающий

Утвержденный

ассистент

Старший менеджер

(ответственный за проведение аудита)

Партнер

Аудитор

Утвержденный

ассистент

Начальный

Ассистент — начинающий

- Рис. 2.1. Структура аудиторской фирмы

Во всех странах установлены ограничения, которые не разрешают аудиторам

заниматься другими видами деятельности, кроме предоставления аудиторских услуг

9

(какая-либо коммерческо-аудиторская деятельность), или такими, которые вызывают

сомнения в соответствии принципу независимости аудиторов.

Во многих зарубежных странах идентичная организационно-правовая форма

аудиторских фирм - это индивидуальное владение, общество и акционерное общество.

В Германии аудиторскими организациями могут быть признаны: акционерное

общество, коммандитное акционерное общество, общество с ограниченной

ответственностью, открытое торговое общество и коммандитное общество.

В Швеции аудиторские фирмы – это общества с солидарной ответственностью или

зарегистрированные акционерные общества. Для регистрации общества с солидарной

ответственностью необходимо, чтобы из его учредительного договора следовало, что

деятельность компании не включает ничего иного, кроме профессионального аудита и

сопутствующей с ним деятельности, и члены общества являются утвержденными или

уполномоченными аудиторами.

Для регистрации акционерного общества в Швеции необходимо, чтобы в его уставе

было записано, что: деятельность компании не включает ничего другого, кроме

профессионального аудита и сопутствующей его деятельности; минимум 75% членов

управления и минимум 75% их заместителей, а также исполнительный директор являются

утвержденными и уполномоченными аудиторами. Для регистрации также требуется,

чтобы не менее 75% акций из минимум 75% голосов принадлежали утвержденным или

уполномоченным аудиторам, а остальные акции принадлежали работникам компании.

В России установлено, что аудиторской деятельностью имеют право заниматься

физические лица – аудиторы – и юридические лица – аудиторские фирмы независимо от

вида собственности, в том числе иностранные и созданные совместно с иностранными

юридическими и физическими лицами.

Относительно части капитала Директива № 8 ЕС от 1984г. предписывает, что не

меньше 51% уставного капитала аудиторской фирмы должно принадлежать

аттестованным аудиторам. В связи с этим во Франции не менее 75% уставного капитала

аудиторской фирмы должно принадлежать внесенным в реестр контролерам-ревизорам, в

Англии – не менее 65, в Германии – 100%.

Аудиторские фирмы предоставляют услуги 4 больших категорий:

1. Услуги по засвидетельствованию - это любые услуги, при оказании которых

аудиторская фирма выдает письменное заключение с выражением мнения,

касающегося надежности письменного утверждения, ответственность за которое

несет другая сторона. Он бывает 3 типов:

a. аудит завершенной финансовой отчетности. При этом аудите ответственна

другая сторона - это клиент, делающий различные утверждения в форме

своей опубликованной финансовой отчетности. В аудиторском же

заключении выражается мнение аудитора по поводу того, согласуется ли эта

финансовая отчетность с общепринятыми бухгалтерскими принципами.

Внешний пользователь рассматривает аудиторское заключение как

показатель надежности отчетов при принятии решения.

b. обзорные проверки - многие необщественные компании хотят предоставить

пользователям финансовую отчетность, но не хотят нести расходы,

связанные с получением аудиторского заключения. В таких обстоятельствах

полезны услуги по обзорной проверке. Если при проведении аудита фирма

выполняет подробную проверку, накапливая свидетельства, достаточные

для обеспечения высокого уровня уверенности в финансовой отчетности

клиента, то при обзорной проверке свидетельства дают средний уровень

уверенности. Это часто подходит пользователям, а аудиторская фирма

выполняет такую работу по более низкой цене, чем полный аудит.

c. другие услуги по засвидетельствованию - существует множество типов

услуг по засвидетельствованию: проверка предварительно составленной

10