Козакова В.С. Лекции по аудиту в зарубежных странах

Подождите немного. Документ загружается.

финансовой отчетности (прогноз и планирование); статистика выполненных

инвестиций для организаций; характеристика программного обеспечения

для компьютеров и т.п.

2. Налоговые услуги - аудиторские фирмы подготавливают корпорационные и

индивидуальные налоговые декларации. Кроме того, оказывают услуги и

консультации по налогам на наследство, на дарение (подарки), по планированию

налогов и другим аспектам налогообложения.

3. Консультационные услуги для администрации — большая часть аудиторских

фирм оказывает услуги, которые позволяют их клиентам вести бизнес более

эффективно. Диапазон этих услуг - от простых предложений по улучшению

бухгалтерской системы клиента до помощи в маркетинговой стратегии,

консультаций по актуальным выплатам.

4. Бухгалтерские услуги - многие мелкие клиенты с небольшим бухгалтерским

персоналом при подготовке финансовой отчетности полагаются на аудиторские

фирмы. Некоторые мелкие клиенты не имеют ни персонала, ни специальных

знаний, чтобы подготовить свои собственные бухгалтерские журналы и Главную

книгу - поэтому аудиторские фирмы оказывают разнообразные бухгалтерские

услуги, удовлетворяя потребности своих клиентов.

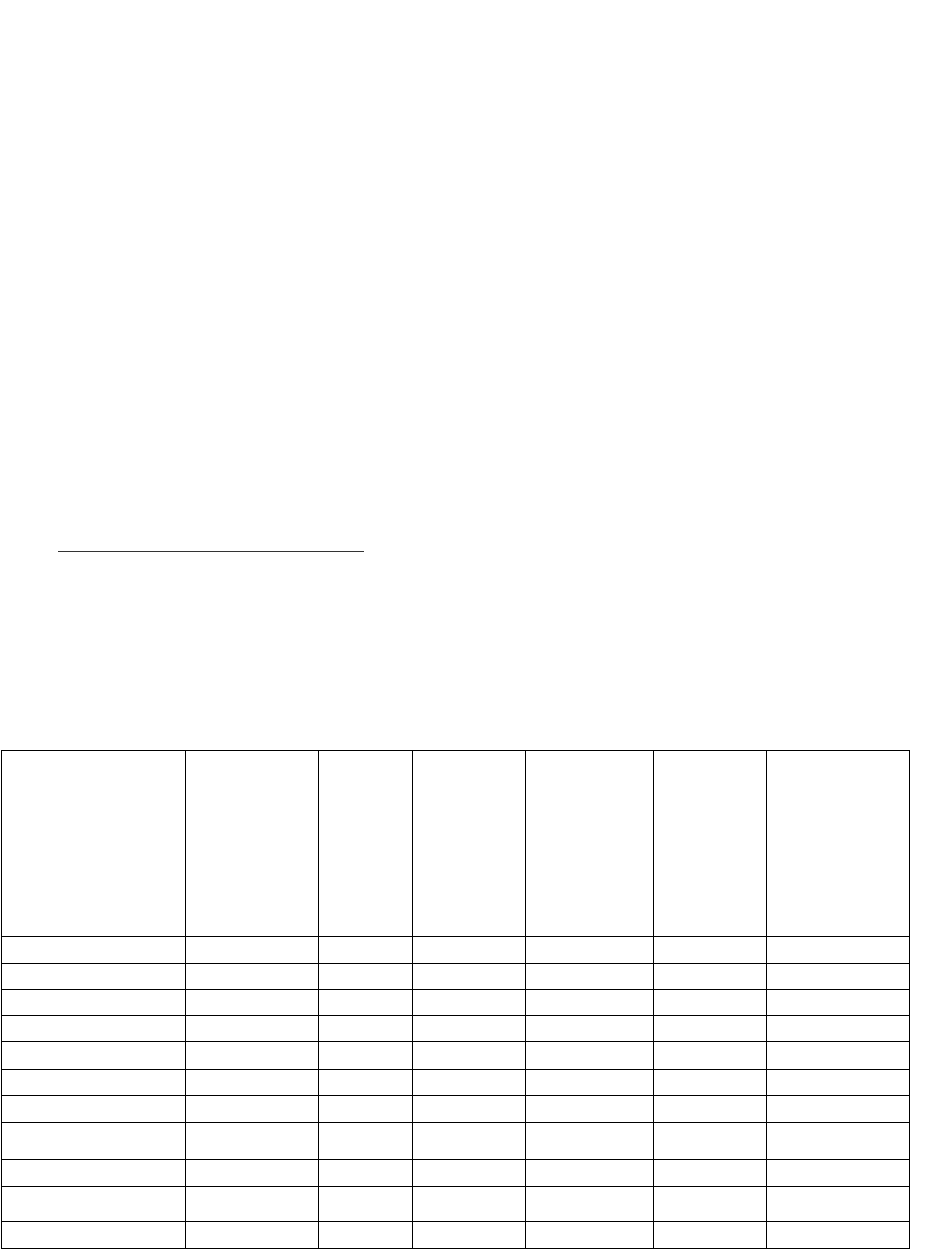

4. Аттестация аудиторов.

Директива ЕС №Q8 требует обеспечения надлежащей квалификации аудиторов.

Каждая страна самостоятельно устанавливает правила подготовки и аттестации

аудиторов, контроля качества их работы. В табл. 2.1 приведены в обобщенном виде

требования, которые выдвигаются аудиторам в странах ЕЭС.

Таблица 2.1

Характеристика квалификационных требований к аудиторам стран ЕЭС

Страна

Год

образования

профессиона

льной

организации

Только

докумен

т о

наличии

специал

ьного

образов

ания

Только

специальн

ый

экзамен

Специально

е

образование

или плюс

экзамен

Специаль

ное

образован

ие и

специальн

ый

экзамен

Необходимы

й

практический

опыт (лет)

Бельгия

1953 Х 3

Дания

1912 Х (1) 3

Франция

1942 Х (2) 3

Германия

1931 Х 5

Греция

1955 Х 11

Италия

Х 2

Люксембург

Х 3

Нидерланды

1895 Х

Формально не

существует

Португалия

1977 Х 3

Испания

1944 Х 3

Великобритания

1880 Х (2) 3

Примечания:

1. При наличии соответствующего образования материал, который выносится на

экзамен может быть существенно сокращен.

2. При наличии соответствующего образования материал, который выносится на

экзамен может быть незначительно сокращен.

На рис. 2.2. приведена последовательность получения диплома по бухгалтерской

экспертизе (аудиту) во Франции.

11

В США экзамены на дипломированного общественного бухгалтера готовит и

проводит Американский институт дипломированных общественных бухгалтеров (AICPA),

Национальная профессиональная организация.

Не обязательно быть присяжным бухгалтером, чтобы работать в аудиторской фирме,

но чтобы быть партнером, это требуется. Экзамены проводятся 2 раза в год - в мае и

ноябре в письменной форме и продолжается 2,5 дня. Его подготавливает и оценивает

Американский институт присяжных бухгалтеров и Национальная профессиональная

организация. Экзамен проводится по 4 большим направлениям: аудит, бухгалтерская

практика, теория бухгалтерского учета и хозяйственное право. А также проверяются

знания по таким предметам как профессиональная этика, юридическая ответственность

аудиторов, федеральные налоги на доходы и количественные методы бухгалтерского

учета. Примерно 10%- сдают экзамен с первого раза.

Квалификационные требования для сдачи экзамена:

- ученая степень, присвоенная на последнем курсе в колледже;

- опыт работы (не обязательно);

- чтобы были прослушаны курсы бухгалтерского учета.

В Украине сертификацию аудиторов осуществляет Аудиторская палата Украины

согласно положению о сертификации аудиторов от 27 ноября 1997 г.

5. Нормативы аудита.

Профессиональная деятельность аудиторов (аудиторских фирм) регулируется

нормативами (стандартами) аудита.

Стандарты аудита представляют собой минимум правил, которые помогают

аудитору определить масштаб контрольных действий и методику их проведения, они

являются критерием оценки результатов аудита. Например, в США эти правила

называются «общепринятыми стандартами аудита» (GAAS – General Accepted Auditing

Standards), которые определяют только 10 требований. Выделяют внешние и внутренние

стандарты.

Внешние стандарты аудита – определяют организацию аудиторской деятельности,

они являются основными элементами ее нормативного регулирования. Внешние

аудиторские стандарты могут быть как международные, так и национальные.

Внутренние стандарты разрабатываются в аудиторских фирмах и используются в

их практической деятельности.

Международные нормы аудита (МНА) разрабатывает Международная федерация

бухгалтеров (IFAC – International Federation of accountants), в которую входят

национальные бухгалтерские и аудиторские организации более чем 90 стран. Первые

международные стандарты были разработаны в 70-е г. XX ст., но они часто изменялись.

Последняя их редакция вышла в свет в 1994 г., но на этом работа не закончилась: в них

почти ежегодно вносят изменения незначительного характера.

В международных нормативах аудита очерчиваются основные принципы

регулирования аудита, в частности, планирования, обоснования и контроль доказательств,

характеристика документации, структура выводов, права и ответственность аудиторов.

Кроме МСА, Международной федерацией бухгалтеров утвержден Кодекс этики

МФБ.

6. Правила профессиональной этики аудиторов.

Аудит как вид предпринимательской деятельности относят к интеллектуальной

деятельности. В теории и практике аудита важное место занимает профессиональная

этика аудитора. Она включает ряд принципов служебного поведения и поведения при

выполнении профессиональных обязанностей.

12

Указанные принципы отвечают требованиям международных нормативов аудита

(МНА 1 § 14—18 "Этика"). От соблюдения этих этических принципов зависит авторитет

специалиста, его профессиональная пригодность выполнять самые сложные задания.

Основные правила профессиональной этики аудиторов: объективность;

независимость; доброжелательность; конфиденциальность; компетентность;

честность.

Честность и объективность - предусматривает справедливое ведение дел и их

правдивость; аудиторы должны демонстрировать объективность своих суждений при

разных обстоятельствах.

Профессиональная компетентность – аудиторы не должны делать вид, что имеют

опыт или экспертные знания, которыми они в действительности не владеют.

Конфиденциальность – аудиторы не разглашают конфиденциальной информации о

делах клиента или работодателя, полученной во время предоставления профессиональных

услуг. Обязанность эта остается действующей и после прекращения сотрудничества

аудитора с клиентом.

Независимость — главная черта профессии аудитора. Она обусловлена тем, что

аудитор не является штатным работником государственного органа управления, он не

подчинен другим контрольно-ревизионным органам или политическим партиям или

общественным организациям и не зависит от них. Мнение аудитора по финансовым

вопросам не должно зависеть от гонорара, который выплачивается клиентом.

Кроме того, в МСА определены следующие разделы правил профессиональной

этики аудиторов: налоговая практика, международная деятельность, предание огласке

информации, гонорар и комиссионное вознаграждение, деятельность, несовместимая с

практикой аудитора, отношения с другими аудиторами, реклама и предложение услуг.

13

Тема 3. Методы аудиторской проверки, признаки и критерии оценки финансовой

отчетности

1. Критерии и признаки оценки аудитором финансовой отчетности.

2. Общенаучные и специфические методы и приемы аудита.

3. Аудиторская выборка.

1. Критерии и признаки оценки аудитором финансовой отчетности.

Известно, что аудит представляет собой независимую проверку финансовой

отчетности и высказывание мнения относительно нее. Основной проблемой в

достижении этой цели является решение вопроса, как и на что именно - главное,

существенно направить работу аудитора. Этот центральный вопрос методологии

проведения аудита.

Разнообразие мнений зарубежных аудиторов, касающихся направленности проверки

и оценки финансовой отчетности, можно сгруппировать по:

критериям (Великобритания) - мерило оценки, при помощи которого можно

определить соответствие отчетности предварительно установленным нормам,

правилам и показателям;

задачам (Шотландский институт бухгалтеров-экспертов) - детализация главной

цели аудита, отражая ее составные части;

направлениям (Франция) - характеризуют направленность аудиторской проверки,

т.е. указывают, на проверку каких обстоятельств аудитор направляет свои

действия (система бухучета, внутреннего контроля);

требованиям (Германия) - условия, которые обязательно следует соблюдать при

проведении аудита, правила и требования к самому аудитору;

подходы (Рой Дожд, Великобритания) - это совокупность способов и приемов, при

помощи которых аудитор осуществляет проверку финансовой отчетности, решает

определенные задачи;

предпосылки (Дж. Робертсон, США) события, факты, информация, возникающие до

проведения аудита, и существуют независимо от него.

Наиболее часто в специальной литературе, а особенно в аудиторской практике

встречается понятие «критерии» и оно наиболее полно соответствует внутреннему

содержанию рассматриваемой проблемы. Однако это понятие в большей мере касается

оценки отчетности как в ходе проверки, так и на конечном этапе - при формулировании

мнения о ней. Но прежде чем это сделать, необходимо четко определить, по каким

признакам осуществлять оценку. В связи с этим целесообразно применять еще одно

понятие - «признаки». Это приметы, показатели, по которым аудитор проверяет

финансовую отчетность и делает заключение, соответствует ли она установленным

требованиям.

По каждому определенному признаку проверки оценка производится по

соответствующим критериям, поэтому аудиторская проверка финансовой отчетности

должна осуществляться посредством ее оценки по определенным признакам и

соответствующим критериям.

Учитывая особенности развития рыночной экономики в Украине, а также

зарубежный опыт к признакам финансовой отчетности следует отнести следующее:

полноту - проверка отражения всех активов и пассивов предприятия в полном

объеме;

оценку — изучение оценки активов и пассивов на протяжении года в соответствии с

принятой учетной политикой, избранной в начале отчетного периода;

фактическое наличие контроль реального существования отраженных в балансе

активов и пассивов;

14

принадлежность - проверка того, все ли активы и пассивы, показанные в балансе,

принадлежат проверяемому предприятию;

правильность отражения — определение правдивости, точности, объективности

отражения состояния предприятия на дату составления финансовой отчетности по

утвержденным типовым формам отчетности;

законность - контроль соблюдения предприятием при ведении бухгалтерского учета

и составлении отчетности действующего законодательства и нормативных документов;

осторожность - проверка обязательности учета действительных затрат, реальных

поступлений и предполагаемых затрат;

постоянность - проверка соблюдения предприятием избранной учетной политики, а

также непрерывности его функционирования;

соответствие - изучение учетных записей и данных финансовой отчетности.

Такие признаки, как точность, объективность, правдивость, достоверность охвачены

признаком «правильность отражения», границы учетного периода — «соответствие»,

права и обязательства — «принадлежность».

2.Общенаучные и специфические методы и приемы аудита.

В международных нормативах аудита и в зарубежной спец. литературе изложены

специфические методы и приемы аудита, широко применяемые в мировой практике (см.

Приложение табл. 3.1).

Это такие методы:

метод опроса - предполагает получение письменной и устной информации

по вопросам аудиторской проверки от работников предприятия (руководителя,

управленцев, менеджеров, гл.бух. и др. ответственных работников). Полученные

ответы входят в состав аудиторских доказательств.

метод инспекции - (особенно в Великобритании) предполагает проверку

физического наличия материальных активов, их необходимость для хозяйственной

деятельности клиента, а также проверку соответствующих записей, расчетов;

запрос - метод, который у нас применяется. Письменный запрос может

посылаться в банк, обслуживающий предприятие или дебиторам и кредиторам.

метод аналитического обзора - аудитор определяет тенденции,

перспективы предприятия-клиента не только по данным его финансовой отчетности, но

и по результатам работы других родственных предприятий этой отрасли;

Это такие приемы:

прием выборочной проверки - в зарубежной практике в отличие от нашего

традиционного понимания он имеет другую технику применения (например, из

совокупности дебиторской задолженности проверяют только суммы, превышающие

установленную границу их значения), в отечественной же практике берется на выбор

какой – либо месяц или определенная часть месяца.

прием анкетирования - один из приемов опроса и состоит в получении от

служащих предприятия и третьих лиц ответов на предварительно сформулированные

вопросы.

прием тестирования является наиболее распространенным в зарубежной практике

аудита. В своих рабочих документах аудитор сам дает ответы в форме «да» и «нет» по

определенному перечню вопросов на каждом этапе аудиторской проверки или по

каждому объекту аудита.

Тесты аудиторского контроля весьма разнообразны: независимые, на соответствие,

сквозные, направленные и т.д. Исходя из этого можно определить общий перечень

методов и приемов проведения аудита.

Методы: опрос, наблюдение, инспекция, запрос, подтверждение, аналитический

обзор, изучение, обобщение.

15

Приемы: инвентаризация, контрольные замеры, технологический контроль,

подсчет, экспертиза, эксперимент, документальная проверка, статистические

исследования, выборочная проверка, анкетирование, тестирование, контрольные листы,

приемы экономико-математических методов.

3.Аудиторская выборка.

Для сокращения объема работ и уменьшения их стоимости аудиторы используют

аудиторскую выборку, т.е. проверяют только некоторую часть всей совокупности данных

и анализируют полученные результаты так, чтобы сформировать свое мнение в целом.

Если аудитор принимает решение о проведении выборочного исследования, ему

следует учесть следующее:

главную цель (задание) проверки и возможно ли ее осуществить, применяя такую

выборку;

относительную эффективность разных методов и приемов аудита;

характер неточностей и ошибок, которые могут содержаться в отчетности и какая

вероятность их выявления путем выборочного исследования информация;

Выборочная проверка может осуществляться на основе применения двух методик:

- методики статистической выборки - предусматривает использование теории

статистики при выборе единиц и всей совокупности.

- методики выборки с использованием профессионального суждения

(нестатистическая выборка) — предусматривает использование субъективных оценок

аудитора, могут использоваться и математические методы.

На объем выборки влияют уровень риска не выявления и риска контроля.

Существуют разнообразные методики выборки:

произвольный выбор - ему часто предоставляется преимущество, но он требует

длительного времени и затрат;

систематический выбор - приближен к произвольному. При этом необходимо:

определить объем выборки; выбрать произвольную точку отсчета; использовать интервал,

определенный для данной совокупности.

монетарная выборка - специфическая форма систематического отбора единиц, по

которой элементом выборки является денежная единица, а не отдельная операция.

отбор группы - аудитор рассматривает группы операций. Этот метод используется

редко, так как не обеспечивает проверки по всей совокупности.

бессистемный отбор - это отбор без применения какого-либо общепринятого

метода обеспечения произвольного отбора, но предусматривает возможность устранить

необъективность во время отбора. Это самый быстрый и дешевый метод выборки.

компьютерный отбор - предусматривает использование специальных

компьютерных программ для аудиторской выборки. Отбор единиц совокупности

осуществляется автоматически.

16

Тема 4. Аудиторский риск и аудиторские доказательства, существенность

ошибок в аудите.

1. Сущность аудиторского риска.

2. Составляющие аудиторского риска.

3. Методика определения аудиторского риска.

4. Существенность ошибок в аудите.

5. Аудиторские доказательства и их виды.

1. Сущность аудиторского риска.

Проведение аудита всегда сопровождается определенным риском. Аудитор

должен четко осознать, в чем заключается аудиторский риск, его сущность,

составляющие, как его определить и его максимально допустимый уровень. Это

очень важная проблема, поскольку от решения ее зависит согласие аудитора на

проведение проверки финансовой отчетности или отказ от нее; составление плана

проверки и определение сроков; выбор направлений, подходов, методов и приемов

аудиторской проверки.

Об актуальности оценки аудиторского риска свидетельствует тот факт, что этому

вопросу отводится внимание по крайней мере в шести действующих на сегодня

международных нормативах аудита.

Аудиторский риск или общий риск – это риск того, что аудитор может высказать

неадекватное мнение, если в документах бухгалтерской отчетности есть искажения.

Из зарубежной литературы и практики известно, что аудит имеет несколько

подходов:

1) подтверждающий аудит;

2) процедурный аудит;

3)системный аудит;

4) аудит зон риска.

Подтверждающий аудит заключается в проверке очень большого количества

фактического материала, разных бухгалтерских записей, для того чтобы сделать

общий вывод. При этом имеет место почти дублирование бухгалтерских записей

клиента, а т.о., аудитор проделывет огромную работу. Тем не менее даже при этом

может иметь место риск неправильного вывода о фактическом состоянии дел,

например из-за несоответствия толкования полученных данных, их обобщение и др.

При использовании процедурного аудита объем работы аудитора немного

сокращается в связи с тем, что на предприятии действуют заранее определенные

процедуры обработки данных, а аудитор проверяет их надежность. Однако и в этом

случае аудитор может применять несоответствующие методы получения аудиторских

доказательств, что также представляет аудиторский риск.

При системном аудите оценивают эффективность функционирования систем

(системы бухгалтерского учета и системы внутреннего контроля) предприятия-

клиента. Поэтому необходимо предусмотреть и оценить, риск того, что в этих

системах в определенных местах могут возникнуть несоответствия или что они

являются несовершенными, т.е. оцениваются не сами данные, а качество их получения

и контроля.

Наибольшее внимание уделяют определению величины аудиторского риска при

использовании аудита зон риска. При этом подходе определяют наиболее важные

позиции объекта проверки (финансовой отчетности предприятия) с учетом

особенностей деятельности предприятия, которое проверяют (области; структуры

управления; организации систем учета и контроля, их методики и др. факторы), а

17

также зоны риска по всем направлениям аудиторской проверки, т.е. места, где

наиболее высокая достоверность возникновения, допущения и возможного

невыявления ошибок или обмана. Такой подход является наиболее перспективным,

поскольку сокращается срок проведения аудиторской проверки, ее трудоемкость и

повышается эффективность. Тем не менее аудиторский риск имеет место при

использовании всех четырех указанных подходов, но в разной степени. Особенно

важно определение аудиторского риска при применении подхода системного аудита,

тем более аудита зон риска.

2. Составляющие аудиторского риска.

Согласно международным нормативам риск аудита имеет три составляющие части:

- свойственный риск;

- риск, связанный с несоответствием внутреннего контроля;

- риск не выявления ошибок и искажений.

собственный риск (внутренний риск - в Шотландии; общие риски

связанные с предприятием - во Франции) - представляет собой все возможные риски,

связанные с функционирование предприятия. Риск возникновения таких ошибок связан

с действием различных факторов, как внешних, так и внутренних (инфляция,

конкуренция, рынком сбыта продукции, общей организацией и структурой предприятия,

кадровой политикой, квалификацией работников)

риск несоответствия системы внутреннего контроля (в Шотландии - риск,

связанный с контролем, во Франции - риск, связанный с характером обрабатываемых

операций) представляет собой опасение того, что недостоверная информация не будет

выявлена системой внутреннего контроля.

риск не выявления (риск, связанный с возможностью выявления ошибок — в

Шотландии, риск невыявления ошибок, связанный с аудитом, — во Франции) -

означает, что существенные ошибки могут остаться невыявленными в ходе аудиторской

проверки.

Указанные составляющие аудиторского риска в разных странах называют по-

разному, тем не менее имеют приблизительно одинаковое толкование.

3. Методика определения аудиторского риска

Как свидетельствует зарубежный опыт, приемлемая величина общего аудиторского

риска составляет 1 - 5 %. Выбирая методику определения аудиторского риска и его

допустимую величину, необходимо учитывать конкретные условия проверки, ее срок,

характер деятельности клиента, компетентность и квалификацию аудитора, его

предыдущий опыт аудиторских проверок и много др. факторов. Тем не менее на

основании изучения специальной зарубежной литературы (Р. Додж, Дж. Робертсон),

можно представить наиболее общую методику (модель) расчета аудиторского риска,

которая может быть выражена такой формулой:

АР = РУ × РК × РВ,

где

АР - аудиторский риск

РУ — риск системы учета

РК - риск системы внутреннего контроля

РВ - риск не выявления ошибок аудитором

Наиболее полно методику расчета аудиторского риска в доступной форме раскрыл

Дж. Робертсон, который отметил ряд важных моментов:

— аудитор не может полностью доверять системам учета и внутреннего контроля

предприятия-клиента. В таком случае риск системы учета или внутреннего контроля

сводится к нулю (РУ = 0, РК = 0), а это означает, что и общий аудиторский риск, исходя

18

из формулы, будет равнять нулю, чего не может быть, поскольку каждая аудиторская

проверка сопровождается определенным риском;

- аудитор не может разрешить себе установить высокий уровень риска выявления

(например, более как 50%) при высоких рисках систем учета и внутреннего контроля,

поскольку в этом случае общий аудиторский риск будет также очень высоким (более как

5%), чего допустить нельзя, так как проверку будут считать проведенной не на

надлежащем уровне.

Например:

АР = РУ (0,8) · РК (0,9) · РВ (0,5) = 0,36;

- аудиторскую проверку будут считать проведенной на надлежащем уровне, если

аудитор установит низкий риска выявления (0,01) при условии полного недоверия к

системам учета и внутреннего контроля клиента.

АР = РУ (1,0) · РК (1,0) · РВ (0,01) = 0,01.

С учетом представленной выше общей модели аудиторского риска и того, что риск

выявления, как уже было указано, состоит из риска тестового контроля и риска

аналитического обзора, расчет может быть таким:

АР = РО · РО · РК · РАО · РТ

где РАО — риск аналитического обзора; РТ — риск тестового контроля.

Такой принцип оценки аудиторского риска широко используется на практике,

например, аудиторской фирмой КРМG в Германии.

Зарубежный опыт свидетельствует, что величина оценки аудиторского риска может

выражаться не только в %, к, абсолютном числовом значении, но может быть определена

словесно : низкий, средний, высокий, что часто используется на практике.

4. Существенность ошибок и в аудите

Планируя и осуществляя аудит, а также оценивая и составляя выводы относительно

его результатов, аудитор должен рассматривать риск существенных искажений в

финансовых отчетах в результате мошенничества или ошибок.

Искажения в финансовых отчетах могут возникать в результате мошенничества или

ошибки. Термин «ошибка» означает неумышленное искажение информации в

финансовых отчетах, включая пропускание общей суммы или:

ошибку во время сбора или обработки информации, которая является основой

для финансовых отчетов;

неправильную учетную оценку по недосмотру или ошибочное толкование

фактов;

ошибку в использовании принципов бухгалтерского учета во время

признания, классификации, предоставления или раскрытия информации.

Ошибка - неумышленное искажение финансовой информации в результате

арифметических или логических ошибок в учетных записях и расчетах, неполноты учета,

неправильного представления в учете фактов хозяйственной деятельности, состава

имущества, требований и обязательств, а также несоответственное отображение операций

в учете.

В отличие от ошибки мошенничество является преднамеренным действием, которое,

как правило, сопровождается сознательным сокрытием фактов. Хотя аудитор и имеет

возможность обнаружить потенциальные возможности совершения мошенничества, ему

сложно (если вообще возможно) определить намерение, в частности, управленческого

персонала (например, относительно искажения учетной оценки или искажения принципов

бухгалтерского учета).

5. Аудиторские доказательства и их виды

МСА 500 «Аудиторские доказательства».

19

В Положении об аудиторских стандартах SAS № 31 указывается, что доказательства

необходимы для подтверждения обоснованности суждений, отображенных в финансовых

документах, включая базовые данные по бухучету и всю подтверждающую информацию,

полученную аудитором.

Т.о. Аудиторские доказательства – это информация, полученная аудитором путем

проведения тестов и процедур проверки на существенность с целью выработки суждения,

на основе которого ведется подготовка аудиторского вывода и отчета.

Источниками аудиторских доказательств являются:

первичные документы субъекта предпринимательской деятельности и третьих лиц;

учетные регистры;

результаты анализа, материалы ревизий и проверок;

устные высказывания сотрудников и должностных лиц предприятия и третьих лиц;

результаты проведенных инвентаризаций имущества предприятия;

финансовая, статистическая налоговая отчетность.

По характеру существуют документальные и устные доказательства; прямые,

непрямые и случайные доказательства.

Документальные доказательства подтверждаются данными первичных документов,

учетных регистров и отчетности предприятия.

Устные доказательства могут быть приемлемы только тогда, когда, должностные

лица предоставляет информацию об отдельных нарушениях законодательства, что

позволяет аудитору проверить эту информацию и дать рекомендации относительно

внесения исправлений в отчетности.

Прямые доказательства относятся непосредственно к вопросу, который

проверяется.

Непрямые доказательства – это информация, которая не имеет непосредственного

отношения к проверяемым вопросам. Например, надежность системы внутреннего

контроля является непрямым доказательством отсутствия существенных ошибок в

финансовой отчетности предприятия.

Случайные свидетельства – это данные, полученные от работников предприятия о

состоянии объекта аудита. Такая информация без проверки с помощью стандартных

аудиторских процедур не может быть доказательством, на основании которого

составляется аудиторский вывод.

Основными требованиями к аудиторским доказательствам согласно МСА являются:

необходимость – аудитор должен определить, какие доказательства необходимы

для составления аудиторского вывода;

обоснованность – доказательством являются данные первичных документов,

учетных регистров, финансовых отчетов и других документов, содержание которых

заверено подписями конкретных исполнителей;

полнота – объем информации, достаточной для определения объекта контроля;

правильность – требование наличия в доказательстве проверенных аудиторских

данных.

20