Кожинов В.Я. Налоговый учет в торговле

Подождите немного. Документ загружается.

Из представленных материалов следует, что использование предприятиями розничной торговли

разных видов налогообложения сопровождается различными размерами налоговых платежей и

величинами чистой прибыли. Это позволяет в определенных пределах управлять данными

параметрами, в первую очередь суммой чистой прибыли.

Самый простой способ состоит в том, чтобы выявить наиболее существенные расходные

компоненты в составе торговой наценки-нетто и провести расчеты зависимости размера чистой прибыли

от их величины, используя бухгалтерские схемы табл. 7.3, 7.8 и 7.12.

Согласно статистическим данным, в структуре торговой наценки-нетто наиболее важную роль

играют две составляющие: фонд оплаты труда и связанные с ним отчисления в социальные фонды.

Поэтому целесообразно получить зависимость чистой прибыли (ЧП) от величины средней заработной

платы работников исследуемого магазина при разных системах налогообложения. Такие расчеты с

учетом п. 6 ст. 346.18 НК, устанавливающего размер минимального налога, были проведены, их

результаты представлены на рис. 7.2, 7.3 и ниже.

Средняя заработная плата (ЗП) выбрана по статистическим данным нескольких регионов, в том

числе г. Москвы. Чистая прибыль отражена в процентах от выручки.

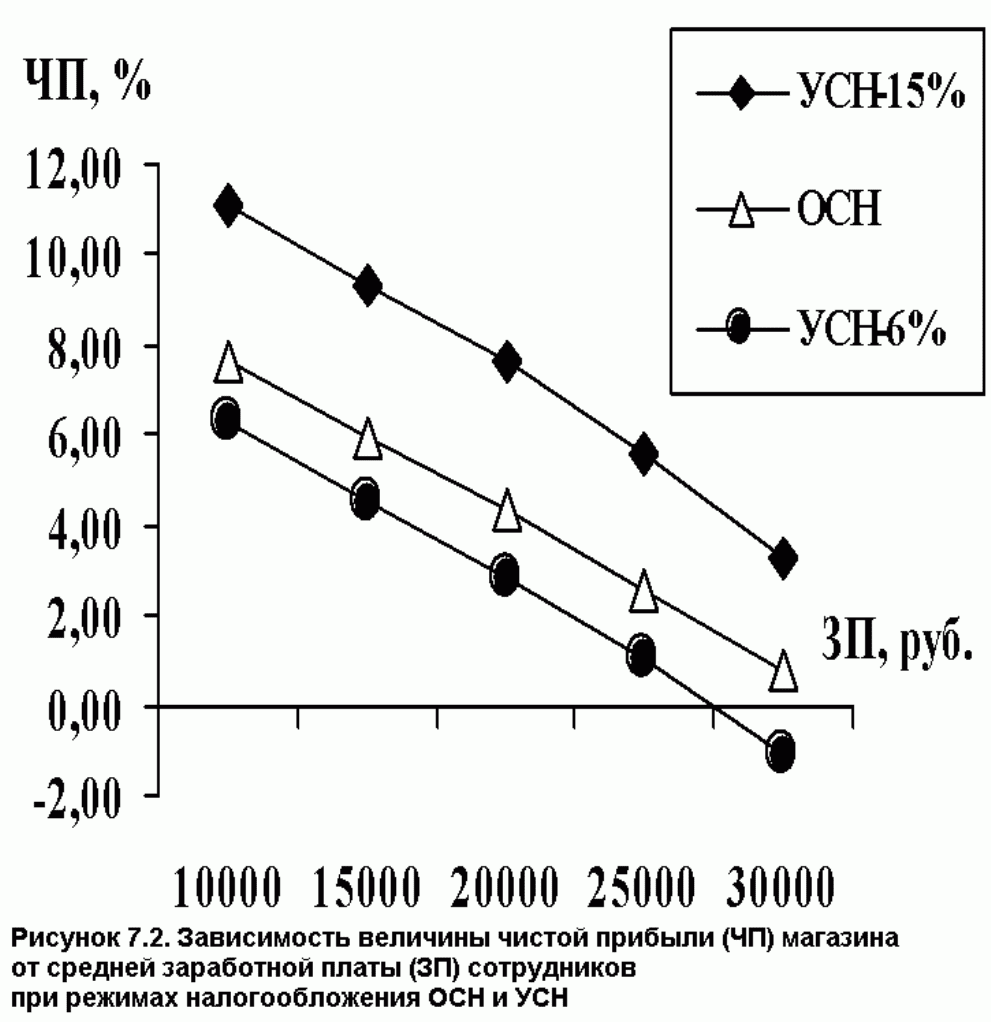

На рис. 7.2 сопоставляется чистая прибыль, получаемая магазином, в двух следующих режимах:

ОСН и УСН. Как показывают расчеты, режим УСН-15% - самый выгодный.

"Рисунок 7.2. Зависимость величины чистой прибыли (ЧП) магазина от средней заработной платы (ЗП)

сотрудников при режимах налогообложения ОСН и УСН"

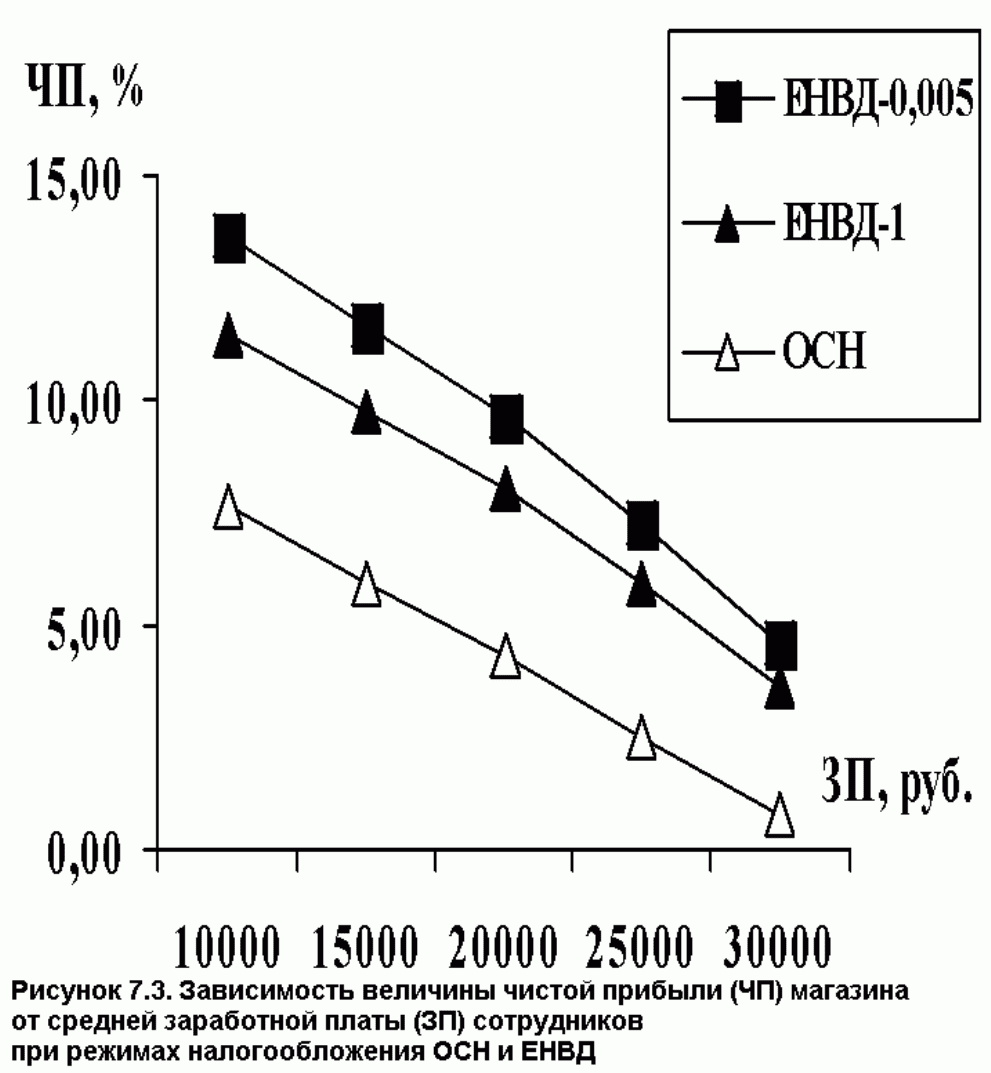

На рис. 7.3 приведены расчетные материалы для сравнения режимов налогообложения ОСН и

ЕНВД, из которых следует, что режим ЕНВД выгоднее режима ОСН во всем диапазоне коэффициента

местных условий торговли.

"Рисунок 7.3. Зависимость величины чистой прибыли (ЧП) магазина от средней заработной платы (ЗП)

сотрудников при режимах налогообложения ОСН и ЕНВД"

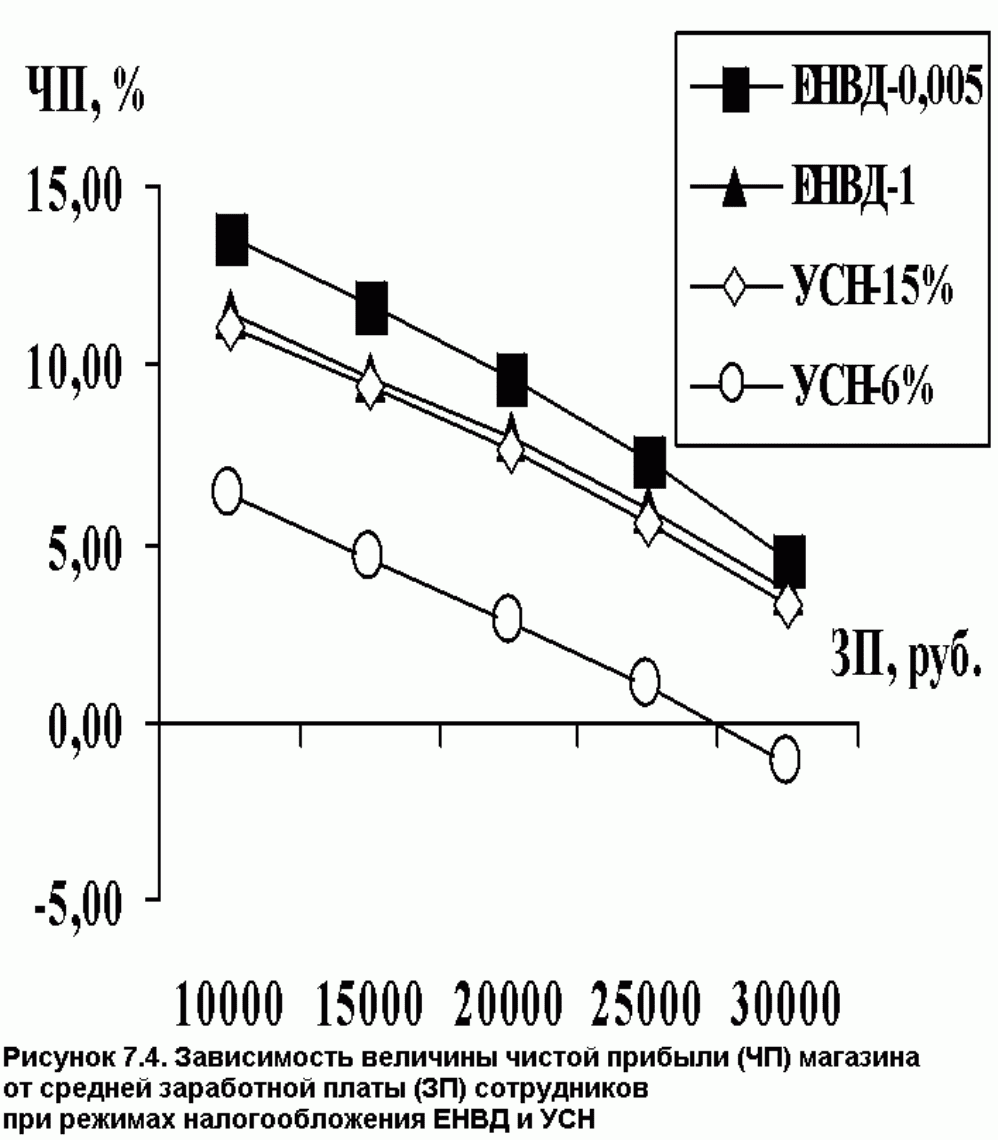

На рис. 7.4 сопоставляются расчеты чистой прибыли магазина для режимов налогообложения

ЕНВД и УСН. Из представленных графиков видно, что режим ЕНВД более благоприятен.

"Рисунок 7.4. Зависимость величины чистой прибыли (ЧП) магазина от средней заработной платы (ЗП)

сотрудников при режимах налогообложения ЕНВД и УСН"

В результате сопоставлений можно сделать вывод о том, что малому предприятию розничной

торговли выгоднее вести свою деятельность в режиме УНС-15%.

Этот режим налогообложения характеризуется тем, что его налогооблагаемой базой служит

разница между доходами и расходами, а ставка равна 15%.

Вариант УСН с налогом по ставке 6% от доходов, за который признается выручка, - самый

невыгодный: при нем рентабельность магазина существенно меньше, в том числе ниже уровня

рентабельности при работе в системе ОНС. Его применять не следует.

Преимущество варианта налогообложения по упрощенной системе со ставкой 15% от разницы

между доходами и расходами по сравнению с деятельностью в режиме общей системы

налогообложения обеспечивается за счет:

1) уплаты только части НДС, приобретаемой с товарами, работами и услугами;

2) уменьшения процентной доли отчислений в социальные фонды;

3) отсутствия необходимости уплаты налога на имущество предприятий.

Первое превосходство в значительной степени может быть снижено ценовой политикой крупных

магазинов розничной торговли, работающих в режиме общей системы налогообложения, за счет

хорошей организации труда и снижения издержек обращения. Второе преимущество (меньшая доля

отчислений в социальные фонды) - относительное, так как выгодно только учредителям торговых

предприятий. Для наемных работников оно означает снижение их социальных гарантий, в том числе

пенсионных накоплений. Это не нацеливает персонал на достижение высоких показателей

товарооборота. Потому при переходе от системы ОНС к режиму УНС-15% целесообразно увеличить

среднюю заработную плату персоналу.

Третье преимущество сохраняется всегда, но при невысокой остаточной стоимости

долгосрочных активов оно не играет большой роли.

Во всех режимах налогообложения имеет существенное значение зависимость величины чистой

прибыли от суммы оплаты труда. Чем выше средняя заработная плата персонала, тем меньше величина

чистой прибыли.

При взаимной увязке этих характеристик необходимо помнить прописную истину: поддержание

низкого уровня оплаты труда никак не стимулирует активность персонала, что вызовет снижение

объемов продаж и величину чистой прибыли.

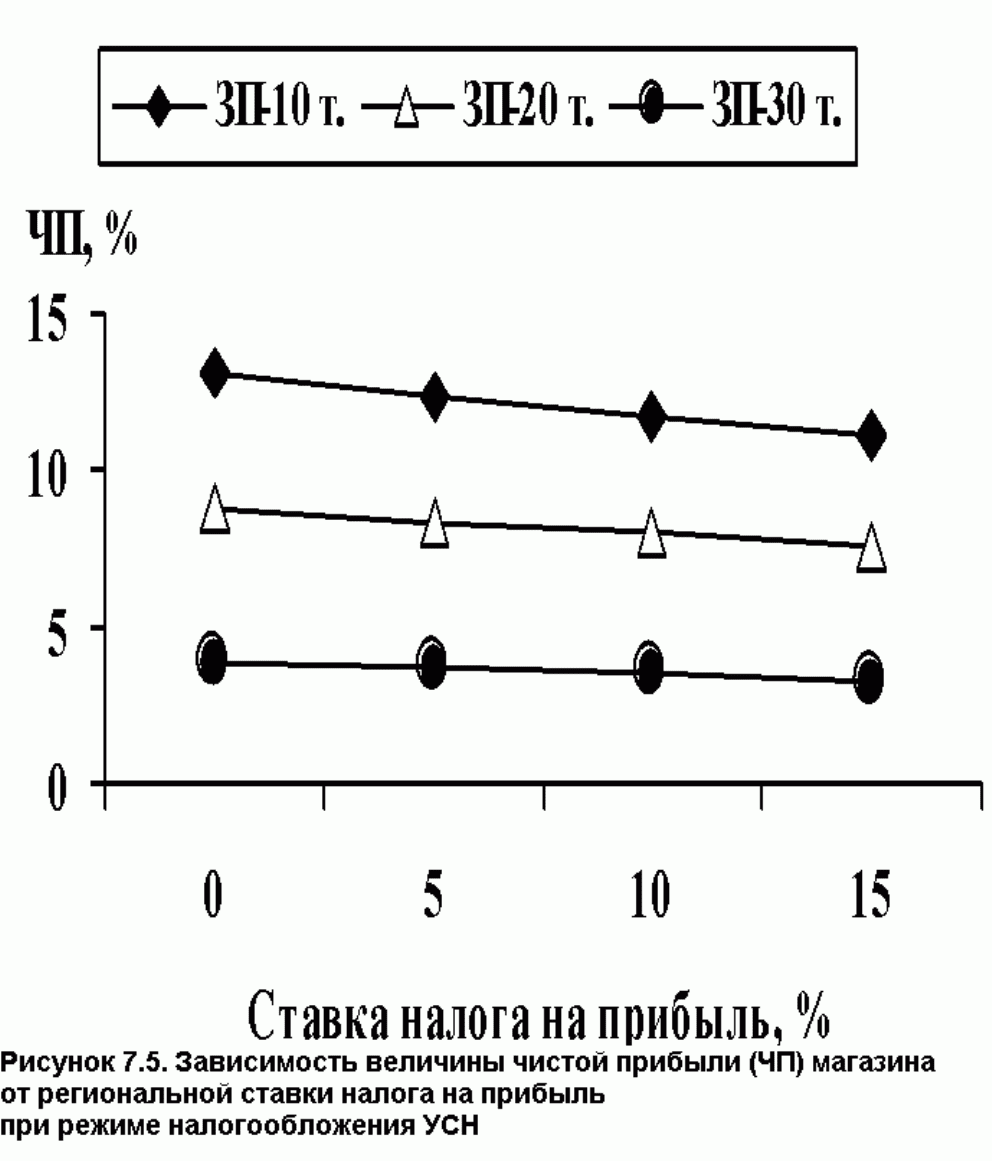

Так как п. 2 ст. 346.20 разрешено устанавливать дифференцированные региональные ставки

налога на прибыль для режима УСН (в котором налогооблагаемой базой служит разница между

доходами и расходами), то представляет интерес проведение оценки влияния этого параметра на

величину чистой прибыли. Результаты такой оценки для трех значений заработной платы персонала

магазина (10, 20 и 30 тыс. руб.) приведены на рис. 7.5. Они свидетельствуют о том, что эффект

снижения ставки есть, но для данного предприятия он незначителен.

"Рисунок 7.5. Зависимость величины чистой прибыли (ЧП) магазина от региональной ставки налога на

прибыль при режиме налогообложения УСН"

В заключение представим еще один практически важный вывод, что налоговые модели

хозяйственной деятельности позволяют проводить серии расчетов, существенно облегчающих принятие

тех или иных решений по выбору более выгодного режима налогообложения и выявлению

экономических параметров, влияющих на повышение рентабельности деятельности малого торгового

предприятия.

Глава 8. Учет поступления торгового оборудования, приобретенного за счет валютных заемных

средств

Торговые предприятия в экономике России исполняют функции посредников между

производителями товарно-материальных ценностей и их потребителями - юридическими и физическими

лицами.

Как и иные коммерческие предприятия, они нацелены на получение максимально возможной

прибыли. Их финансовая мощь во многом зависит от умелого формирования и управления денежными

потоками, что предполагает наличие у конкретного торгового предприятия хорошо отлаженного

налогового и бухгалтерского учета. Типичные каналы поступления и накопления денежных средств у

этих предприятий такие.

1. Собственные сбережения в виде отчислений от прибыли.

2. Краткосрочные финансовые заимствования для выплаты заработной платы, расчетов с

поставщиками товаров и материальных ресурсов и других текущих расходов:

банковский овердрафт;

переводные векселя;

акцептные кредиты (под векселя);

коммерческие кредиты (отсрочки платежей).

3. Среднесрочные финансовые заимствования для оплаты приобретаемых машин и

оборудования:

закупки машин и оборудования в рассрочку;

аренда машин и оборудования.

4. Долгосрочные финансовые заимствования для осуществления платежей за землю,

недвижимость и инвестиций на длительный срок:

долгосрочные ипотечные ссуды под залог;

выпуск акций;

выпуск облигаций.

Более мощные торговые предприятия используют весь арсенал финансовых источников,

главным из которых является собственная прибыль. Как известно, размер торгового предприятия

существенным образом сказывается на структуре его активов [34]. Для успешного ведения бизнеса всем

торговым предприятиям необходимо хорошее торговое оборудование, престижные торговые марки и

лицензии. Для средних и крупных фирм большое значение имеют здания и сооружения, а для малых -

еще и наличие высококвалифицированного персонала.

8.1. Основные средства торговых предприятий

Как показано в нашей работе [34], совокупность основных средств торговых предприятий по

стоимости составляет 43,5-80,4% от балансовой стоимости всех активов. Это главный

производительный капитал торгового предприятия. Перечень основных средств в их группировке по

классам приведен в "Общероссийском классификаторе основных фондов (ОКОФ)" ОК 013-94,

утвержденном постановлением Госстандарта РФ от 26.12.1994 г. N 359 (в редакции от 14.04.1998 г.) - см.

п. 2.1 главы 2. С точки зрения организации и осуществления торгового процесса их можно отнести к

следующим имущественным группам:

здания (стационарные, передвижные, разборные киоски и ларьки);

сооружения (подъездные пути, погрузочно-разгрузочные эстакады, ограды, стенды, витрины);

оборудование и инструменты (электродвигатели, насосы, аккумуляторы, лабораторное

оборудование, хозяйственные инструменты);

персональные компьютеры;

мебель и торговый инвентарь (прилавки, емкости для хранения товаров и т.п.);

весоизмерительное оборудование;

измельчительно-режущее, упаковочное и тепловое оборудование;

контрольно-кассовые машины;

холодильное и компрессорное оборудование;

торговые автоматы и полуавтоматы;

подъемно-транспортное оборудование (подъемники, погрузчики, краны);

транспортные средства (электрокары, тележки, транспортеры, повозки, автомашины);

конторское оборудование;

специальная одежда;

печатные издания;

прочие основные средства (ковры, зеркала и т.п.).

Важнейшими характеристиками конкретного основного средства, необходимыми для

установления размера амортизационных отчислений, являются: их первоначальная стоимость и срок

полезного использования.

Напомним, что для определения сроков полезного использования основных средств необходимо

обратиться к следующему нормативному акту: "Классификация основных средств, включаемых в

амортизационные группы", утвержденная постановлением Правительства РФ от 01.01.2002 г. N 1 (в

редакции от 12.09.2008 г.). Согласно упомянутой классификации по срокам полезного использования

основные средства относятся к одной из 10 групп. Выдержки из данного документа для использования в

организациях торговли приведены в табл. 8.1.

Таблица 8.1. Классификация основных средств торговых организаций

┌────────┬────────────────────────────────────────────────────────────┐

│Код ОКОФ│ Наименование │

├────────┴────────────────────────────────────────────────────────────┤

│ 1-я группа: все недолговечное имущество со сроком полезного │

│ использования от 1 года до 2 лет включительно │

├────────┬────────────────────────────────────────────────────────────┤

│14 │Инструмент строительно-монтажный ручной │

│2947110-│ │

│14 │ │

│2947119 │ │

├────────┴────────────────────────────────────────────────────────────┤

│ 2-я группа: имущество со сроком полезного использования свыше 2 лет │

│ до 3 лет включительно │

├────────┬────────────────────────────────────────────────────────────┤

│14 │Инструмент строительно-монтажный механизированный │

│2947120-│ │

│14 │ │

│2947122 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Техника электронно-вычислительная │

│3020000 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Инвентарь производственный и хозяйственный │

│3520650 │ │

├────────┴────────────────────────────────────────────────────────────┤

│ 3-я группа: имущество со сроком полезного использования свыше 3 лет │

│ до 5 лет включительно │

├────────┬────────────────────────────────────────────────────────────┤

│14 │Краны стреловые переносные грузоподъемностью от 0,5 до 1,0│

│2915251-│т; краны стреловые передвижные грузоподъемностью от 0,5 до│

│14 │1,5 т; подъемники │

│2915254 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Лифты │

│2915260-│ │

│14 │ │

│2915267 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Конвейеры ленточные передвижные с прорезиненной лентой │

│2915323 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Машины и оборудование погрузочное, транспортное │

│2921030 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Средства светокопирования │

│3010210 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Машины для сортировки и счета монет, банкнот и лотерейных│

│3010440 │билетов │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Трансформаторы электрические силовые малой мощности │

│3115030 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Радиостанции приемо-передающие переносные автомобильные и│

│3221104,│мотоциклетные │

│14 │ │

│3221105 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Аппараты телефонные и устройства специальные (включая│

│3222135 │таксофонные аппараты и радиотелефоны) │

├────────┼────────────────────────────────────────────────────────────┤

│15 │Автомобили легковые, кроме 15 3410114, 15 3410130-153410141 │

│3410010 │ │

├────────┼────────────────────────────────────────────────────────────┤

│15 │Автомобили грузовые общего назначения грузоподъемностью до│

│3410191 │0,5 т │

├────────┼────────────────────────────────────────────────────────────┤

│15 │Автобусы особо малые и малые длиной до 7,5 м включительно │

│3410250-│ │

│15 │ │

│3410265 │ │

├────────┼────────────────────────────────────────────────────────────┤

│15 │Мотоциклы, мотороллеры, мопеды и прицепы к ним │

│3591000 │ │

├────────┼────────────────────────────────────────────────────────────┤

│15 │Электропогрузчики. Инвентарь производственный и│

│3599301 │хозяйственный │

├────────┼────────────────────────────────────────────────────────────┤

│16 │Изделия текстильные швейные (кроме одежды) │

│1721000,│ │

│16 │ │

│1722000 │ │

├────────┼────────────────────────────────────────────────────────────┤

│16 │Приборы бытовые │

│2930000 │ │

├────────┴────────────────────────────────────────────────────────────┤

│ 4-я группа: имущество со сроком полезного использования свыше 5 лет │

│ до 7 лет включительно │

├────────┬────────────────────────────────────────────────────────────┤

│11 │Здания (кроме жилых): из пленочных материалов; передвижные│

│0000000 │цельнометаллические; передвижные деревометаллические; киоски│

│ │и ларьки из металлоконструкций, стеклопластика, прессованных│

│ │плит и деревянные │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Электрокалориферы │

│2914134 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Средства подъемно-транспортные прочие (автопогрузчики) │

│2915070 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Линии изготовления картонно-бумажной тары │

│2919911 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Дозаторы весовые │

│2923115 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Сепараторы конусные │

│2923144 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Миксеры │

│2923297 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Оборудование технологическое для предприятий торговли и│

│2945000 │общественного питания │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Средства механизации и автоматизации инженерного и│

│3010000 │управленческого труда │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Аппараты и абонентские устройства телефонные (телефонные│

│3222130 │факсимильные аппараты; мини-АТС) │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Аппаратура теле- и радиоприемная │

│3230000 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Оборудование для контроля технологических процессов │

│3313000 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Испытательное оборудование │

│3314000 │ │

├────────┼────────────────────────────────────────────────────────────┤

│14 │Оборудование гаражное и автозаправочное │

│3440000 │ │

├────────┼────────────────────────────────────────────────────────────┤

│15 │Автомобили грузовые общего назначения │

│3410020 │ │

├────────┼────────────────────────────────────────────────────────────┤

│15 │Автобусы средние и большие длиной до 12 м включительно │

│3410270-│ │

│15 │ │

│3410283 │ │

├────────┼────────────────────────────────────────────────────────────┤

│15 │Автобусы прочие │

│3410300-│ │

│15 │ │

│3410302 │ │

├────────┼────────────────────────────────────────────────────────────┤

│15 │Средства транспортные прочие кроме 15 3599501. Инвентарь│

│3599000 │производственный и хозяйственный │

├────────┼────────────────────────────────────────────────────────────┤

│16 │Мебель предприятий торговли и общественного питания │

│2929000,│ │

│16 │ │

│3222000,│ │

│16 │ │

│3311000,│ │

│16 │ │

│3612000 │ │

├────────┼────────────────────────────────────────────────────────────┤

│16 │Часы (кроме специальных) │

│3330000 │ │

├────────┴────────────────────────────────────────────────────────────┤

│ 5-я группа: имущество со сроком полезного использования свыше 7 лет │

│ до 10 лет включительно │

├────────┬────────────────────────────────────────────────────────────┤

│11 │Здания (кроме жилых): сборно-разборные и передвижные │

│0000000 │ │

├────────┼────────────────────────────────────────────────────────────┤

│12 │Ограды (заборы) деревянные │

│4540000 │ │