Лаврушин О.И., Афанасьева О.Н., Корниенко С.Л. Банковское дело. Современная система кредитования

Подождите немного. Документ загружается.

чивый характер, так как у организаций были проблемы с финансами.

Доля убыточных организаций хотя и снизилась, продолжает оставать-

ся на высоком уровне. Сохраняется существенная отраслевая диффе-

ренциация в финансовых результатах, что сдерживает развитие инве-

стиций в некоторые отрасли и организации, а значит, и темпы эконо-

мического развития.

Причины неплатежей заложены не только в самом хозяйстве, они

существуют и внутри банковской системы. Оценка кредитного риска

на ранних и последующих стадиях кредитного процесса, качество кре-

дитного портфеля ряда банков

не

находятся на должном

уровне.

Совре-

менная организация кредитования, о чем более подробно будет сказа-

но

в

дальнейшем, содержит

еще

ряд заметных

недостатков.

Российским

банкам много еще предстоит сделать в области совершенствования

кредитования предприятий и организаций, сокращения просроченных

платежей по ссудам.

Не случайно, по оценке Банка России, в начале XXI в. расшире-

ние кредитования организаций при отсутствии решения ряда струк-

турных вопросов может вызвать накопление системных факторов

риска.

Структуру кредитных вложений можно рассматривать не только

с позиций субъектов кредитования, размера и срочности кредита, но

и с позиции целевого характера и обеспеченности банковских ссуд.

К сожалению, статистика здесь весьма скудная. Однако можно заме-

тить,

что если на

1

января 1991 г. ссуды преимущественно предостав-

лялись под товарно-материальные ценности, производственные за-

траты, неотложные нужды и выплату заработной платы, то и в насто-

ящее время

здесь мало что

изменилось

—

направление

кредитов,

объекты

кредитования остались

те

же.

Кредиты под товарно-материальные цен-

ности преобладают и сейчас. Это не исключает и того, что некоторые

кредитные учреждения используют полученные в банках ссуды на осу-

ществление спекулятивных операций, не по целевому назначению.

Установить, какая часть кредитов направлена на ту или иную хозяй-

ственную потребность исходя из опубликованной банковской стати-

стики, не представляется возможным.

Определенные изменения в кредитовании происходили и с каче-

ственной точки зрения. В современной структуре кредитов продолжа-

ла возрастать доля стандартных ссуд и соответственно снижаться доля

проблемных и безнадежных ссуд.

31

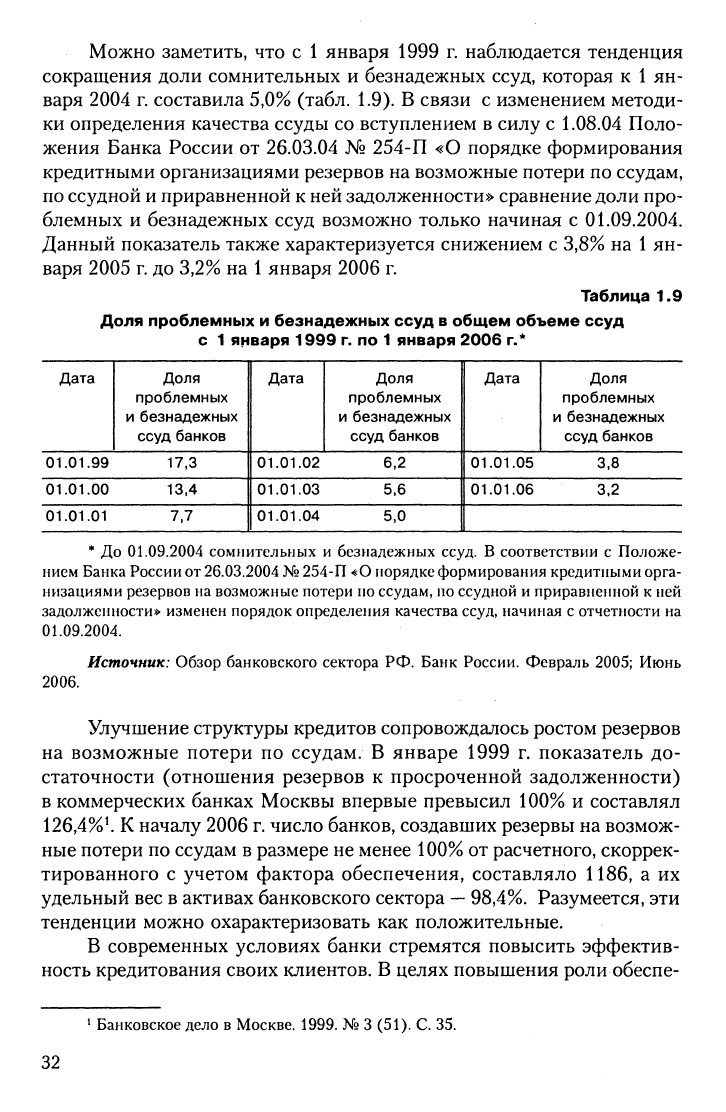

Можно заметить, что с 1 января 1999 г. наблюдается тенденция

сокращения доли сомнительных и безнадежных ссуд, которая к 1 ян-

варя 2004 г. составила 5,0% (табл. 1.9). В связи с изменением методи-

ки определения качества ссуды со вступлением в силу с

1.08.04

Поло-

жения Банка России от 26.03.04 № 254-П «О порядке формирования

кредитными организациями резервов на возможные потери по ссудам,

по

ссудной и приравненной к ней задолженности» сравнение

доли

про-

блемных и безнадежных ссуд возможно только начиная с 01.09.2004.

Данный показатель также характеризуется снижением с 3,8% на

1

ян-

варя 2005

г.

до 3,2% на

1

января 2006 г.

Таблица 1.9

Доля проблемных и безнадежных ссуд в общем объеме ссуд

с 1 января 1999 г. по 1 января 2006 г.*

Дата

01.01.99

01.01.00

01.01.01

Доля

проблемных

и безнадежных

ссуд банков

17,3

13,4

7,7

Дата

01.01.02

01.01.03

01.01.04

Доля

проблемных

и безнадежных

ссуд банков

6,2

5,6

5.0

Дата

01.01.05

01.01.06

Доля

проблемных

и безнадежных

ссуд банков

3,8

3,2

* До 01.09.2004 сомнительных и безнадежных ссуд. В соответствии с Положе-

нием Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными орга-

низациями резервов на возможные потери но ссудам, но ссудной и приравненной к ней

задолжегпюсти» изменен порядок определения качества ссуд, начиная с отчетности на

01.09.2004.

2006.

Источник:

Обзор банковского сектора РФ. Банк России. Февраль 2005; Июнь

Улучшение структуры кредитов сопровождалось ростом резервов

на возможные потери по ссудам. В январе 1999 г. показатель до-

статочности (отношения резервов к просроченной задолженности)

в коммерческих банках Москвы впервые превысил 100% и составлял

126,4%^

К началу 2006 г. число банков, создавших резервы на возмож-

ные потери по ссудам в размере не менее 100% от расчетного, скоррек-

тированного с учетом фактора обеспечения, составляло 1186, а их

удельный вес в активах банковского сектора

—

98,4%. Разумеется, эти

тенденции можно охарактеризовать как положительные.

В современных условиях банки стремятся повысить эффектив-

ность кредитования своих клиентов. В целях повышения роли обеспе-

' Банковское дело в Москве. 1999. № 3 (51). С. 35.

32

чения кредита первоочередным вниманием пользуются вложения

в непроизводственную сферус служебные помещения, магазины,

земельные участки, другие объекты недвижимости.

Сложившаяся практика показывает, что основная масса креди-

тов,

выдаваемых коммерческими банками, представлена кредитами

крупным промышленным предприятиям, частным и государственным,

а также кредитами крупным производителям в агропромышленном

комплексе. Данная категория заемщиков всегда вызывала интерес

у коммерческих банков, поскольку крупные предприятия, работающие

в области энергетики, тяжелой промышленности, добычи и обработки

полезных ископаемых, занимали ведущее место в экономике. Падение

производства и ухудшение общей экономической ситуации меньше

сказывались именно в этих отраслях. Огромные оборотные средства

крупных предприятий всегда были хорошим обеспечением кредитов,

гарантировали возврат ссуженных средств и достаточно четкое выпол-

нение обязательств перед банками.

В агропромышленном комплексе приоритетными являются пере-

работка сельскохозяйственной продукции и строительный комплекс,

особенно производство стройматериалов и жилищное строительство,

так как производимая продукция обеспечивает первейшие потребно-

сти человека в пище и жилье, ориентирована на конечного потребите-

ля,

и поэтому предприятия этих отраслей меньше других затронуты

неплатежами. Среди них наибольшее количество средних динамично

развивающихся предприятий с хорошим уровнем рентабельности

и конкурентоспособной продукцией.

Проекты в нефтяном и нефтехимическом комплексе и металлур-

гии, продукция которых сейчас доминирует в российском экспорте,

относятся ко второму эшелону, так как производства этих отраслей

гораздо сильнее концентрированы, масштабны и капиталоемки.

Экспортные производства (особенно сырьевые) уже поделены

между крупными кредитными институтами. Завоевание средними бан-

ками своей ниши в высокотехнологичных, наукоемких отраслях,

у которых есть хорошие перспективы на внешнем и внутреннем рын-

ках, во многом зависит от отлаженности механизма привлечения, отбо-

ра, обслуживания массового клиента, взаимодействия с властными

структурами, с предпринимательскими и финансовыми кругами в Рос-

сии и за рубежом, с международными экономическими организация-

ми,

от технической оснащенности самого банка.

Кредитование международной торговли в последнее время явля-

ется одним из наиболее широко развивающихся направлений кредит-

ной политики крупных универсальных российских банков. Развитие

33

этих операции во многом сдерживается из-за того, что только узкому

кругу российских банков открыты линии для подтверждения аккре-

дитивов западными кредитными институтами. Этот круг ограничива-

ется крупнейшими западными кредитными институтами, в капитале

которых участвуют международные банки (Московский международ-

ный банк), Европейский банк реконструкции и развития. К этому кругу

также принадлежат некоторые банки, образовавшиеся на базе отрас-

левых министерств и государственных банков. Подтверждение аккре-

дитивов остальных банков осуществляется западными банками в ос-

новном под 100%-ный залог депозитов. Так же поступают и крупные

российские банки по отношению к своим заемщикам или мелким

и средним банкам.

Реальное содействие кредитам в производство банки зачастую

оказывают через развивающееся проектное финансирование (управ-

ление проектами). Кредитный институт самостоятельно или совмест-

но с предприятием выбирает проект для прямого кредитования, оце-

нивает его обоснованность, эффективность с учетом различного рода

рисков, разрабатывает общую концепцию, технико-экономическое

обоснование, бизнес-план. Практика показывает, что для расширения

участия банков в проектах кредитования целесообразно законодатель-

но определить программу стимулирования инвестиций в российскую

экономику.

Постепенно российские банки начинают осуществлять проекты

совместно с российскими партнерами.

Особым направлением деятельности коммерческих банков явля-

ется кредитование сферы малого бизнеса. Этот сегмент рынка в по-

следние годы постоянно растет. Появляются новые малые предприя-

тия,

работающие в сфере услуг, торговли и мелкого производства.

Именно они в настоящий момент остро нуждаются в свободных денеж-

ных средствах. Однако здесь банки сталкиваются с основной пробле-

мой

—

возвратом кредитов.

Сложность проблемы состоит в том, что вновь открываемые

и даже действующие организации не обладают необходимым имуще-

ством и капиталом и не в состоянии предоставить обеспечение полу-

чаемым ссудам. Прежде чем открыть кредит подобному предприятию,

соответствующему подразделению коммерческого банка необходимо

тщательно изучить ситуацию в данной сфере экономики, проверить

благонадежность предпринимателя, его способность к правильному

ведению дел и только после этого принимать решение о предоставле-

нии кредита. И хотя существует множество федеральных и государ-

ственных программ, связанных со страхованием кредитов, предостав-

34

ляемых коммерческими банками частным предпринимателям, малым

предприятиям сферы услуг, торговли и производства, все же банки

неохотно предоставляют им ссуды. Одним из флагманов кредитова-

ния малого бизнеса является Сбербанк России, предлагающий несколь-

ко условий и схем кредитования данной категории заемщиков.

К сожалению, состав кредитных инструментов, применяемых

в настоящее время российскими коммерческими банками, однотипен,

неразнообразен. Слабо используются такие широко применяемые

в развитых странах финансовые инструменты и методы кредитования,

как ломбардное кредитование, лизинг, факторинг, облигационное кре-

дитование, синдицированное кредитование.

Соотношение между отдельными видами кредитов в разных бан-

ках неодинаково. Вместе с тем необходимо отметить достаточно широ-

кое развитие кредита в пределах кредитной линии. Это свидетельствует

о том, что банки стремятся установить долговременные связи с клиен-

тами (более подробно это изложено в главе 3).

В целом развитие кредитования в России проходит довольно про-

тиворечиво. Между масштабами кредитных операций и материальным

производством прослеживается весьма важная закономерность: объ-

емы развития кредитов определяются масштабами развития экономи-

ки.

Вместе со спадом производства и обращения товаров на протяже-

нии последних 20 лет сокращались и кредитные вложения. Некоторое

оживление экономики, рост валового внутреннего продукта и промыш-

ленного производства приводили к постепенному росту кредитных

вложений. Кризис и оживление экономики соответственно сопровож-

дались падением и некоторым увеличением кредитных вложений.

В соответствии с данной закономерностью в развитии кредита

за последнее время прослеживается тенденция, связанная с длитель-

ным периодом спада экономики, существенным уменьшением объемов

кредитования, сокращением доли кредита как источника формирова-

ния оборотных средств организаций, удорожанием платы за кредит,

снижением его роли в экономическом развитии. К 1996 г. отношение

размера кредита к ВВП снизилось до 9,6%, или почти в 6 раз по срав-

нению с 1980 г.^ В 1997 г. удельный вес кредита как источника форми-

рования ВВП был в 6—7 раз меньше, чем в середине 80-х годов. К сере-

дине 90-х годов плата за кредит превышала условную рентабельность

производства. За кредиты в пределах года организациям нужно было

платить от 30 до 50% годовых, в то время как в распределительной си-

^

Рассчитано по данным журнала «Деньги и кредит».

1995.

Х»

И. С.

33;

Аналити-

ческого банковского журнала.

2001.

№

1

(68). С. 21.

35

стеме хозяйства до перехода к системе рыночных отношении плата за

кредит составляла 1—2% годовых.

В этот период происходили и другие важные процессы. Вслед

за реформой банковской системы в конце 80-х годов начались коммер-

циализация кредитных отношений, их приспособление к новой систе-

ме

хозяйствования. От кредитования объектов банки переходили к кре-

дитованию субъектов, полнее учитывали их кредитоспособность. Шел

процесс освоения новой технологии и процедур рассмотрения кредит-

ной заявки, расчета размера кредита с учетом различного рода рисков,

выдачи и погашения банковских ссуд. Принципы кредитования хотя

и оставались с экономической точки зрения прежними, однако их реа-

лизация приобретала несколько иные формы (в частности, действовали

ограничения на размер крупных кредитов, уровень ликвидности и др.).

Характерно

и

то,

что

с

момента образования первых коммерческих

банков в России в структуре кредитов также происходили существен-

ные изменения. Вместо кредитов под товарно-материальные ценно-

сти,

товары отгруженные и затраты возникали новые ссуды: по конто-

корренту (впоследствии был упразднен), по овердрафту, в пределах

кредитной линии, с применением векселей.

В

российской практике все

чаще стали прибегать к жилищным ипотечным ссудам, синдицирован-

ным кредитам, лизингу и др. Происходил своеобразный процесс

обновления кредитного портфеля, когда появлялись новые ссуды,

расширяющие границы кредитования, при общем снижении (вплоть

до середины 90-х годов) масштабов кредитования. Таким образом, тен-

денция сокращения масштабов кредитования сосуществовала с рас-

ширением перечня банковских ссуд, подтверждая тем самым возмож-

ность появления противоположных тенденций родственных процессов

(о чем мы упоминали в самом начале этого параграфа).

Главной тенденцией мы считаем происходящий процесс форми-

рования новой системы кредитования, адекватной переходной эконо-

мике, где между участниками кредитного процесса создаются иные

отношения, отображающие интересы обеих сторон, появляются иные

формы кредитования, позволяющие снизить кредитные риски. Дан-

ная тенденция, как уже отмечалось, проявляется в обновлении арсе-

нала банковских ссуд, применении технологии их выдачи и погаше-

ния (см. об этом подробно в главах 2 и 3).

Не только меняются процедуры кредитования, обновляется поня-

тийный аппарат. Сейчас не применяются понятия так называемых спе-

циальных

и

простых ссудных

счетов,

кредитов

на

долевых началах, вы-

даваемых предприятиям тяжелой промышленности, кредитов под

расчетные документы в пути и др. Одновременно в банковской прак-

36

тике появляются новые термины, которых не было до перехода к ры-

ночным отношениям. Вполне естественным стало употребление таких

понятий, как кредитный комитет, кредитный анализ, кредитные про-

цедуры, кредитные инструменты, кредитный мониторинг, кредитная

история, культура кредитования.

К локальным тенденциям можно отнести тенденции необщего,

местного значения, отображающие отдельные стороны кредитного

процесса. Такие тенденции могут выражать как количественную, так

и качественную сторону развития системы кредитования, поэтому сле-

дует различать количественные и качественные локальные тенденции.

К тенденциям, отображающим количественную сторону разви-

тия системы кредитования, относятся:

• снижение абсолютного размера кредитных вложений (в том

числе в отраслевом разрезе), имевшее место с середины

80 до начала 90-х годов;

• увеличение абсолютного размера кредитных вложений (в том

числе в отраслевом разрезе), начавшееся в начале 90-х годов;

• рост доли кредита в совокупных активах, наблюдающийся в по-

следние пять лет.

К тенденциям, выражающим качественную сторону развития

системы кредитования, можно причислить:

• падение доли кредита как источника формирования оборотных

средств предприятий, происшедшее в 1990-х годах;

• снижение отношения размера кредита к ВВП, имевшее место

во второй половине 80-х годов;

• увеличение отношения размера кредита к ВВП, наблю-

дающееся в последние пять лет;

• увеличение срока пользования ссудами, обслуживающими

основную производственную деятельность предприятий

(по сравнению с началом 90-х годов);

• сокращение доли просроченных платежей по банковским ссу-

дам, наблюдающееся в последние годы (начиная с 1999 г.);

• сокращение доли проблемных и безнадежных ссуд, проявля-

ющееся в послекризисный период;

• более высокое покрытие кредитных вложений резервами,

создаваемыми на возможные потери по ссудам, наблюдаемое

с 1999 г.

Индикаторами позитивных тенденций могут служить:

•

ускорение оборачиваемости кредита;

•

рост доходов на каждый рубль кредита;

37

• улучшение структуры кредитных вложении, адекватной при-

оритетам экономического развития страны;

• развитие новых видов кредитов и форм кредитования;

• сокращение размера и доли пролонгируемых ссуд;

• снижение себестоимости кредитных операций;

• снижение цены кредита и расширение его доступности для

более широкого круга клиентов;

• формирование инфраструктуры кредитных операций (в том

числе информационного, методического, кадрового обеспече-

ния и т.п.);

• улучшение регулятивной базы, в том числе законов, защища-

ющих права кредиторов и заемщиков, и др.

Представляется, что на определенных отрезках времени направ-

ление каждой из данных и других тенденций может не совпадать,

поскольку при всей их сопричастности кредиту как таковому и систе-

ме кредитования каждый элемент системы отображает локальную

характеристику, которая может меняться в разных плоскостях,

зачастую не меняя генеральную линию развития, определяемую

переходной экономикой, макро- и микроэкономическими предпо-

сылками.

В дальнейшем нам предстоит определить, насколько организаци-

онная сторона кредитования представляет собой достаточно совершен-

ную конструкцию, что сдерживает ее позитивное развитие и что необ-

ходимо предпринять, чтобы устранить существующие недостатки

в механизме кредитования предприятий.

Вопросы для самоконтроля

1.

Какие виды тенденций можно выделить в развитии системы креди-

тования?

2.

Какова ведущая тенденция развития системы кредитования?

3.

Какие локальные тенденции можно выделить в развитии системы

кредитования?

4.

В чем могут в дальнейшем выражаться позитивные изменения сис-

темы кредитования?

ГЛАВА 2

СОВРЕМЕННАЯ ПРАКТИКА

И НОВЫЕ ЯВЛЕНИЯ В ОЦЕНКЕ

КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

2.1

КРИТЕРИИ И ПОКАЗАТЕЛИ ОЦЕНКИ

КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

В СИСТЕМЕ МИНИМИЗАЦИИ КРЕДИТНОГО РИСКА

Изучив материалы данного параграфа, вы узнаете:

как развивалось представление о критериях кредитоспособности

заемщика;

из каких этапов складывается процесс оценки кредитоспособности;

на какие показатели следует ориентироваться при оценке

кредитоспособности;

какое место кредитный рейтинг занимает в оценке

кредитоспособности заемщика;

как в соответствии с требованиями Базельского комитета

по банковскому надзору должна использоваться оценка

кредитоспособности заемщика в контексте управления

кредитными рисками;

в чем состоят проблемы оценки кредитоспособности клиентов банка

в России.

Кредитоспособность заемщика представляет собой способность

к совершению сделки по предоставлению стоимости на условиях воз-

вратности, срочности и платности, или, другими словами, способность

к совершению кредитной сделки. В процессе управления кредитным

риском коммерческие банки используют совокупность критериев

и показателей, рассмотрение и анализ которых позволяют сделать

вывод об уровне кредитоспособности заемщика. Конкретный набор

показателей, характеризующих деятельность предприятия в разных

банках, неодинаков и видоизменяется в процессе развития кредитных

отношений.

Особенности развития банковской системы, в частности россий-

ской, имеют большое значение для понимания эволюции формирова-

ния понятия «кредитоспособность», раскрытия экономического смыс-

ла, вкладываемого в данное понятие. Экономисты рассматривают

кредитоспособность с разных точек зрения, преобладающих в тот или

иной момент времени. Ретроспективная оценка развития кредитных

39

отношений в России позволяет сделать вывод о тесной взаимосвязи

понятия кредитоспособности и развития кредитных отношений.

По нашему мнению, критерии и показатели оценки кредитоспо-

собности заемщика во многом определяются экономическими особен-

ностями развития общества. Формирование товарно-денежных отно-

шений, развитие предпринимательства и частного сектора, эволюция

форм и видов кредита, государственная политика в области кредита

выступают ключевыми факторами для поиска актуальных показате-

лей кредитоспособности. Уровень развития банковского дела и сло-

жившаяся культура кредитования также накладывают своеобразный

отпечаток на процесс анализа кредитоспособности. Критерии, кото-

рые в настоящее время свидетельствуют о кредитоспособности пред-

приятия, завтра могут не приниматься во внимание. Сегодняшний тип

заемщика, пользующийся уважением и расположением банковского

общества, завтра может перестать считаться таковым.

Впервые понятие кредитоспособности появилось в экономичес-

кой литературе XVIII в. В своих трудах его использовали А. Смит

и Д. Кейнс, Н. Бунге и В. Косинский. Конечно, и до этого времени кре-

диторов интересовала способность заемщиков к совершению кредит-

ных сделок, но попытки такой оценки носили несистематический, раз-

розненный характер. Отсутствие комплексного подхода в данной об-

ласти не очень удачно компенсировалось поиском отдельных

характеристик, свидетельствовавших, по мнению специалистов того

времени, о действительном уровне кредитоспособности. Выявление

таких критериев позволяет понять, какой смысл вкладывали наши

предшественники в понятие кредитоспособности, что является особен-

но актуальным сегодня, когда современное отечественное банковское

сообщество также не отличается использованием комплексного, все-

объемлющего подхода к вопросам оценки кредитоспособности.

2.1.1.

Эволюция представлений о критериях оценки

кредитоспособности

Основой для зарождения кредитных операций как в отечествен-

ной, так и в мировой истории являлось ростовщичество. В нашей стране

ростовщичество имело особую форму. Оно развивалось более медлен-

ными темпами, чем в европейских государствах. Экономические от-

ношения, сложившиеся в обществе в первой половине XVIII в., опре-

деляли основной круг заемщиков ростовщического кредита. Главной

отраслью экономики России того времени было сельское хозяйство,

где преобладающим типом предприятия выступало помещичье име-

ние,

ведущим сословием

—

дворянство, поэтому основным типом кре-

40