Лаврушин О.И., Афанасьева О.Н., Корниенко С.Л. Банковское дело. Современная система кредитования

Подождите немного. Документ загружается.

дитных отношении выступало кредитование помещиков и дворян под

залог сельскохозяйственных угодий. В таких условиях основными

факторами кредитоспособности заемщика выступала его репутация,

размер имения, предоставляемого в залог, и количество крепостных

крестьян. Вместе

с

тем невозможность законного перехода земли в руки

недворян сужало потенциальные границы кредитования. Несмотря

на то что развитие ростовщического кредита в России не было таким

бурным, как в Европе, преобладающие факторы кредитоспособности

заемщика эпохи ростовщичества в должной мере сформировались. Это

доверие кредитора к заемщику и способность последнего получать

доход. Основой же такой способности выступали не предприниматель-

ские качества заемщика, а количественная и качественная оценка его

активов: земельных наделов и крепостных душ. Именно эти факторы

позволяли кредитору надеяться на своевременный возврат кредита.

Особенностью кредитной системы России на следующем этапе

развития банковского дела в XVIII — первой половине XIX в. явля-

лось преобладание государственной собственности в банковской сфе-

ре,

где ведущую роль играли государственные (казенные) кредитные

учреждения. Объяснялось это тем, что в отличие от стран Западной

Европы, где развитие банковского дела шло рука об руку с развитием

капитализма, в России кредитные учреждения развивались в рамках

полуфеодальной экономики с ее крайне узкими возможностями для

развития частного предпринимательства. Как писал российский иссле-

дователь начала XX в. М.И. Боголепов, оригинальность банковской

системы России заключалась в том, что до 1864 г. (год появления пер-

вого частного банка) «частная инициатива совершенно была чужда

банковскому делу»^ Мотивы создания государственных кредитных

учреждений были просты и понятны: сбить вызывающий всеобщее

недовольство высокий ростовщический процент, стремление государ-

ства обеспечить казне легкодоступный кредит и экономически под-

держать дворянское сословие.

Первые государственные кредитные организации игнорировали

значительную часть россиян

—

помещиков-землевладельцев. Как пра-

вило,

выдаваемые этими организациями ссуды предоставлялись по зна-

комству и в зависимости от степени влиятельности и близости ко Двору

потенциального заемщика. И если в начале существовало некоторое

опасение вредных последствий задолженности землевладельцев (бра-

лись в залог не деревни, а только драгоценности), то позднее под дав-

лением дворянства отношение изменилось.

'

Боголепов

М.И.

Государственный банк и коммерческий кредит. Киев, 1914. С. 286.

41

Необходимость в кредитных учреждениях объяснялась и даль-

нейшим ростом процентных ставок у ростовщиков, связанным с недо-

статком частного кредита. В 1754 г. были созданы Государственный

банк для дворянства

в

Санкт-Петербурге

и

Москве при Сенате

и

Сенат-

ской конторе,

а

также Банк для поправления

дел

купеческих при Санкт-

Петербургском

порту.

Как отмечал К. Маркс, развитие кредитного дела

совершается как реакция против ростовщичества. В данном случае

Россия стала на путь законодательного ограничения нормы процента.

Однако, как показало время, ограничение процента было явным сви-

детельством желания государства защитить от разорения особый тип

заемщика

—

дворянство, для остальных же заемщиков это вело лишь

к удорожанию и усложнению процедуры получения кредита.

Во времена царствования Екатерины П многие учреждения, дос-

тавшиеся ей в наследство от предшественников, прекратили свое

существование. Результаты деятельности практически всех ранее

созданных под крылом государства банков были неутешительны

—

казенные капиталы были розданы в первые же годы в немногие руки

приближенных чиновников и царедворцев. Последние имели обыкно-

вение не платить проценты и не возвращать ссуды в срок. Тем не менее

такая практика кредитования некредитоспособных,

но

избранных заем-

щиков продолжалась

—

интересы помещиков учитывались государ-

ством в первую очередь. Так, условия выдачи ссуд Дворянским бан-

ком в 80-е годы XVni

в.

были также чрезвычайно льготными. Позднее,

при Павле

I,

создается Вспомогательный банк

для

дворянства.

В

Мани-

фесте

об

образовании банка говорится,

что

банк оказывает помощь

дво-

рянским фамилиям, имеющим собственность в недвижимых имени-

ях, обремененных долгами и тягостными процентами.

Создание Вспомогательного банка для дворянства было апогеем

практически бесконтрольной раздачи государственных средств заем-

щикам, не отвечающим критериям кредитоспособности. В результате

отвлечения громадных сумм для кредитования дворянства не было

возможности выделять средства на кредитование промышленности

и торговли. Зарождающийся класс капиталистов проявлял недоволь-

ство условиями кредитования в стране.

Развитие кредитования в России на основе четких и ясных кри-

териев кредитоспособности заемщика во многом зависело от позиции

министра

финансов.

Так, граф Гурьев, занимавший этот пост

до

1823 г.,

выступал принципиальным сторонником развития промышленности

на основе кредитования. Он предлагал направлять свободные средства

на кредитование надежных

и

кредитоспособных предприятий промыш-

ленности и торговли. В его идеях отчетливо видна попытка ограни-

42

чить монополию дворян на использование дешевого и льготного кре-

дита в непроизводительных целях.

Преемник Гурьева на посту министра финансов граф Канкрин

придерживался противоположенной точки зрения. Он считал, что

«в государстве земледельческом, как российское государство, земель-

ный кредит помещикам должен составлять главную опору всей финан-

совой системы»^ Говоря о кредитовании промышленности, Канкрин

замечал, что такое кредитование едва ли не ведет к большим потерям

вследствие рискованности операции. Уходя с поста министра финан-

сов,

он утверждал, что «ошибочно думать, что промышленность в Рос-

сии поддерживалась какими-либо жертвами... на протяжении 25 лет

для поддержания фабрик не было истрачено каких-либо существен-

ных средств»^.

Подводя итоги развития кредитных отношений в России

до 1860 г., можно сделать вывод о том, что в стране сложился основ-

ной, своеобразный тип кредитоспособного заемщика

—

это дворянин-

помещик, владеющий земельным наделом и крепостными крестьяна-

ми.

История этого периода подтверждает, что основные потоки

кредитования приходились на заемщиков данного типа. Подмена чет-

ких и равных для всех критериев кредитоспособности принадлежно-

стью к сословию и близостью к правящим кругам государства привела

к значительному ухудшению качества ссуд. Кредитование, основан-

ное на таких принципах, обречено на провал. Такая практика кредито-

вания считалась правильной и находила поддержку у руководителей

государства и банков^.

В 1860 г. был создан Государственный банк. Согласно Уставу,

утвержденному 31 мая 1860 г., Государственный банк был создан для

решения двух важных задач: оживления торговых оборотов и упроче-

ния денежной кредитной системы. Для реализации этих задач Госбан-

ку было дано право осуществления таких коммерческих операций, как

учет векселей и других срочных бумаг, выдача ссуд и рефинансирова-

ние

банков.

Таким образом, Государственный банк создавался как пол-

ноценное коммерческое кредитное учреждение. Новый Устав 1894 г.

' Вессель Н.Х. Значение правильно устроенного государственного земельного

кредита для наших финансов и земледелия. СПб., 1893. С. 2.

2 Боровой

С.Я.

Кредит и банки России. М., 1958. С. 231.

^ К сожалению, подобное явление можно встретить и в современном хозяйстве.

Особенно оно проявилось в период трансформации экономики, когда экономические

субъекты (в том числе

и

коммерческие

банки),

заручившись кратковременной поддерж-

кой представителей власти, теряли затем льготные условия, терпели убытки и в конеч-

ном счете становились несостоятельными.

43

еще больше расширил перечень разрешенных коммерческих операций.

Теперь в качестве уставных целей Банка было записано содействие

не только торговле, но

и

промышленности и сельскому хозяйству. Госу-

дарственный банк предоставлял ссуды промышленным предприяти-

ям и сельским хозяйствам. Промышленные ссуды предоставлялись

предприятиям лишь тех отраслей, которые по мнению Министерства

финансов заслуживали государственной поддержки. Основным напра-

влением коммерческой деятельности Госбанка в 60—80

гг.

XIX в. было

кредитование торговых предприятий, развивавшееся преимуществен-

но в форме вексельного учета, а также ссуд под залог товаров и цен-

ных бумаг. Коммерческие операции Государственного банка по креди-

тованию предприятий и учету (переучету) векселей позволили

накопить большой объем статистической информации о деятельности

экономических субъектов, а также выработать критерии оценки кре-

дитоспособности предприятий-заемщиков. Операции Госбанка были

построены на оценке экономической эффективности деятельности

предприятий, а также на равных условиях доступности кредита в слу-

чае,

если финансовое положение заемщика не вызывает сомнений.

Подъем деловой активности в экономике и преобразования

в области государственного банковского дела привели к бурному рос-

ту численности негосударственных кредитных учреждений. На

1

янва-

ря 1872 г. в России насчитывалось 76 негосударственных кредитных

учреждений, действовавших в сфере краткосрочного и долгосрочного

кредита^ Помимо них в кредитной системе России действовали част-

ные

банкирские дома

и

учреждения мелкого кредита. Закон

1872

г.

даже

запретил создание новых банков в крупных городах.

Коммерческие банки начинают оказывать заметную конкуренцию

Государственному банку, играют активную роль в банковской системе

страны и постепенно становятся ее ведущим звеном. Характерной чер-

той кредитных операций банков становится рост промышленного кре-

дита. Ссуды выдаются предприятиям, имеющим стабильный доход,

в основном под соло-векселя. Закон 1883 г. предписывает банкам соз-

дание учетных комитетов внутреннего контроля для рассмотрения при-

нимаемых к учету векселей и принятия решения о целесообразности

предоставления кредита. Такие решения основываются в основном

на достаточности и ликвидности обеспечения.

В 1860—1910 гг. наблюдается развитие учреждений мелкого кре-

дита. Их появление в России было связано с недоступностью кредита

для крестьянства, недостаточная кредитоспособность которого

и

отсут-

^

Устав кредитный. Вып. 4. С. 3—4.

44

ствие гарантии возврата кредита делали невозможным кредитование

в учреждениях иного типа. Разобщенность надзора за этими учрежде-

ниями, отсутствие в крестьянской среде достаточного количества гра-

мотных людей, способных самостоятельно вести дело, привели к тому,

что на начальном этапе ссуды выдавались без обеспечения или пору-

чительства; обычной была практика переписки ссуд на новые сроки,

ссуды часто использовались не по назначению. В дальнейшем осно-

вой для предоставления кредита являлась не оценка кредитоспособ-

ности заемщика, а наличие обеспечения.

Тем не менее положительные черты развития банковской систе-

мы России за период с 1860 по 1917 гг. в сфере предоставления кре-

дита на основе справедливой оценки кредитоспособности заемщика

и эффективности обеспечения ссуды сопровождались и некоторым

движением назад. В 1886 г. начинает свои операции Государственный

дворянский земельный банк. Созданию Дворянского банка предше-

ствовали многочисленные обращения дворянства разных губерний

с жалобами на нестерпимую дороговизну кредита частных кредитных

учреждений и

с

просьбами предоставить дворянам льготный поземель-

ный кредит. Александр III одобрил эту идею и приказал создать госу-

дарственное кредитное учреждение для предоставления дворянству

кредита на более выгодных условиях. Вся история Дворянского бан-

ка, по словам СЮ. Витте, «представляет сплошную цепь всевозмож-

ных ходатайств о льготах в пользу клиентов-дворян и жалоб на управ-

ляющего Дворянским банком в том смысле, что они враги дворянства,

потому что не оказывают просимых льгот» ^

Подводя итог развитию банковского дела

в

России

до 1917

г.,

мож-

но сделать вывод

о

том,

что ясно обозначился переход от кредитования

по знакомству к кредитованию на основе анализа и оценки кредито-

способности заемщика. Преобладающим ь^ритерием кредитоспособно-

го предприятия выступала его способность к получению дохода. Воз-

можности расширенного воспроизводства позволяли высвободить

средства из кругооборота фондов и направить их на погашение ссуд-

ной задолженности. Большое внимание уделялось деловой репутации

и моральным качествам заемщика. Известны слова И.Е. Ададурова,

цитируемые в наше время по различным источникам: «первым и важ-

нейшим условием кредита является необходимость, чтобы личность,

ищущая у вас возможность кредитоваться, по своим нравственным

качествам внушала нам доверие к

тому,

что врученная ей ценность воз-

вратится в обусловленное время и в обусловленной сумме»^.

'

Витте

СЮ. Воспоминания. Т. 2. М., 1994. С. 494-496.

^ Лдадуров

И.Е.

Основы кредитоспособности. Киев, 1914. С. 45.

45

После Октябрьской революции 1917 г. банковская система стра-

ны подверглась существенным преобразованиям. До конца 1917 г. про-

исходила национализация Государственного банка, упразднение ипо-

течных банков: Государственного дворянского земельного банка

и Крестьянского поземельного банка. В конце 1917 г. был принят Дек-

рет «О национализации банков», которым банковское дело объявля-

лось государственной монополией, а все существовавшие частные бан-

ки и банкирские конторы подлежали объединению с Государственным

банком. Подрыв и свертывание товарно-денежных отношений в госу-

дарственном секторе народного хозяйства привели к резкому сужению

сферы кредитования и расчетов. Многие считали это важным этапом

перехода к безденежным отношениям. Теоретические и практические

наработки в области кредита и, в частности, оценки кредитоспособно-

сти оказались безвозвратно утеряны. Данный исторический период

характеризуется отсутствием интереса экономистов к вопросам кре-

дитоспособности, что объясняется свертыванием кредитных операций.

Однако уже в ходе Гражданской войны обнаружилась несостоя-

тельность политики военного коммунизма, и в начале 1921 г. было

объявлено о переходе к новой экономической политике

—

нэпу. Высо-

кие темпы развития кредитных операций заставили заново сформу-

лировать принципы предоставления и погашения кредита, прорабо-

тать теоретические основы процесса кредитования. Банковское

общество вновь обратилось к изучению вопросов кредитоспособности.

Согласно распространенной точке зрения того времени кредитоспо-

собность представляла собой такое хозяйственно-финансовое состоя-

ние предприятия, которое дает уверенность в том, что кредит своевре-

менно и целесообразно будет воспроизведен^ Также критерием

кредитоспособности выступала способность правильно усвоить пре-

доставленные для оборота средства.

Таким образом, при рассмотрении вопросов кредитоспособности

экономисты данного периода развития основное внимание уделяли

финансовому положению заемщика, а также его способности получать

доход.

Однако во второй половине 20-х годов в связи с отказом от нэпа

и переходом к формированию командно-административной системы

управления экономикой вновь была реанимирована идея «единого

банка». Дальнейшее развитие банков было подчинено именно этой

идее.

'

Волъкштейп

Б. Бухгалтерский учет в диаграммах Ганта // Счетоводство. 1928.

№8.

С. 15.

46

Принципы кредитования в советский период претерпели значи-

тельные изменения. «Кредитование приобрело черты механической

выдачи средств при наличии определенных условий»^ Кредитование

предприятий было основано на утверждаемых планах и сметах, не учи-

тывало реальных потребностей заемщика в заемных средствах и воз-

можностей по возврату кредита. Планирование кредита на уровне Гос-

банка не позволяло учитывать условия экономической деятельности

на местах. Не возвращенные в срок кредиты без особых сложностей

списывались на убытки. При выдаче кредита банки руководствовались

исключительно плановыми показателями, полученными сверху, реаль-

ное положение заемщика, его кредитоспособность в расчет не прини-

мались. Близость директора предприятия к верхушке власти, руково-

дителям отраслевых министерств часто играла решающую роль при

принятии решения о выдаче кредита. Нередки были случаи кредито-

вания по звонку из вышестоящей инстанции. Таким образом, отсут-

ствие необходимости оценки кредитоспособности заемщика в очеред-

ной раз привело к потере теоретической базы данного понятия.

Экономисты советского периода (за исключением периода нэпа)

не занимались вопросами кредитоспособности.

В результате реформ к началу XXI в. в России сложилась двух-

уровневая банковская система. Кредитование конечных заемщиков

осуществляется коммерческими банками. Законы рыночной экономи-

ки распространяются и на банковское дело, вынуждая банки искать

четкие и ясные критерии рационального кредитования. Понятие кре-

дитоспособности возвращается в экономическую литературу.

На современном этапе развития банковского дела основным по-

казателем кредитоспособности заемщика становится его рейтинг. Рей-

тинг кредитоспособности (кредитный рейтинг) представляет собой

универсальное значение, сформированное на основании значений

определенного количества показателей. Процесс присвоения кредит-

ного рейтинга заключается в переходе от нескольких показателей, при-

сущих деятельности заемщика, к агрегированному значению одного

показателя, характеризующего класс кредитоспособности. Появление

рейтинга обусловлено необходимостью единого показателя, обладаю-

щего высокой степенью информативности при анализе кредитоспособ-

ности. Так, рассмотрение финансовых показателей предприятия

в отдельности недостаточно для выявления уровня кредитоспособно-

сти предприятия в целом. Существование большого количества раз-

розненных показателей затрудняет процесс принятия решений при

'

Шенгер

Ю.Е.

Очерк советского кредита. М., 1961. С. 276.

47

предоставлении кредита. Таким образом, оценка кредитоспособности

производится по всей совокупности показателей, характеризующих,

например, способность заемщика получать доход, аккумулировать

денежные средства для погашения кредита, наличие достаточных акти-

вов и т.д.

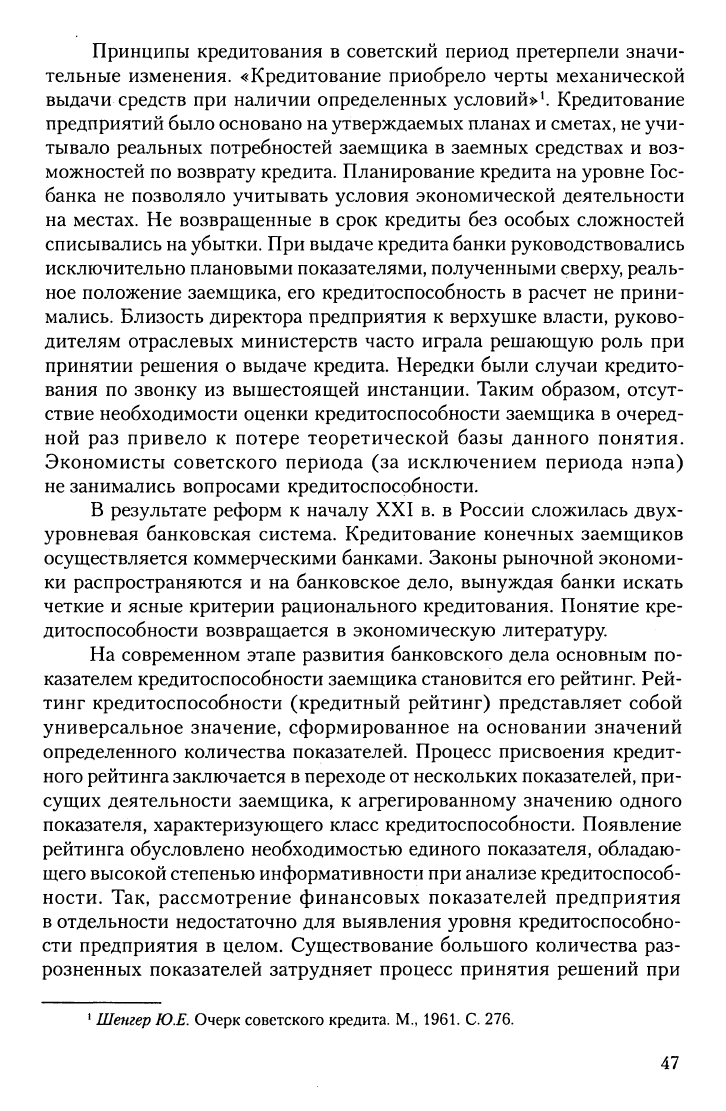

Результаты проведенного исследования истории данного вопро-

са приведены в табл. 2.1.

Таблица 2.1

Сравнительная характеристика критериев кредитоспособности

заемщика в зависимости от исторического этапа развития

банковского дела

Исторический

этап

Основной тип

заемщика

Аспекты

и принципы

кредитования

Государствен-

ная политика

Критерии

кредитоспособ-

ности

Ростовщиче-

ство

Помещики

Дворяне

Кредитование

под залог

имений

Отсутствие

государствен-

ной политики

в данной обла-

сти

Способность

получать

доход

Репутация

Размер име-

ния

Количество

крепостных

Государствен-

ный кредит

(до 1860 г.)

Помещики

Дворяне

Кредитование

по знакомству

Полная под-

держка дво-

рянства

Наличие титула

Формальный

залог

Критерии

носят форма-

льный харак-

тер

Госбанк и раз-

витие частных

банков (1860—

1917 гг.)

Дворяне

Предприятия

Ослабление

кредитования

по знакомству,

разработка

одинаковых

критериев кре-

дитоспособно-

сти,

принципы

возвратности,

срочности,

платности

Кредитование

кредитоспособ-

ных предприя-

тий

Наличие обес-

печения

Репутация

Способность

получать

доход

Кредитная

история

НЭП (1920-е

годы)

Хозрасчетные

предприятия

Принципы воз-

вратности, сро-

чности,

плат-

ности

Кредитование

кредитоспособ-

ных предприя-

тий

Финансовое

положение

Способность

получать

доход

Ликвидность

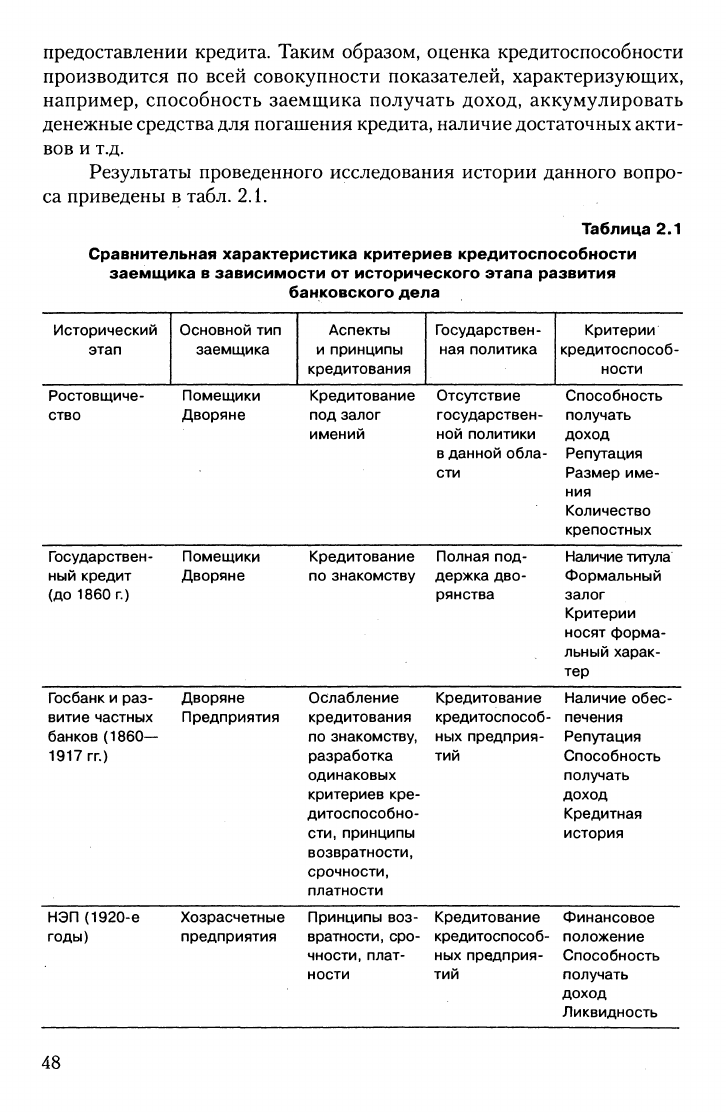

48

продолжение

Исторический

этап

Основной тип

заемщика

Аспекты

и принципы

кредитования

Государствен-

ная политика

Критерии

кредитоспособ-

ности

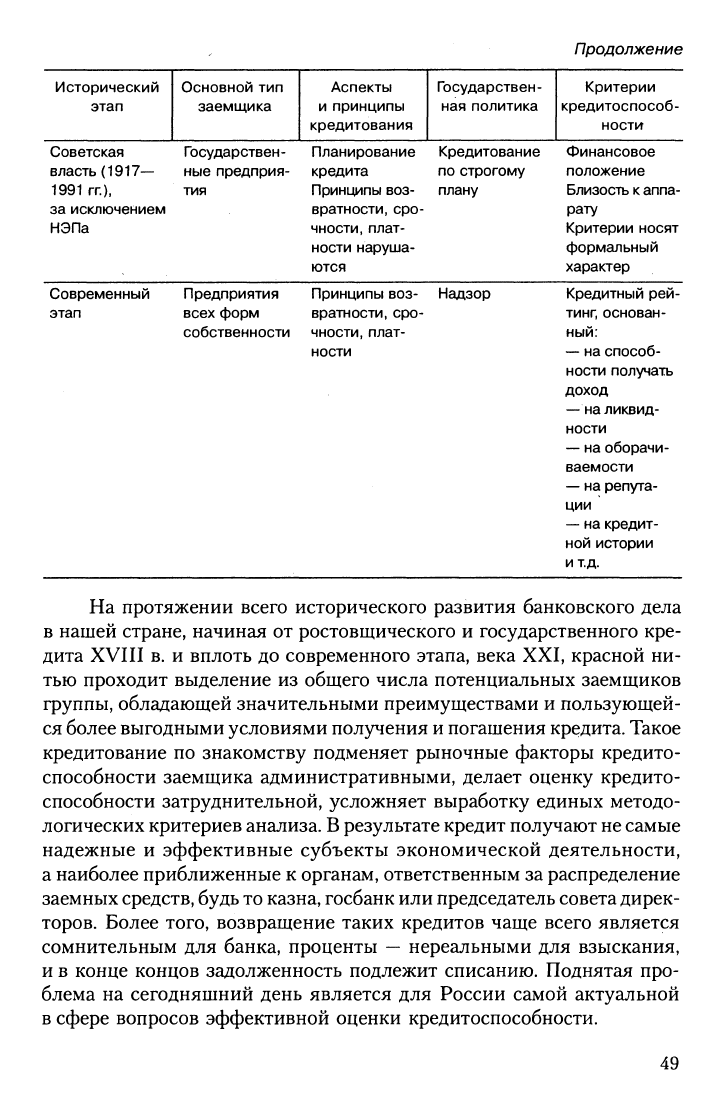

Советская

власть (1917—

1991 гг.),

за исключением

нэпа

Государствен-

ные предприя-

тия

Планирование

кредита

Принципы воз-

вратности, сро-

чности,

плат-

ности наруша-

ются

Кредитование

по строгому

плану

Финансовое

положение

Близость к аппа-

рату

Критерии носят

формальный

характер

Современный

этап

Предприятия

всех форм

собственности

Принципы воз-

вратности, сро-

чности,

плат-

ности

Надзор Кредитный

рей-

тинг, основан-

ный:

— на способ-

ности получать

доход

— на ликвид-

ности

— на оборачи-

ваемости

— на репута-

ции

—

на кредит-

ной истории

и

т.д.

На протяжении всего исторического развития банковского дела

в нашей стране, начиная от ростовщического и государственного кре-

дита XVIII в. и вплоть до современного этапа, века XXI, красной ни-

тью проходит выделение из общего числа потенциальных заемщиков

группы, обладающей значительными преимуществами и пользующей-

ся более выгодными условиями получения и погашения кредита. Такое

кредитование по знакомству подменяет рыночные факторы кредито-

способности заемщика административными, делает оценку кредито-

способности затруднительной, усложняет выработку единых методо-

логических критериев анализа.

В

результате кредит получают

не

самые

надежные и эффективные субъекты экономической деятельности,

а наиболее приближенные к органам, ответственным за распределение

заемных

средств,

будь то казна, госбанк или председатель совета дирек-

торов. Более того, возвращение таких кредитов чаще всего является

сомнительным для банка, проценты

—

нереальными для взыскания,

и в конце концов задолженность подлежит списанию. Поднятая про-

блема на сегодняшний день является для России самой актуальной

в сфере вопросов эффективной оценки кредитоспособности.

49

2.1.2.

От разрозненных оценок кредитоспособности

к формированию кредитного рейтинга

Проведенный анализ позволяет проследить эволюцию критери-

ев и показателей кредитоспособности заемщика, начиная от нескольких

разрозненных характеристик эпохи ростовщичества до интегрального

показателя, отвечающего современному этапу развития банковского

дела,

—

кредитного рейтинга заемщика. Белые пятна в оценке креди-

тоспособности, соответствующие по времени государственному кре-

диту XVIII в. и советскому периоду, показывают, что подмена четких

принципов определения кредитоспособности несколькими формаль-

ными критериями приводит к негативным последствиям.

Основными критериями кредитоспособности на протяжении

нескольких веков являются способность заемщика к получению дохо-

да и его репутация. Время неизбежно предъявляет дополнительные

требования к участникам кредитной сделки, однако эта пара количе-

ственного й качественного показателей остается неизменной. Особое

внимание уделяется и составу активов, находящихся в собственности

заемщика. Они не только свидетельствуют об экономическом поло-

жении предприятия, но и могут служить обеспечением кредита.

Несмотря на отсутствие интереса к изучению вопросов кредито-

способности в советское время, накопленный в течение 70 лет опыт

в области анализа хозяйственной деятельности и финансового состо-

яния организаций служит хорошей основой современной оценки кре-

дитоспособности. Действительно, начиная со второй половины XIX в.

банки учитывают финансовое состояние организации (ликвидность,

сбалансированность активов и пассивов) при определении уровня

кредитоспособности. Более того, на современном этапе расчету финан-

совых показателей деятельности заемщика отводится основное место.

Анализ совокупности количественных и качественных показате-

лей деятельности заемщика позволяет перейти к интегральному зна-

чению кредитного рейтинга. Присвоенный кредитный рейтинг исполь-

зуется банками в различных целях, в том числе для:

• определения стоимости размещаемых ресурсов (низкий класс

кредитоспособности увеличивает надбавку за риск, делая тем

самым привлечение средств менее привлекательным);

• формирования резервов на возможные потери по ссудам;

• определения лимитов кредитования;

• анализа кредитного портфеля в разрезе классов кредитного

рейтинга с целью оценки кредитного риска;

• вознаграждения сотрудников, размещающих кредитные сред-

ства.

50