Лесных В.В., Ильяшенко В.В. Институциональная экономика

Подождите немного. Документ загружается.

320 321

Глава 9 Теория переходного периода (институциональные ловушки)

Суть институциональных ловушек (см. подробнее об этом

далее) заключается в следующем. Изменения какого-либо

института вне связи с трансформацией правил по другим

институтам создают тупиковую ситуацию для решения сто-

ящих перед экономикой задач. Явление, получившее назва-

ние «институциональная ловушка», вызвано к жизни отсут-

ствием необходимой согласованности макроэкономических

регуляторов. Например, с 1992 г. в России очень остро ощу-

щалась нехватка денежных средств в экономике, что и при-

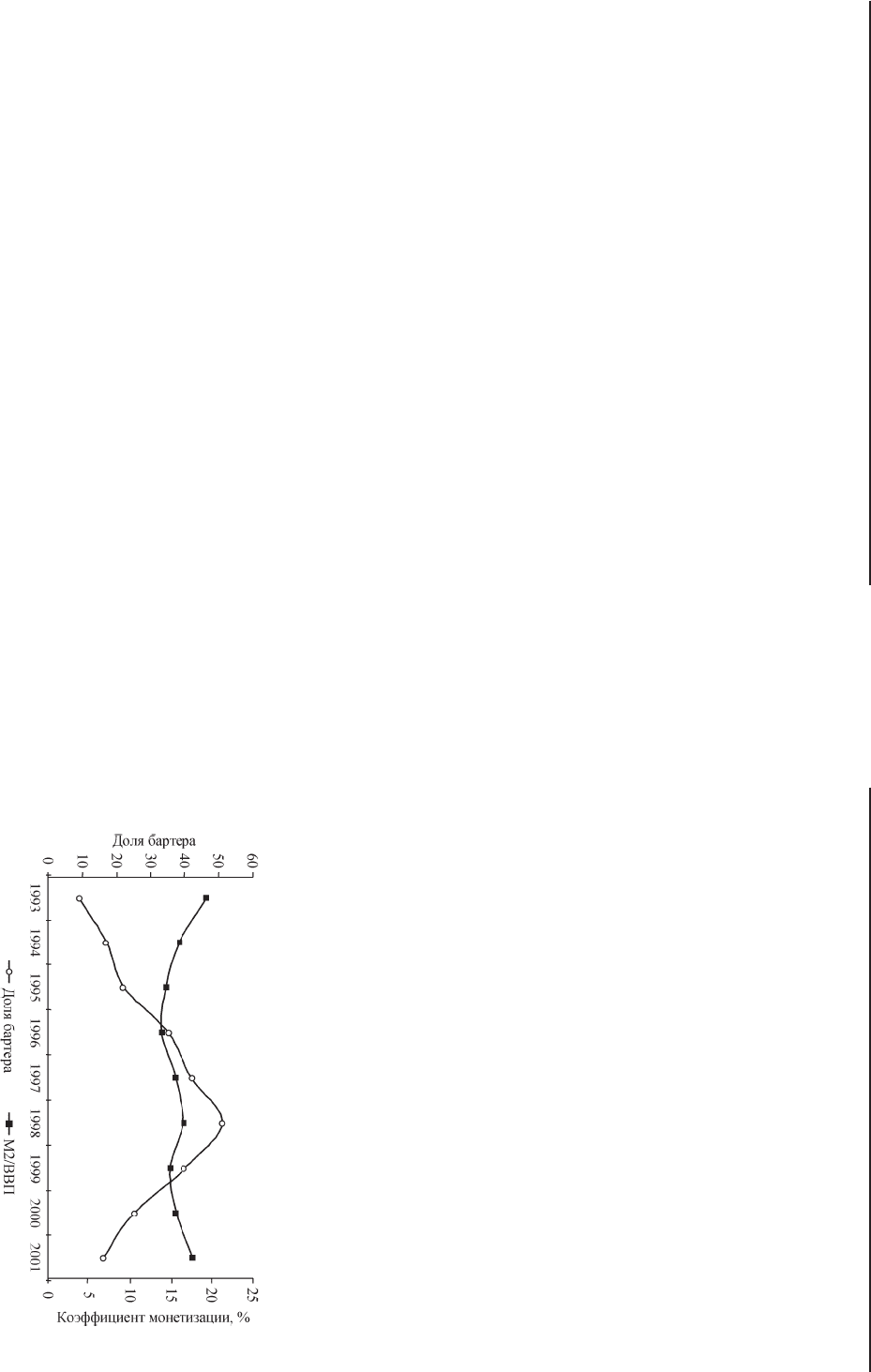

вело к массовому распространению бартера. На рис. 9.1 пред-

ставлен так называемый коэффициент монетизации, т. е. от-

ношение суммы наличных и безналичных рублей (М2) к ВВП.

С 1993 г. этот показатель не превышал 15 %, в то время как

в развитых странах он составлял от 30 до 60 % и более.

Институты государства возникли в процессе экономичес-

кой эволюции как необходимый инструмент для соблюдения

общесистемных интересов. Рынок и другие экономические

структуры не могут существовать без административно-пра-

вового обеспечения прав физических и юридических лиц, без

контроля над сделками, без организационной и информаци-

онной поддержки экономических процессов и т. п. По мне-

нию А. Амосова, формы вмешательства, или, точнее, участия

государства в экономике, претерпевают эволюционные из-

менения. Они далеки от идеала, но участие государства в

экономических процессах — это важнейшее достижение эко-

Рис. 9.1. Динамика доли бартера и обеспеченности деньгами

экономики

ба за ренту, приводящая к скачку непроизводительных рас-

ходов, а значит, и трансформационных издержек. Резкая диф-

ференциация доходов, «легкие» деньги стимулируют рост

коррупции и создание криминальных структур.

Совершенно очевидно, что темпы роста (или спада) ВВП

для реформирующихся экономик существенно зависят от на-

чальных условий. Анализ издержек институциональной транс-

формации позволяет объяснить механизм этой зависимости.

Чем хуже исходное качество институтов, тем больше инвести-

ций отвлекается на их совершенствование; чем дальше систе-

ма от равновесия, тем длительнее переходный процесс и боль-

ше потери от дезорганизации; удаленность от равновесия оз-

начает большие масштабы перераспределения переходной рен-

ты, а следовательно, большие потери вследствие борьбы за нее.

Издержки и выгоды реформ неравномерно распределя-

ются между разными группами населения. По мнению

А. Дрейзена, ход реформ во многом зависит от взаимодей-

ствия представляющих эти группы политических сил. Успех

реформ маловероятен, если они ведут к ухудшению благосо-

стояния больших социальных групп, пусть даже не самых

бедных. Поэтому должны быть предусмотрены механизмы

компенсации, которые сделали бы институциональные пре-

образования Парето-улучшающими.

Безальтернативная неолиберальная формула «Создать ры-

ночные институты и обеспечить их эффективное функциони-

рование» не предполагала тщательного сопоставления транс-

формационных издержек и соответствующих ожидаемых вы-

год. В этом и заключается коренная ошибка политики реформ.

Имеется, однако, еще более серьезный аргумент в пользу того,

что упомянутая формула представляет собой недопустимое уп-

рощение проблемы: мы не знаем точно, что такое «рыночные

институты» и как их создать. Единственное, что мы можем сде-

лать, — это попытаться ввести «рыночные правила игры», заим-

ствуя формы организации и экономическое право из других

систем, доказавших свою эффективность. Однако любые право-

вые рамки оставляют возможность для различных вариантов

развития. В рамках, казалось бы, аналогичных правовых систем

могут возникать как эффективные, так и неэффективные нормы

поведения — институциональные ловушки. «Естественного

отбора» эффективных институтов не происходит, неэффектив-

ные нормы поведения оказались устойчивыми.

322 323

Глава 9 Теория переходного периода (институциональные ловушки)

(направленных на повышение эффективности экономической

системы) появляются устойчивые неэффективные институты

(нормы поведения). Неэффективную устойчивую норму (не-

эффективный институт) будем называть институциональной ло-

вушкой (в англоязычной литературе используются термины

traps или 1осk-in, которые иногда переводят как «блокиров-

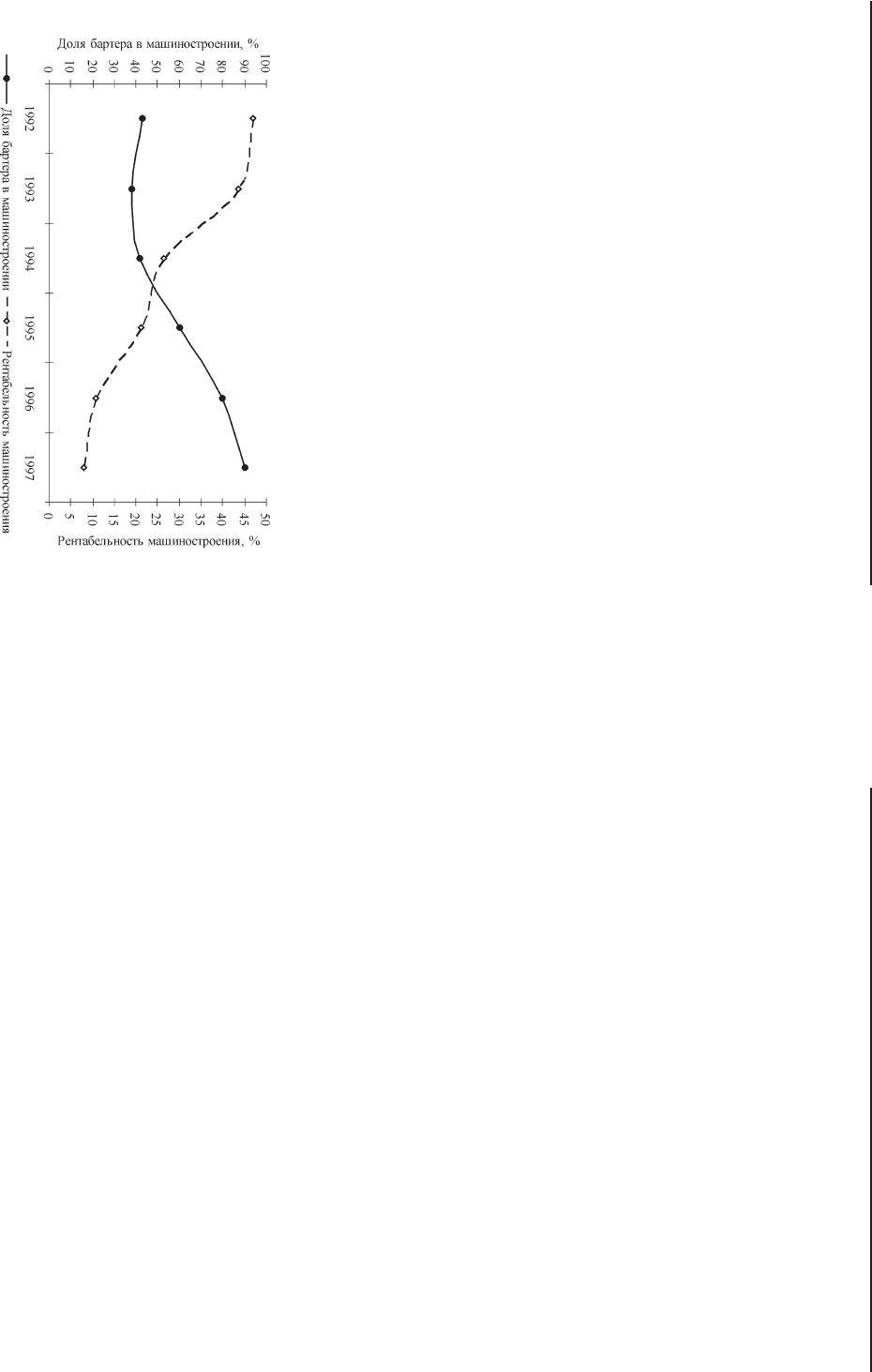

ка»). Например, развитие бартера в машиностроении сопровож-

далось соответствующим падением рентабельности (рис. 9.2).

Как и в случае любой нормы, устойчивость институцио-

нальной ловушки означает, что при малых возмущениях сис-

тема остается в этой ловушке, возможно, лишь слегка меняя

свои параметры, и возвращается в прежнее состояние, как

только источник возмущения устранен.

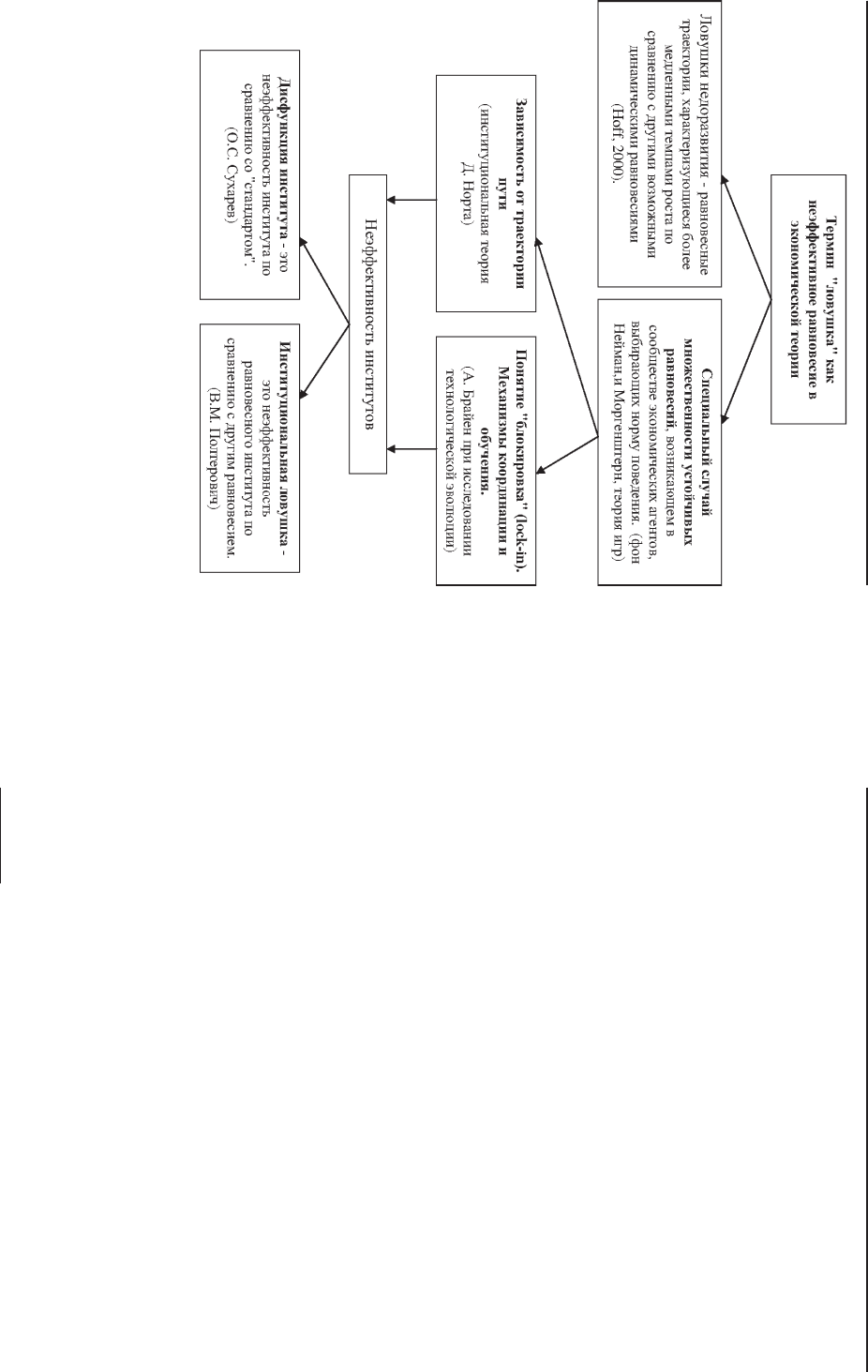

Понятие институциональной ловушки иногда смешива-

ют с понятием дисфункции институтов. Оба термина харак-

теризуют неэффективность институтов, однако эти два тер-

мина относятся к существенно различным типам неэффек-

тивности (см. рис.9.3). Институциональная ловушка — это

равновесие, в котором агенты выбрали норму поведения, не

эффективную по сравнению с другой нормой, также являю-

щейся равновесной при тех же внешних условиях. Под

дисфункцией же понимается ситуация, когда функциониро-

вание института отклоняется от «стандартного» — от того,

которое ожидалось экономическими агентами и (или) зако-

нодателем при трансплантации или конструировании. Инсти-

тут может не действовать вовсе, либо приводить к аномаль-

ным результатам в силу тех или иных внешних причин, либо

оказаться неэффективным вследствие того, что поведение

экономических агентов не следует нормам, в расчете на ко-

торые был спроектирован институт.

Для описания институциональных ловушек выделяют три

большие группы нормообразующих факторов: фундамен-

тальные, организационные и социетальные. Для описания

закрепления норм рассматриваются эффект координации,

эффект сопряжения и культурной инерции.

Именно наивная вера в спонтанное формирование эффек-

тивных рыночных институтов, гипертрофия макроэкономи-

ческой политики в ущерб институциональной, легкомыслен-

ное заимствование институтов из чужой культурной среды

послужили источником крупных ошибок при реформирова-

нии централизованных экономик.

номической эволюции, отказ от которого ведет к деградации

и гибели экономики. Эволюция необратима, и государствен-

ные институты, однажды возникнув, могут отмереть только

вместе с обществом.

Преобразования экономических институтов не могут быть

произвольными, потому что в экономике все взаимосвязано:

уровень товарных цен — цена труда; гарантированный мини-

мум оплаты труда — наполняемость бюджета; соотношение

внутренних и мировых цен — валютный курс; использование

разницы между ценами предприятий, контрактными и миро-

выми ценами — поступление налогов, утечка капитала и т. п.

Понятие институциональной ловушки. В описании и разви-

тии понятия институциональной ловушки исключительно ве-

лика роль академика В.М. Полтеровича. В ряде своих работ и,

прежде всего, в работе 1998 г. «Институциональные ловушки и

экономические реформы» им подробно исследованы эти инте-

ресные явления переходной экономики. Существование инсти-

туциональных ловушек во многом определило специфику

рыночной трансформации российской экономики. В последу-

ющие годы основные идеи Полтеровича были конкретизиро-

ваны и развиты в работах экономистов-исследователей —

А. Амосова, В. Андреффа, Е. Балацкого, А. Дынкина, Р. Капе-

люшникова, Р. Нуреева, А. Олейника, В. Римского, А. Яковлева.

В своих работах Полтерович развивает понятийный

аппарат для объяснения того, почему в процессе реформ

Рис. 9.2. Временная связь доли бартера и рентабельности

в машиностроении

324 325

Глава 9 Теория переходного периода (институциональные ловушки)

Таким образом, институциональные ловушки появились

в результате некритического восприятия опыта западных

стран: в период реформ 1990-х годов в России была предпри-

нята попытка совместить западные институты с российской

культурной традицией — импорт институтов. Однако не

любой институт, эффективный в одной культурной среде,

будет эффективно функционировать в другой (необходимо

учитывать культурные традиции).

9.2. Инструменты исследования

институциональных ловушек

В связи с многочисленностью и разнообразием видов ин-

ституциональных ловушек и их крайне негативной ролью

в переходных экономиках существует необходимость в ком-

плексном инструменте их изучения и классификации

1

. Обыч-

но разные авторы исследуют лишь несколько близких их ви-

дов в разрезе определяющих факторов и генезиса, поэтому

существует потребность в их общей систематике.

Систематизация институциональных ловушек предложе-

на в классификаторе институциональных ловушек (табл. 9.1).

За основу систематизации взята значимость институцио-

нальной ловушки в обществе (ранг ловушки). Одни ловушки

носят универсальный характер и определяют особенности

развития экономики и общества, другие же воздействуют

локально на определенные фрагменты общества: во-первых,

это — институциональные ловушки системного (макроэко-

номического) ранга, присущие обществу в целом; во-вторых,

это — институциональные ловушки структурного (мезоэко-

номического) ранга, присущие отдельным фрагментам обще-

ства; в-третьих, в связи с их многочисленностью выделены

институциональные ловушки финансового (мезо— и микро-

экономического) ранга, возникающие благодаря рассогласо-

ваниям в финансовой системе.

Предлагаемая классификация систематизирует существу-

ющие институциональные ловушки и определяет их значи-

1

Лесных В. В. Институциональная трансформация оборонно-промыш-

ленного комплекса / В. В. Лесных. Екатеринбург: Ин-т экономики УрО

РАН, 2006.

Рис. 9.3 Генезис понятия «институциональная ловушка».

Основной путь выхода из институциональных ловушек —

создание эффективных институтов. Опыт других стран (на-

пример, Японии, Южной Кореи, КНР) показывает: институ-

циональные трансформации приводят к успеху тогда, когда

найдено сочетание элементов рынка и государственного ре-

гулирования, в большей степени соответствующее традициям

и сложившимся хозяйственным условиям страны, когда име-

ется «институциональная почва» как готовность общества

к широкому одобрению и применению новых институтов.

326 327

Глава 9 Теория переходного периода (институциональные ловушки)

Из классификатора следует, что институциональные ло-

вушки действуют на разномасштабные объекты. Для их ком-

плексного изучения необходим инструмент, позволяющий в

едином формате рассматривать самые разнообразные их

виды, независимо от источников возникновения и особен-

ностей функционирования.

Для выявления составляющих институциональной ловуш-

ки в качестве такого комплексного инструмента предлагает-

ся использовать матрицу исследования институциональных

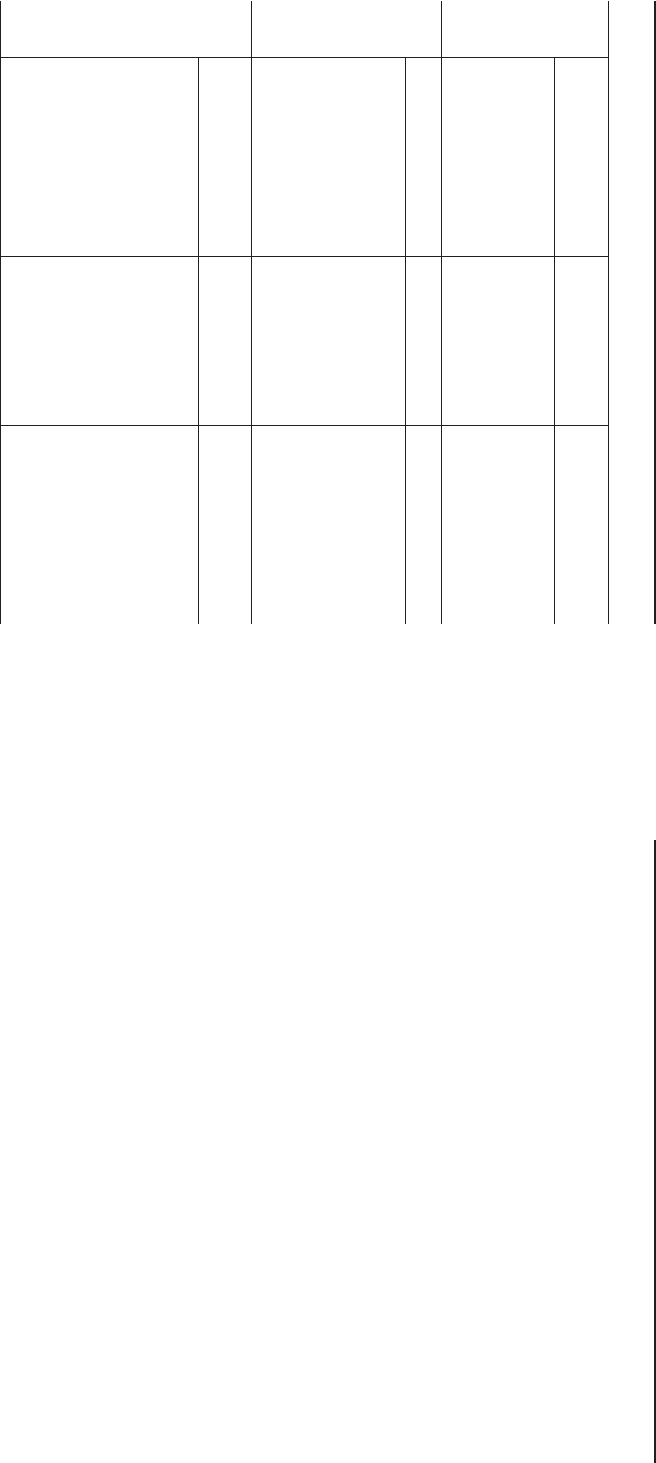

ловушек (табл. 9.2).

Для конкретизации объектов воздействия институцио-

нальных ловушек выбраны уровни, на которые они влияют

(микро-, макроэкономика и экономическая политика). На

разных уровнях институциональные ловушки рассматрива-

ются в разрезе факторов, влияющих на нормы в обществе

(фундаментальных, организационных и социетальных).

Разумеется, предлагаемая матрица носит ограниченный

характер. Она специально сформирована как первое прибли-

жение для анализа институциональных ловушек и позволяет

выявить лишь основные их особенности, такие как генезис

возникновения, условия, придающие им стабильность (эф-

фекты закрепления), и основные признаки (устойчивость и

неэффективность нормы, наличие эффективного альтерна-

тивного равновесия).

Далее рассмотрим, как предложенный инструмент при-

меняется для описания ряда наиболее широко известных

институциональных ловушек.

Таблица 9.2

Матрица исследования институциональных ловушек

Нормообразующие

факторы

Фундаментальные Организационные Социетальные

Уровень Микроэкономика Макроэкономика Экономическая

политика

Эффекты

закрепления

Координации Сопряжения

Культурной

инерции

Признаки инсти-

туциональной ло-

вушки

Устойчивость Наличие альтер-

нативной нормы

Неэффективность

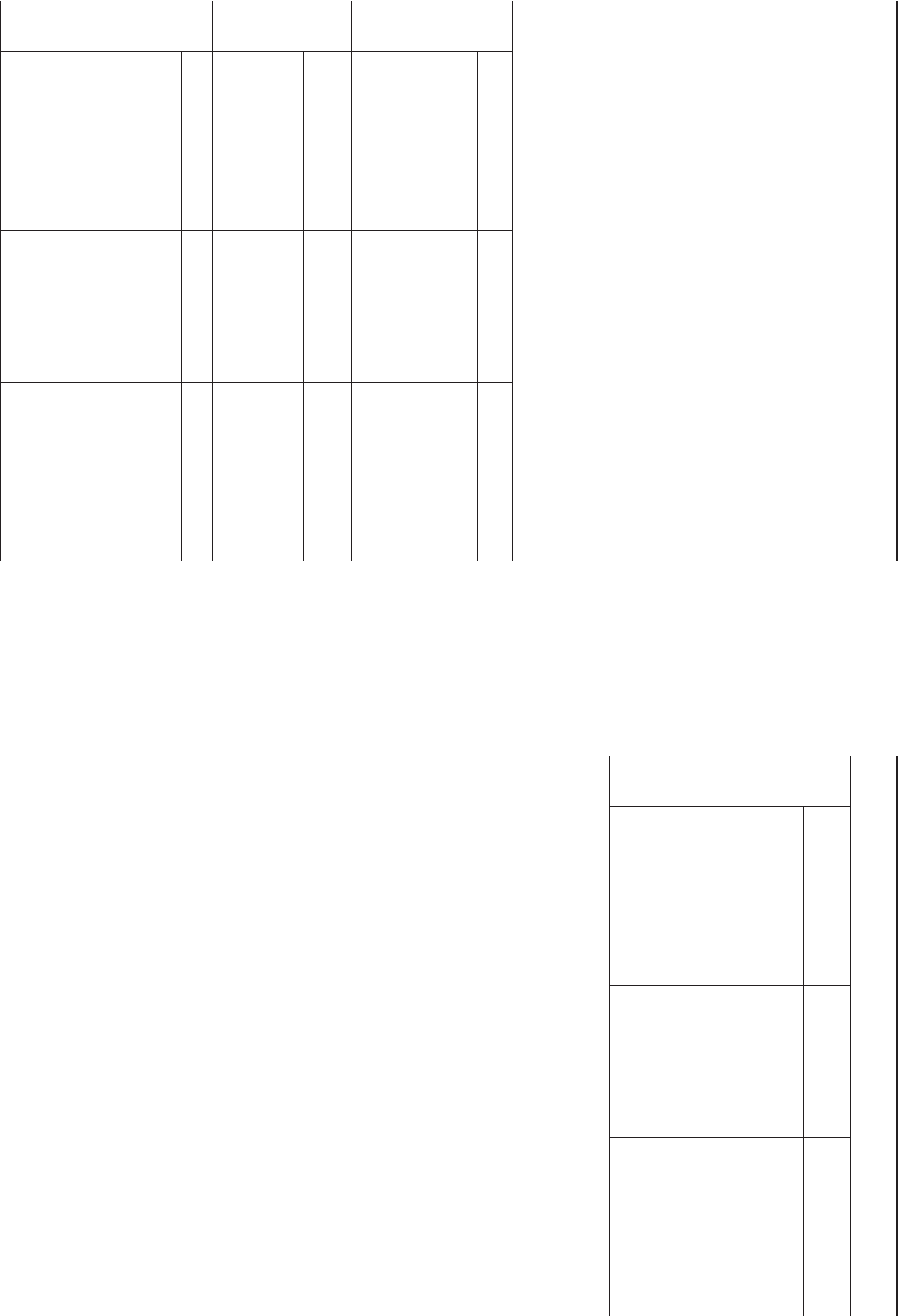

Таблица 9.1

Классификатор институциональных ловушек

Ранг ловушки Виды ловушек

Глобальные

(мегаэкономические)

1. Копоракратия

Финансовые

(мезо- и микроэкономические)

15. Бартер

16. Неплатежи

17. Уклонение от налогов

18. Ловушка процентных ставок

19. Валютная ловушка

20. Ловушка низкой оплаты труда

21. Инфляционная спираль непродук-

тивной экономики

22. Ловушка низкой нормы накопления

23. Стагнационная ловушка

24. Ловушка теневых выплат заработной

платы

25. Ловушка неэффективного роста бан-

ковского сектора

мость в современной экономике, что позволяет определить

конкретные пути их преодоления.

Системные

(макроэкономические)

2. Ловушка адаптационной экономики

3. Теневая экономика

4. Коррупция

Структурные (мезоэкономические)

5. Административные барьеры

6. Давальчество

7. Ловушка заниженной оценки прива-

тизируемых основных фондов

8. Ресурсно-институциональная ловушка

9. Ловушка деградации институтов госу-

дарственного управления

10. Ловушка консервативных форм регули-

рования социально-трудовых отношений

11. Постприватизационная ловушка

12. Ловушка модели социального кон-

такта при организации производства об-

разовательных услуг

13. «Диссертационная» ловушка в рос-

сийской экономической науке

14. Институциональный конфликт меж-

ду сферой высшего образования и рын-

ком труда

328 329

Глава 9 Теория переходного периода (институциональные ловушки)

в середине производственной цепочки предприятия превра-

тились в заложников тех, которые находятся ближе к потре-

бителю. Цену на произведенный ими продукт, учитывая без-

выходность ситуации, покупатель потенциально мог снижать

даже ниже себестоимости. Переход на бартерные расчеты

в данных условиях позволял ограничить оппортунизм поку-

пателя при сохранении прежних производственных связей.

Бартер может существовать, если руководитель владеет

обширной информацией и широким кругозором. Кроме того,

бартер в отличие от денежных сделок основывается на лич-

ных связях, доверии и хороших взаимоотношениях между ру-

ководителями. Все это повышает авторитет и влияние руко-

водителей предприятий, особенно когда речь идет о расши-

ренном бартерном обмене и построении бартерных цепочек.

Цифры, иллюстрирующие «степень бартеризации» рос-

сийской экономики с 1991 по 2001 г. на примере такой важ-

ной отрасли, как машиностроение, представлены в табл. 9.3.

Доля бартера

в машино-

строении

Доля бартера

при реализации

продукции

Таблица 9.3

«Степень бартеризации» российской экономики

(на примере машиностроения), %

Показатель 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

15,0 43,0 38,0 42,0 60,0 80,0 90,0 85,0 76,0 40,0

52,0 16,0 12,0

Факторы, влияющие на формирование бартера (его ге-

незис), можно разделить на три группы: фундаментальные,

организационные и социальные.

Вытеснение квазиденежных форм расчета из экономичес-

кой системы может производиться двумя способами:

1) восстановление исходных отношений обмена. Это оз-

начает установление государственного ценообразования и

закрытие внешних рынков. По всей видимости, в современ-

ной политической ситуации это маловероятно, а главное —

догнать цивилизованные страны в развитии отраслей четвер-

того и пятого (а на подходе уже шестой) технологических

укладов России уже никогда не удастся;

9.3. Виды институциональных ловушек

В соответствии с предметом изучения настоящего курса

из всего многообразия институциональных ловушек рассмот-

рим подробнее те, которые оказали наиболее заметное влия-

ние на переходный период в российской экономике.

1. Бартер. Проблему бартера в переходной экономике

России изучали многие исследователи: И. В. Ивкин «Бартер

и неплатежи в российской экономике: генезис и подходы к

моделированию»; А. В. Щербаков «Бартерная экономика

России от «перестройки» до наших дней»; С. Аукуционек

«Бартер в российской промышленности»; В. Л. Макаров,

Г. Б. Клейнер «Развитие бартерных отношений в России. Ин-

ституциональный этап».

Бартерные операции были характерны еще для СССР, а с

началом реформ в 1987 г. распространенность бартерных

операций стабильно увеличивается. Однако если до 1992 г.

бартерные операции были единственно возможными в усло-

виях отсутствия денежного (в рыночном понимании этого

слова) оборота, то после либерализации цен и внешней тор-

говли бартер объясняется уже другими причинами, обусло-

вившими возникновение неплатежей, которых ранее в рос-

сийской экономике не существовало.

Бартерная экономика порождает определенные социальные

проблемы. Независимость директоров породила их собствен-

ные интересы, отличные от интересов владельцев предприятия

и коллектива работников. Реально права владельцев акций,

особенно когда акции распылены, практически незначительны

по сравнению с правами руководителя предприятия. Такая си-

туация заинтересовывает директоров в реализации дополни-

тельного менеджерского дохода, недоступного для контроля со

стороны владельцев акций. Бартер допускает не только значи-

тельное снижение налогооблагаемого оборота, но и выведение

части средств в неучтенный наличный оборот.

С позиций неоинституциональной экономики наличие

таких институциональных ловушек, как бартер, объясняется

трудностями с нахождением равноценной замены участникам

сделки на микроуровне. В унаследованной от советского вре-

мени структуре экономики каждое предприятие не имело осо-

бых альтернатив при выборе поставщиков и покупателей.

После отмены директивного планирования находящиеся

330 331

Глава 9 Теория переходного периода (институциональные ловушки)

не может получить от векселедателя деньги, а только может

оплатить его услуги или товар. Энергетическими векселями

можно заплатить за потребленную электроэнергию, векселя-

ми железных дорог — за перевозку груза, векселями местных

администраций — оплатить налоги и т. д. Дополнительно от-

дельными группами технологически взаимосвязанных пред-

приятий и производств стали использоваться схемы взаимо-

зачетов, позволяющие осуществлять поставку продукции друг

другу вообще без использования денег или их суррогатов.

Квазирыночные формы экономических отношений сти-

хийно формировались в России на протяжении всего перио-

да реформ как неэффективные, но весьма устойчивые нефор-

мальные институты, обеспечивающие возможность выжива-

ния за счет повсеместного использования квазиденег и из-

влечения скрытых доходов.

Применим теперь матрицу исследования институциональ-

ных ловушек к такому явлению российской экономики эпо-

хи реформ, как бартер (табл. 9.4).

Таблица 9.4

Матрица исследования бартерной

институциональной ловушки

Нормообразующие факторы

Фундаментальные Организационные Социетальные

1. Низкие темпы на-

учно-технического про-

гресса в российской

промышленности до

1992 г.

2. Завышенные по-

стоянные издержки в

структуре себестоимос-

ти отечественной про-

дукции

3. Высокие темпы

инфляции

4. Высокая альтерна-

тивная стоимость де-

нежных ресурсов

Непродуман-

ность зако-

нодательной базы

реформ

1. Наличие экономи-

ческих агентов, кото-

рым была выгодна бар-

теризация экономики:

торгово-промыш-

ленные посредники;

владельцы значи-

тельных денежных

средств и финансовые

менеджеры;

руководители про-

мышленных предприя-

тий;

представители орга-

нов исполнительной

власти.

2. Привычность на-

селения к бартерным

формам расчетов

2) постепенное удаление из экономики неэффективных

производств (технологическая перестройка или закрытие),

снижение стоимости кредитов для реального сектора, вытес-

нение средств из теневого оборота, снижение альтернатив-

ной стоимости денежных средств (в настоящее время этот

процесс уже почти закончен), в чем самое активное участие

должны принимать и органы государственной власти. Слож-

ность заключается в том, что, во-первых, смена существую-

щей институциональной нормы, чем, по сути, сейчас являет-

ся практика квазиденежных расчетов, означает существен-

ные трансформационные издержки, т. е. расходы на смену

одной нормы на другую. Эти издержки сродни инерции по-

коя в физике — пока не приложишь определенную силу, си-

стема с места не сдвинется. С учетом возможностей заинте-

ресованных в бартере групп давления проблема выглядит

более чем сложной, и вполне возможно, что конституцион-

ными методами ее не решить. Во-вторых, снижение альтер-

нативной стоимости денег, стоимости кредита, налоговых

ставок и накачка экономики деньгами еще не означают вы-

теснения денежных суррогатов из оборота.

Статистика говорит о том, что российская экономика по-

пала в институциональную ловушку. Процессы, связанные с

таким положением вещей, упрощенно можно представить

следующим образом: с распространением квазиденежных

форм расчета эффекты координации, обучения и культур-

ной инерции снижают их трансакционные издержки и уве-

личивают издержки денежного оборота.

В такой системе существует только два равновесия: пол-

ностью денежные и полностью бартерные расчеты, причем

оба состояния устойчивы к небольшим возмущениям. Допу-

стим, система находилась в монетарном равновесии и в не-

который момент трансакционные издержки денежных рас-

четов резко возросли (что и произошло на практике) настоль-

ко, что стали выше издержек бартерного обмена. При этих

условиях равновесие системы становится единственным —

бартерным. Последующее возвращение функции издержек

к прежнему состоянию не приводит к возврату системы

в прежнее равновесие, так как издержки бартерного обмена

уже ниже издержек денежного.

Наряду с бартером, в качестве квазиденег стали широко

использоваться квазивекселя, по которым векселедержатель

332 333

Глава 9 Теория переходного периода (институциональные ловушки)

рыночных трансакций велики, то неизбежен процесс спон-

танного укрупнения фирм, что в настоящее время происхо-

дит в России.

Таким образом, бартер и неплатежи в российской эконо-

мике являются наследием советской системы хозяйствования,

попавшим на благодатную почву российских реформ, и дан-

ная проблема может быть решена только довольно жестки-

ми методами.

2. Неплатежи — вторая из наиболее известных институ-

циональных ловушек. Если одно из предприятий не платит

поставщикам, это сказывается на их платежеспособности и

может послужить источником «лавины неплатежей». В раз-

витых экономиках возникновение таких «лавин» предотвра-

щается благодаря эффективным институтам кредитования и

механизмам принуждения к платежу — процедурам банкрот-

ства и санации предприятий.

В России 1992 г. инфляционный шок в результате либера-

лизации лишил предприятия средств на счетах. Запаздыва-

ния при трансакциях, как уже отмечалось, были очень вели-

ки, система кредитования работала хаотично (хотя и с отри-

цательным реальным процентом), а закон о банкротстве и

механизмы санации вовсе отсутствовали. В результате дей-

ствия этих фундаментальных и организационных факторов

большая часть предприятий обнаружила, что им не следует

ждать от потребителей полной оплаты своей продукции, но

зато и они могут лишь частично оплачивать поставляемые

им ресурсы. Прекращать поставки неоплачиваемых ресур-

сов в этих условиях не имело смысла: фирма могла бы ли-

шиться своих потребителей; кроме того, при нарушении не-

писаной нормы («не можешь — не плати, но и не требуй от

других») «сообщество неплательщиков» могло бы применить

к ней те же санкции. Сформировавшийся таким образом

эффект координации придал устойчивость механизму непла-

тежей, усилившуюся в результате сопряжения с бартером и

уклонения от налогов. В результате применение закона о бан-

кротстве было полностью блокировано массовостью непла-

тежей.

Применим теперь матрицу исследования институциональ-

ных ловушек к такому явлению, как неплатежи (табл. 9.5).

Окончание таблицы 9.4

Уровень

Микроэкономика Макроэкономика

Экономическая

политика

Отсутствие оборот-

ных средств.

Снижение налогооб-

лагаемого оборота

Трудности с на-

хождением равно-

ценной замены уча-

стникам сделки на

микроуровне

Монетаризм (сжа-

тие денежной массы)

Эффекты

закрепления

Координации Сопряжения Культурной инерции

Сохранение старых

«прямых связей» и со-

временные средства

связи способствовали

быстрому увеличению

числа предприятий, ра-

ботающих по бартеру

Рождение инсти-

тута бартерных по-

средников и удоб-

ный инструмент

ухода от налогов

Привычка у руково-

дителей и населения к

отсутствию денежного

(в рыночном понимании

этого слова) оборота

Признак ИЛ

Устойчивость

Наличие альтерна-

тивной нормы

Неэффективность

1. Обусловлена быс-

тротой и простотой

бартерного обмена.

2. Обусловлена мо-

тивацией предприятий

в уклонении от налогов

и возможностью под-

держивать неэффек-

тивное производство

Монетарный об-

мен

В современной нор-

мальной рыночной эко-

номике с развитой бан-

ковской системой

трансакционные издер-

жки бартера превыша-

ют издержки денежных

трансакций

Для выхода из институциональной ловушки требуется

масштабное изменение фундаментальных, или организаци-

онных, факторов, что не только связано с большими затрата-

ми, но и может порождать неблагоприятные кумулятивные

эффекты и новые институциональные ловушки; в ходе ре-

форм могут возникать процессы, о которых к моменту их

начала никто ничего не знал. Поэтому такие реформы долж-

ны быть точно рассчитаны по времени, проводиться в опре-

деленной последовательности, их развитие должно скрупу-

лезно отслеживаться и постоянно корректироваться.

Также с течением времени в экономической системе спон-

танно формируются механизмы, способствующие выходу

из институциональной ловушки. Например, если издержки

334 335

Глава 9 Теория переходного периода (институциональные ловушки)

в легальных формах, а правительство живет в долг и не спо-

собно собирать налоги. Данный тезис был наглядно подтвер-

жден российским опытом 1990-х годов, своеобразной кульми-

нацией которого стал острый валютно-финансовый кризис

августа 1998 г. В этой связи вполне закономерен большой ин-

терес исследователей к проблемам теневой активности пред-

приятий, уклонения от уплаты налогов и эффективности на-

логового администрирования.

Проблема уклонения от налогов изучена достаточно глу-

боко. Например, В. М. Полтерович указывает, что для эко-

номического агента выбор стратегии уплаты (или неуплаты)

налогов определяется фундаментальными и организационны-

ми факторами. К первым относятся налоговая политика и

политика государственных расходов.

Для того чтобы граждане не уклонялись от налогов, они

должны верить, что налоги будут потрачены на рост их бла-

госостояния (в широком смысле этого слова), и притом эф-

фективным образом. Отсутствие этой веры существенно обо-

стряет проблему «зайца». При нерациональной политике го-

сударства неуплата налогов может оказаться более эффек-

тивным поведением не только с точки зрения каждого от-

дельного человека, но и для общества. Кредит доверия осо-

бенно подрывается, если государство одновременно увели-

чивает налоги и уменьшает расходы на социальное обеспе-

чение, как это происходило в России в 1992–1998 гг., — люди

не чувствуют положительного эффекта от увеличивающей-

ся налоговой нагрузки.

Возможно, при выборе стратегии уплаты налогов более

значим организационный фактор — система принуждения,

формирующая ожидания ущерба от неуплаты. В начале ра-

дикальных реформ в России налоговая служба еще не сфор-

мировалась, возможности контроля были ограничены, нало-

говая полиция появилась лишь через пять лет — в 1997 г.

Если налоги слишком высоки, а система принуждения к их

уплате неэффективна, то уход от налогов оказывается выгод-

ным для многих экономических агентов. Но тогда и вероятность

обнаружения каждого конкретного неплательщика мала. Чем

больше масштаб уклонения от налогов, тем меньше ожидаемый

ущерб от неуплаты для каждого неплательщика, что, в свою

очередь, увеличивает масштаб уклонения. Поддерживающая-

ся экстерналия порождает эффект координации.

Таблица 9.5

Матрица исследования институциональной

ловушки неплатежей

Нормообразующие

факторы

Фундаментальные Организационные Социетальные

1. Инфляционный

шок в результате либе-

рализации лишил пред-

приятия средств на сче-

тах.

2. Дезорганизация и

диссипация ренты

Не работали за-

кон о банкротстве и

механизмы сана-

ции. Нет эффектив-

ного института кре-

дитования

Заинтересованность

руководителей неэф-

фективных предприя-

тий

Уровень

Микроэкономика Макроэкономика

Экономическая

политика

Отсутствие оборот-

ных средств за счет ин-

фляционного шока

Дезорганизация

и диссипация ренты

Монетаризм (инф-

ляционный шок)

Эффекты

закрепления

Координации Сопряжения Культурной инерции

Сохранение своих

потребителей и круго-

вая порука «сообще-

ства неплательщиков»

Сопряжение с

бартером и уходом

от налогов

Отсутствие цивили-

зованных традиций

банкротства и санации

неэффективных пред-

приятий

Признаки ИЛ

Устойчивость

Наличие альтерна-

тивной нормы

Неэффективность

1. Обусловлена про-

стотой.

2. Обусловлена мо-

тивацией предприятий

в уклонении от налогов

и возможностью под-

держивать неэффек-

тивное производство

Своевременные

платежи

Усиление стагнации

и деградации экономи-

ки

Матрица позволяет комплексно и сжато описать причи-

ны возникновения и основные свойства такого распростра-

ненного явления российской экономики эпохи реформ, как

неплатежи.

В целом, как и бартер, в российской экономике неплате-

жи являются наследием советской системы хозяйствования

в условиях неолиберальных реформ.

3. Уклонение от налогов. Экономика не в состоянии нор-

мально функционировать, если бизнес не может развиваться

336 337

Глава 9 Теория переходного периода (институциональные ловушки)

По данным регулярных опросов, проводимых бюллетенем

«Russian Economic Barometer», этот показатель снизился с 52–

54 % в июне–августе 1998 г. до 26–29 % в апреле–июне 2000 г.

Тем самым возможности реализации соответствующих схем

уклонения от уплаты налогов относительно сократились.

Наряду с этим сектором с начала 1990-х годов существо-

вал и другой, представленный в основном малыми и средни-

ми предприятиями, расположенными в крупных городах и

работающими на рынках потребительских товаров. Для этой

группы предприятий были характерны иные схемы ухода от

налогов, основанные на неучтенном наличном обороте.

В переходный период проблема ухода от налогов приобре-

ла определяющее значение в экономике. В советское время эта

проблема в первую очередь касалась нелегалов, и основным

препятствием к легализации были не налоговые антистимулы,

а идеологические и бюрократические запреты. В 1990-е годы

уход от налогов превратился в стержень теневой политики хо-

зяйствующих агентов, и, главное, в эту политику, наряду с яв-

ными нелегалами, вовлечена основная масса обычных, вполне

респектабельных предприятий и рядовых граждан. Теневые

сегменты все теснее переплетаются с нетеневыми.

По официальным данным, более двух третей российских

граждан, которые должны были подать декларации о дохо-

дах в налоговые инспекции в 1996 г., не сделали этого. На

подобном фоне несвоевременная уплата коммунальных пла-

тежей населением выглядит вполне логичным элементом

общей картины — это лишь другой способ не рассчитывать-

ся с государством.

Еще более распространен уход от налогов в предприни-

мательской деятельности. По данным опроса, в 1997 г. 84%

респондентов указали на него как на основное нарушение

законодательных норм, 10 % отметили прочие финансовые

нарушения, которые, видимо, также связаны с уходом от на-

логообложения. По оценкам Рабочего центра экономичес-

ких реформ при Правительстве РФ, только 1,5 % российских

предприятий уплачивают все своевременно и «до копейки»;

примерно две трети скрывают часть своих доходов, а около

трети предприятий вообще уклоняются от уплаты налогов.

Итак, данное явление стало поистине всеобщим: не от-

числять средства государству в полном объеме считается

вполне легитимным и среди предпринимателей, и в обществе

Массовое уклонение от налогов приводит к возникнове-

нию соответствующей системы обслуживания: появляются

разработчики и консультанты, создающие и внедряющие но-

вые схемы уклонения от налогов. Эффект обучения, как обыч-

но, дополняется эффектом сопряжения: появляются специфи-

ческие формы организации производства, искажается отчет-

ность, уход от налогов сопрягается с бартером, неплатежами

и коррупцией. Для агента выход из теневого сектора связан

с высокими трансформационными издержками, тем более что,

единожды уплатив налоги, он «засвечивается». Поэтому уме-

ренное увеличение затрат на укрепление системы сбора нало-

гов вызывает лишь рост издержек в системе избегания

налогов, истощая экономику. Не дает результата и небольшое

снижение налоговой нагрузки: те, кто не платил налоги, пла-

тить не станут, а те, кто платил, уменьшат платежи. Таким об-

разом, эффект гистерезиса проявляется здесь в полной мере.

Выход из данной институциональной ловушки требует

больших затрат как в случае принятия решительных мер (рез-

кого усиления контроля, ужесточения наказаний, существен-

ного уменьшения налоговых ставок), так и при постепенном

совершенствовании налоговой системы.

Подробное исследование причин массового уклонения от

налогов проведено А. Яковлевым в работе «Почему в России

возможен безрисковый уход от налогов?». Автор отмечает, что

роль неденежных форм расчетов как инструмента уклонения

от уплаты налогов в литературе (особенно зарубежной) не-

сколько преувеличена. Бартер, скорее, был реакцией предпри-

ятий на неадекватную экономическую политику правитель-

ства и позволял предприятиям обеспечивать собственное вы-

живание в условиях стремительного вымывания финансовых

ресурсов из реального сектора экономики. При этом в любом

случае схемы уклонения от уплаты налогов, основанные на

бартере и других неденежных формах расчетов (включая мас-

совые неплатежи) были и остаются характерными лишь для

части российских предприятий, прежде всего для крупных

промышленных, расположенных преимущественно в малых и

средних городах и выпускающих промежуточную продукцию

либо товары инвестиционного назначения.

Следует отметить, что благодаря девальвации рубля и рас-

ширению денежного предложения доля бартера в продажах

промышленных предприятий существенно изменилась.

338 339

Глава 9 Теория переходного периода (институциональные ловушки)

Окончание таблицы 9.6

Признак ИЛ

Устойчивость

Наличие альтерна-

тивной нормы

Неэффективность

1. Неуверенность

общества, что налоги

будут потрачены на

увеличение благососто-

яния эффективным об-

разом при уменьшении

расходов на социаль-

ное обеспечение.

2. Большинство

предприятий считают-

ся убыточными

Цивилизованная

рыночная экономи-

ка с развитыми ме-

ханизмами репута-

ции

Экономика не в со-

стоянии нормально

функционировать, биз-

нес не может разви-

ваться в легальных

формах, а правитель-

ство живет в долг и не

способно собирать на-

логи. Результат — де-

фолт

Как правило, развитие институциональных ловушек бар-

тера, неплатежей и уклонения от налогов тесно связано с еще

двумя институциональными ловушками — коррупцией и те-

невой экономикой.

4. Коррупция. Развитие теории коррупции — яркий при-

мер нового подхода к вопросу о роли государства и в то же

время демонстрация опасности прямолинейных выводов из

опыта, не осмысленного на теоретическом уровне. Корруп-

ция является проблемой любого государства. Однако лишь в

70-х годах XX века было осознано, что коррупция — это эко-

номическая проблема.

К настоящему времени по теории коррупции написано мно-

жество книг и статей, построены разнообразные модели корруп-

ционного поведения (например, обзоры Tanzi, Левина). Несколь-

ко организаций систематически проводят опросы предпринима-

телей с целью интегрировать их оценки уровня коррупции в

разных странах. Сопоставление этих оценок с темпами эконо-

мического роста выявило отрицательное влияние коррупции.

Признание коррупционными любых действий, нарушаю-

щих нормальное, нормативное регулирование и развитие той

или иной отрасли, сферы деятельности и страны в целом по-

средством использования публичных возможностей для реа-

лизации личных или корпоративных интересов в ущерб об-

щественным, по-видимому, является наиболее адекватным

сложившейся в нашей стране ситуации. Нормальным, норма-

тивным регулированием и развитием той или иной сферы де-

ятельности и страны можно считать такое, которое к настоя-

щему периоду зафиксировано в действующих международных

в целом (в советский период столь же легитимной была ути-

лизация «плохо лежащих» материальных ресурсов государ-

ства). В качестве общепринятых оправданий сегодня исполь-

зуются суждения о тяжелой жизни, непосильном налоговом

бремени и грабительской сути государства. Обман государ-

ства выглядит широко признанной нормой. В результате ока-

зывается, что россияне живут в стране, где более половины

предприятий считаются убыточными, причем чем прибыль-

нее отрасль, тем зачастую хуже ее официальные финансо-

вые показатели.

Применим матрицу исследования институциональных

ловушек к анализу такого явления, как уклонение от нало-

гов (табл. 9.6).

Таблица 9.6

Матрица исследования институциональной

ловушки уклонения от налогов

Факторы

Фундаментальные Организационные Социетальные

Неэффективная на-

логовая политика и по-

литика государствен-

ных расходов

Неразвитая сис-

тема принуждения,

формирующая ожи-

дание ущерба от

неуплаты

Не отчислять сред-

ства государству в пол-

ном объеме считается

вполне легитимным и

предпринимателям, и

согласно общественно-

му мнению

Уровень

Микроэкономика Макроэкономика

Экономическая

политика

Доступность и безо-

пасность

Бартерная эко-

номика и экономи-

ка «черного нала»

Одновременное уве-

личение налогов и

уменьшение расходов

на социальное обеспе-

чение

Эффекты закрепления

Координации Сопряжения Культурной инерции

Если налоги слиш-

ком высоки, а система

принуждения к их уп-

лате неэффективна, то

чем больше масштаб

уклонения от налогов,

тем меньше ожидаемый

ущерб от неуплаты

для каждого неплатель-

щика

Появляются спе-

цифические формы

организации произ-

водства, искажается

отчетность, уход от

налогов сопрягает-

ся с бартером, не-

платежами и кор-

рупцией

При нерациональ-

ной политике государ-

ства неуплата налогов

может оказаться более

эффективным поведе-

нием не только с точки

зрения каждого отдель-

ного человека, но и для

общества в целом