Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

зацiєю з працiвниками (що досягли вiсiмнадцятирiчного вiку), якi зай-

мають посади або виконують роботи, безпосередньо пов’язанi iз

зберiганням, обробкою, продажем (вiдпуском), перевезенням або за-

стосуванням у процесi виробництва переданих їм цiнностей. Перелiк

таких посад i робiт, а також типовий договiр

про повну iндивiдуальну

матерiальну вiдповiдальнiсть затверджуються в порядку, який визна-

чається Kабiнетом Мiнiстрiв України.

В той же час у статті 135-2 Kодексу законів про працю Ук-

раїни зазначено, що при спiльному виконаннi працiвниками окремих

видiв робiт, пов’язаних iз

зберiганням, обробкою, продажем (вiдпус-

ком), перевезенням або застосуванням у процесi виробництва переда-

них їм цiнностей, коли неможливо розмежувати матерiальну

вiдповiдальнiсть кожного працiвника i укласти з ним договiр про по-

вну матерiальну вiдповiдальнiсть, може запроваджуватися колектив-

на (бригадна) матерiальна

вiдповiдальнiсть.

Kолективна (бригадна) матерiальна вiдповiдальнiсть уста-

новлюється власником або уповноваженим ним органом за погод-

женням з профспiлковим комiтетом пiдприємства, установи, ор-

ганiзацiї. Письмовий договiр про колективну (бригадну) матерiальну

вiдповiдальнiсть укладається мiж пiдприємством

, установою, ор-

ганiзацiєю i всiма членами колективу (бригади).

Перелiк робiт, при виконаннi яких може запроваджуватися ко-

лективна (бригадна) матерiальна вiдповiдальнiсть, умови її застосуван-

ня, а також типовий договiр про колективну (бригадну) матерiальну

вiдповiдальнiсть розробляються за участю профспiлкових

об’єднань Ук-

раїни та затверджуються Мiнiстерством працi України.

Типова форма

“Договору про колективну (бригадну) ма-

теріальну відповідальність”

наведена у додатку Б2.

Для оформлення приймання матерiальних цiнностей, якi мають

кiлькiснi та якiснi розбiжностi з даними супровiдних документiв поста-

чальника, а також при прийманнi матерiалiв, якi прибули без доку-

ментiв застосовується “

Акт про приймання матеріалів” (форма №

М-7)

. Пiсля приймання цiнностей акти з прикладанням документiв (то-

варно-транспортних накладних) передаються: один до бухгалтерiї

пiдприємства для облiку перемiщення (руху) матерiальних цiнностей, а

другий — вiддiлу постачання або юридичному вiддiлу для направлен-

ня листа-претензiї постачальнику.

Необхiднi

додатковi данi, якi не вiдокремленi у формi окре-

мими рядками, записуються у роздiлi “Iншi данi”.

Акт у 2-х примiрниках складається приймальною комiсiєю з

обов’язковою участю матерiально вiдповiдальної особи та представ-

271

ника вiдправника (постачальника) або представника незацiкавленої

органiзацiї.

Акт затверджується керiвником пiприємства (органiзацiї) чи

особою, яка на те уповноважена. Типова форма документа “Акт про

приймання матеріалів” (форма № М-7) і зразок його оформлення на-

ведено у додатку Б3.

Треба зазначити, що надходження товарно-матеріальних

цінностей на підприємство може знаходити своє відображення як на

балансових, так і на позабалансових рахунках одночасно.

Так,

рахунок 02 “Активи на відповідальному зберіганні”

призначено для обліку цінностей, які тимчасово знаходяться на

підприємстві та не є його власністю, прийняті на комісію, у перероб-

ку, до монтажу, в довірче управління. Облік цих цінностей ведеться

за цінами, що передбачені в договорах, приймально-передавальних

актах тощо. Усі товарно-матеріальні цінності, що обліковуються на

цьому рахунку, інвентаризуються в порядку і строки

, передбачені для

власних цінностей.

Позабалансовий рахунок 02 “Активи на відповідальному

зберіганні” має такі субрахунки:

021 “Устаткува ння, прийняте для монтажу”;

022 “Матеріали, прийняті для переробки”;

023 “Матеріальні цінності на відповідальному зберіганні”;

024 “Товари, прийняті на комісію”;

025 “Майно в довірчому управлінні”.

На позабалансовому субрахунку 021 “Устаткування, прий-

няте для монтажу”

обліковуються підрядною організацією обладнан-

ня, устаткування та інші товарно-матеріальні цінності, які надійшли від

замовника та прийняті для монтажу. Аналітичний облік обладнання,

устаткування та інших товарно-матеріальних цінностей, прийнятих для

монтажу, ведеться за замовниками, за видами товарно-матеріальних

цінностей, окремими об’єктами й агрегатами та місцями їх розташу-

вання. Облік затрат на

монтаж цих цінностей здійснюється на рахунках

обліку витрат виробництва (за винятком вартості самих цінностей,

прийнятих для монтажу).

На позабалансовому субрахунку 022 “Матеріали, прий-

няті для переробки”

ведеться облік руху надходження сировини та

матеріалів від замовника, які прийняті для переробки (давальницька

сировина) і не оплачуються одержувачем, та їх вибуття (в тому числі

в іншому матеріальному вигляді). Аналітичний облік давальницької

сировини ведеться за замовниками, видами сировини й матеріалів та

за місцями їх зберігання чи переробки. Облік затрат з переробки чи

272

доробки давальницької сировини здійснюється на рахунках обліку

витрат виробництва (за винятком вартості давальницької сировини

замовника).

На позабалансовому субрахунку 023 “Матеріальні ціннос-

ті на відповідальному зберіганні”

ведеться облік прийнятих товар-

но-матеріальних цінностей на відповідальне зберігання з приводу

відмови від акцепту розрахункових документів постачальників;

одержаних від постачальників, але несплачених товарно-матеріаль-

них цінностей (ТМЦ), заборонених до витрачання до їх оплати; одер-

жаних ТМЦ надміру, ніж в видаткових документах постачальників;

сплачених покупцями товарно-матеріальних цінностей, які дозволе-

но,

як виняток, залишати на відповідальному зберіганні, оформлених

охоронними розписками, та не вивезених з причин, не залежних від

підприємства, тощо. Аналітичний облік товарно-матеріальних цінно-

стей, прийнятих на відповідальне зберігання, ведеться по

підприємствах-власниках, за видами, сортами та місцями зберігання.

Цінності, що залишені на відповідальне зберігання, мають зберігати-

ся окремо від власних.

На позабалансовому субрахунку 024 “Товари, прийняті на

комісію”

обліковуються одержані товари у межах договорів комісії

(консигнації), поруки та інших цивільно-правових договорів, що

уповноважують підприємство здійснювати продаж товарів від імені

та за дорученням іншої особи без передачі права власності на такі то-

вари. Аналітичний облік товарів, прийнятих на комісію (консиг-

націю), ведеться за видами товарів та комітентами.

На позабалансовому субрахунку 025 “Майно в довірчому

управлінні”

обліковується майно, що надійшло в довірче управ-

ління, а також товарно-матеріальні цінності, які надійшли повірено-

му при виконанні доручення довірителя на підставі договору дору-

чення від третіх осіб. Аналітичний облік ведеться за об’єктами,

ТМЦ, місцезнаходженнями та власниками.

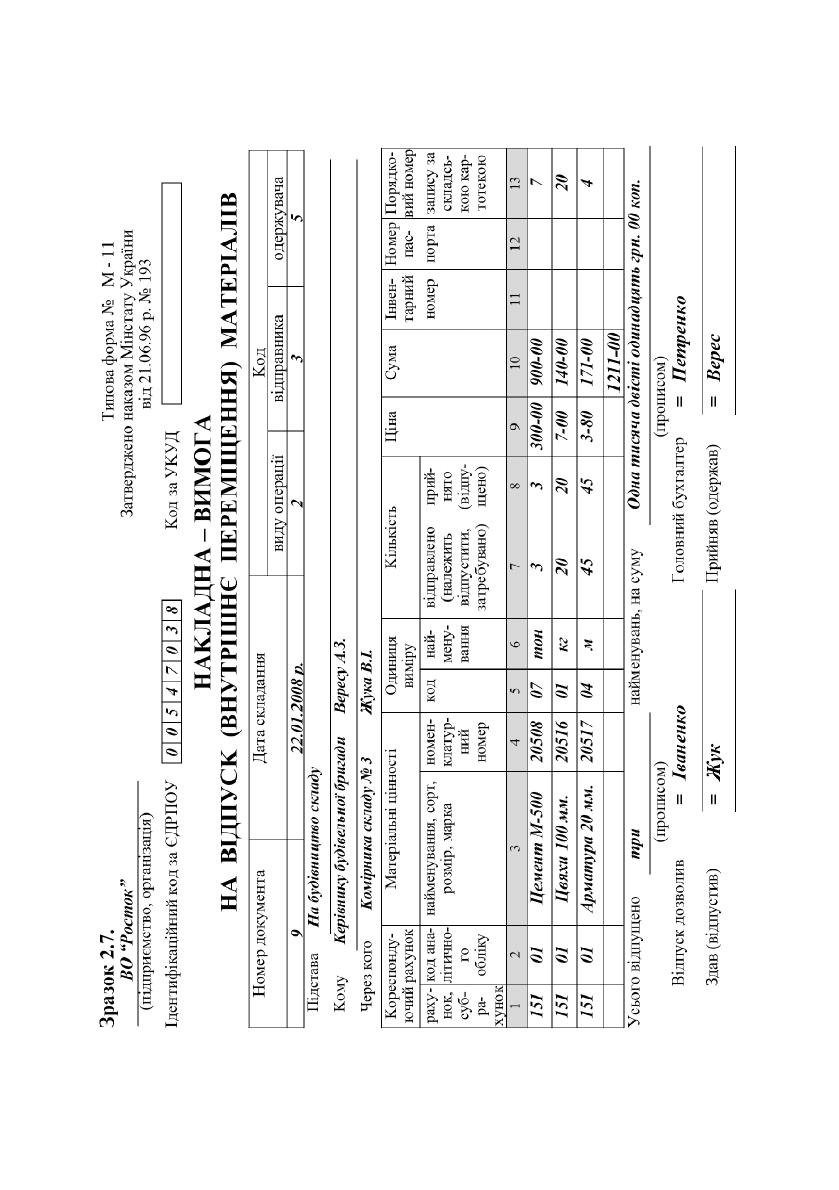

Для облiку руху матерiальних цiнностей в серединi пiдпри

-

ємства та їх вiдпуску підрозділам свого пiдприємства, що розташованi

за межами його територiї, а також стороннiм органiзацiям застосо-

вується “

Накладна-вимога на вiдпуск (внутрiшнє перемiщення) ма-

терiалiв” (форма № М-11).

Накладна-вимога виписується в двох примiрниках i пiдпи-

сується головним бухгалтером або особою, на те уповноваженою.

У випадку вiдпуску матерiалiв підрозділам свого пiдпри-

ємства один примiрник передається одержувачам (цеху, дiльницi та

ін.), другий — складу, який потiм передається до бухгалтерiї.

273

У випадку перемiщення матерiалiв із одного підрозділу до

іншого накладну-вимогу складає матерiально вiдповiдальна особа

складу (цеху), що здає цiнностi. Один примiрник служить складу

(цеху), що здає, основою для списання цiнностей, а другий —

складу (цеху), що приймає для оприбуткування. Графа 11 “Iнвен-

тарний номер

” заповнюється в тому випадку, якщо облiк ма-

лоцiнних та швидкозношуваних предметiв ведеться за iнвентарни-

ми номерами.

У випадку вiдпуску матерiальних цiнностей підрозділам

свого пiдприємства, що розташованi за межами його територiї, або

стороннiм органiзацiям накладну-вимогу виписують на основi до-

говорi

в, нарядiв i iнших вiдповiдних документiв. Перший

примiрник передають складу як основу для вiдпуску матерiалiв,

другий — одержувачевi матерiалiв. При вiдпуску матерiалiв само-

вивозом накладну-вимогу пiдписану одержувачем, комiрник пере-

дає в бухгалтерiю для виписки розрахунково-платi

жних доку-

ментiв, якщо матерiали вiдпускалися iз наступною оплатою. Типо

-

ва форма “Накладна-вимога на відпуск (внутрішнє переміщення)

матеріалів” наведена у зразку 2.7.

Для облiку вiдпуску матерiалiв понад встановленого лiмiту

або при замiнi і списанні матерiалiв зi складу використовується

“

Акт-вимога на замiну (додатковий вiдпуск) матерiалiв”

(форма № М-10)

.

Акт-вимога виписується на один вид матерiалiв та його ба-

гаторазовий вiдпуск у межах лiмiту у двох примiрниках: один

примiрник для одержувача (цеху, дiльницi та т.п.), другий — для

складу.

Kомiрник вiдмiчає в обох примiрниках акту-вимоги дату та

кiлькiсть вiдпущеного матерiалу, пiсля чого визначає залишок.

В актi-вимозi одержувача (цеху, дiльницi і т.п.) розпи-

сується завiдуючий складом (комiрник), в актi-вимозi складу —

представник одержувача (цеху, дiльницi).

Здача актiв-вимог до бухгалтерiї або на обробку засобами

обчислювальної технi

ки здiйснюється пiсля видачi всiєї кiлькостi

матерiалу, що вимагається.

Понадлiмiтний вiдпуск матерiалiв та замiна одних видiв

матерiалу iншими допускається тiльки з дозволу директора пiд-

приємства (органiзацiї), головного iнженера або осiб, на те уповно-

важених, i пiсля погодження з вiдповiдними вiддiлами пiд-

приємства.

274

275

Для оформлення вiдпуску матерiалiв, що систематично вит-

рачаються при виготовленнi продукцiї, а також для поточного кон-

тролю за додержанням встановлених лiмiтiв вiдпуску матерiалiв на

виробничi потреби та є підтверджуючим документом для списання

матерiальних цiнностей зi складу використовується

“Лiмiтно-

забiрна картка” (форми № М-8 та М-9, М-28 та М-28а)

.

Лiмiтно-забiрнi картки виписуються вiддiлом постачання або

плановим вiддiлом

на одне або декiлька найменувань матерiалiв

(номенклатурних номерiв) у двох примiрниках. Один примiрник до

початку мiсяця передається цеху (дiльницi) — споживачу матерiалiв,

другий — складу або кладовiй цеху (дiльницi). Вiдпуск матерiалiв у

виробництво здiйснюється складом при пред’явленнi представником

цеху свого примiрника лiмiтно-заб

iрної картки. Kомiрник вiдмiчає в

обох примiрниках дату та кiлькiсть вiдпущеного матерiалу, пiсля чо-

го визначає залишок лiмiту за кожним номенклатурним номером ма-

терiалiв.

В лiмiтно-забiрнiй картцi цеху (дiльницi) розписується

комiрник, а в лiмiтно-забiрнiй картцi складу — представник це-

ху (дiльницi).

Для скорочення кiлькостi первинних документiв, там, де це

доцiльно, рекомендується оформляти вiдпуск матерiалiв безпосеред-

ньо в картках складського облiку. В цьому випадку видатковi доку-

менти на вiдпуск матерiалiв не оформлюються, а сама операцiя

здiйснюється на основi лiмiтних карток

, якi виписуються в одному

примiрнику та мають характер бухгалтерських документiв. Лiмiт

вiдпуску можна вказати i в самiй картцi. Представник цеху при одер-

жаннi матерiалiв розписується безпосередньо в картках складського

облiку, а в лiмiтно-забiрнiй картцi розписується комiрник.

По л

iмiтно-забiрнiй картцi ведеться також облiк матерiалiв,

що не були використанi у виробництвi (повернення). При цьому

iнших додаткових документiв не складається.

Понадлiмiтний вiдпуск матерiалiв та замiна одних видiв

матерiалiв iншими допускається тiльки з дозволу

керiвника

пiдприємства (органiзацiї), головного iнженера або осiб, ними на

те уповноважених.

При цьому виписується акт-вимога (форма

№ М-10).

Змiна лiмiту здiйснюється тими ж особами, яким надано пра-

во його встановлення.

Вiдпуск матерiальних цiнностей здiйснюється з тих складiв,

якi позначенi в лiмiтно-забiрнiй картцi. Kомiрник вiдмiчає в лiмiтно-

забiрнiй картц

i дату та кiлькiсть вiдпущеного матерiалу, пiсля чого

276

визначає залишок лiмiту з кожного номенклатурного номера ма-

терiалiв. Передача зі складу лiмiтно-забiрних карток в бухгалтерiю

здiйснюється пiсля використання лiмiту.

Бланк лiмiтно-забiрної картки з частковим заповненням

реквiзитiв може бути складено за допомогою засоб

iв обчислювальної

технiки.

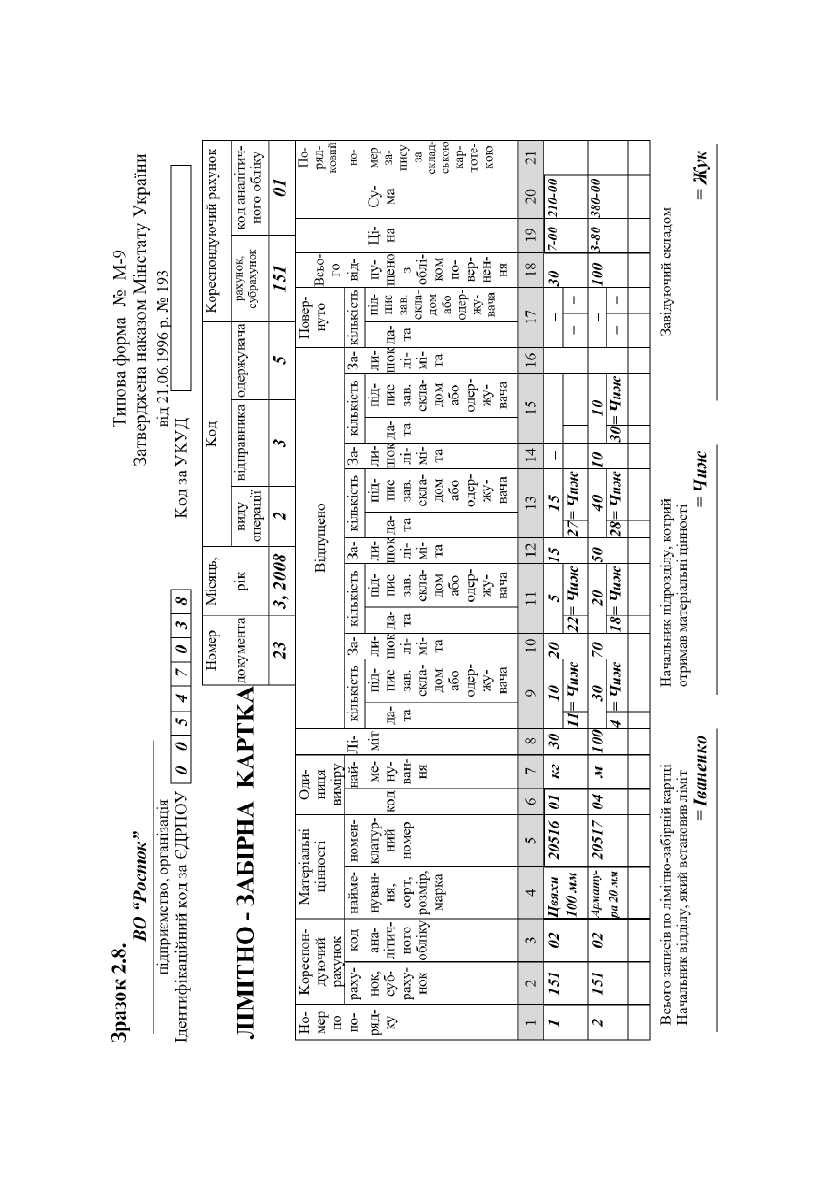

Лiмiтно-забiрна картка призначена:

Форма № М-8

— для багаторазового вiдпуску одного номен-

клатурного номера матерiалiв на один мiсяць.

Форма № М-9

— для чотирьохразового вiдпуску лiмiтова-

них матерiалiв, що вiдносяться на один вид витрат (замовлення на

один мiсяць та на рiзноманiтнi види витрат (замовлень). В останньо-

му випадку заповнюється графа “Kореспондуючий рахунок”. Типова

форма документа “Лімітно-забірна картка” (форма № М-9) і приклад

її заповнення наведено у зразку 2.8.

Форма № М-28

використовується для вiдпуску матерiалiв на

будiвельнi об’єкти протягом усього перiоду будiвництва i знаходить-

ся у виконавця робiт.

Одночасно складається щомiсячна лiмiтно-

забiрна картка за формою № М-28а,

що знаходиться на складi. При

вiдпуску матерiалiв зi складу комiрник розписується в лiмiтно-

забiрнiй картцi форми № М-28, а одержувач — в лiмiтно-забiрнiй

картцi форми № М-28а.

Оформленi лiмiтно-забiрнi картки разом з первинними доку-

ментами

додаються до матерiального звiту та здаються комiрником i

виробником робiт в бухгалтерiю. В бухгалтерiї згiдно зi звiтом скла-

ду перевiряється правильнiсть списання матерiалiв на виробництво

по кожному об’єкту та дiлянцi в цiлому i одночасно визначаються

данi про витрату

матерiалiв в лiмiтно-забiрнiй картцi форми № М-28

з початку будiвництва кожного об’єкту. Лiмiтно-забiрнi картки з не-

закiнчених (що переходять на наступний мiсяць) об’єктiв поверта-

ються виконавцю робiт.

По факту оприбуткування або видачі із

складу товарно-ма-

теріальних цінностей комірник, використовуючи інформацію зазна-

чену у первинних документах, здійснює записи у

картках складсь-

кого обліку.

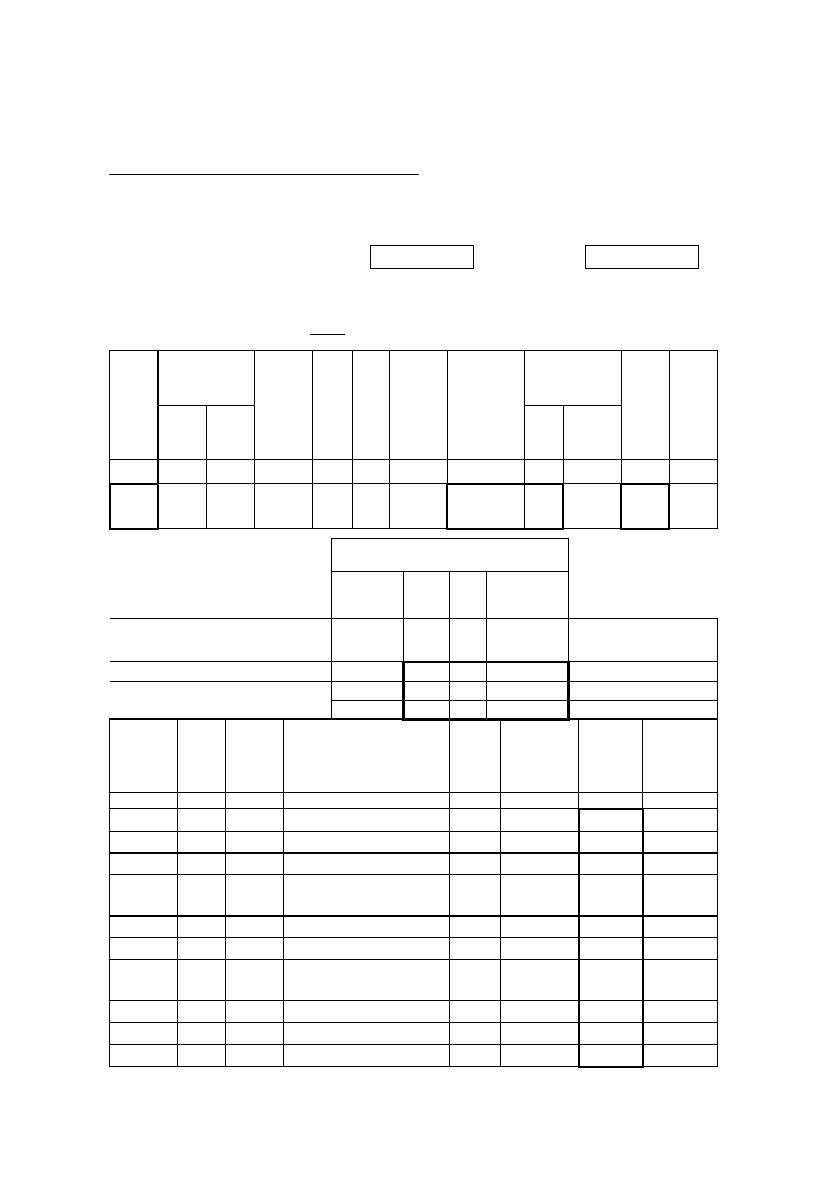

Документ “

Kартка складського облiку матерiалiв”

(форма № М-12)

застосовується для облiку руху матерiалiв на

складi за кожним сортом, видом та розмiром, заповнюється на кож-

ний номенклатурний номер матерiалу i ведеться матерiально вiдпо-

вiдальною особою (комiрником, зав. складом). Записи у картцi вико-

нують на пiдставi первинних прибутково-видаткових документiв у

277

278

день, коли вiдбувається операцiя. Типову форму документа “Kартка

складського обліку матеріалів” наведено у зразку 2.9.

З метою прискорення пошуку тих чи інших запасів на

складі у картках складського обліку зазначаються поряд з іншим

номери стелажу та ячейки (координати місця зберігання). Поряд з

цим для характеристики матеріалів кожного номенклатурного но-

мера, що знаходяться в місцях зберігання, використовують “

Ма-

теріальний ярлик”(форма № М-16).

Бланк ярлика заповнюється

зав. складом на кожний номенклатурний номер матерiальних

цiнностей. Заповнений усiма необхiдними даними ярлик

прикрiплюється до мiсця зберiгання матерiальних цiнностей та

служить для них паспортом.

Типова форма документа “Матеріальний ярлик” наведена у

зразку 2.10.

Для контролю за вiдхиленням фактичного залишку ма-

терiалiв вiд встановлених норм запасу i для контролю залишкiв ма-

терiалiв, що знаходяться без руху використовується

“Сигнальна

довiдка про вiдхилення фактичного залишку матерiалiв вiд

встановлених норм запасу” (форма № М-18).

Довiдка складається в одному примiрнику завiдуючим

складом (комiрником), який повинен своєчасно повiдомити вiддiлу

постачання про вiдхилення фактичного залишку матерiалiв вiд

встановленої норми запасу та про залишки матерiалiв, що знахо-

дяться без руху.

Довiдка заповнюється на пiдставi даних

складського облiку

матерiалiв. Kритерiй для включення даних у довiдку встановлює

вiддiл матерiально-технiчного постачання пiдприємства (ор-

ганiзацiї).

Після закінчення кожного місяця із складу до бухгалтерії

підприємства подається

“Звіт про рух матеріальних цінностей”

(зразок 2.11), в якому узагальнюються дані із всіх первинних доку-

ментів, які стали підставою як для надходження, так і вибуття ви-

робничих запасів за вказаний період.

У звіті в розрізі всіх товарно-матеріальних цінностей зазна-

чається інформація про їх наявність на початок періоду, надход-

ження, вибуття та залишок на кінець періоду.

Враховуючи потреби бухгалтерських працівників, звіт мо-

же бути деталізований, зокрема у розрізі джерел надходження ви-

робничих запасів, а також об’єктів їх витрачання.

279

280

З

р

азок 2.9.

ВО “Росток”

Типова форма № М-12

підприємство, організація

Затверджена наказом

Мінстату України

від 21.06.1996 р. № 193

Індентифікаційний код за ЄДРПОУ

00547038

Kод за УKУД

KАРТKА №

117

СKЛАДСЬKОГО ОБЛІKУ МАТЕРІАЛІВ

Склад Міс. збер. Марка Сорт Про-

філь

Розмір Номенкла-

турний

номер

Одиниця

вим.

Ціна Норма

запасу

сте-

лаж

ячейка код найме-

нуван-

ня

1 2 3 4 5 6 7 8 9 10 11 12

3 8 –

Ст-20

– –

∅

20

мм

20517 04 м 3-80 100

Дорогоцінний метал

Номер ряд. у

ф. № 2-ДМ,

Найменування матеріалу

найме-

нування

вид ма-

са, г

номер

паспорта

дод. до ф.ф. № 2-ДМ

і № 4-ДМ

Арматура

металева

13 14 15 16

17

Дата

запису

Номер

доку-

мента

Номер

за

поряд-

ком

Від кого одержано

чи кому відпущено

При-

бу-

ток

Вида-

ток

Зали

шок

Kонтроль

(підпис,

дата)

18 19 20 21 22 23 24 25

300

15.12.07

3708 1

З

авод ЗБK № 4 400 – 700

20.12.07

154 2

Ц

ех № 2 – 250 450

28.12.07

162 3

Ц

ех № 1 – 170 280

= Жук

28.12.07

16.01.08

18 4

А

Т “Промпостач

”

50 – 330

22.01.08

9 5

В

ерес

у

А.З. – 45 285

31.01.08

23 6

А

ртемк

у

П.В. – 100 185

= Жук

31.01.08

і т.д.