Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

зборів до фондів соціального спрямування згідно норм, передбаче-

них законодавством.

Стаття “Амортизація” відображає суми амортизаційних

відрахувань по основних засобах загальноцехового призначення

(будівлі гаража, устаткування для проведення технічних оглядів, те-

лефонів, комп’ютерної техніки і т.ін.).

Стаття “Страхові платежі” застосовується для відображення

сум, сплачених страховій компанії за страхування основних засобів

загальноцехового призначення.

Стаття “Інші витрати” відображає вартість списаних ма-

лоцінних та швидкозношуваних предметів (інвентаря, спецодягу,

спецвзуття) або їх зносу, а також витрати по охороні праці і техніці

безпеки, здійснюваних по автопарку.

Облік витрат по управлінню автопарком здійснюють у книзі

обліку виробництва (при журнально-ордерній формі обліку), або у

розділі ІІ Відомості 5-М (див. дод.

А 5) при спрощеній формі обліку.

Списання цехових витрат на роботу вантажного автотранс-

порту, пасажирського або автотранспорту спеціального призначення

проводиться пропорційно заробітної плати або загальних витрат по

експлуатації зазначених груп автомобілів.

* * *

На субрахунку “Інші допоміжні транспортні виробництва” ра-

хунку 23 “Виробництво” здійснюється облік витрат по інших до-

поміжних транспортних виробництвах, таких як: залізничний транс-

порт, повітряний транспорт, водний транспорт, гужовий транспорт то-

що. Зазначені допоміжні виробництва обслуговують різні спеціалізо-

вані потреби підприємства в залежності від його технологічних особли-

востей. На кожний із вказаних

видів допоміжних виробництв відкри-

вається у складі субрахунку “Інші допоміжні транспортні вироб-

ництва” окремий аналітичний рахунок, облік витрат по якому

здійснюється аналогічно у порядку, викладеному по вантажному авто-

транспорту. Щомісяця відбувається списання витрат відповідних до-

поміжних транспортних виробництв або на витрати підрозділів підпри-

ємства, або на рахунок 90 “Собівартість реалізації” (при реалізації

по-

слуг зовнішнім споживачам).

6.3.3. Облік ремонтних допоміжних виробництв

З метою реалізації потреб підприємства у проведенні ремонт-

них робіт як власних основних засобів, так і забезпечення даним ви-

461

дом послуг суб’єктів ринку, а також для виготовлення тих чи інших

видів основних засобів власними силами — на підприємстві можуть

створюватися ремонтні майстерні.

Облік витрат ремонтного допоміжного виробництва здійсню-

ється на субрахунку “Ремонтна майстерня” рахунку 23 “Виробництво”.

Якщо ремонтною майстернею підприємства проводяться ремонтні ро-

боти різних видів технічних засобів, то у розрізі зазначеного

субрахунку

можуть відкриватися аналітичні рахунки, на яких обліковуються витра-

ти, пов’язані з їх проведенням, наприклад:

-

ремонти вантажних автомобілів;

-

ремонти легкових автомобілів;

-

ремонти виробничого устаткування;

-

виготовлення інвентаря;

-

виготовлення основних засобів і т.ін.

За умов, коли ремонтною майстернею підприємства проводять-

ся ремонтні роботи різного роду техніки, в структурі субрахунку “Ре-

монтна майстерня” відкривається додатково ще один аналітичний раху-

нок “Витрати на управління реммайстернею”, на якому здійснюється

облік накладних цехових витрат по реммайстерні.

Облік ремонтів вантажних автомобілів

Облік ремонтів вантажних автомобілів здійснюється на

аналітичному рахунку “Ремонти вантажних автомобілів” субрахунку

“Ремонтна майстерня” рахунку 23 “Виробництво”.

Затрати

по дебету

аналітичного рахунку “Ремонти вантажно-

го автотранспорту” зазначаються щомісяця у книзі обліку вироб-

ництва (при журнально-ордерній формі бухгалтерського обліку), або

у розділі ІІ Відомості 5-М (див. дод. А 5) при спрощеній формі бух-

галтерського обліку у розрізі наступних калькуляційних статей:

1) затрати на оплату праці (рахунок 66 “Розрахунки за

виплатами працівникам”);

2) відрахування на соціальні

заходи (рахунок 65 “Розрахунки

за страхуванням”);

3) паливно-мастильні матеріали (рахунок 203 “Паливо”);

4) роботи і послуги (рахунок 63 “Розрахунки з постачальни-

ками та підрядниками”);

5) витрати на управління реммайстернею (аналітичний раху-

нок “Витрати на управління реммайстернею” субрахунку “Ремонтна

майстерня” рахунку 23 “Виробництво”).

462

Стаття “Затрати на оплату праці” призначена для відображен-

ня суми нарахованої оплати праці слюсарям, автомеханікам і т.ін., які

були зайняті безпосередньо ремонтом вантажних автомобілів.

Стаття “Відрахування на соціальні заходи” використовується

для відображення сум зборів до фондів соціального спрямування

згідно норм, передбачених законодавством.

Стаття “Паливно-мастильні матеріали” призначена для відо-

браження вартості

витрачених в процесі виконання ремонтних робіт

пального, мастильних матеріалів та ін.

Стаття “Роботи і послуги” відображає вартість частини ре-

монтних робіт, які були виконані іншим ремонтно-технічним

підприємством унаслідок недостатності власних технічних потужно-

стей для їх виконання.

Стаття “Витрати на управління реммайстернею” призначена

для відображення частини загальноцехових витрат, які припадають

за розподілом на

ремонти вантажних автомобілів.

Для проведення тих чи інших ремонтних робіт в ремонтній

майстерні в присутності інженера-механіка або завідуючого майстер-

нею здійснюється огляд вантажного автомобіля. В разі необхідності

проводиться розбирання вузлів і агрегатів, внаслідок чого з’ясовується

ступінь їх зносу, необхідність заміни конкретних деталей або здійснен-

ня реставраційно-відновлювальних робіт, а також

визначається

кількість потрібних запчастин, обсяги ремонтних робіт (заробітної

плати працівникам для їх виконання) і т.ін.

За даними проведеного огляду автомобіля складається

Відомість дефектів на ремонт машин

(див. зразок 6.2.), в якій вка-

зуються виявлені дефекти або пошкодження тих чи інших деталей,

визначається фонд оплати праці для проведення ремонтних робіт,

вказуються вартість необхідних для отримання зі складу запасних ча-

стин або інших ремонтних матеріалів. Виходячи із вказаного, визна-

чається загальна кошторисна вартість ремонту.

Відомість дефектів на ремонт машини

оформляється, як пра-

вило, у двох екземплярах. Перший екземпляр передається на склад і

слугує підставою для відпуску необхідних запасних частин і ма-

теріалів для проведення ремонтів. Другий екземпляр залишається в

реммайстерні і є підставою для оформлення нарядів на відрядну ро-

боту при виконанні слюсарями ремонтних робіт.

За даними відомості на ремонт машини

, а також нарядів на

відрядну роботу (як індивідуальних, так і для бригади), які засвідчують

матеріальні і трудові витрати на ремонт, здійснюються записи в

Жур-

463

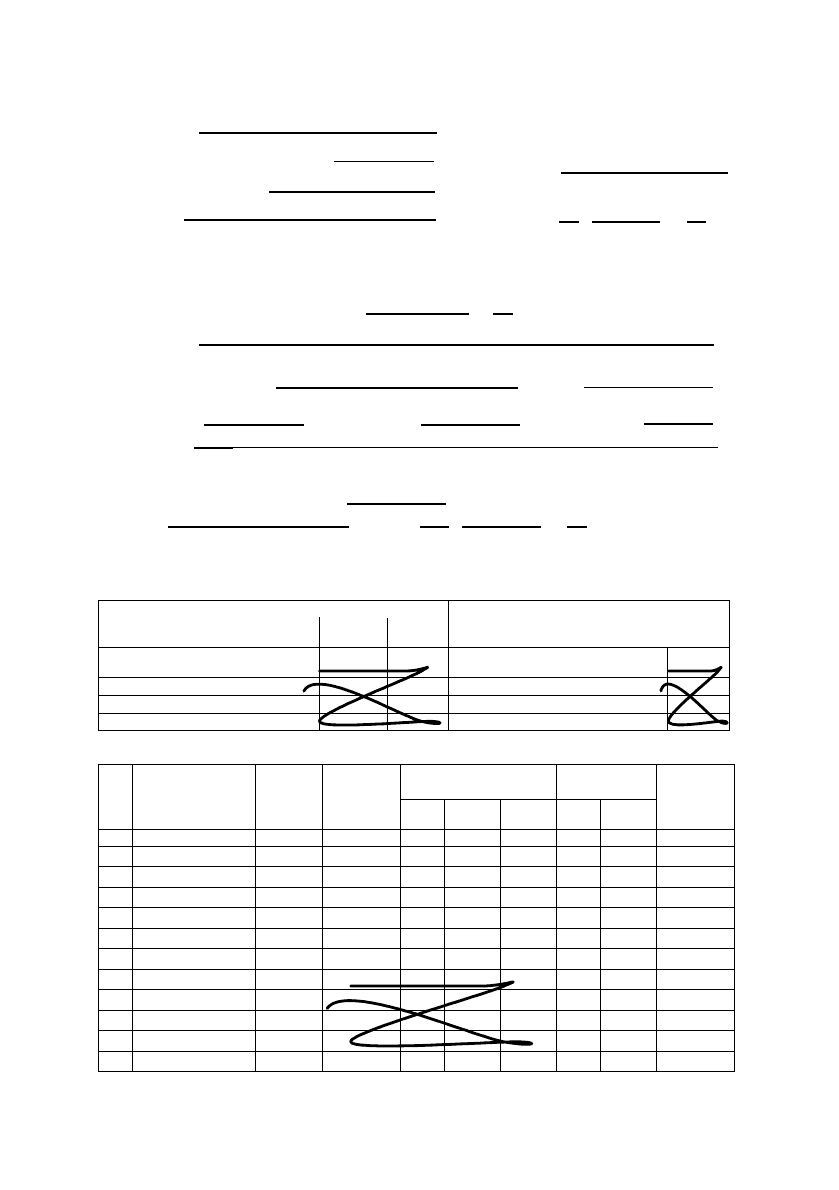

Підприємство

ВО «Росток» .

Ідентифікаційний код ЄДРПОУ

00547038

Структурний підрозділ

Автопарк .

Майстерня

--- .

"ЗАТВЕРДЖУЮ"

=Іваненко .

підпис керівника

«

25

»

червня

20

08

р.

ВІДОМІСТЬ ДЕФЕКТІВ НА РЕМОНТ МАШИНИ

від

20 червня

20

08

р.

Одержана від

-------- .

найменування замовника

Найменування машини

Вантажний автомобіль .

Марка

ЗІЛ – 130 .

Заводський №

855697426

Інвентарний №

105251008

строк виконання

------ .

Вид ремонту__

поточний .

капітальний, поточний

До надходження до ремонту машина:

виробила від останнього ремонту

6700 ткм

(еталонних гектарів, ткм, мотогодин)

одержала

останній

ремонт «

15

»

квітня

20

08

р

.

останній, капітальний, поточний

І. Характеристика колінчатого валу та циліндрів двигуна

( для спеціалізованих підприємств)

Характеристика колінчатого валу

корінні

шийки

шатунні

шийки

Характеристика циліндрів

А

Ремонтний розмір до шліфовки

1

2

А

Ремонтний розмір до розточування

1

Еліпс до шліфовки

Еліпс до розточування

Конус до шліфовки

Конус до розточування

Ремонтний розмір після шліфовки

Ремонтний розмір після розточування

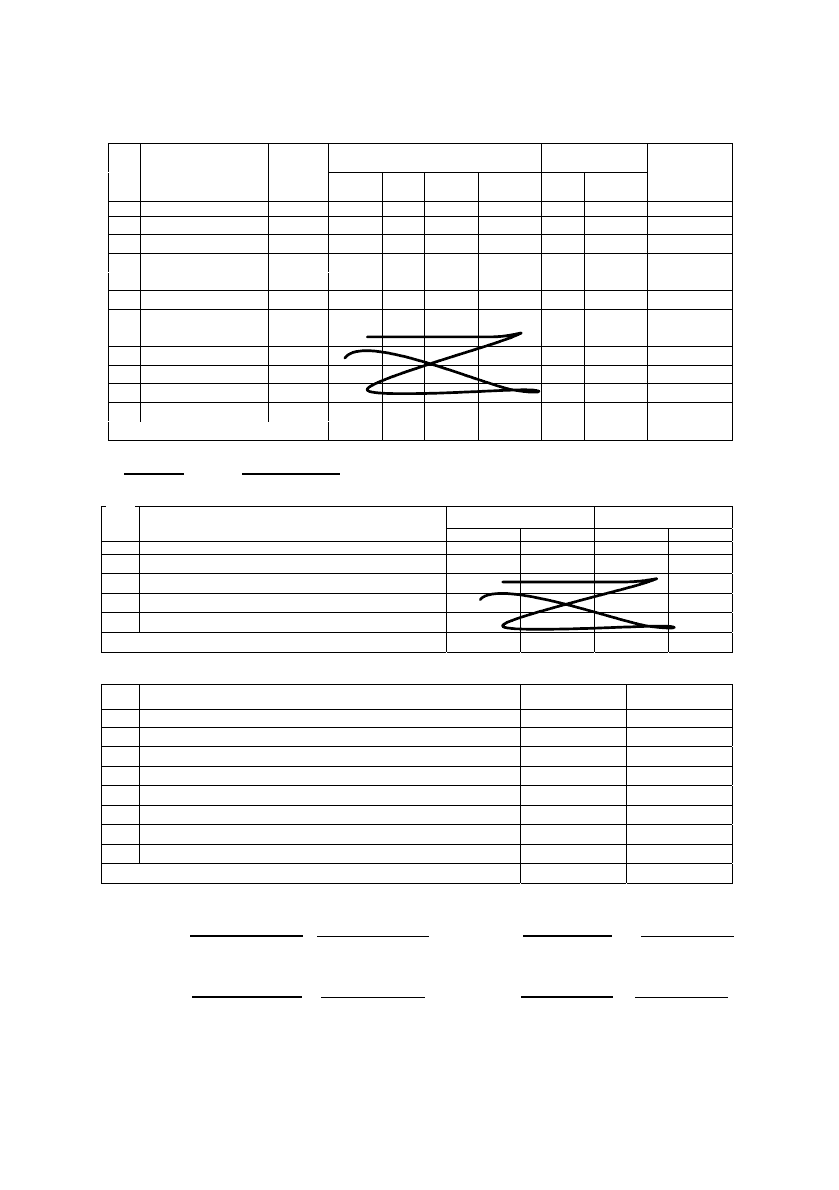

II. Описання дефектів деталей і вузлів та заміна запасних частин

Підлягають заміні

Фактично

поставлено

на машину

Пор

№

Найменування

деталей

Описання

дефекту

та зносу

Підлягають

реставрації

(кількість)

кіль-

кість

ціна сума кіль-

кість

сума

Дата

постановки

А Б В

1

2

3 4 5 6 Г

1 Первинний Зла-

вал коробки ма-

передач ний --- 1

70,50 70,50

1

70,50

22.06.08

2 Планетарка Зно-

заднього ше-

моста на --- 1

98,60 98,60

1

98,60 24.06.08

464

III.

Витрата ремонтних матеріалів

Пор.

Найменування

Номен-

клатур-

Потрібно для ремонту

Фактично

витрачено

Дата

ний

номер

одиниця

виміру

кіль-

кість

ціна сума

кіль-

кість

сума

А Б В 1 2 3 4 5 6 Г

1

П

е

р

винний

вал ко

р

обки

пе

р

едач

2070508 шт 1

70

,

50

70

,

50

1

70

,

50

22.06.08

2

П

ланета

р

ка

заднього

моста

2071104 шт 1

98

,

60

98

,

60

1

98

,

60

24.06.08

Разом X X X

169, 10

X

169, 10

X

Виключається вартість матеріалів та запасних частин, які були здані на склад по накладній

№

-----

на суму

-----

грн.

IV. Оплата праці на ремонтних та монтажних роботах

Трудомісткість

людино-годин

Оплата праці

Пор.

№

Найменування робіт

за нормою

фактично

за нормою

фактично

А 1 2 3 4

1

Розбирання, збирання, регулювання та обкатка

14 14 158,70 158,70

2

Реставрація деталей

3

Виготовлення деталей

4

Інші

Разом

14 14 158,70 158,70

V. Загальна вартість ремонту, грн.

Пор.

№

Статті витрат

За кошторисом

Фактично

А Б

1 Запасні частини та ремонтні матеріали

169,10 169,10

2 Затрати праці: людино-годин

14 14

сума

158,70 158,70

3 Відрахування від оплати праці

58,20 58,20

4 Нафтопродукти

----- -----

5 Інші

----- -----

6 Загальновиробничі (цехові) витрати ремонтної майстерні

14,80 14,80

Всього

400,80 400,80

Завідуючий

=Майстренко

Майстренко К.Г.

Інженер-

=Механчук

Механчук А.К.

майстернею

підпис

механік

підпис

Шофер

=Водіюк .

Водіюк А.К.

Перевірив

=Облікович

ОбліковичА.К.

(тракторист)

підпис

бухгалтер

підпис

465

нал обліку затрат в ремонтній майстерні

, в якому окремо облікову-

ються витрати на ремонт кожного інвентарного об’єкта.

В кінці місяця із реммайстерні до бухгалтерії подається

Ви-

робничий звіт

, де поряд із витратами на ремонт інших видів техніки

зазначаються і витрати на ремонти вантажних автомобілів. Разом із

звітом до бухгалтерії передаються також наряди на відрядну роботу

для нарахування оплати праці працівникам і відомості дефектів на

ремонт машини (по факту закінчення ремонту). Дані із виробничого

звіту переносяться до

Книги обліку витрат виробництва

(при жур-

нально-ордерній формі обліку), або у розділ ІІ Відомості 5-М (див.

дод. А 5) при спрощеній формі обліку, де обліковуються витрати по

ремонту вантажних автомобілів.

Треба зауважити, що не на всі статті витрат, які пов’язані із

ремонтами вантажних автомобілів, можна отримати інформацію із

виробничого звіту по реммайстерні. Так, документальною підставою

для включення витрат, пов’язаних із ремонтами, за конкретний

місяць до книги обліку виробництва, або розділу ІІ Відомості 5-М

виступають: по статті “Відрахування на соціальні заходи” — розра-

хунок бухгалтерії; по статті “Роботи і послуги” — “Рахунок-факту-

ра” від станції технічного обслуговування на адресу підприємства.

З кредиту

аналітичного рахунку “Ремонти вантажних авто-

мобілів” субрахунку “Ремонтна майстерня” рахунку 23 “Вироб-

ництво” в кінці кожного місяця (по факту закінчення ремонтних

робіт) здійснюється списання вартості здійснених ремонтних робіт

на дебет

: аналітичного рахунку “Вантажний автотранспорт” субра-

хунку “Автомобільний транспорт” рахунку 23 “Виробництво” та ра-

хунку 10 “Основні засоби” (збільшення балансової вартості об’єкта

основних засобів). Розподіл сум за вказаними рахунками

здійснюється за порядком, визначеним Законом України “Про опо-

даткування прибутку підприємств”.

При виконанні ремонтів вантажних автомобілів сторонніх

організацій по факту їх закінчення здійснюється списання вартості

ремонтів у дебет рахунку 90 “Собівартість реалізації”.

Облік виготовлення ремонтною майстернею

інвентаря та основних засобів

На субрахунку “Ремонтна майстерня” рахунку 23 “Вироб-

ництво” здійснюється, поряд з іншим, також облік витрат, пов’язаних

із виготовленням господарського інвентаря та виготовленням основ-

466

них засобів (крім об’єктів будівництва та основного стада). Для цьо-

го в структурі субрахунку відкриваються окремі аналітичні рахунки.

Облік витрат реммайстерні, пов’язаних із виготовленням інвен-

таря та основних засобів в цілому відповідає порядку, викладеному по

аналітичному рахунку “Ремонти вантажних автомобілів”.

Суму витрат, пов’язаних із виготовленням у реммайстерні

господарського інвентаря

, по закінченні кожного місяця списують із

кредиту аналітичного рахунку “Виготовлення інвентаря” у дебет ра-

хунку 112 “Малоцінні необоротні матеріальні активи”, 22 “Ма-

лоцінні та швидкозношувані предмети”, а за необхідності реалізації

на ринку — 26 “Готова продукція”.

Суми витрат, пов’язаних із виготовленням у реммайстерні ос-

новних засобів, по закінченні кожного місяця по факту закінчення

виготовлення конкретного

об’єкта списують з аналітичного рахунку

“Виготовлення основних засобів” у дебет рахунку 152 “Придбання

(виготовлення) основних засобів” з подальшим віднесенням на раху-

нок 10 “Основні засоби”.

* * *

Варто зазначити, що по аналітичних рахунках по обліку вит-

рат на ремонти і виготовлення засобів праці субрахунку “Ремонтна

майстерня” рахунку 23 “Виробництво” на кінець місяця може бути

дебетовий залишок (сальдо) в сумі незавершеного виробництва (не-

завершених ремонтів, незавершеного виготовлення інвентаря і ос-

новних засобів).

Облік витрат на управління реммайстернею

Поряд із обліком витрат на ремонти конкретних видів тех-

нічних засобів, а також їх виготовлення на субрахунку “Ремонтна

майстерня” рахунку 23 “Виробництво” здійснюється також облік на-

кладних цехових витрат по реммайстерні, зокрема на аналітичному

рахунку “Витрати на управління реммайстернею”.

Облік накладних цехових витрат по дебету аналітичного ра-

хунку “Витрати на управління реммайстернею” здійснюється

у

розрізі таких статей калькуляції:

1) затрати на оплату праці (рахунок 66 “Розрахунки за

виплатами працівникам”);

2) відрахування на соціальні заходи (рахунок 65 “Розрахунки

за страхуванням”);

467

3) амортизація (рахунок 13 “Знос (амортизація) необоротних

активів”);

4) страхові платежі (рахунок 39 “Витрати майбутніх періодів”);

5) інші витрати (рахунок 22 “Малоцінні та швидкозношувані

предмети”).

Стаття “Затрати на оплату праці” призначена для відображен-

ня суми нарахованої оплати праці працівникам реммайстерні загаль-

ноцехового призначення (інженера-механіка, завідуючого реммай-

стернею, обліковця і т.ін.).

Стаття “Відрахування на соціальні

заходи” відображає суми

зборів до фондів соціального спрямування згідно норм, передбаче-

них законодавством.

Стаття “Амортизація” відображає суми амортизаційних від-

рахувань по основних засобах загальноцехового призначення (бу-

дівлі реммайстерні, підіймачі, станки, комп’ютерна техніка і т. ін.).

Стаття “Страхові платежі” відображає суми, сплачені стра-

ховій компанії за страхування основних засобів загальноцехового

призначення.

Стаття

“Інші витрати” відображає вартість списаних ма-

лоцінних та швидкозношуваних предметів (інвентаря, інструментів,

спецодягу, спецвзуття) або їх зносу, а також витрат по охороні праці

і техніці безпеки, здійснюваних по реммайстерні.

Облік витрат по управлінню реммайстернею здійснюють ана-

логічно обліку витрат на ремонти у книзі обліку витрат виробництва

(при журнально-ордерній формі обліку

), або у розділі ІІ Відомості 5-

М (див. дод. А 5) при спрощеній формі обліку. Списання цехових ви-

трат на ремонти вантажних автомобілів, легкових автомобілів, на ви-

готовлення інвентаря або основних засобів і т.ін. здійснюється в

кінці кожного місяця пропорційно заробітної плати, нарахованої по

кожному із зазначених аналітичних рахунків субрахунку “Ремонтна

майстерня” рахунку

23 “Виробництво”.

6.4. Облік витрат майбутніх періодів

Kожне підприємство в процесі своєї діяльності здійснює ви-

трати, які не можна відразу віднести до витрат конкретного звітного

періоду (місяця або року).

Виходячи із цього, в обліку існує необхідність розмежовувати

такі витрати між окремими місяцями або роками з метою їх правильно-

го включення до витрат того чи іншого звітного періоду.

468

Для узагальнення інформації щодо здійснення витрат у

звітному періоді, які підлягають віднесенню на витрати в майбутніх

звітних періодах, призначено

рахунок 39 “Витрати майбутніх

періодів”

.

До витрат, облік яких ведеться на рахунку 39 “Витрати май-

бутніх періодів”, відносяться: сплачені авансом орендні платежі; опла-

та страхового поліса; оплата торгового патенту; передплата на газети,

журнали, періодичні та довідкові видання; витрати, пов’язані з підго-

товчими до виробництва роботами в сезонних галузях промисловості;

витрати, пов’язані з освоєнням нових

виробництв та агрегатів.

За дебетом рахунку 39

“Витрати майбутніх періодів” відоб-

ражається накопичення витрат майбутніх періодів,

за кредитом

— їх

списання (розподіл) та включення до складу витрат звітного періоду

або собівартості виробленої продукції.

Аналітичний облік витрат майбутніх періодів ведеться за їх

видами.

Що стосується сплачених авансом орендних платежів, суми

оплаченого страхового поліса (страхування основних засобів

підприємства і т.ін.), передплати за газети, журнали, періодичні та

довідкові видання, то здійснення такого роду платежів

відбувається, як

правило, на початку звітного періоду (року). Списання (розподіл) та

включення до складу витрат звітного періоду (того чи іншого місяця)

зазначених авансових платежів здійснюється у розрахунку 1/12 від су-

ми здійсненої передоплати на початок року.

Окрему увагу треба приділити витратам майбутніх періодів,

які пов’язані з підготовчими до виробництва роботами, а також

, з ос-

воєнням виробництва нових видів продукції.

Під освоєнням виробництва розуміють комплекс заходів, які

спрямовані на випуск нових видів товарів, які планується реалізува-

ти на споживчому ринку, а також забезпечення виробника не-

обхідною технічною документацією, яка засвідчує відповідність

якісних характеристик виробу державним стандартам і надає право

підприємству виробляти та реалізувати продукцію.

Облік

витрат на підготовку і освоєння виробництва продукції

здійснюється у розрізі відповідних статей калькуляції, по яких

здійснюється облік витрат зокрема на:

−

витрати на проведення досліджень, пов’язаних із пошуком

нових, до цього невідомих, матеріалів;

−

проектування, конструювання, розробка дизайну нового

виробу;

−

розробка технологічного процесу виготовлення майбутнь-

469

ого виробу;

−

виготовлення дослідного зразка;

−

розробка і оформлення нормативної бази (отримання дер-

жавного стандарту і т.ін.).

Треба зазначити, що кожна із наведених статей є комплексною,

тобто, до її складу можуть входити трудові витрати (заробітна плата),

відрахування на соціальні заходи, матеріальні витрати (вартість сиро-

вини, напівфабрикатів, комплектуючих), а також вартість робіт і по-

слуг, виконаних іншими

суб’єктами підприємницької діяльності.

Аналітичний облік витрат на підготовку і освоєння вироб-

ництва здійснюється у розрізі конкретних видів продукції.

По факту закінчення комплексу робіт, пов’язаних із підготов-

кою та освоєнням виробництва продукції, на підприємстві вирішується

питання щодо списання зазначених витрат на собівартість нового виду

продукції.

Списання таких витрат може здійснюватися двома спо-

собами: 1) рівномірним; 2) за кошторисними ставками.

Спосіб рівномірного розподілу витрат

, пов’язаних із підго-

товкою та освоєнням виробництва продукції, передбачає віднесення

вказаних витрат на витрати виробництва рівними частинами на про-

тязі терміну їх списання, визначеного на підприємстві. Списання вит-

рат на підготовку і освоєння виробництва при використанні

рівномірного способу представимо за допомогою прикладу 1.

Приклад 1.

Витрати на підготовку і освоєння виробництва нового безал-

когольного напою на АТ “Ікар” склали 5400 грн. Зазначені витрати

було вирішено списати протягом 24 місяців. Виходячи із цього, сума,

яка повинна буде кожного місяця списуватися із кредиту рахунку 39

“Витрати майбутніх періодів” у дебет рахунку 23 “Виробництво”,

складе: 5400 грн.

:

24 місяці=225 грн.

Розподіл витрат, пов’язаних із підготовкою та освоєнням

виробництва продукції при використанні способу кошторисних

ставок

, передбачає віднесення вказаних витрат на витрати вироб-

ництва пропорційно кошторисної ставки, яка визначається шляхом

ділення таких витрат на запланований випуск нового виду продукції.

Списання витрат на підготовку і освоєння виробництва за умови вико-

ристання кошторисних ставок показаний на прикладі 2.

Приклад 2.

Витрати на підготовку і освоєння виробництва нового безал-

когольного напою на АТ “Ікар” склали 5400 грн. Плановий обсяг ви-

робництва нового виду продукції, на собівартість якого передбачено

470