Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

Треба зауважити, що допомога по тимчасовій непрацездат-

ності обраховується, виходячи із загального трудового стажу

працівника і складає:

-

100 відсотків середньої заробітної плати за умови, якщо за-

гальний трудовий стаж працівника 8 і більше років;

-

80 відсотків середньої заробітної плати за умови, якщо за-

гальний трудовий стаж працівника — від5 до 8 років;

-

60 відсотків середньої заробітної плати за умови, якщо за-

гальний трудовий стаж працівника — менше 5 років.

Синтетичний облік оплати праці здійснюється при журналь-

но-ордерній формі бухгалтерського обліку у журналі-ордері № 5, в

якому зазначається нарахована заробітна плата як у цілому, так і в

розрізі окремих об’єктів витрат на підприємстві. Виплата заробітної

плати

знаходить своє відображення у журналі-ордері № 1. При спро-

щеній формі бухгалтерського обліку як синтетичний, так і аналітич-

ний облік розрахунків по оплаті праці здійснюється у розділі ІІ Відо-

мості 3-М (див. дод. А 3).

Методологічні засади формування у бухгалтерському обліку

інформації про виплати працівникам (поточні виплати працівникам,

виплати при звільненні, виплати по

закінченні трудової діяльності,

виплати працівникам інструментами власного капіталу, інші довгост-

рокові виплати працівникам) та її розкриття у фінансовій звітності

визначені

Положенням (стандартом) бухгалтерського обліку 26

“Виплати працівникам”

, затвердженим наказом Міністерства

фінансів України від 28.10.2003 р. №601.

Для складання статистичної звітності з праці всіма господа-

рюючими суб’єктами незалежно від форм власності Наказом

Державного комітету статистики України від 13.01.2004 р. №5 за-

тверджена

“Інструкція зі статистики заробітної плати”

. Зазначена

інструкція наводить перелік виплат, які включаються до конкретної

складової фонду оплати праці, атакож виплат, які до нього не вхо-

дять і показуються узвітах з праці окремо.

431

Розділ 6.

Облік витрат виробництва

і калькулювання собівартості продукції

В розділі розглядаються наступні питання:

6.1. Елементи витрат і статті калькуляції

6.2. Відображення витрат у системі бухгал-

терських рахунків

6.3. Облік витрат допоміжних виробництв

6.3.1. Облік енергосилових допоміжних

виробництв

6.3.2. Облік транспортних допоміжних

виробництв

6.3.3. Облік ремонтних допоміжних

виробництв

6.4. Облік витрат майбутніх періодів

6.5. Облік загальновиробничих витрат

6.6. Облік витрат основного і незавершеного

виробництва

6.7. Собівартість продукції та методи її каль-

кулювання

6.1. Елементи витрат і статті калькуляції

Метою обліку виробничих витрат і калькулювання собівар-

тості продукції є повне і достовірне визначення фактичних витрат,

які пов’язані із виробництвом, а також обчислення собівартості кон-

кретних видів продукції. Для здійснення контролю за використанням

матеріальних, трудових та інших ресурсів, витрати необхідно згрупу-

вати за певними ознаками.

За економічним змістом витрати групуються

за економічни-

ми елементами і статтями калькуляції.

Елемент витрат

— сукупність економічно однорідних витрат.

Нормативним документом, який забезпечує групування вит-

рат за економічними елементами, є Положення (стандарт) бухгал-

терського обліку 16 “Витрати”.

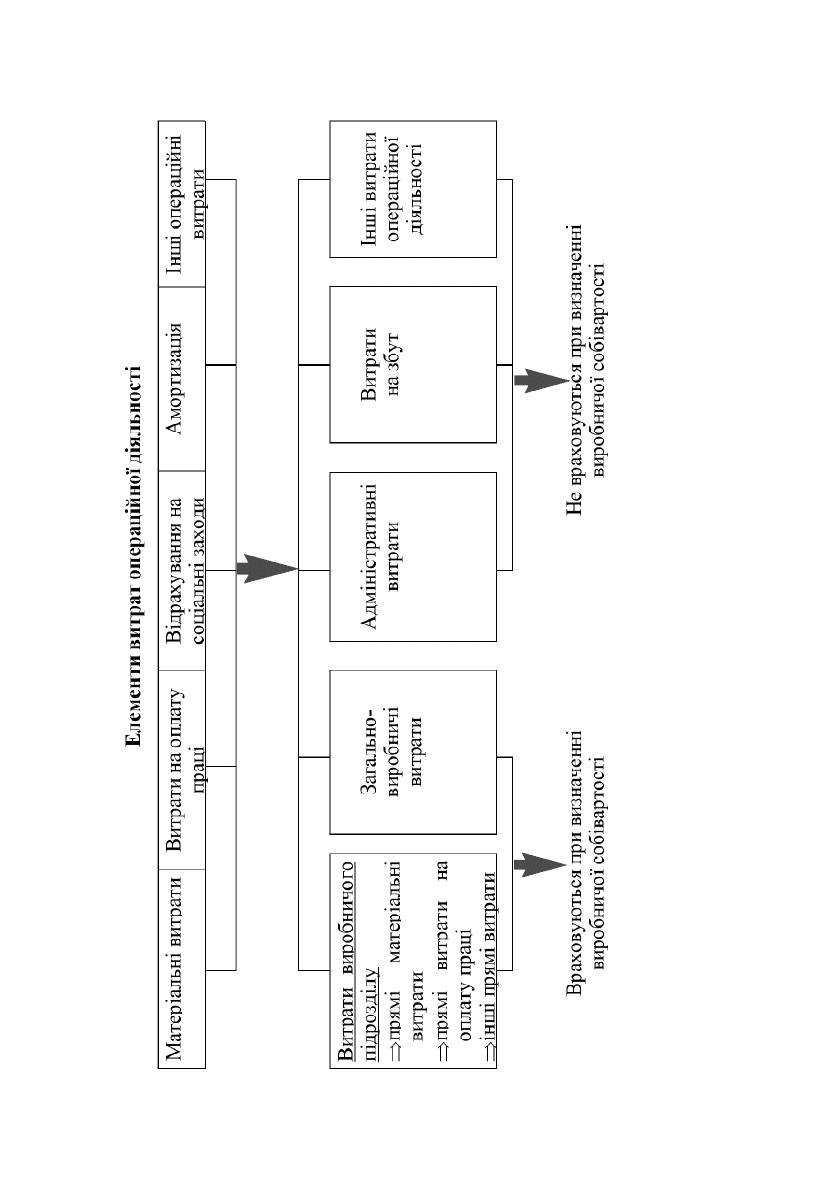

432

Згідно із П(С)БО №16 “Витрати”, витрати операцiйної

дiяльностi групуються за такими економiчними елементами:

-

матерiальнi затрати;

-

витрати на оплату працi;

-

вiдрахування на соцiальнi заходи;

-

амортизацiя;

-

iншi операцiйнi витрати.

Kласифікацію витрат операційної діяльності представлено на

рис. 6.1.

Групування витрат за елементами не в повній мірі забезпечує

інформацією про витрати для прийняття певних управлінських

рішень. З цією метою класифікацію витрат за елементами доповню-

ють класифікацією витрат за статтями калькуляції, що дозволяє більш

детально проаналізувати собівартість продукції, робіт, послуг і

вияви-

ти резерви щодо її зниження. Визначення переліку і складу статей

калькуляції собівартості продукції, робіт і послуг підприємства відно-

ситься до компетенції його керівництва і повинно бути врегульоване

наказом про облікову політику.

З урахуванням вимог Положення (стандарту) бухгалтерського

обліку 16 “Витрати” підприємства можуть використовувати нижче на-

ведені калькуляційні статті у розрізі елементів витрат

.

До складу елемента

“Матерiальнi затрати”

включається

вартiсть витрачених у виробництвi (крiм продукту власного вироб-

ництва):

-

сировини й основних матерiалiв;

-

купiвельних напiвфабрикатiв та комплектуючих виробiв;

-

палива й енергiї;

-

будiвельних матерiалiв;

-

запасних частин;

-

тари й тарних матерiалiв;

-

допомiжних та iнших матерiалiв.

До складу елемента

“Витрати на оплату працi”

включаються:

– заробiтна плата за окладами й тарифами;

– премiї та заохочення;

– матерiальна допомога;

– компенсацiйнi виплати;

– оплата вiдпусток та iншого невiдпрацьованого часу;

– iншi витрати на оплату працi.

До складу елемента

“Вiдрахування на соцiальнi заходи”

включаються:

433

434

Рис. 6.1. Kласифікація витрат операційної діяльності

(рах. 91)

(рах. 92)

(рах. 93)

(рах. 94)

(рах. 23):

– вiдрахування на пенсiйне забезпечення;

– вiдрахування на соцiальне страхування;

– страховi внески на випадок безробiття;

– вiдрахування на iндивiдуальне страхування персоналу

пiдприємства;

– вiдрахування на iншi соцiальнi заходи.

До складу елемента

“Амортизацiя”

включається сума нара-

хованої амортизацiї основних засобiв, нематерiальних активiв та

iнших необоротних матерiальних активiв.

До складу елемента

“Iншi операцiйнi витрати”

включають-

ся витрати операцiйної дiяльностi, якi не увiйшли до складу попе-

редніх елементiв, зокрема витрати на вiдрядження, на послуги зв’яз-

ку, плата за розрахунково-касове обслуговування тощо.

6.2. Відображення витрат у системі

бухгалтерських рахунків

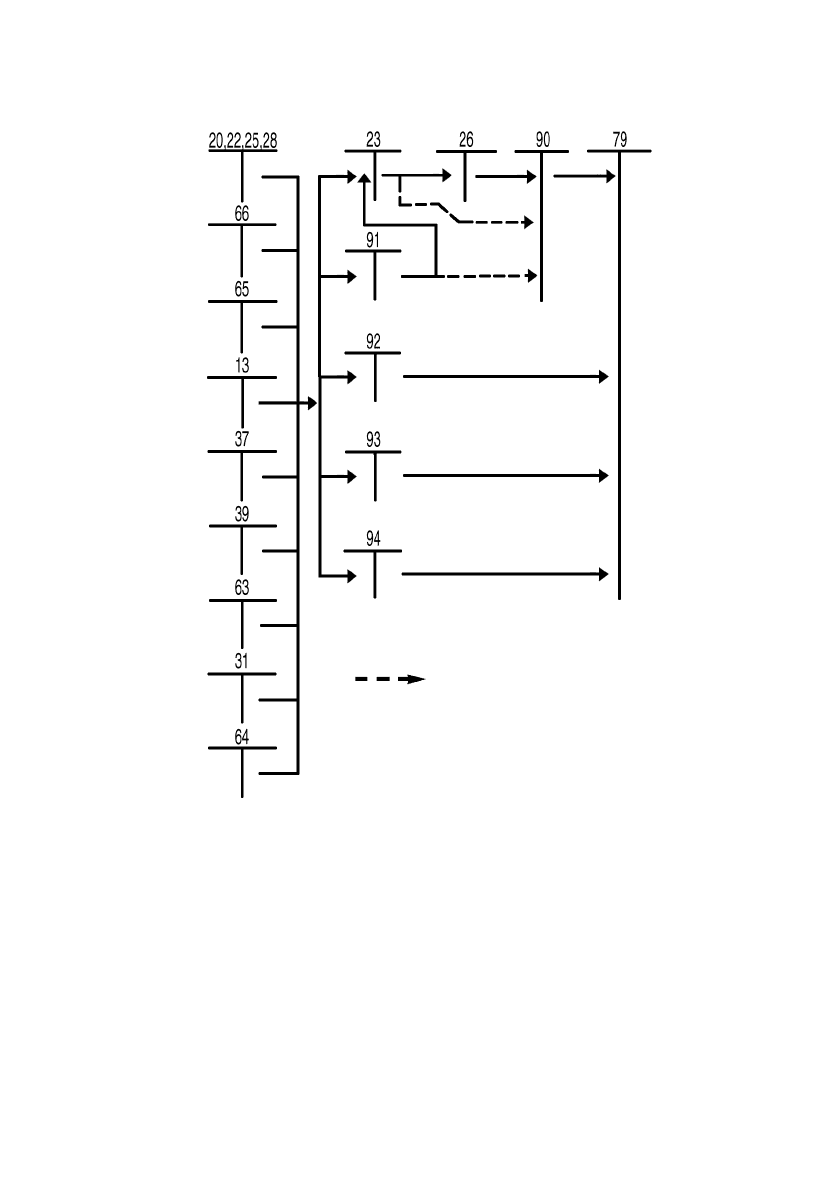

Планом рахунків бухгалтерського обліку передбачено, що

облік витрат операційної діяльності може здійснюватися як із вико-

ристанням 8 класу плану рахунків “Витрати за елементами”, так і без

нього.

За умови обліку витрат без застосування 8 класу плану ра-

хунків витрати, які здійснюються на підприємстві, можуть відразу із

рахунків, на яких відображаються такі витрати (13, 20, 22, 25, 37, 39,

63, 65, 66), списуватися на

витратні рахунки (23, 91, 92, 93, 94) із по-

дальшим списанням витрат із рахунків 9 класу “Витрати діяльності”

на рахунок 79 “Фінансові результати”.

Схему обліку витрат операційної діяльності без використан-

ня бухгалтерських рахунків 8 класу показано на рис. 6.2.

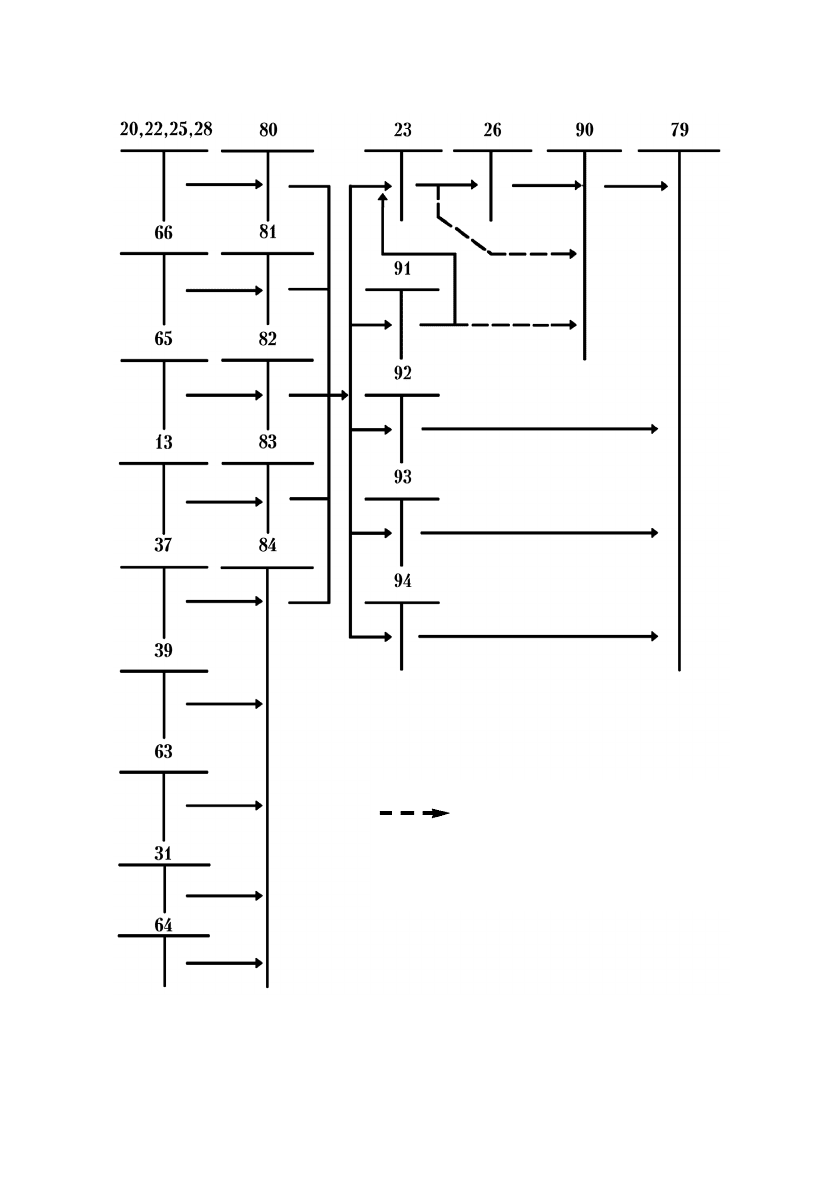

Поряд із зазначеним для обліку витрат операційної діяльності

за економічними елементами, а також узагальнення інформації про

витрати підприємства протягом звітного періоду

використовують ра-

хунки 8 класу “Витрати за елементами”.

Витрати відображаються на рахунках бухгалтерського обліку,

якщо їх оцінка може бути достовірно визначена в момент вибуття

активу або збільшення зобов’язання, які призводять до зменшення

власного капіталу підприємства (крім зменшення капіталу за раху-

нок його вилучення або розподілу власниками).

435

На рахунках цього класу ведеться облік витрат операційної

діяльності за такими елементами витрат: матеріальні витрати, витра-

ти на оплату праці, відрахування на соціальні заходи, амортизація та

інші операційні витрати.

Суб’єкти малого підприємництва, а також інші організації,

діяльність яких не спрямована на ведення комерційної діяльності,

для обліку витрат можуть використовувати тільки рахунки

класу 8 із

списанням до дебету рахунку 23 “Виробництво” щомісячно сум в ча-

436

Рис. 6.2. Облік витрат операційної діяльності без використання

бухгалтерських рахунків 8 класу

—

Віднесення

понаднормативних

витрат

437

Рис. 6.3. Облік витрат операційної діяльності із використанням

бухгалтерських рахунків 8 класу.

—

Віднесення

понаднормативних

витрат

стині прямих і виробничих накладних витрат (загальновиробничих

витрат) та до дебету рахунку 79 “Фінансові результати” в кінці року

або щомісяця сум в частині адміністративних витрат, витрат на збут,

інших операційних витрат.

Інші підприємства рахунки цього класу можуть використовува-

ти для узагальнення інформації про витрати за елементами з

щомісячним списанням сальдо рахунків у кореспонденції

з рахунком

23 “Виробництво” і рахунками класу 9 “Витрати діяльності”.

Схему обліку витрат операційної діяльності із використанням

бухгалтерських рахунків 8 класу показано на рис. 6.3.

Рахунок 80 “Матеріальні витрати”

Рахунок 80 “Матеріальні витрати” призначено для узагаль-

нення інформації про матеріальні витрати за звітний період.

За дебетом рахунку 80 “Матеріальні витрати”

відобража-

ються суми визнаних матеріальних витрат, з

а кредитом

— списання

на рахунок 23 “Виробництво” прямих матеріальних витрат, що вклю-

чаються до виробничої собівартості продукції (робіт, послуг), до за-

трат допоміжних (підсобних) виробництв, на рахунки класу 9 — ма-

теріальних витрат, що відносяться до виробничих накладних витрат,

адміністративних і збутових витрат, або на рахунок 79 “Фінансові ре-

зультати”, якщо підприємство не застосовує рахунки класу 9.

Рахунок 80 “Матеріальні витрати” має такі субрахунки:

801 “Витрати сировини й матеріалів”;

802 “Витрати купівельних напівфабрикатів та комплектуючих

виробів”;

803 “Витрати палива й енергії”;

804 “Витрати тари й тарних матеріалів”;

805 “Витрати будівельних матеріалів”;

806 “Витрати запасних частин”;

807 “Витрати матеріалів сільськогосподарського призначення”;

808 “Витрати товарів”;

809 “Інші матеріальні витрати”.

На субрахунку 801 “Витрати сировини й матеріалів”

уза-

гальнюється інформація про витрати сировини й матеріалів, які ви-

користані як основні й допоміжні матеріали в операційній діяльності

підприємства.

На субрахунку 802 “Витрати купівельних напівфабрикатів

та комплектуючих виробів”

узагальнюється інформація про витра-

438

ти купівельних напівфабрикатів та комплектуючих виробів в опе-

раційній діяльності підприємства.

На субрахунку 803 “Витрати палива й енергії”

узагаль-

нюється інформація про витрати придбаних палива й енергії всіх

видів, які використані на технологічні та інші операційні цілі, в тому

числі на вироблення з палива тепло-та електроенергії, що спожиті в

операційній діяльності.

На субрахунку 804 “Витрати тари й тарних матеріалів”

уза-

гальнюється інформація про витрати тари й тарних матеріалів, що

використані в операційній діяльності.

На субрахунку 805 “Витрати будівельних матеріалів”

уза-

гальнюється інформація про витрати будівельних матеріалів, які ви-

користані як основні та допоміжні матеріали в операційній діяль-

ності підприємства.

На субрахунку 806 “Витрати запасних частин”

узагаль-

нюється інформація про витрати запасних частин, які використані

для ремонту основних засобів, інших необоротних матеріальних ак-

тивів та малоцінних та швидкозношуваних предметів підприємства.

На субрахунку 807 “Витрати матеріалів сільськогоспо-

дарського призначення”

узагальнюється інформація про витрати

матеріалів сільськогосподарського призначення, які використані в

операційній діяльності підприємства.

На субрахунку 808 “Витрати товарів”

ведеться облік витрат

товарів, використаних для виробничо-господарських потреб, тобто

без продажу іншим особам.

На субрахунку 809 “Інші матеріальні витрати”

відобра-

жається вартість виконаних для підприємства робіт і послуг вироб-

ничого та невиробничого характеру (здійснення окремих операцій з

виробництва продукції, обробки сировини й матеріалів; проведення

іспитів з випробування сировини й матеріалів, які використовуються

у виробництві; транспортні послуги, які є складовою технологічного

процесу виробництва, тощо).

Рахунок 81 “Витрати на оплату праці”

Рахунок 81 “Витрати на оплату праці” призначено для узагаль-

нення інформації про витрати на оплату праці за звітний період.

За дебетом рахунку 81 “Витрати на оплату праці”

відобра-

жається сума визнаних витрат на оплату праці,

за кредитом

— спи-

439

сання на рахунок 23 “Виробництво” витрат, які прямо включаються

до виробничої собівартості продукції (робіт, послуг), до затрат до-

поміжних (підсобних) виробництв, на рахунки класу 9 — витрат, що

відносяться до виробничих накладних витрат, адміністративних і збу-

тових витрат, або на рахунок 79 “Фінансові результати”, якщо

підприємство не застосовує рахунки класу 9.

Рахунок 81 “Витрати на оплату праці” має такі субрахунки:

811 “Виплати за окладами й тарифами”;

812 “Премії та заохочення”;

813 “Kомпенсаційні виплати”;

814 “Оплата відпусток”;

815 “Оплата іншого невідпрацьованого часу”;

816 “Інші витрати на оплату праці”.

На субрахунку 811 “Виплати за окладами й тарифами”

уза-

гальнюється інформація про витрати на виплату основної заробітної

плати персоналу відповідно до системи оплати праці, прийнятої на

підприємстві.

На субрахунку 812 “Премії та заохочення”

узагальнюється

інформація про витрати на виплату додаткової заробітної плати

(премії, заохочення тощо) персоналу відповідно до системи оплати

праці, прийнятої на підприємстві.

На субрахунку 813 “Kомпенсаційні виплати”

узагаль-

нюється інформація про витрати на гарантійні та компенсаційні ви-

плати персоналу, пов’язані з індексацією заробітної плати тощо, в по-

рядку і розмірах, передбачених законодавством.

На субрахунку 814 “Оплата відпусток”

узагальнюється

інформація про витрати на оплату щорічних відпусток персоналу

підприємства або щомісячні відрахування на створення забезпечення

майбутніх виплат відпусток.

На субрахунку 815 “Оплата іншого невідпрацьованого ча-

су”

узагальнюється інформація про витрати на виплати персоналу

підприємства за невідпрацьований час, що передбачені законодавст-

вом.

На субрахунку 816 “Інші витрати на оплату праці”

узагаль-

нюється інформація про інші витрати на оплату праці, які визнають-

ся елементами витрат на оплату праці.

Рахунок 82 “Відрахування на соціальні заходи”

Рахунок 82 “Відрахування на соціальні заходи” призначено

для узагальнення інформації про витрати та відрахування на

440