Лопашенко Н.А. Преступления в сфере экономики

Подождите немного. Документ загружается.

необходимых признаков, лицо может дополнительно привлекаться к

ответственности за компьютерные преступления.

39. Объективная сторона преступления заключается в искажении учетных

данных государственного земельного кадастра. Преступление может быть

совершено только активными действиями.

40. Искажение представляет собой внесение в основные документы

государственного земельного кадастра ложных записей или частичную подделку

истинных учетных данных, которая может выражаться в подчистках, дописках,

вытравливании записей и внесении новых и т.п.

Искаженные данные могут касаться собственника и категории земельного

участка, его ценности и размера, местоположения, границ, целевого назначения,

его арендаторов, землевладельцев и землепользователей, наличия объектов

недвижимого имущества и т.д.

41. Преступление окончено с момента совершения деяния - внесения

искажений в учетные данные государственного земельного кадастра. Состав

преступления формальный.

42. Составы регистрации заведомо незаконных сделок с землей и

искажения учетных данных государственного земельного кадастра - частные

случаи служебного подлога. Статьи 170 и 292 УК РФ конкурируют здесь как

специальная и общая норма. По правилам квалификации должна применяться

специальная норма, т.е. ст. 170 УК РФ.

Умышленное занижение размеров платежей за землю

43. В соответствии со ст. 65 ЗК РФ использование земли в Российской

Федерации является платным. Земельный кодекс называет и формы платы за

использование земли: земельный налог (до введения в действие налога на

недвижимость) и арендная плата.

44. Согласно диспозиции ст. 170 УК РФ предметом третьего

преступления, предусмотренного этой статьей, выступают, кроме названных в

земельном кодексе земельного налога и арендной платы, еще и нормативная

цена земли.

45. Порядок исчисления и уплаты земельного налога устанавливается

законодательством Российской Федерации о налогах и сборах (п. 2 ст. 65 ЗК

РФ). Земельный налог отнесен налоговым законодательством к местным

налогам.

Налогоплательщиками земельного налога в соответствии со ст. 388 НК

РФ признаются организации и физические лица, обладающие земельными

участками на праве собственности, праве постоянного (бессрочного)

пользования или праве пожизненного наследуемого владения. Объектами

налогообложения являются земельные участки, расположенные в пределах

муниципального образования (города федерального значения Москвы и Санкт-

Петербурга), на территории которого введен налог (ст. 389 НК РФ).

Налоговая база определяется как кадастровая стоимость земельных

участков, признаваемых объектом налогообложения (ст. 390 НК РФ).

Для установления кадастровой стоимости земельных участков

проводится государственная кадастровая оценка земель, за исключением

определения рыночной стоимости земельного участка. Порядок проведения

государственной кадастровой оценки земель устанавливается Правительством

Российской Федерации. Органы исполнительной власти субъектов Российской

Федерации утверждают средний уровень кадастровой стоимости по

муниципальному району (городскому округу). В случаях определения рыночной

стоимости земельного участка кадастровая стоимость земельного участка

устанавливается в процентах от его рыночной стоимости (ст. 66 ЗК РФ).

46. Налоговая база по земельному налогу определяется в отношении

каждого земельного участка как его кадастровая стоимость по состоянию на 1

января года, являющегося налоговым периодом.

Налогоплательщикиорганизации определяют налоговую базу

самостоятельно на основании сведений государственного земельного кадастра

о каждом земельном участке, принадлежащем им на праве собственности или

праве постоянного (бессрочного) пользования. Налогоплательщики -

физические лица, являющиеся индивидуальными предпринимателями,

определяют налоговую базу самостоятельно в отношении земельных участков,

используемых ими в предпринимательской деятельности, на основании

сведений государственного земельного кадастра о каждом земельном участке,

принадлежащем им на праве собственности, праве постоянного (бессрочного)

пользования или праве пожизненного наследуемого владения. Налоговая база

для каждого иного налогоплательщика, являющегося физическим лицом,

определяется налоговыми органами на основании сведений, которые

представляются в налоговые органы органами, осуществляющими ведение

государственного земельного кадастра, органами, осуществляющими

регистрацию прав на недвижимое имущество и сделок с ним, и органами

муниципальных образований (ст. 391 НК РФ).

47. Соответственно сказанному, совершить анализируемое преступление

должностные лица могут только в отношении земельного налога, который

уплачивается физическими лицами, не являющимися индивидуальными

предпринимателями.

По всем остальным видам земельного налога налогооблагаемая база не

определяется должностными лицами. Если должностные лица участвуют в

совершении деяния, заключающегося в занижении размеров платежей за

землю, совершаемом налогоплательщиками, они могут привлекаться к

ответственности как соучастники в уклонении от уплаты налогов и (или) сборов с

физического лица или с организации (ст. 198, 199 УК РФ).

48. Арендная плата взимается за земли, переданные в аренду. Порядок

определения размера арендной платы, порядок, условия и сроки внесения

арендной платы за земли, находящиеся в собственности Российской

Федерации, субъектов Российской Федерации или муниципальной

собственности, устанавливаются соответственно Правительством Российской

Федерации, органами государственной власти субъектов Российской

Федерации, органами местного самоуправления.

Размер арендной платы является существенным условием договора

аренды земельного участка.

Порядок, условия и сроки внесения арендной платы за земельные

участки, находящиеся в частной собственности, устанавливаются договорами

аренды земельных участков (ст. 65 ЗК РФ).

49. Согласно ст. 25 Закона о плате за землю нормативная цена земли

представляет собой показатель, характеризующий стоимость участка

определенного качества и местоположения, исходя из потенциального дохода

за расчетный срок окупаемости. Нормативная цена земли была введена для

обеспечения экономического регулирования земельных отношений при

передаче земли в собственность, установлении коллективно-долевой

собственности на землю, передаче по наследству, дарении и получении

банковского кредита под залог земельного участка.

В соответствии с п. 13 ст. 3 Федерального закона от 25 октября 2001 г. N

137-ФЗ "О введении в действие Земельного кодекса Российской Федерации"

*(176) нормативная цена земли применяется в случаях, когда не определена ее

кадастровая стоимость.

Органы местного самоуправления имеют право корригировать

нормативную цену земли, но не более чем на 25% (по мере развития рынка

земли). При этом нормативная цена земли не должна превышать 75% уровня

рыночной цены на типичные земельные участки соответствующего целевого

назначения (п. 1, 2 Постановления Правительства РФ от 15 марта 1997 г.).

50. Объективная сторона занижения размеров земельного платежа

представляет собой незаконное уменьшение последнего; незаконное

применение налоговых или иных льгот к собственнику земли, землевладельцу

или землепользователю.

Так, примером занижения размера земельного налога может служить

необоснованное уменьшение налогооблагаемой базы на сумму, не облагаемую

налогом (10 тыс. рублей) в отношении лиц, которые заведомо для должностного

лица не являются, например, Героями Советского Союза, Героями Российской

Федерации, полными кавалерами ордена Славы; инвалидами, имеющими III

степень ограничения способности к трудовой деятельности, а также лицами,

которые имеют I и II группу инвалидности, установленную до 1 января 2004 г.

без вынесения заключения о степени ограничения способности к трудовой

деятельности; инвалидами с детства; ветеранами и инвалидами Великой

Отечественной войны, а также ветеранами и инвалидами боевых действий;

лицами, имеющими право на получение социальной поддержки в соответствии с

законодательством и т.д. (соответствующие налоговые льготы установлены ст.

391 НК РФ).

Подпадет под анализируемый состав ст. 170 УК РФ (при наличии всех

других признаков состава) и занижение нормативной цены земли более чем на

25%.

51. Занижение размеров платежей за землю считается оконченным с

момента совершения деяния. Фактической уплаты заниженного налога для

наличия оконченного состава преступления не требуется.

52. Субъективная сторона преступлений, сформулированных в ст. 170 УК

РФ, характеризуется только прямым умыслом.

Неумышленное искажение учетных данных государственного земельного

кадастра или занижение размеров платежей за землю, в силу, например,

недобросовестного или небрежного отношения должностного лица к своим

служебным обязанностям, может, при наличии других необходимых признаков,

повлечь уголовную ответственность по ст. 293 УК РФ.

53. Обязательным элементом субъективной стороны составов является

корыстная или иная личная заинтересованность должностного лица - субъекта

преступления.

Регистрация незаконных сделок с землей совершается из корыстной

заинтересованности, если виновный рассчитывает получить от своих действий

имущественную выгоду. Если действия, обозначенные в ст. 170 УК РФ,

совершаются за взятку, лицо привлекается к ответственности и по ст. 290 УК

РФ.

Иная личная заинтересованность может выражаться в желании

продвинуться по служебной лестнице, причинить неприятности своим врагам и

т.д.

54. Субъектом всех преступлений по ст. 170 УК РФ выступает

должностное лицо. Органы, в которых работают должностные лица, могут быть

различными (Федеральное агентство кадастра объектов недвижимости,

налоговые органы, начисляющие земельный налог гражданам, органы юстиции

и др.). По разным преступлениям, предусмотренным ст. 170 УК РФ, субъектами

являются разные должностные лица.

Так, субъектом регистрации заведомо незаконных сделок с землей может

быть лицо, уполномоченное на совершение государственной регистрации прав

на недвижимое имущество. В соответствии со ст. 15 Закона о регистрации прав

на недвижимость, таким лицом признается государственный регистратор,

который является федеральным государственным служащим.

Субъекты искажения учетных данных Государственного земельного

кадастра - лица, уполномоченные на внесение записей в него.

Субъектом занижения размеров платежей за землю могут быть

сотрудники налоговых органов.

55. Обязательным признаком привлечения должностного лица к

ответственности является совершение им преступления с использованием

своего служебного положения.

56. Занижение размера обязательных платежей за землю, совершенное

руководителем государственного предприятия, квалифицируется по ст. 199 УК

РФ, равно как и занижение земельного налога руководителем

негосударственной организации. И те, и другие не относятся к категории

должностных лиц.

57. Должностное лицо может совершить регистрацию заведомо

незаконных сделок с землей или искажение учетных данных Государственного

земельного кадастра с целью придания законного характера происхождению

собственности на землю. В этом случае оно подлежит дополнительной

ответственности по ст. 174 УК РФ.

58. Регистрация незаконных сделок с землей является специальной

нормой по отношению сразу к двум должностным преступлениям -

злоупотреблению должностными полномочиями (ст. 285 УК РФ) и служебному

подлогу (ст. 292 УК РФ). Законодатель считает преступление, предусмотренное

ст. 170 УК РФ, преступлением небольшой тяжести, не влекущим такого

наказания, как лишение свободы, в то время как неквалифицированное

должностное злоупотребление - это преступление средней тяжести, а

служебный подлог, хотя и отнесен законодателем к категории преступлений

небольшой тяжести, тем не менее, может влечь наказание в виде лишения

свободы. Ослабление уголовной ответственности за экономическое

должностное преступление здесь ничем не оправдано.

Статья 171. Незаконное предпринимательство *(177)

1. О распространенности незаконного предпринимательства в России

свидетельствуют нижеследующие данные официальной статистики.

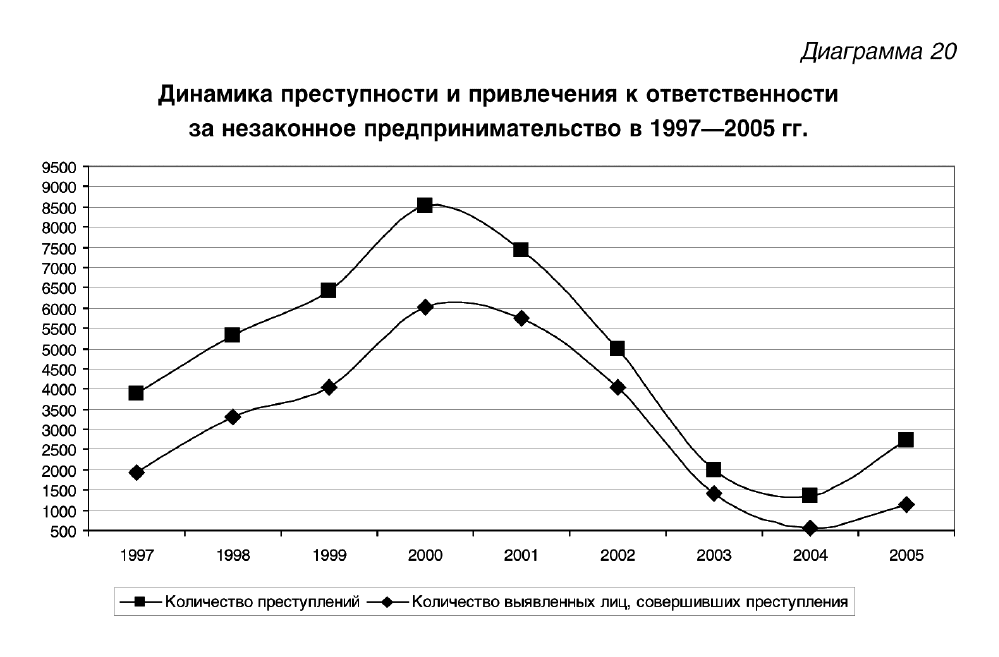

Таблица 20

Состояние преступности, связанной с незаконным

предпринимательством, в 1997-2005 гг.

┌─────────┬───────────────┬──────────────────┬────────────┬───────────────────┬─────────────────┬────────────┐

│ Годы │ Количество │ В % ко всем │ В % к │ Количество │ В % ко всем │ В % к │

│ │ преступлений │зарегистрированным│ 1997 г. │ привлеченных к │ привлеченным │ 1997 г. │

│ │ │ посягательствам │ │ ответственности │к ответственности│ │

│ │ │ в сфере │ │ │ за преступления │ │

│ │ │ экономической │ │ │ в сфере │ │

│ │ │ деятельности │ │ │ экономической │ │

│ │ │ │ │ │ деятельности │ │

├─────────┼───────────────┼──────────────────┼────────────┼───────────────────┼─────────────────┼────────────┤

│ 1997 │ 3882 │ 6,29 │ - │ 1925 │ 4,60 │ - │

├─────────┼───────────────┼──────────────────┼────────────┼───────────────────┼─────────────────┼────────────┤

│ 1998 │ 5306 │ 6,2 │ 136,68 │ 3316 │ 5,41 │ 172,26 │

├─────────┼───────────────┼──────────────────┼────────────┼───────────────────┼─────────────────┼────────────┤

│ 1999 │ 6415 │ 5,45 │ 165,25 │ 4051 │ 4,51 │ 210,44 │

├─────────┼───────────────┼──────────────────┼────────────┼───────────────────┼─────────────────┼────────────┤

│ 2000 │ 8538 │ 5,32 │ 219,94 │ 6034 │ 4,82 │ 313,45 │

├─────────┼───────────────┼──────────────────┼────────────┼───────────────────┼─────────────────┼────────────┤

│ 2001 │ 7428 │ 4,48 │ 191,34 │ 5757 │ 4,34 │ 299,06 │

├─────────┼───────────────┼──────────────────┼────────────┼───────────────────┼─────────────────┼────────────┤

│ 2002 │ 4972 │ 3,48 │ 128,08 │ 4053 │ 3,92 │ 210,55 │

├─────────┼───────────────┼──────────────────┼────────────┼───────────────────┼─────────────────┼────────────┤

│ 2003 │ 1999 │ 1,66 │ 51,49 │ 1420 │ 1,7 │ 73,77 │

├─────────┼───────────────┼──────────────────┼────────────┼───────────────────┼─────────────────┼────────────┤

│ 2004 │ 1367 │ 2,33 │ 35,21 │ 564 │ 3,61 │ 29,30 │

├─────────┼───────────────┼──────────────────┼────────────┼───────────────────┼─────────────────┼────────────┤

│ 2005 │ 2716 │ 3,15 │ 69,96 │ 1148 │ 5,78 │ 59,64 │

└─────────┴───────────────┴──────────────────┴────────────┴───────────────────┴─────────────────┴────────────┘

"Диаграмма 20. Динамика преступности и привлечения к ответственности за

незаконное предпринимательство в 1997-2005 гг."

В официальной статистике до 2002 г. по сравнению со многими другими

экономическими преступлениями анализируемое преступление встречалось

достаточно часто. Наибольшее количество уголовных дел в абсолютных цифрах

было возбуждено в 2000 г., наименьшее - в 2004 г.; если же вести речь о доле,

которую составляли уголовные дела по ст. 171 УК РФ от всех

зарегистрированных преступлений по гл. 22 УК РФ, то максимальной она была в

1997 г., минимальной - в 2003 г. Наибольшее количество привлеченных к

ответственности пришлось тоже на 2000 г., наименьшее - на 2004 г.

Максимальный долевой показатель был достигнут в 1998 г., минимальный - в

2003 г.

2. Ответственность за незаконное предпринимательство впервые была

введена в УК РСФСР 1960 г. в июле 1993 г., хотя оно и до этого

предусматривалось в уголовном законодательстве советского периода как

преступление: сначала как частнопредпринимательская деятельность и

коммерческое посредничество - в ст. 153 УК РСФСР; затем, после исключения

этой статьи из УК в декабре 1991 г. - как запрещенные виды индивидуальной

трудовой деятельности - в ст. 162 УК РСФСР.

Введенные в УК РСФСР 1960 г. ст. 162.4 и 162.5 разделили незаконное

предпринимательство на общий (ст. 162.4) и специальный (ст. 162.5) -

незаконное предпринимательство в торговле - составы. Имелась существенная

разница в условиях привлечения к ответственности за эти преступления. По

общему составу незаконного предпринимательства была предусмотрена

административная преюдиция; сразу в уголовном порядке преследовалась лишь

предпринимательская деятельность, разрешенная исключительно

государственным предприятиям. Незаконное предпринимательство в сфере

торговли законодатель считал более опасным видом незаконного

предпринимательства. Уголовная ответственность за него наступала вне

зависимости от привлечения лица ранее к административной ответственности

при извлечении им неконтролируемого дохода в крупном размере (свыше

пятидесяти минимальных размеров оплаты труда). Именно этот состав чаще

применялся на практике.

Действующее законодательство не выделяет незаконное

предпринимательство в сфере торговли в качестве самостоятельного

преступления. При наличии необходимых признаков оно подпадает под ст. 171

УК РФ (незаконное предпринимательство). Однако и ныне незаконное

предпринимательство представлено двумя составами, один из которых

является общим, второй может быть отнесен к специальным (ст. 172 УК РФ-

незаконная банковская деятельность). Специальный состав незаконного

предпринимательства носит более опасный характер, что нашло свое

выражение в санкции ст. 172 УК РФ.

Условия привлечения к уголовной ответственности за незаконное

предпринимательство также существенно изменились: нет более

административной преюдиции (как и во всем УК РФ 1996 г.); повышен размер

дохода, извлечение которого свидетельствует о совершении лицом

преступления и т.д.

3. Объектом незаконного предпринимательства выступает принцип

законности экономической деятельности. Экономическая деятельность законна,

если осуществляется в соответствии с положениями хозяйственного,

гражданского, налогового, таможенного, финансового и других отраслей

российского права.

Общественная опасность незаконного предпринимательства состоит в

нарушении принципа законности экономической деятельности, в осуществлении

предпринимательской деятельности в обход закона с причинением вреда

правоохраняемым интересам, в том числе интересам государства, не

получающего законных пополнений бюджета. Незаконное предпринимательство

не позволяет контролировать действия лиц, занимающихся им, с точки зрения

уплаты налогов и применения незаконных методов деятельности.

4. Нормативную базу к статье составляют законодательные и иные акты,

указанные в анализе ст. 169 УК РФ, а также Постановление Пленума Верховного

Суда РФ от 18 ноября 2004 г.

5. Понятие предпринимательской деятельности дано в комментарии к ст.

169 УК РФ.

Уголовная ответственность по ст. 171 УК РФ возможна только в том

случае, если ее предметом выступает предпринимательская деятельность,

которая в принципе может быть зарегистрирована. По разъяснению п. 1

Постановления Пленума Верховного Суда РФ от 18 ноября 2004 г., при решении

вопроса о наличии в действиях лица признаков состава преступления,

предусмотренного ст. 171 УК РФ, судам следует выяснять, соответствуют ли эти

действия указанным в п. 1 ст. 2 ГК РФ признакам предпринимательской

деятельности, направленной на систематическое получение прибыли от

пользования имуществом, продажи товаров, выполнения работ или оказания

услуг, которая осуществляется самостоятельно на свой риск лицом,

зарегистрированным в установленном законом порядке в качестве

индивидуального предпринимателя.

В то же время следует заметить, что дословный текст цитируемого

положения гражданского законодательства выглядит следующим образом:

"Гражданское законодательство регулирует отношения между лицами,

осуществляющими предпринимательскую деятельность, или с их участием,

исходя из того, что предпринимательской является самостоятельная,

осуществляемая на свой риск деятельность, направленная на систематическое

получение прибыли от пользования имуществом, продажи товаров, выполнения

работ или оказания услуг лицами, зарегистрированными в этом качестве в

установленном законом порядке (выделено мною. - Н.Л.)".

Таким образом, Пленум Верховного Суда скорректировал

законодательное понятие предпринимательской деятельности (из понятия

предпринимательской по непонятным причинам выведена деятельность,

которую осуществляют юридические лица), что выходит за пределы его

компетенции. Поэтому при определении понятия предпринимательской

деятельности для целей ст. 171 УК РФ нужно принимать во внимание не

приведенное выше положение из Постановления Пленума Верховного Суда от

18 ноября 2004 г., а положения гражданского законодательства.

6. В тех случаях, когда не зарегистрированное в качестве

индивидуального предпринимателя лицо приобрело для личных нужд жилое

помещение или иное недвижимое имущество либо получило его по наследству

или по договору дарения, но в связи с отсутствием необходимости в

использовании этого имущества временно сдало его в аренду или в наем и в

результате такой гражданско-правовой сделки получило доход (в том числе в

крупном или особо крупном размере), содеянное им не влечет уголовной

ответственности за незаконное предпринимательство.

Если указанное лицо уклоняется от уплаты налогов или сборов с

полученного дохода, в его действиях при наличии к тому оснований содержатся

признаки состава преступления, предусмотренного ст. 198 УК РФ (п. 2

Постановления Пленума Верховного Суда от 18 ноября 2004 г.).

В данном случае отсутствуют признаки предпринимательской

деятельности, необходимые для наличия состава, предусмотренного ст. 171 УК

РФ.

Нет при описанных условиях признаков предпринимательской

деятельности и, следовательно, незаконного предпринимательства и тогда,

когда имущество сдается в аренду или в наем не один раз, или по ряду

последовательных гражданско-правовых сделок. При этом в постановлении

совершенно справедливо отмечается, что если лицо уклоняется от уплаты

налогов или сборов с полученного дохода, оно может быть, при наличии

признаков состава, привлечено к уголовной ответственности по ст. 198 УК РФ.

7. Если же лицо занимается запрещенными видами деятельности,

уголовная ответственность наступает непосредственно за эти преступные

деяния, например, за торговлю людьми, незаконное изготовление оружия,

незаконное производство наркотических средств, психотропных веществ или их

аналогов и т.п. При этом в тех случаях, когда лицо, имея целью извлечение

дохода, занимается незаконной деятельностью, ответственность за которую

предусмотрена иными статьями Уголовного кодекса Российской Федерации

(например, незаконным изготовлением огнестрельного оружия, боеприпасов,

сбытом наркотических средств, психотропных веществ и их аналогов),

содеянное им дополнительной квалификации по ст. 171 УК РФ не требует (п. 18

Постановления Пленума Верховного Суда РФ от 18 ноября 2004 г.).

8. Объективная сторона состава заключается в незаконном

предпринимательстве, т.е. в занятии инициативной самостоятельной

деятельностью, осуществляемой на свой риск и направленной на

систематическое получение прибыли от пользования имуществом, продажи

товаров, выполнения работ или оказания услуг, самовольно, не на законных

основаниях.

9. Незаконное предпринимательство может выражаться в следующих

самостоятельных формах:

1) в осуществлении предпринимательской деятельности без регистрации;

2) в осуществлении предпринимательской деятельности с нарушением

правил регистрации;

3) в представлении в орган, осуществляющий государственную

регистрацию юридических лиц или индивидуальных предпринимателей,

документов, содержащих заведомо ложные сведения;

4) в осуществлении предпринимательской деятельности без

специального разрешения (лицензии), когда оно обязательно;

5) в осуществлении предпринимательской деятельности с нарушением

лицензионных требований и условий.

Для наличия состава достаточно одной формы при условии

осуществления незаконного предпринимательства с извлечением дохода в

крупном размере или причинения в результате его совершения крупного ущерба

гражданам, организациям или государству.

10. Нужно подчеркнуть, что законодатель не случайно употребляет

термин "деятельность", предполагающий осуществление чего-либо в какое-либо

время. Соответственно, если лицо предприняло только одну, например,

торговую операцию, не предполагая заниматься торговой деятельностью, оно

не может быть привлечено к уголовной ответственности по ст. 171 УК РФ, даже

если деяние причинило крупный ущерб либо сопряжено с извлечением дохода в

крупном размере.

11. Состав преступления, предусмотренного в ст. 171 УК РФ, может быть

материальным; в результате осуществления преступления в любой форме в

этом случае должен быть причинен крупный ущерб гражданам, организациям

или государству.

Незаконное предпринимательство наказуемо в уголовном порядке, но

относится уже к формальным составам, если сопряжено с извлечением дохода

в крупном размере. Установление крупного ущерба в данном случае для

привлечения лица к ответственности обязательным не является.

12. В зависимости от того, к каким - формальным или материальным -

составам отнесено незаконное предпринимательство, различна структура его

объективной стороны и, соответственно, количество признаков, наличие

которых необходимо доказать.

Материальный состав незаконного предпринимательства включает в

себя:

1) деяние, выражаемое в одной или сразу нескольких названных выше

формах;

2) последствие в виде крупного ущерба гражданам, организациям или

государству;

3) причинную связь между деянием и последствием.

Формальный состав незаконного предпринимательства выражается

только в деянии, представленном одной или несколькими названными выше

формами. В этом случае, однако, обязательным условием привлечения к

уголовной ответственности является извлечение дохода в крупном размере.

Осуществление предпринимательской деятельности без

регистрации

13. Осуществление предпринимательской деятельности без регистрации

имеет место в следующих случаях:

1) когда лицо занимается предпринимательской деятельностью без

образования юридического лица или создает коммерческую организацию без

обращения за регистрацией в федеральные органы исполнительной власти;

2) когда лицо подало документы на государственную регистрацию

предпринимательской деятельности и занимается ею, не дожидаясь принятия

решения по его вопросу. Разумеется, названная разновидность осуществления

предпринимательской деятельности без государственной регистрации более

возможна теоретически, нежели практически, поскольку, как указывалось в

анализе ст. 169 УК РФ, срок государственной регистрации составляет всего пять

рабочих дней. Получить за это время доход в крупном размере затруднительно,

хотя и не невозможно. Да и крупный ущерб тоже может быть причинен;

3) когда лицо получило отказ в государственной регистрации, но, тем не

менее, продолжает осуществлять предпринимательскую деятельность. В

данном случае не имеет значения даже, каким был отказ - законным или

незаконным. Если лицу отказали в государственной регистрации незаконно, он

может обратиться за помощью в судебные органы. Однако право на занятие

предпринимательской деятельностью у него возникает только после факта

государственной регистрации.

14. В любом случае, по справедливому разъяснению Верховного Суда

РФ, для наличия этой формы незаконного предпринимательства необходимо

установление факта отсутствия в едином государственном реестре юридических

лиц и едином государственном реестре индивидуальных предпринимателей

записи о создании юридического лица или приобретении физическим лицом

статуса индивидуального предпринимателя либо, наоборот, присутствия записи