Лютий І. О. Податкова система України

Подождите немного. Документ загружается.

211

ки м. Києва (за вирахуванням ПДВ). Сплата збору юридичними особами

здійснюється щоквартально.

Для громадян, які займаються підприємницькою діяльністю і у ко-

мерційних цілях використовують символіку м. Києва, розмір річно-

го збору складає п’ять НМДГ. Ця сума вноситься один раз на рік перед

одержанням дозволу (ліцензії).

Київською міською державною адміністрацією затверджений перелік

назв об’єктів і історичних пам’яток, які відносяться до місцевої символі-

ки; він включає 194 назви, у тому числі Андріївська церква, Андріївський

узвіз, Антонівські печери, аптекарський сад, Арсенал (Київський), Архі-

єрейський гай, Аскольдову могилу і т.д.

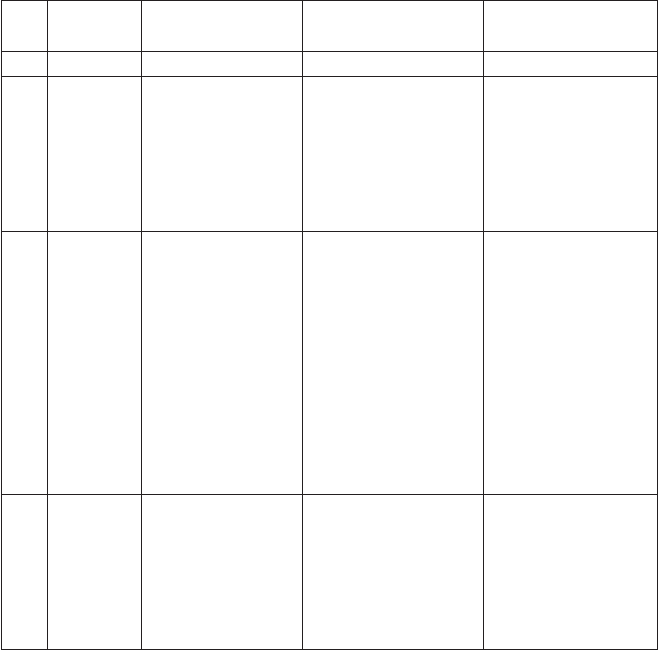

Таблиця 3.8

Місцеві податки і збори в Україні

№

п/п

Податки

і збори

Платники

Об’єкт

оподаткування

Розмір ставки

12 3 4 5

1 Податок з

реклами

Юридичні і фі-

зичні особи

Вартість послуг за

встановлення і роз-

міщення реклами

Не повинен пере-

вищувати 0,1% вар-

тості послуг за роз-

міщення одноразової

реклами та 0,5% за

розміщення реклами

на тривалий час.

2 Кому-

нальний

податок

Юридичні особи,

крім бюд жетних

установ, організа-

цій, планово-

дотацій них та

сільсь когос подар-

сь ких підпри-

ємств.

Річний фонд оплати

праці, обчислений

виходячи з розміру

офіційно встановле-

ного НМДГ (неза-

лежно від фактично

виплаченої заробіт-

ної плати), помно-

женого на серерд-

ньоблікову чисель-

ність працюючих за

звітний період

Не повинен пере-

вищувати 10% річ-

ного фонду оплати

праці, обчисленого

виходячи з розміру

НМДГ і серердньо-

облікової чисель-

ності працюючих

3 Збір за

припар-

кування

автотран-

спорту

Юридичні особи

та громадяни, які

паркують автомо-

білі в спеціально

обладнаних або

відведених для

цього місцях

Плата за парковку

автотранспорту із

розрахунку за одну

годину паркування

Не повинен переви-

щувати 3% НМДГ

в спеціально об-

ладнаних місцях і

1% — у відведених

місцях.

212

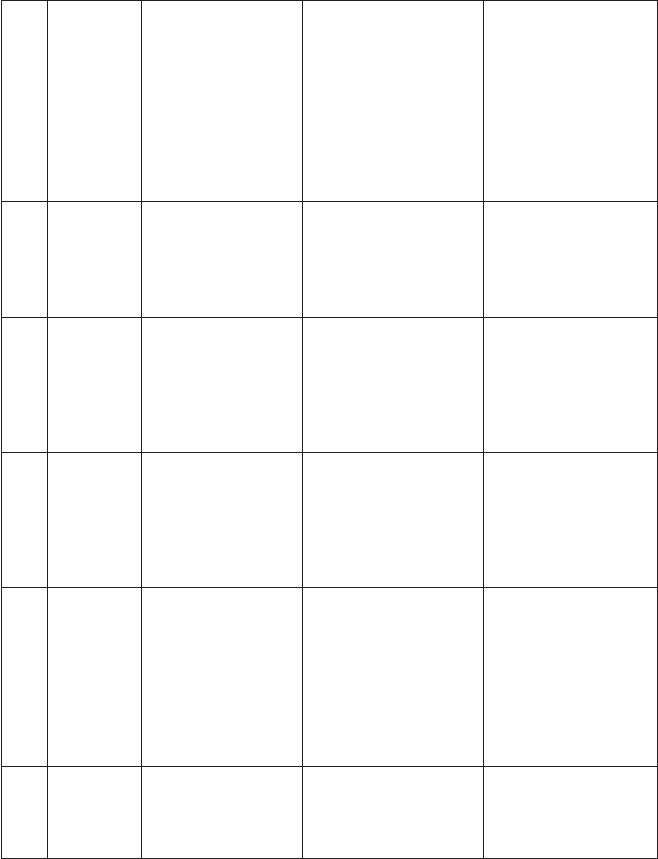

Продовження табл. 3.8

4 Ринковий

збір

Юридичні і фі-

зичні особи, які

реалізують сіль-

ськогосподарську,

промислову про-

дукцію та інші то-

вари на ринках

Плата за торгові міс-

ця на ринках і в па-

вільйонах, на кри-

тих та відкритих

сто лах, майданчиках

для торгівлі з авто-

машин, візків, мото-

циклів, ручних віз-

ків

Не повинен пере-

вищувати 20% міні-

мальної заробітної

плати для громадян

і трьох мінімальних

заробітних плат для

юридичних осіб

5 Збір за

видачу

ордера на

квартиру

Одержувачі орде-

ра на квартиру

Плата за послуги,

пов

’язані з видачею

документа, що дає

право на заселення

квартири.

Не повинен пе-

ревищувати 30%

НМДГ, що діє на

час оформлення ор-

дера на квартиру

6 Курорт-

ний збір

Громадяни, які

тимчасово пере-

бувають у курорт-

ній місцевості

Плата за послуги

при реєстрації гро-

мадян установами,

відповідальними за

дотримання правил

паспортної системи

Не більше 10%

НМДГ

7 Збір за

участь у

бігах на

іподромі

Юридичні особи

та громадяни, які

виставляють своїх

коней на змагання

комерційного ха-

рактеру.

Плата за участь у бі-

гах при реєстрації

учасників

Не повинен переви-

щувати 3 НМДГ за

кожного коня

8 Збір з

осіб, які

беруть

участь у

грі на то-

талізато-

рі на іпо-

дромі

Учасники гри під

час придбання

ними квитка на

участь у грі на то-

талізаторі на іпо-

дромі.

Надбавки до плати,

визначеної за участь

у грі

Не повинен переви-

щувати 5% від суми

цієї надбавки

9 Збір за

виграш на

бігах на

іподромі

Особи, які вигра-

ли у грі на тоталі-

заторі на іподромі

Сума виграшу на бі-

гах на іподромі

Не повинен переви-

щувати 6% від суми

виграшу

213

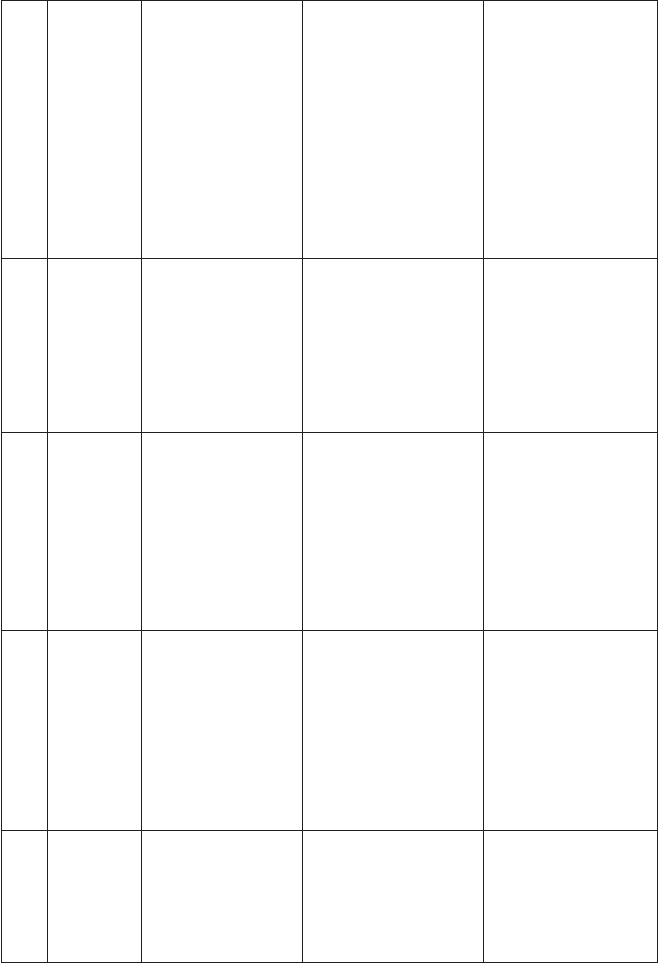

Продовження табл. 3.8

10 Збір за

право

на вико-

ристан-

ня місце-

вої сим-

воліки

Юридичні особи

і громадяни, які

використовують

місцеву символі-

ку з комерційною

метою

Вартість виробле-

ної продукції, вико-

наних робіт, нада-

них послуг з вико-

ристанням місцевої

символіки

Не повинен переви-

щувати з юридичних

осіб — 0,1% вартості

виробленої продук-

ції, виконаних робіт,

наданих послуг з ви-

користанням місце-

вої символіки, з гро-

мадян, що займа-

ються підприєм-

ницькою діяльніс-

тю, — 5 НМДГ

11 Збір за

право на

проведен-

ня кіно- і

телезйо-

мок

Комерційні кіно- і

телеорганізації,

включаючи орга-

нізації з іноземни-

ми інвестиціями

та зарубіжні орга-

нізації, які прово-

дять зйомки

Фактичні витрати

на проведення за-

значених заходів

Не повинен пере-

вищувати фактич-

них витрат на про-

ведення зазначених

заходів.

12 Збір за

проведен-

ня місце-

вих аукці-

онів, кон-

курсного

розпрода-

жу і лоте-

рей

Юридичні особи

і громадяни, які

мають дозвіл на

проведення аукці-

онів, конкурсного

розпродажу і ло-

терей.

Вартість заявлених

до місцевих аукці-

онів, конкурсного

розпродажу товарів

виходячи з їх почат-

кової ціни або суми,

на яку випускається

лотерея.

Не повинен пере-

вищувати 0,1% вар-

тості заявлених до

місцевих аукціонів,

конкурсного розпро-

дажу товарів або від

суми, на яку випус-

кається лотерея, але

не більше 3 НМДГ

13 Збір за

вида-

чу дозво-

лу на роз-

міщення

об

’єктів

торгівлі

Юридичні особи

і громадяни, які

реалізують сіль-

ськогосподарську,

промислову про-

дукцію та інші то-

вари

Плата за оформлен-

ня та видачу дозво-

лів на торгівлю у

спеціально відведе-

них для цього міс-

цях.

Не повинен переви-

щувати 20 НМДГ

для суб’єктів, що

постійно здійсню-

ють торгівлю у спе-

ціально відведених

для цього місцях, і 1

НМДГ в день — за

одноразову торгівлю.

14 Збір з

власників

собак

Громадяни —

власники собак

Кількість собак Не повинен переви-

щувати 10% НМДГ

214

У Києві діють пільги зі збору за право використання місцевої симво-

ліки. Так, від сплати збору звільняються:

- державні підприємства, які використовують слово «Київ» для визна-

чення свого місцезнаходження;

- юридичні особи, які виготовляють хлібобулочні вироби;

- бюджетні установи;

- Київський метрополітен;

- громадські і релігійні організації.

Згідно із законом України «Про систему оподаткування» і Декре-

том КМУ «Про місцеві податки і збори» порядок їх сплати встановлю-

ється органами місцевого самоврядування. Базовим податковим (звіт-

ним) періодом для місцевих податків і зборів, для яких рішенням ор-

гану місцевого самоврядування встановлені строки подання розрахун-

ків, є той період, за який рішенням зазначеного органу встановлена не-

обхідність сплати. Наприклад, у випадку встановлення відповідним ор-

ганом місцевого самоврядування необхідності щомісячної сплати кому-

нального податку, базовим податковим (звітним) періодом для даного

податку на території вказаного органу є місяць. А далі необхідно керу-

ватися, як і для інших податків і зборів, для яких в законах з відповід-

них платежів не зазначені конкретні строки подання податкової звіт-

ності і сплати, Законом України «Про порядок погашення зобов’язань

платників податків перед бюджетами і державними цільовими фонда-

ми», яким встановлені такі строки подання обов’язкової податкової звіт-

ності: за базовий податковий (звітний) період, що дорівнює календарно-

му місяцю, — протягом 20 календарних днів, наступних за останнім ка-

лендарним днем звітного (податкового) місяця; календарному кварталу

або календарному півріччю — протягом 40 календарних днів, наступних

за останнім календарним днем звітного (податкового) кварталу (півріч-

чя); календарному року — протягом 60 календарних днів за останнім ка-

лендарним днем звітного (податкового) року; календарному року для

платників податку з доходів фізичних осіб — до 1 квітня року, наступно-

го за звітним. Якщо інше не передбачено законом з відповідного подат-

ку або збору, платник податку зобов’язаний самостійно сплатити суму

податкового зобов’язання, зазначену у поданій декларації (розрахунку),

протягом 10 календарних днів, наступних за останнім днем відповідно-

го граничного строку, передбаченого для подання декларації (розрахун-

ку) (місяць, квартал, рік).

Відповідальність за порушення вимог податкового законодавства

стосовно як місцевих, так і загальнодержавних податків і зборів, визна-

чена Законом «Про поряд погашення зобов’язань платників податків

перед бюджетами і державними цільовими фондами». Якщо протягом

встановленого законодавством терміну сплати податків і зборів подат-

215

кове зобов’язання не було погашено, то після закінчення вказаних стро-

ків на суму податкового боргу за кожний календарний день прострочен-

ня його сплати нараховується пеня із розрахунку 120% річних облікової

ставки Національного банку України, яка діяла на день виникнення та-

кого податкового боргу або на день його (або частини його) погашення,

в залежності від того, яка з величин таких ставок є більшою.

Питання для самоконтролю

1. Зміст і призначення місцевих податків.

2. Види місцевих податків.

3. Досвід зарубіжних країн у запровадженні місцевих податків і збо-

рів.

4. Порядок обчислення і сплати місцевих податків в Україні.

3.6. Інші податки та збори

3.6.1. Плата за торговий патент

До числа загальнодержавних податків і зборів відноситься плата за

торговий патент на деякі види підприємницької діяльності. Вона стягуєть-

ся відповідно до Закону України «Про патентування деяких видів підпри-

ємницької діяльності». Патентуванню підлягає торговельна діяльність за

готівкові кошти, а також з використанням інших форм розрахунків та кре-

дитних карток, діяльність у сфері торгівлі іноземною валютою, діяльність

з надання послуг у сфері грального бізнесу та побутових послуг.

Торговий патент видається органами державної податкової служби

за плату суб’єктам підприємницької діяльності за місцем їх проживання

або за місцезнаходженням їх структурних (відокремлених) підрозділів.

Вартість торгового патенту на здійснення торговельної діяльнос-

ті встановлюється органами місцевого самоврядування в залежності від

місцезнаходження пункту продажу товарів та його асортименту перелі-

ку. Вартість торгового патенту за календарний місяць встановлюється у

таких межах:

- у м. Києві, обласних центрах — від 60 до 320 грн;

- у м. Севастополі, містах обласного підпорядкування і районних цен-

трах — від 30 до 160 грн;

- на території інших населених пунктів — до 80 гривень.

У аналогічному порядку і за такої ж вартості придбаваються патенти

на здійснення діяльності з надання побутових послуг.

Термін дії торгового патенту із зазначених вище видів діяльнос-

ті складає 12 календарних місяців. Можна придбати короткостроковий

216

патент на здійснення торговельної діяльності: на 1–15 днів; плата за 1

день — 10 грн.

Оплата вартості торгового патенту на здійснення торговельної діяль-

ності та діяльності з надання побутових послуг провадиться щомісячно

до 15 числа місяця, який передує звітному.

Вартість торгового патенту на здійснення операцій з торгівлі валют-

ними цінностями встановлюється у фіксованому розмірі 960 грн за ка-

лендарний місяць. Термін дії такого торгового патенту, як і для надан-

ня послуг у сфері грального бізнесу, становить 36 календарних місяців,

а оплата його вартості здійснюється щоквартально до 15 числа місяця,

який передує звітному кварталу.

Для надання послуг у сфері грального бізнесу розміри плати за торго-

вий патент залежать від його виду: чи це гральний автомат, чи гральний

стіл з кільцем рулетки, чи використання столу для більярду тощо.

Законом передбачена торговельна діяльність без придбання торгово-

го патенту виключно з використанням визначених Законом товарів ві-

тчизняного виробництва, наприклад, хліба і хлібобулочних виробів, бо-

рошна пшеничного та житнього, солі, цукру, олії соняшникової і куку-

руд зяної, молока і молочної продукції та ін.

Для торгівлі деякими іншими видами вітчизняних товарів (їхній пе-

релік наведено у Законі) видається пільговий торговий патент. Законом

також визначені види діяльності, які не підлягають патентуванню. Напри-

клад, реалізація суб’єктом підприємницької діяльності продукції власно-

го виробництва фізичним особам, які перебувають з ним у трудових від-

носинах; через пункти продажу товарів, вбудовані у виробничі або адмі-

ністративні приміщення цього суб’єкта; діяльність у торгово-виробничій

сфері (громадське харчування) на підприємствах, в установах, організаці-

ях, навчальних закладах, які здійснюють обслуговування виключно пра-

цівників цих підприємств, установ, організацій, учнів і студентів.

3.6.2. Державне мито

Державне мито — це плата, що стягується за здійснення юридично

значущих дій уповноваженими на це компетентними органами в інтере-

сах юридичних і фізичних осіб і видачу їм відповідних документів, що ма-

ють правове значення. Особливості сплати державного мита регулюється

Декретом Кабінету Міністрів України «Про державне мито» від 21.01.93

№ 7-93 із змінами і доповненнями. Платниками державного мита є юри-

дичні і фізичні особи, що звертаються у відповідні органи і в інтересах

яких останні здійснюють значущі правові дії і видають підтверджуючі до-

кументи. Об’єктом обкладання державним митом виступають подання в

суд позовних заяв, касаційних скарг, здійснення нотаріальних дій, реє-

217

страція актів громадянського стану, оформлення документів на право ви-

їзду за кордон і запрошення в Україну громадян інших країн, видача пас-

портів, та укладання різних договорів цивільно-правового характеру (у

тому числі по операціях, що здійснюються на торгових, валютних і інших

біржах) і т.п. Ставки державного мита визначаються:

- у відсотках (до ціни договору, вартості майна, позову і т.п.);

- у фіксованих сумах (абсолютних; обчислених у відповідних частках

до офіційно встановлених показників — мінімальної заробітної пла-

ти, неоподатковуваного мінімуму доходів громадян).

Перелік ставок державного мита досить великий, оскільки він вста-

новлюється за кожним видом дій, що обкладаються митом.

Як для юридичних, так і для фізичних осіб встановлено досить ба-

гато пільг щодо ряду дій (наприклад, позовів працівників про виплату

заробітної плати, позови про стягнення аліментів, посвідчення заповітів

і договорів дарування майна на користь держави, для інвалідів Великої

Віт чизняної війни та ін.).

3.6.3. Внески до Фонду гарантування вкладів фізичних осіб

Відповідно до Закону України «Про Фонд гарантування вкладів

фізичних осіб» є декілька джерел формування коштів Фонду. Але тут

мова піде про збір до Фонду гарантування вкладів фізичних осіб (по-

чатковому, регулярному, спеціальному), яким шляхом внесення змін до

Закону України у 2001 році був поповнений перелік загальнодержав-

них податків і зборів. Платниками цього збору є учасники Фонду, а

саме: банки — юридичні особи, які зареєстровані у Державному реєстрі

банків. Кошти Фонду слугують для отримання вкладниками гаранто-

ваної суми відшкодування коштів за вкладами у разі виникнення їх не-

доступності.

Початковий збір до Фонду в розмірі 1% зареєстрованого статутного

капіталу банку перераховується банками — учасниками Фонду на його

рахунок протягом 30 календарних днів з дня одержання банківської лі-

цензії на здійснення банківської діяльності.

Нарахування регулярного збору до Фонду здійснюється його учас-

никами Фонду двічі на рік по 0,25% загальної суми вкладів, включаючи

нараховані за вкладами відсотки, за станом на 31 грудня року, що пере-

дує поточному, та 30 червня поточного року. Перерахування збору здій-

снюється щоквартально рівними частками до 15 числа місяця, наступно-

го за звітним періодом.

Сплата спеціального збору до Фонду здійснюється, якщо поточні до-

ходи Фонду є недостатніми для виконання ним у повному обсязі сво-

їх зобов’язань щодо обслуговування та погашення залучених кредитів,

218

спрямованих на відшкодування коштів вкладникам банків — учасників

Фонду. Спеціальний збір вноситься у строки та згідно з умовами, вста-

новленими адміністративною радою.

Загальний розмір спеціальних зборів протягом року не повинен пере-

вищувати розміру щорічного регулярного збору.

3.6.4. Податок на промисел

Податок на промисел включено до переліку загальнодержавних по-

датків. Порядок його сплати встановлений Декретом Кабінету Міністрів

України «Про податок на промисел», який був введений в дію з 1 липня

1993 р.

Цей податок запроваджувався перш за все з метою поповнення до-

хідної бази бюджетів місцевого самоврядування, хоча, як видно з таблиці

3.8, на сьогодні він практично не дає надходжень до бюджету.

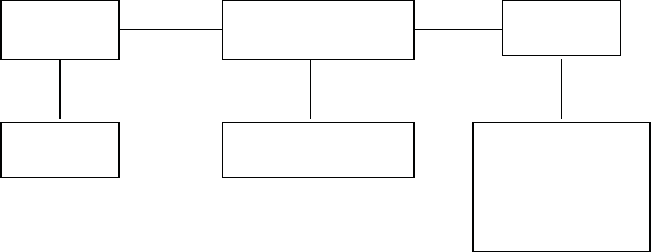

Платниками податку на промисел (схема 3.1) є виключно фізичні

особи незалежно від їх громадянства і постійного місця проживання :

- не зареєстровані як суб’єкти підприємництва;

- здійснюють несистематичний, не більше чотирьох разів протягом

календарного року, продаж вироблених, перероблених та куплених

продукції, речей, товарів (далі — товари).

Платники

Об’єкт

оподаткування

Ставки

Фізичні

особи

Сумарна вартість

товарів

А) 10 %, якщо товари

підлягають продажу

протягом трьох днів;

Б) 20 %, якщо товари

підлягають продажу

протягом семи днів

Рис. 3.1. Податок на промисел

Об’єкт оподаткування — сумарна вартість товарів, яка підлягає про-

дажу за ринковими цінами. Для нарахування цієї суми фізична особа по-

винна подати до податкової інспекції декларацію, в якій зазначається пе-

релік товарів для продажу і їх вартість.

Декларація подається за місцем проживання платника, а громадя-

нином, який не має постійного місця проживання в Україні, — за міс-

цем продажу товарів. Не підлягає декларуванню і оподаткуванню, напри-

219

клад, сільськогосподарська продукція, вирощена у особистому підсобно-

му господарстві.

Сума податку на промисел залежить від двох факторів:

- зазначеної в декларації вартості товарів;

- строку продажу товарів.

Якщо зазначені товари підлягають продажу протягом трьох кален-

дарних днів, ставка податку складає 10% їх вартості, зазначеної в декла-

рації; якщо ж строк продажу товарів збільшується до семи днів, ставка

податку подвоюється. Сума податку не може бути менше розміру однієї

мінімальної заробітної плати.

Податок на промисел сплачується у вигляді придбання одноразово-

го патенту на торгівлю, вартість якого визначається на підставі вказаної

платником сумарної вартості товарів і ставки податку. Мінімальний тер-

мін дії одноразового патенту — три календарних дні, максимальний — сім

календарних днів.

Громадяни, які продають товари, повинні пред’являти на вимо-

гу посадових осіб державних податкових інспекцій та органів внутріш-

ніх справ одноразові патенти. Якщо продаж товарів здійснюється більше

чотирьох разів протягом календарного року , така діяльність вважаєть-

ся систематичною і зобов’язує громадян зареєструватися як суб’єкти під-

приємництва.

На фізичних осіб, які здійснюють продаж товарів з порушенням вста-

новленого порядку, посадовими особами органів податкової служби мо-

жуть накладатися адміністративні штрафи у розмірі від 1 до 10 неоподат-

ковуваних мінімумів доходів громадян.

3.6.5. Збір на розвиток виноградарства, садівництва та хмілярства

Платниками збору на розвиток виноградарства, садівництва і хміляр-

ства є суб’єкти підприємницької діяльності незалежно від форм власнос-

ті та підпорядкування, які реалізують у оптово-роздрібній торговельній

мережі алкогольні напої та пиво.

Об’єктом оподаткування є виручка, одержувана від реалізації зазна-

ченої продукції. Ставка збору становить 1% від об’єкта оподаткування.

Платники сплачують збір на спеціальний рахунок Державного казна-

чейства України щомісяця у строки, визначені законом для місячно-

го звітного періоду. 30% нарахованих сум збору залишаються на спе-

ціальних рахунках управлінь Державного казначейства України в Ав-

тономній Республіці Крим та в областях і використовуються на розви-

ток виноградарства, садівництва та хмілярства, 70% нарахованих сум

збору перераховуються на спеціальний рахунок Державного казначей-

ства України. Розпорядниками цих коштів є органи виконавчої влади,

220

які здійснюють державну політику у сфері виноградарства, садівництва

і хмілярства. Механізм справляння збору та порядок використання цих

коштів затверджуються Кабінетом Міністрів України. Дія Закону Украї-

ни «Про збір на розвиток виноградарства, садівництва і хмілярства» згід-

но з його нормами має бути припинена 31 грудня 2009 року.

3.6.6. Єдиний збір, що справляється у пунктах пропуску

через державний кордон України

Єдиний збір, що справляється у пунктах пропуску через державний

кордон України, встановлюється для транспортних засобів вітчизня-

них і зарубіжних власників, які перетинають державний кордон Укра-

їни. Збір є платою за здійснення у зазначених пунктах митного контр-

олю при транзиті вантажів і транспортних засобів; санітарного, ветери-

нарного, фітосанітарного, радіологічного і екологічного контролю ванта-

жів і транспортних засобів, за проїзд транспортних засобів автомобільни-

ми дорогами України, а також за проїзд автомобільних транспортних за-

собів з перевищенням встановлених розмірів загальної маси, осьових на-

вантажень та (або) габаритних параметрів.

Ставки єдиного збору за здійснення контролю вантажів і транспорт-

них засобів встановлені (в залежності від місткості або загальної маси

транспортного засобу з вантажем) в межах від 2 до 10 євро, за проїзд ав-

томобільними дорогами України за кожний кілометр проїзду від 0,02 до

0,78 євро. Збір введено з метою спрощення процедури проходження ван-

тажів і транспортних засобів через усі види контролю, які здійснюються

у пунктах пропуску через державний кордон України.

3.6.7. Збір за використання радіочастотного ресурсу

Використання радіочастотного ресурсу в Україні здійснюється на

платній основі. Збір за використання радіочастотного ресурсу стягується

з метою формування джерела коштів для фінансування заходів, направ-

лених на підвищення ефективності використання цього ресурсу. Згідно

із Законом «Про радіочастотний ресурс України» користувачі сплачують

збір щомісячно в терміни, визначені відповідними законодавчими акта-

ми. Ставки збору встановлюється Кабінетом Міністрів України.

Сума збору за користування радіочастотним ресурсом визначається

платниками самостійно виходячи з розміру встановлених ставок та ши-

рини смуги радіочастот, визначеної у ліцензії на користування радіочас-

тотним ресурсом України або дозволі на експлуатацію, по кожному регі-

ону окремо. Платники щомісяця протягом 20 календарних днів, наступ-

них за останнім календарним днем звітного місяця, подають до органів

податкової служби податкові декларації за встановленою формою.