Непочатенко О.О. Фінанси підприємств

Подождите немного. Документ загружается.

Оподаткування підприємств

111

Фінансове забезпечення поточної діяльності підприємств

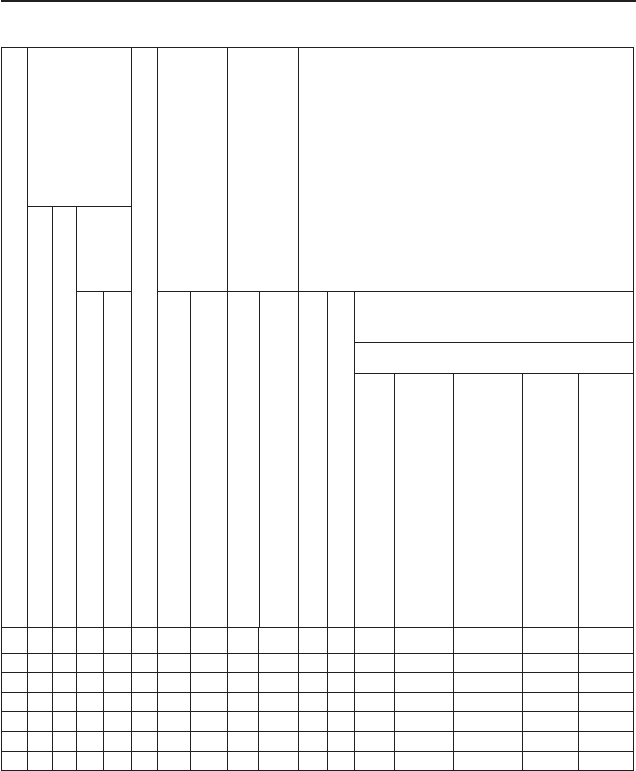

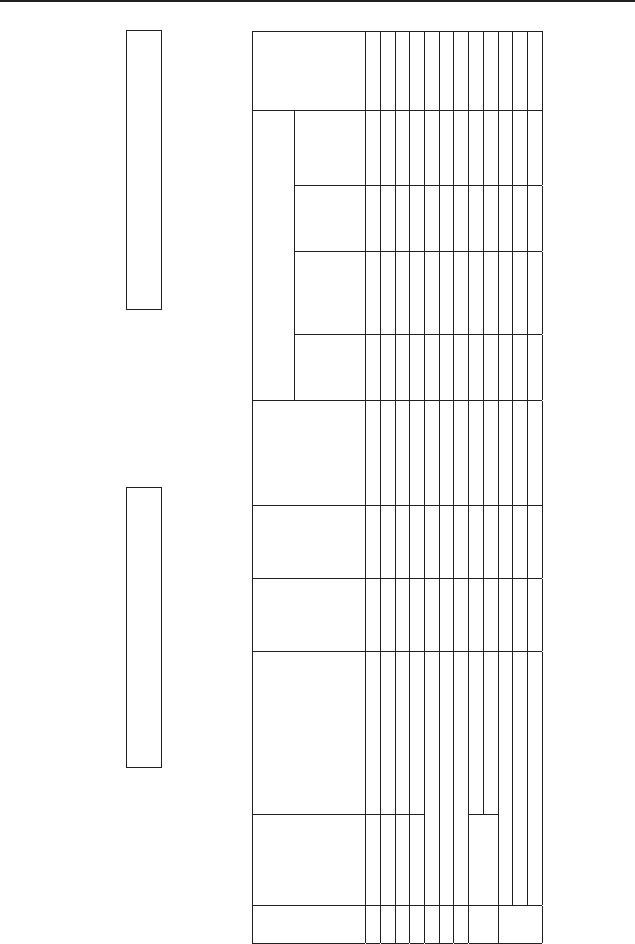

Реєстр отриманих і виданих податкових накладних (Ч. 1)

з/п

Податкова

накладна

(вантажна,

митна

деклара-

ція,

чек, тощо)

Сума погашеного податкового векселя

Імпорт

това-

рів,

на які

оформ-

лено

подат-

ковий

век-

сель

Роботи

отри-

мані

від

нерез-

идентів

Придбання товару (на митній терито-

рії України)

Дата отримання

Номер

По-

ста-

чаль-

ник

Назва

Індивідуальний номер

Вартість (без ПДВ)

Сума ПДВ

Вартість (без ПДВ)

Сума ПДВ

Вартість (без ПДВ)

Сума ПДВ

з правом включення до подат-

кового кредиту

база оподаткування ПДВ

на території України

імпортовані з оплатою ПДВ

при митному оформленні

вексель, погашений у по-

передньому звітному періоді

коригування

вартості (+ чи -)

за ставкою 20 % до бази

оподаткування

123456 7 8 9 10111213 14 15 16 17

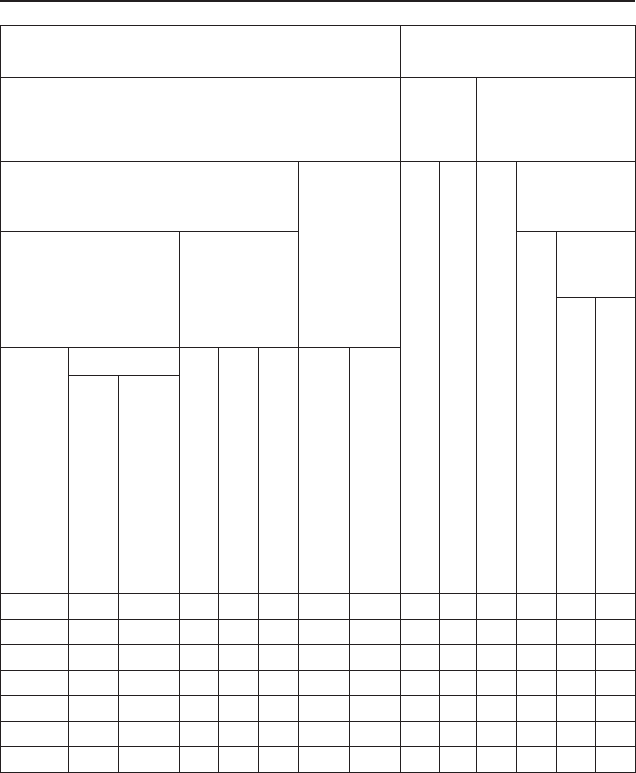

Тема 5

112

Модуль 2

Придбання товарів (на митній території

України та імпортних)

Проведення розрахунків

за придбані товари

без права включення до податкового кредиту

на мит-

ній те-

риторії

України

імпортовані

(дані про

оплату ПДВ)

товари, що відносяться до

складу валових

витрат та підлягають амортизації

товари, що

не від-

носяться

до складу

валових

витрат та не

підлягають

амортизації

Форма оплати (пот. Рах., бартер, готівка, інше)

дата оплати

дата видачі векселя

оформлення

оплати вексе-

лем

на митній території

України

імпортні

дата видачі векселя

дата по-

гашення

векселем

зазначена у векселі

фактична

з ПДВ для здійснення неопо-

датковуваних операцій

(п. 3.2 ст. 3, ст.. 5)

без ПДВ

ПДВ сплачено при митному

оформленні

ПДВ сплачено

звільнено від оподаткування

на митній території України

імпортовані

для здійснення оподатко-

вуваних операцій

З ПДВ для здійснення нео-

податковуваних операцій

(п. 3.2 ст. 3, ст..5)

18 19 20 21 22 23 24 25 26 27 28 29 30 31

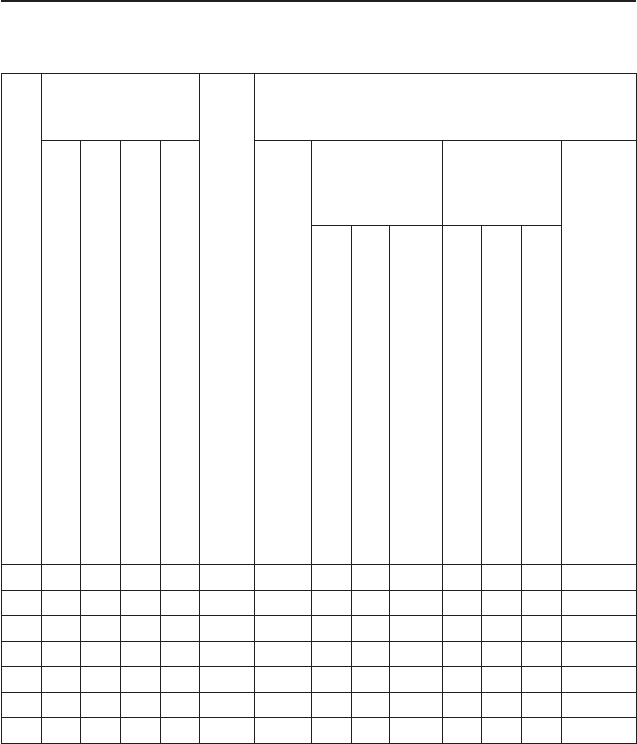

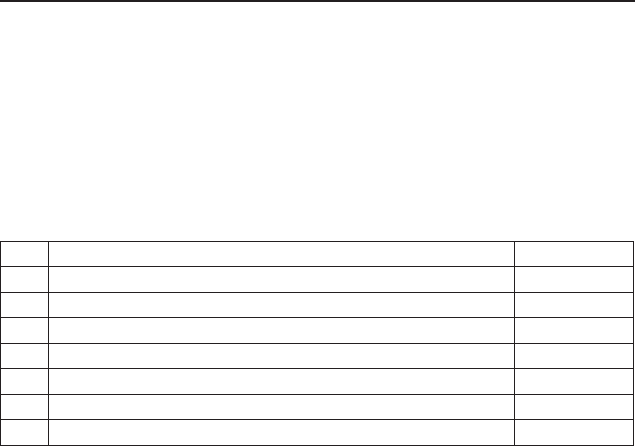

Оподаткування підприємств

113

Фінансове забезпечення поточної діяльності підприємств

Реєстр отриманих і виданих податкових накладних (Ч. 2)

з/п

Податкова на-

кладна

Загальний обсяг продажу товарів, робіт, послуг, включаючи

ПДВ (7+15)

Обсяг продажу товарів (робіт, послуг), по

яких

не виникають податкові зобов’язання

Номер накладної

Дата виписки

Покупець

Індивідуальний податковий номер покупця

Загальні обсяги продажу товарів (робіт, послуг)

(8+9+10+11+12+13+14)

Особам, які є

платниками

податку

Особам,

які не є

платниками

податку

На експорт, крім послуг передбачених ост. Абз. Пп..

6.2.1, абз. Другим і третім п… 6.2.4, п… 6.2.2 ст. 6, за

ставкою 0 %

За ставкою 0 %

звільнених від оподаткування (ст..5)

не є об’єктом оподаткування (п. 3.2 ст. 3.)

за ставкою 0 %

звільнених від оподаткування (ст..5)

не є об’єктом оподаткування (п. 3.2. ст..3)

12345 6 7 8910111213 14

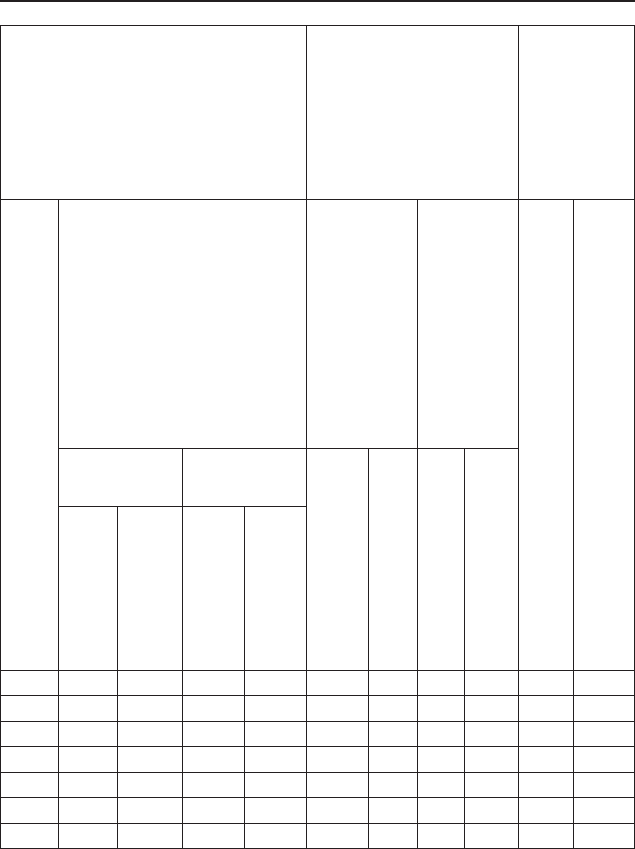

Тема 5

114

Модуль 2

Обсяги продажу товарів (ро-

біт, послуг), по яких вини-

кає податкове зобов’язання

Обсяг проведення

коригувань

Проведен-

ня роз-

рахунків

з продажу

товарів,

робіт, по-

слуг

Загальні обсяги продажу (16+17+18+19)

продаж на митній

території України

коригу-

вання з

продажу

товарів

(робіт,

послуг),

що оподат-

ковуються

за ставкою

20 %

коригу-

вання з

продажу

товарів

(робіт,

послуг),

по яких

ПДВ не

нарахо-

вується

форма розрахунку (бартер, готівка, оплата з по-

точного рахунку та ін.)

Дата проведення розрахунку

платникам

ПДВ

неплатни-

кам ПДВ

без оподаткування

(+, —)

сума ПДВ (+, —)

база оподаткування

за ставкою 0 % (+, —)

без оподатку-

вання

ПДВ за став-

кою 20 %

база оподатку-

вання

ПДВ за став-

кою 20 %

15 16 17 18 19

20 21 22 23 24 25

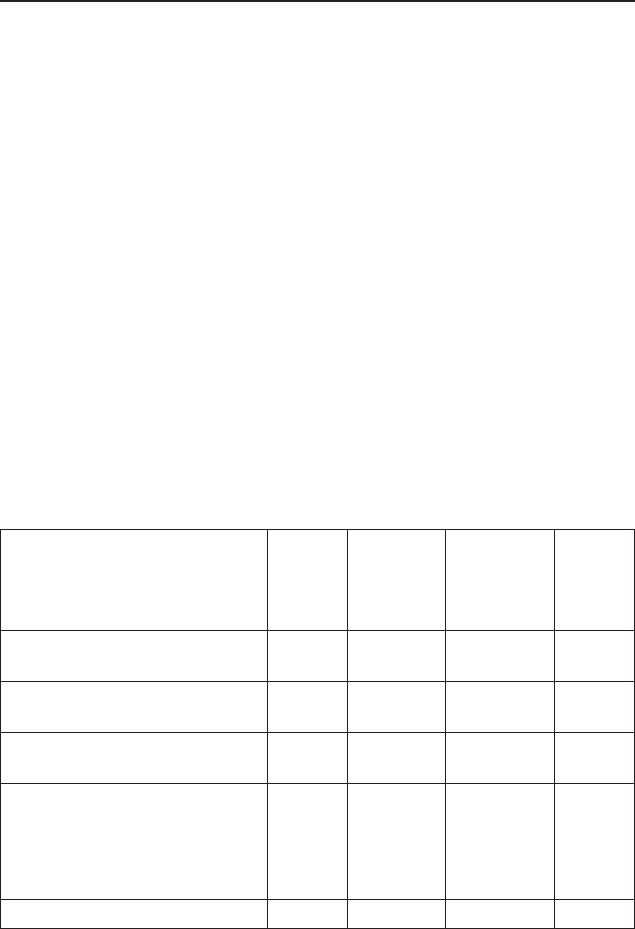

Оподаткування підприємств

115

Фінансове забезпечення поточної діяльності підприємств

ɉɈȾȺɌɄɈȼȺ ɇȺɄɅȺȾɇȺ

(ɮɪɚɝɦɟɧɬ)

Ⱦɚɬɚ ɜɢɩɢɫɤɢ ɩɨɞɚɬɤɨɜɨʀ ɧɚɤɥɚɞɧɨʀ __________________________ ɉɨɪɹɞɤɨɜɢɣ ɧɨɦɟɪ _______________

ɉɪɨɞɚɜɟɰɶ ɉɨɤɭɩɟɰɶ

Ɉɫɨɛɚ (ɩɥɚɬɧɢɤ ɩɨɞɚɬɤɭ)

- ɩɪɨɞɚɜɟɰɶ

Ɉɫɨɛɚ (ɩɥɚɬɧɢɤ ɩɨɞɚɬɤɭ)

- ɩɨɤɭɩɟɰɶ

(ɧɚɡɜɚ, ɩɪɿɡɜɢɳɟ, ɿɦ’ɹ, ɩɨ ɛɚɬɶɤɨɜɿ –

ɞɥɹ ɮɿɡɢɱɧɨʀ ɨɫɨɛɢ)

(ɧɚɡɜɚ, ɩɪɿɡɜɢɳɟ, ɿɦ’ɹ, ɩɨ ɛɚɬɶɤɨɜɿ –

ɞɥɹ ɮɿɡɢɱɧɨʀ ɨɫɨɛɢ)

ɍɦɨɜɚ ɩɪɨɞɚɠɭ __________________________________________________________________________________________

(ɮɨɪɦɚ ɰɢɜɿɥɶɧɨ-ɩɪɚɜɨɜɨɝɨ ɞɨɝɨɜɨɪɭ)

Ɋɨɡ-

ɞɿɥ

Ⱦɚɬɚ ɜɿɞɜɚɧɬɚ-

ɠɟɧɧɹ

(ɜɢɤɨɧɚɧɧɹ)

(ɨɩɥɚɬɢ*)

ɬɨɜɚɪɿɜ (ɪɨɛɿɬ,

ɩɨɫɥɭɝ)

ɇɨɦɟɧɤɥɚɬɭɪɚ ɩɨɫɬɚɜɤɢ

ɬɨɜɚɪɿɜ (ɪɨɛɿɬ, ɩɨɫɥɭɝ)

ɩɪɨɞɚɜɰɹ

Ɉɞɢɧɢɰɹ

ɜɢɦɿɪɭ

ɬɨɜɚɪɭ

Ʉɿɥɶɤɿɫɬɶ

(ɨɛ’ɽɦ,

ɨɛɫɹɝ)

ɐɿɧɚ ɩɪɨɞɚɠɭ

ɩɪɨɞɭɤɰɿʀ ɛɟɡ

ɭɪɚɯɭɜɚɧɧɹ ɉȾȼ

Ɉɛɫɹɝɢ ɩɪɨɞɚɠɭ (ɛɚɡɚ ɨɩɨɞɚɬɤɭɜɚɧɧɹ) ɛɟɡ

ɭɪɚɯɭɜɚɧɧɹ ɉȾȼ, ɳɨ ɩɿɞɥɹɝɚɸɬɶ ɨɩɨɞɚɬɤɭɜɚɧɧɸ ɡɚ

ɫɬɚɜɤɚɦɢ

Ɂɚɝɚɥɶɧɚ

ɫɭɦɚ

ɤɨɲɬɿɜ,

ɳɨ

ɩɿɞɥɹɝɚɽ

ɨɩɥɚɬɿ

20 %

0 %

(ɪɟɚɥɿɡɚɰɿɹ

ɧɚ ɦɢɬɧɿɣ

ɬɟɪɢɬɨɪɿʀ

ɍɤɪɚʀɧɢ)

0 %

Ɂɜɿɥɶɧɟɧɧɹ

ɜɿɞ ɉȾȼ

(ɫɬ. 5)

1 2 3 4 5 6 7 8 9 10 11

ȱ

ɍɫɶɨɝɨ ɩɨ ɪɨɡɞɿɥɭ ȱ

ȱȱ Ɍɨɜɚɪɧɨ-ɬɪɚɧɫɩɨɪɬɧɿ ɜɢɬɪɚɬɢ

ȱȱȱ Ɂɜɨɪɨɬɧɚ (ɡɚɫɬɚɜɧɚ) ɬɚɪɚ ɯ ɯ ɯ ɯ ɯ ɯ ɯ

ȱV ɇɚɞɚɧɨ

ɩɨɤɭɩɰɸ

ɧɚɞɛɚɜɤɚ (+)

ɡɧɢɠɤɚ (-)

V ɍɫɶɨɝɨ ɩɨ ɪɨɡɞɿɥɚɯ ȱ+ȱȱ+ȱV

Vȱ ɉɨɞɚɬɨɤ ɧɚ ɞɨɞɚɧɭ ɜɚɪɬɿɫɬɶ

Vȱȱ Ɂɚɝɚɥɶɧɚ ɫɭɦɚ ɡ ɉȾȼ

________________________________________________________

(ɩɿɞɩɢɫ ɿ ɩɪɿɡɜɢɳɟ ɨɫɨɛɢ, ɹɤɚ ɫɤɥɚɥɚ ɩɨɞɚɬɤɨɜɭ ɧɚɤɥɚɞɧɭ)

Тема 5

116

Модуль 2

Необхідно: 1. Визначити оподаткований податком на додану

вартість оборот.

2.Розрахувати суму ПДВ.

3.Визначити відпускну вартість всього вина.

4.Розрахувати ціну продажу однієї пляшки вина.

Розрахунок показників виконати за формою таблиці 5.2.1.

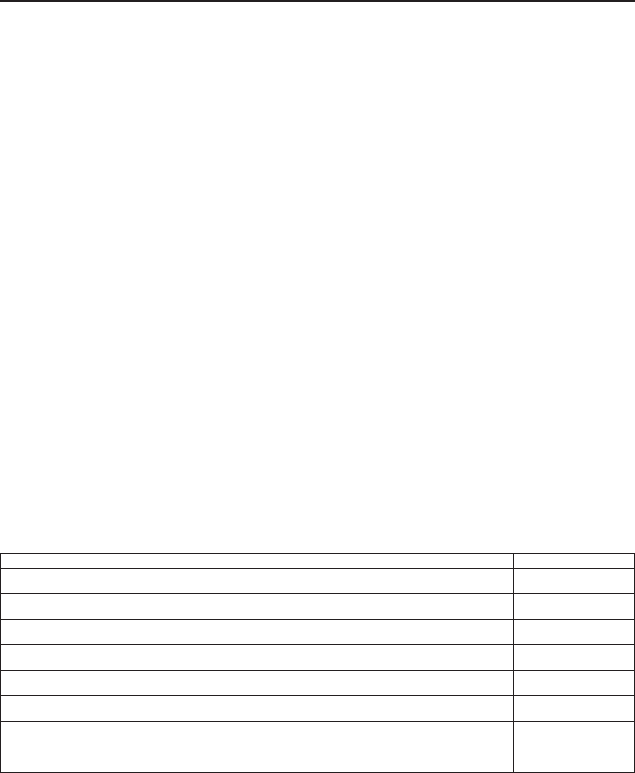

Таблиця 5.2.1

Розрахунок суми ПДВ по підакцизних товарах

№ Показники Сума, грн

1. Собівартість всього вина, що продається

2. Сума націнки

3. Сума акцизного збору

4. Оборот, що оподатковується ПДВ

5. Сума ПДВ

6. Відпускна ціна всього вина

7. Ціна продажу однієї пляшки вина

Методичні вказівки: Оборот, що обкладається ПДВ — це сума

собівартості, націнки і акцизного збору.

Сума ПДВ визначається шляхом множення встановленої ставки

на оподатковуваний оборот.

Відпускна ціна однієї пляшки вина розраховується діленням

вартості всього вина на кількість проданих його пляшок.

Завдання 5.3. Визначення суми податку на додану вартість, яку

належить сплатити до бюджету за звітний період.

Вихідні дані: Завод «Еталон» у звітному періоді за результатами

господарської діяльності мав такі показники:

1. Собівартість виробленої та проданої продукції — 450 тис.

грн.

2. Вартість придбаних і витрачених на виробництво продукції

сировини і матеріалів — 210 тис. грн.

3.Вартість придбаних у звітному періоді основних фондів, що

амортизуються — 150 тис. грн.

4. Націнка при продажу продукції — 20 %.

Необхідно: 1. Визначити суму ПДВ в складі вартості придбаних

матеріалів, сировини та основних фондів (податковий кредит).

Оподаткування підприємств

117

Фінансове забезпечення поточної діяльності підприємств

2. Розрахувати оптову та роздрібну ціну продажу продукції.

3. Розрахувати суму ПДВ (податкове зобов’язання).

4. Розрахувати суму ПДВ, яка підлягає сплаті до бюджету.

Розрахунок провести в таблиці 5.3.1.

Таблиця 5.3.1

Визначення суми ПДВ, яка підлягає сплаті до бюджету

№ Показники

Сума,

грн

1. Собівартість виробленої і проданої продукції

2.

Вартість придбаних з ПДВ та витрачених на вироб-

ництво проданої продукції сировини і матеріалів

3.

Вартість придбаних у звітному періоді основних

фондів

4.

Сума націнки, яка входить в ціну продукції, яка

продається

5.

Сума ПДВ у вартості придбаних і витрачених на ви-

робництво сировини і матеріалів, а також у вартості

придбаних основних фондів

6. Оптова ціна реалізованої продукції

7. Відпускна ціна реалізованої продукції

8.

Сума ПДВ, отриманого підприємством за продану

продукцію

9. Сума ПДВ, яку слід сплатити до бюджету

Методичні вказівки: сума націнки визначається множенням

встановленого її розміру на собівартість реалізованої продук-

ції.

Сума ПДВ у вартості придбаних і витрачених на виробництво

сировини і матеріалів, а також у вартості придбаних основних фон-

дів визначається множенням вартості цих матеріалів, сировини і

основних фондів на 20 % та діленням на 120 %.

Оптова ціна реалізованої продукції складається із собівартості

цієї продукції та суми націнки.

Тема 5

118

Модуль 2

Відпускна ціна реалізованої продукції розраховується множен-

ням її оптової ціни на коефіцієнт 1,2 (розмір ПДВ).

Сума ПДВ, отриманого підприємством у ціні продукції, визна-

чається множенням вартості проданої продукції на 20 % і діленням

на 120 %.

Сума ПДВ, яку слід сплатити до бюджету, розраховується у ви-

гляді різниці між її сумою, отриманою підприємством у складі ви-

ручки за продану продукцію і сумою, сплаченою у складі вартості

придбаних сировини, матеріалів і основних фондів.

Завдання 5.4. Визначення суми акцизного збору по підакцизних

товарах, що продаються.

Вихідні дані: підприємство по реалізації підакцизних товарів

за місяць має такі дані (таблиця 5.4.1).

Необхідно: розрахувати суму акцизного збору по підакцизних

товарах, які реалізуються.

Розрахунок провести у формі таблиці 5.4.1.

Таблиця 5.4.1

Найменування товарів, що продаються, їх кількість

та ставки акцизного збору

Найменування товарі,

що продається

Оди-

ниця

вимі-

ру

Кіль-

кість

Ставки

акцизу

Сума

ак-

цизу,

грн

Пиво солодове л 50000

0,31 грн

за л

Вина виноградні л 5000

0,6 грн

за л

Вина ігристі шампанські л 4500

0,9 грн

за л

Горілка, 40 % л 5000

16,0 грн

за л

100 %

спирту

Всього х х х

Оподаткування підприємств

119

Фінансове забезпечення поточної діяльності підприємств

Метоичні вказівки: сума акцизного збору розраховується мно-

женням встановленої ставки акцизу на кількість (оборот) відповід-

них видів підакцизних товарів, що продаються.

Завдання 5.5. Визначення суми акцизного збору, що включа-

ється в ціну товарів, які виробляються і продаються в Украї-

ні.

Вихідні дані: підприємство по виробництву і реалізації бензину

мало такі показники:

1. Обсяг виробленого і реалізованого бензину: марки А — 76 ста-

новить 1850 т.

2.Собівартість 1 т бензину — 4500 грн.

3.Націнка — 25 %.

4. Ставки акцизу — 60 євро за 1 т.

5. Курс євро до гривні — 9,53 грн.

Необхідно: визначити суму акцизу, який включається в ціну

реалізованого бензину та відпускну ціну бензину.

Розв’язок оформити у вигляді таблиці 5.5.1.

Таблиця 5.5.1

Розрахунок суми акцизного збору, який включається

в ціну товару

Показники Сума, грн

1. Собівартість бензину, що продається, всього

2. Сума націнки

3. Всього оптова ціна (вартість) без акцизу

4. Сума акцизного збору

5. Оподатковуваний ПДВ оборот

6. Сума ПДВ

7. Відпускна ціна (вартість) бензину з урахуванням

акцизного збору і ПДВ

Методичні вказівки: собівартість всього проданого бензину ви-

значається множенням собівартості 1 т на продану кількість.

Сума націнки розраховується множенням установленого її роз-

міру на собівартість всього проданого бензину.

Сума собівартості та націнки складе оптову ціну (вартість) бен-

зину без акцизного збору та ПДВ.

Тема 5

120

Модуль 2

Сума акцизного збору розраховується множенням установленої

його ставки в перерахунку на гривні на кількість реалізованого

бензину.

Оподатковуваний ПДВ оборот визначається складанням оптової

ціни і суми акцизного збору. Сума ПДВ розраховується множенням

установленої ставки на оподатковуваний оборот.

Відпускна ціна бензину (з урахуванням акцизного збору і ПДВ)

визначається складанням відповідних складових.

Завдання 5.6. Нарахування податку з власників транспортних

засобів.

Вихідні дані: На балансі підприємства обліковувались наступні

транспортні засоби:

Вид транспортного засобу

Кіль-

кість

Об’єм

двигуна,

куб.см

Ставка за

100 куб.

см, грн

Газ — 34 1 2500 10,0

Газ — 53 2 6500 15,0

КАМАЗ 2 11500 20,0

Необхідно: Скласти розрахунок податку з власників транспорт-

них засобів та інших самохідних машин і механізмів. Розрахунок

подати в таблиці 5.6.1.

Методичні вказівки: податок з власників транспортних засобів

та інших самохідних машин і механізмів розраховується юридич-

ними особами на підставі даних про кількість автомобілів та інших

транспортних засобів станом на 1 січня поточного року, об’ємів

циліндрів їх двигунів та діючих ставок податку.

Розрахунок суми податку по видах і марках транспортних засо-

бів здійснюється множенням встановленої ставки податку на сумар-

ний об’єм циліндрів двигунів відповідних транспортних засобів.

Загальна сума податку визначається додаванням розрахованих

сум по видах і марках транспортних засобів. Складений розрахунок

подається в податкову інспекцію за місцем реєстрації платника не

пізніше 1 березня, а нарахована сума податку вноситься в бюджет

щоквартально до 15 числа місяця, наступного за звітним кварта-

лом.