Непочатенко О.О. Фінанси підприємств

Подождите немного. Документ загружается.

Оподаткування підприємств

121

Фінансове забезпечення поточної діяльності підприємств

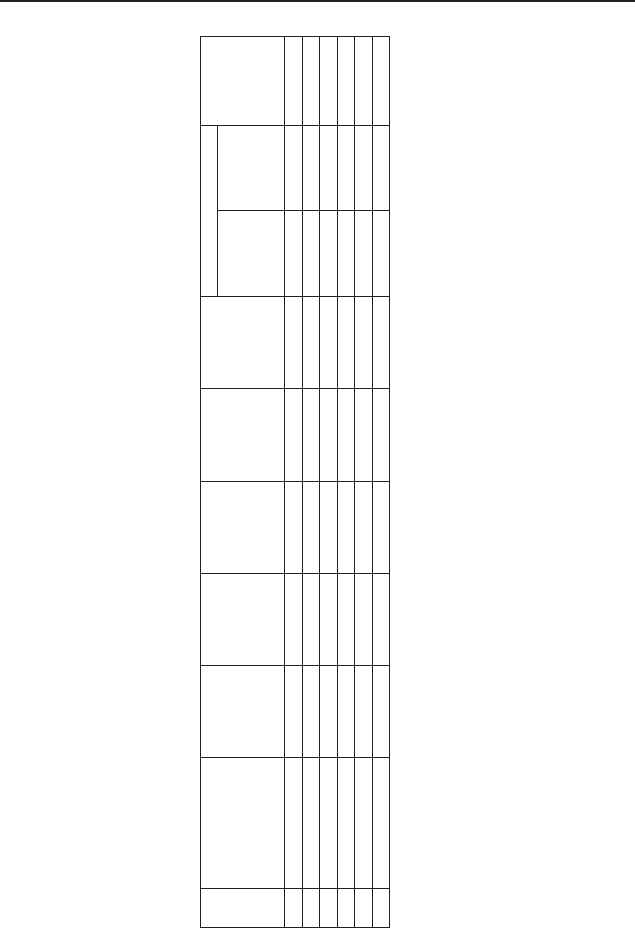

Ɍɚɛɥɢɰɹ 5.6.1

Ɋɨɡɪɚɯɭɧɨɤ

ɩɨɞɚɬɤɭ ɡ ɜɥɚɫɧɢɤɿɜ ɬɪɚɧɫɩɨɪɬɧɢɯ ɡɚɫɨɛɿɜ ɬɚ ɿɧɲɢɯ ɫɚɦɨɯɿɞɧɢɯ ɦɚɲɢɧ ɿ ɦɟɯɚɧɿɡɦɿɜ

ɩɨ _______________________________________________ ɧɚ 20___ɪɿɤ

ʋ

ȼɢɞ ɿ ɦɚɪɤɚ

ɬɪɚɧɫɩɨɪɬɧɨɝɨ

ɡɚɫɨɛɭ

Ɉɛ’ɽɦ

ɰɢɥɿɧɞɪɚ

ɞɜɢɝɭɧɚ,

ɤɭɛ. ɫɦ

Ʉɿɥɶɤɿɫɬɶ

ɬɪɚɧɫɩɨɪɬɧ

ɢɯ ɡɚɫɨɛɿɜ,

ɲɬ.

ɋɭɦɚɪɧɢɣ

ɨɛ’ɽɦ, ɤɭɛ.

ɫɦ

ɋɬɚɜɤɚ

ɩɨɞɚɬɤɭ ɧɚ

ɪɿɤ ɡɚ 100

ɤɭɛ. ɫɦ

ɋɭɦɚ

ɩɨɞɚɬɤɭ,

ɝɪɧ

ɉɿɥɶɝɢ ɋɭɦɚ

ɩɨɞɚɬɤɭ,

ɳɨ

ɩɿɞɥɹɝɚɽ

ɫɩɥɚɬɿ, ɝɪɧ

Ʉɨɞ ɩɿɥɶɝɢ ɋɭɦɚ, ɝɪɧ

ɋɬɪɨɤɢ ɫɩɥɚɬɢ ɩɨɞɚɬɤɭ:

1 – ɣ ɤɜɚɪɬɚɥ ___________ɝɪɧ ɞɨ «______»_____________20____ɪ. 3 – ɣ ɤɜɚɪɬɚɥ ____________ɝɪɧ ɞɨ «______»__________20____ɪ.

2 – ɣ ɤɜɚɪɬɚɥ ___________ɝɪɧ ɞɨ «______»_____________20____ɪ. 4 – ɣ ɤɜɚɪɬɚɥ____________ɝɪɧ ɞɨ «______»___________20____ɪ.

Ƚɨɥɨɜɧɢɣ ɛɭɯɝɚɥɬɟɪ___________________

Тема 5

122

Модуль 2

Завдання 5.7. Розрахунок суми єдиного податку.

Вихідні дані: Підприємство за півріччя мало такі результати

роботи (таблиця 5.7.1).

Необхідно: Розрахувати суму єдиного податку. Розв’язок офор-

мити в таблиці 5.7.1.

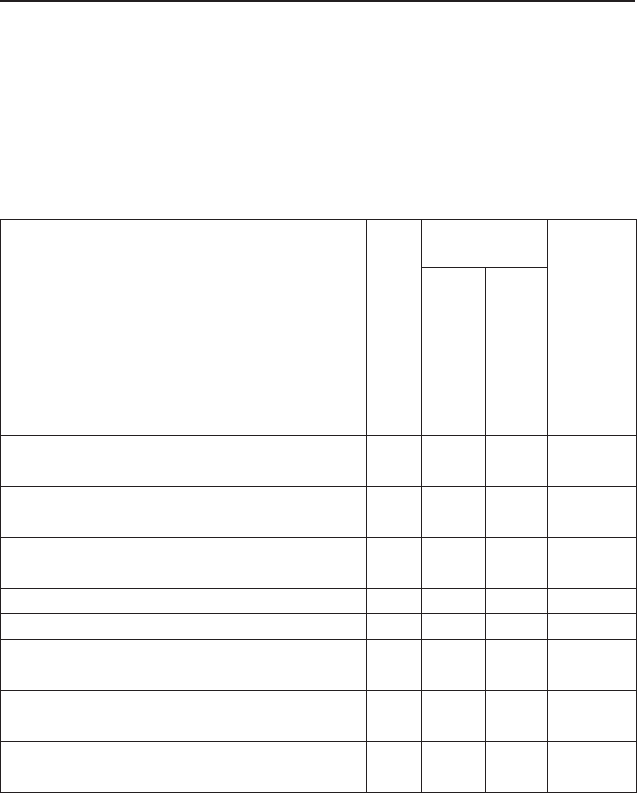

Таблиця 5.7.1

Розрахунок сплати єдиного податку

Показники

За звітний квартал

У тому

числі

Наростаючим підсум-

ком з початку року

Перший місяць

кварталу

Другий місяць

кварталу

Середньооблікова чисельність пра-

цюючих, осіб

25 25 25 25

Виручка від реалізації продукції без

акцизного збору, тис. грн

250 80 85 480

Виручка від реалізації основних

фондів

-- - -

Всього виручки, тис. грн

Ставка єдиного податку, % 6,0 6,0 6,0 6,0

Нараховано єдиного податку, тис.

грн

Фактично сплачено єдиного подат-

ку, тис. грн

9,9 4,8 5,1 23,7

Підлягає сплаті єдиного податку,

тис. грн

Методичні вказівки: єдиний податок сплачують суб’єкти малого

підприємництва. Ставка податку складає 6 або 10 %. Об’єктом опо-

даткування є виручка (доход) без врахування акцизного збору.

Сума податку розраховується множенням установленої ставки

на суму виручки від реалізації продукції, товарів, робіт, послуг

Оподаткування підприємств

123

Фінансове забезпечення поточної діяльності підприємств

без урахування акцизного збору, а також виручки, отриманої від

реалізації основних фондів.

Розрахунок податку суб’єкти підприємницької діяльності здій-

снюють щоквартально за схемою, установленою податковим орга-

ном. Цей розрахунок подається в податкову інспекцію до 20 числа

місяця, наступного за звітним кварталом.

Кожного кварталу платники податку розраховують податок за

перший і другий місяці кварталу. Розрахунок місячних платежів

податку проводиться у встановленому порядку.

Завдання 5.8. Розрахунок суми комунального податку.

Вихідні дані:

1. Середньоспискова чисельність працюючих в МП «Ікар» скла-

ла: у липні — 450 осіб, в серпні — 448 осіб, у вересні — 454 особи.

2. Неоподатковуваний мінімум доходів громадян — 17 грн.

Необхідно: Розрахувати суму комунального податку. Розраху-

нок здійснити за формою таблиці 5.8.1.

Таблиця 5.8.1

Розрахунок комунального податку

за____________квартал 20____року

Назва підприємства, організації

№ Показники

Мі-

сяць

1

Мі-

сяць

2

Мі-

сяць

3

Всього за

квартал

1.

Середньоспискова чисельність

працюючих, осіб

2.

Неоподатковуваний мінімум до-

ходів громадян, грн

3.

Фонд оплати праці, який нале-

жить оподаткуванню, тис.грн

4. Ставка податку, %

5. Сума податку, тис. грн

6.

Сплачено (сума, № та дата пла-

тіжного документу), тис.грн

7.

Сплачено за даними ДПА, тис.

грн

Тема 5

124

Модуль 2

8.

Підлягає донарахуванню (змен-

шенню), тис.грн

Примітка: п. 7,8 заповнюється податковою інспекцією.

Керівник________________________

Головний бухгалтер_______________________

Методичні вказівки: комунальний податок сплачують всі юри-

дичні особи, крім сільськогосподарських підприємств, бюджетних

установ та організацій.

Розраховується він як добуток встановленої ставки податку та

фонду неоподатковуваної заробітної плати.

Неоподатковуваний фонд заробітної плати визначається мно-

женням неоподатковуваного мінімуму доходів громадян на серед-

ньоспискову чисельність працівників у відповідному періоді.

Сплата податку проводиться щомісячно до 15 числа місяця, на-

ступного за звітним.

Завдання 5.9. Розрахунок фіксованого сільськогосподарського

податку.

Вихідні дані: сільськогосподарське підприємство у своєму ко-

ристуванні має такі сільськогосподарські угіддя:

Вид земельних угідь

Площа

земель-

них

угідь, га

Вартісна

оцінка

землі,

грн/га

Рілля 2000 4450

Сіножаті 912 2100

Пасовища 120 1520

Багаторічні насадження 140 5230

Необхідно: розрахувати суму фіксованого сільськогосподар-

ського податку.

Методичні вказівки: сума платежу на рік визначається множен-

ням вартості відповідних угідь на встановлену ставку податку.

Складений розрахунок подається податковому органу до 1 лю-

того поточного року.

Суми нарахованого фіксованого сільськогосподарського податку

включаються до складу валових витрат платника цього платежу.

Оподаткування підприємств

125

Фінансове забезпечення поточної діяльності підприємств

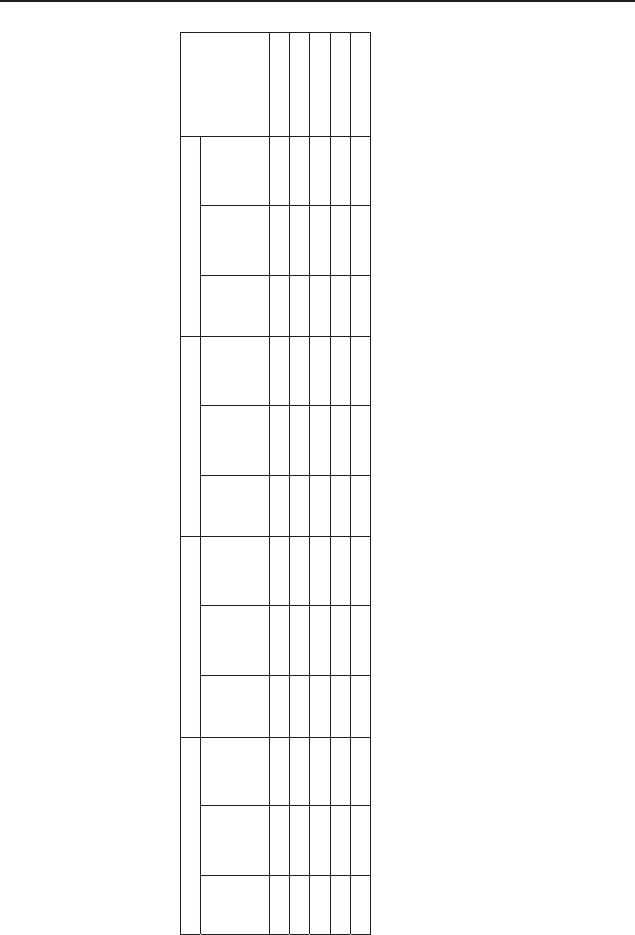

Ɍɚɛɥɢɰɹ 5.9.1

Ɋɨɡɪɚɯɭɧɨɤ

ɮɿɤɫɨɜɚɧɨɝɨ ɫɿɥɶɫɶɤɨɝɨɫɩɨɞɚɪɫɶɤɨɝɨ ɩɨɞɚɬɤɭ ɡɚ 20_ɪ.

Ɋɿɥɥɹ ɋɿɧɨɠɚɬɿ ɉɚɫɨɜɢɳɚ Ȼɚɝɚɬɨɪɿɱɧɿ ɧɚɫɚɞɠɟɧɧɹ

ȼɫɶɨɝɨ ɫɭɦɚ

ɩɨɞɚɬɤɭ, ɝɪɧ

ɉɥɨɳɚ,

ɝɚ

Ƚɪɨɲɨɜɚ

ɨɰɿɧɤɚ 1

ɝɚ ɡɟɦɥɿ,

ɝɪɧ

ɋɭɦɚ

ɩɨɞɚɬɤɭ,

ɝɪɧ

ɉɥɨɳɚ,

ɝɚ

Ƚɪɨɲɨɜɚ

ɨɰɿɧɤɚ 1

ɝɚ ɡɟɦɥɿ,

ɝɪɧ

ɋɭɦɚ

ɩɨɞɚɬɤɭ,

ɝɪɧ

ɉɥɨɳɚ,

ɝɚ

Ƚɪɨɲɨɜɚ

ɨɰɿɧɤɚ 1

ɝɚ ɡɟɦɥɿ,

ɝɪɧ

ɋɭɦɚ

ɩɨɞɚɬɤɭ,

ɝɪɧ

ɉɥɨɳɚ,

ɝɚ

Ƚɪɨɲɨɜɚ

ɨɰɿɧɤɚ 1

ɝɚ ɡɟɦɥɿ,

ɝɪɧ

ɋɭɦɚ

ɩɨɞɚɬɤɭ,

ɝɪɧ

Ɂɚ ɬɟɪɦɿɧɚɦɢ ɫɩɥɚɬɢ ɩɨ 1/3 ɤɜɚɪɬɚɥɶɧɨʀ ɫɭɦɢ:

Ⱦɨ 30.02.20__ɪ._____ɝɪɧ. Ⱦɨ 30.05.20__ɪ. ___ɝɪɧ. Ⱦɨ 30.08.20__ɪ.__ɝɪɧ. Ⱦɨ 30.11.20__ɪ.__ɝɪɧ.

Ⱦɨ 30.03.20__ɪ._____ɝɪɧ. Ⱦɨ 30.06.20__ɪ. ___ɝɪɧ. Ⱦɨ 30.09.20__ɪ.__ɝɪɧ. Ⱦɨ 30.12.20__ɪ.__ɝɪɧ.

Ⱦɨ 30.04.20__ɪ._____ɝɪɧ. Ⱦɨ 30.07.20__ɪ. ___ɝɪɧ. Ⱦɨ 30.10.20__ɪ.__ɝɪɧ. Ⱦɨ 30.01.20__ɪ.__ɝɪɧ.

Тема 5

126

Модуль 2

Завдання 5.10. Складання розрахунку плати за воду.

Вихідні дані: Підприємству у другому кварталі міським

водоканалом було відпущено 16560 куб.м води. Ліміт відпуску

води на квартал встановлено в об’ємі 15700 куб. м.

Норматив плати за один кубічний метр води, використаної у

межах ліміту, становить 3,6 коп. за понадлімітне використання

води плата стягується у п’ятикратному розмірі по відношенню до

плати в межах ліміту.

Необхідно: скласти розрахунок плати за воду в таблиці 5.10.1.

Методичні вказівки: плату за воду здійснюють всі суб’єкти

підприємницької діяльності незалежно від форм власності, які

мають самостійний баланс, поточний рахунок в банку. При цьому

плата стягується за воду, яка використовується для задоволення

власних потреб, незалежно від того, звідки вона потрапляє: з

водогосподарської мережі, підземних джерел або від підприємств

комунального господарства.

Суму платежу за використання водних ресурсів платники

визначають самостійно кожного місяця відповідно до фактичного

обсягу використаної води з різних джерел водних ресурсів,

встановлених лімітів її використання та нормативів плати за 1 куб.

м з урахуванням наданих пільг.

Загальна сума платежу складається з суми платежу за

використану воду в межах ліміту і суми платежу за понадлімітне

використання води.

Нарахована сума платежу вноситься до бюджету не пізніше

20 числа місяця, наступного за звітним.

Оподаткування підприємств

127

Фінансове забезпечення поточної діяльності підприємств

Ɍɚɛɥɢɰɹ 5.10.1

Ɋɨɡɪɚɯɭɧɨɤ

ɩɥɚɬɢ ɡɚ ɫɩɟɰɿɚɥɶɧɟ ɜɢɤɨɪɢɫɬɚɧɧɹ ɜɨɞɧɢɯ ɪɟɫɭɪɫɿɜ

ɡɚ__________________ɦɿɫɹɰɶ 20__ɪ.

ɉɥɚɬɧɢɤ ___________________________________

ɇɚɡɜɚ

ɜɨɞɨɝɨɫɩɨ-

ɞɚɪɫɶɤɨʀ

ɫɢɫɬɟɦɢ

ȼɫɬɚɧɨ-

ɜɥɟɧɢɣ ɥɿɦɿɬ

ɜɢɤɨɪɢ-

ɫɬɚɧɧɹ ɜɨɞɢ,

ɤɭɛ. ɦ

Ɉɛɫɹɝ ɜɢɤɨɪɢɫɬɚɧɨʀ ɜɨɞɢ,

ɤɭɛ ɦ.

ɇɨɪɦɚɬɢɜ

ɩɥɚɬɢ ɡɚ 1

ɤɭɛ.ɦ ɜɨɞɢ,

ɤɨɩ.

ɉɿɥɶɝɨɜɢɣ

ɤɨɟɮɿɰɿɽɧɬ

ɋɭɦɚ ɩɥɚɬɢ

ɡɚ ɜɢɤɨɪɢɫɬɚ-

ɧɭ ɜɨɞɭ ɜ

ɦɟɠɚɯ

ɥɿɦɿɬɭ, ɝɪɧ

ɋɭɦɚ ɩɥɚɬɢ

ɡɚ

ɩɨɧɚɞ-

ɥɿɦɿɬɧɟ

ɜɢɤɨɪɢɫɬɚɧ-

ɧɹ ɜɨɞɧɢɯ

ɪɟɫɭɪɫɿɜ, ɝɪɧ

ȼɫɶɨɝɨ

ɩɥɚɬɢ,

ɝɪɧ

ȼɫɶɨɝɨ ɭ ɬɨɦɭ ɱɢɫɥɿ

ɭ ɦɟɠɚɯ

ɥɿɦɿɬɭ

ɩɨɧɚɞ

ɥɿɦɿɬ

1.ȼɨɞɨɤɚɧɚɥ

2.

3.

ȼɫɶɨɝɨ

Тема 5

128

Модуль 2

Завдання 5.11. Розрахунок податку з доходів фізичних осіб.

Вихідні дані: 1. Робітнику виробничого цеху, який станом на

1.01. працював на підприємстві нарахована заробітна плата за осно-

вним місцем роботи:

Варіанти

1 2345678910

2080 2010 1800 1750 1420 2450 1830 1960 1670 1740

Необхідно: розрахувати податок з доходів фізичних осіб.

2.Робітниця підприємства є самотньою матір’ю з двома дітьми

до 18 років. У січні 20__ року вона подала заяву встановленого

зразка про застосування податкової пільги в підвищеному розмірі.

Їй нарахована заробітна плата (оклад + премія). Оклад: а) 2710 грн;

б) 2850 грн.

Необхідно: розрахувати податок з доходів фізичних осіб.

Премія (варіанти)

1 2 345678910

510 520 620 740 800 850 730 580 600 700

3. Виконавчому директору виплачено:

Варіанти

12 3 4 5 6 7 8910

Зарплата – 2300 2350 2400 3450 3500 3550 3600 2650 3700

Фін. допомога 500 350 400 350 450 750 800 650 900 750

Необхідно: розрахувати податок з доходів фізичних осіб.

Водій Скомороха І. П. працює на двох підприємствах: А і Б. На

підприємстві А він отримує доход у вигляді заробітної плати за

основним місцем роботи. На підприємстві Б отримує доход у ви-

гляді заробітної плати як не за основним місцем роботи. При цьому

водій є Героєм України і має право на отримання соціальної пільги

в розмірі 200 %. Він написав заяву на підприємство Б з проханням

застосовувати при обчисленні податку на доходи пільгу та додав до

заяви всі необхідні документи.

Оподаткування підприємств

129

Фінансове забезпечення поточної діяльності підприємств

Підпри-

ємство

Варіанти

12345678910

А 1400 1450 1500 1550 1600 1650 1700 1750 1800 1850

Б 1700 1650 1600 1550 1500 1450 1400 1350 1300 1250

Необхідно: розрахувати податок з доходів фізичних осіб.

Робітнику в січні місяці нарахована заробітна плата та лікарня-

ні. Заява про застосування податкової пільги написана.

Варіанти

12345678910

Зарп-

лата

1400 1430 1470 1540 1550 1580 1600 1620 1650 1700

Лікар-

няні

240 680 510 400 490 360 440 335 470 360

Необхідно: розрахувати податок з доходів фізичних осіб.

Завдання 5.12. Розрахувати суму податків і платежів, які спла-

тить підприємство.

ТОВ з 1 січня поточного року перейшло на сплату єдиного подат-

ку за ставкою 6 % і зареєструвалось платником ПДВ. У 1 кварталі

звітного року підприємство отримало виручку від реалізації товарів

на суму 190 тис. грн. Від реалізації старих офісних меблів підпри-

ємство отримало 4,8 тис. грн, а їх залишкова вартість складала

0,8 тис. грн у цьому самому періоді ТОВ оприбуткувало товарів

на суму 48 тис. грн; придбало автомобіль для використання у ви-

робничій діяльності за 102 тис. грн та виплатило заробітну плату

працюючим у сумі 18 тис. грн.

Контрольні питання

1. Охарактеризуйте суть податків.

2. Назвіть функції податків.

3. Охарактеризуйте систему оподаткування в Україні.

4. Дайте характеристику податку на прибуток.

5. Охарактеризуйте порядок справляння ПДВ.

6. Як стягується акцизний збір і мито?

Тема 5

130

Модуль 2

7. Охарактеризуйте платежі за ресурси.

8. Які податки відносяться до місцевих податків і зборів? Оха-

рактеризуйте їх.

9. Охарактеризуйте порядок оподаткування доходів фізичних

осіб.

10. Як оподатковуються суб’єкти малого підприємництва?

11. Які відрахування здійснюють підприємства в державні ці-

льові фонди?

Тестові завдання

1. Який з названих платежів належить до місцевих податків і

зборів?

а) податок на землю;

б) комунальний податок;

в) податок на нерухоме майно;

г) мито.

2.Назвіть непрямі податки, що включаються в ціну товару

а) Податок з продажу;

б) ПДВ;

в) податок з реклами.

3. Назвіть об’єкт оподаткування, що використовується для об-

числення ПДВ

а) Собівартість випущеної продукції;

б) відпускна ціна продукції, відвантаженої покупцям;

в) прибуток від реалізації продукції.

4.Назвіть можливі джерела відшкодування вхідного ПДВ на

підприємстві?

а) виручка від реалізації продукції;

б) амортизаційні відрахування;

в) ПДВ, отриманий від реалізації продукції;

г) кошти резервного фонду.

5.Назвіть податки і збори, що їх заміняє фіксований

сільськогоспо-дарський податок?