Непочатенко О.О. Фінанси підприємств

Подождите немного. Документ загружается.

Основні засоби підприємств, забезпечення їх відтворення

201

Фінансове забезпечення поточної діяльності підприємств

Придбані (створені) основні засоби зараховуються на баланс

підприємства за первісною вартістю, яка складається з таких ви-

трат:

– суми, що сплачуються постачальникам активів та підрядни-

кам за виконання будівельно-монтажних робіт (без непрямих

податків);

– реєстраційні збори, державне мито та аналогічні платежі, що

здійснюються в зв’язку з придбанням (отриманням) прав на

об’єкт основних засобів;

– суми ввізного мита;

– суми непрямих податків у зв’язку з придбанням (створенням)

основних засобів (якщо вони не відшкодовуються підприєм-

ству);

– витрати зі страхування ризиків доставки основних засобів;

– витрати на транспортування, установку, монтаж, налаго-

дження основних засобів;

– інші витрати, безпосередньо пов’язані з доведенням основних

засобів до стану, у якому вони придатні для використання із

запланованою метою.

Ліквідаційна вартість — сума коштів або вартість інших ак-

тивів, яку підприємство очікує отримати від реалізації (ліквідації)

необоротних активів після закінчення строку їх корисного вико-

ристання (експлуатації), за вирахуванням витрат, пов’язаних з

продажем (ліквідацією).

Відновлювальна вартість — це вартість відтворення основних

засобів у сучасних умовах і дійсних цінах, з урахуванням їх пере-

оцінки на підставі морального й фізичного зносу.

Справедлива вартість основних засобів — сума, за якою здійсню-

ють обмін активу або оплачують зобов’язання в результаті операції

між обізнаними, зацікавленими та незалежними сторонами.

Амортизація — систематичний розподіл вартості активу, яка

амортизується протягом строку корисної експлуатації активу.

Сума, що амортизується — собівартість активу або інша сума,

яка замінює собівартість у фінансовій звітності, мінус його лікві-

даційна вартість.

Строком корисної експлуатації основних засобів є: період часу,

протягом якого підприємство передбачає використовувати актив,

або кількість одиниць продукції, що її підприємство очікує отри-

мати від використання активу.

Тема 8

202

Модуль 2

Підприємство самостійно визначає строк корисної експлуатації

кожного об’єкта основних засобів, ураховуючи:

очікуване використання підприємством;

очікуваний фізичний знос;

моральний знос;

правові або аналогічні обмеження щодо використання ак-

тиву.

Інше визначення: амортизація — це об’єктивний процес по-

ступового зносу основних фондів та перенесення їхньої вартості на

новостворену продукцію або послуги.

Згідно з П (С)БО 7 «Основні засоби», метод амортизації повинен

ураховувати форму, в якій економічна вигода від активу отриму-

ється підприємством. Отже, вибір методів амортизації основних за-

собів підприємство здійснює самостійно, застосовуючи до кожного

об’єкта (чи групи однорідних об’єктів) основних засобів відповід-

ний метод нарахування.

У МСБО 16 «Основні засоби» перелічено такі вживані методи

амортизації:

прямолінійного списання;

зменшення залишкової вартості;

прискореного зменшення залишкової вартості;

кумулятивний;

виробничий.

Метод прямолінійного списання, як правило, застосовується

до тих основних засобів, форма надходження економічних вигод

від використання яких рівномірно розподіляється в часі. Важливе

значення під час застосування цього методу має строк корисної екс-

плуатації активу, який підприємство повинно оцінити самостійно,

виходячи з інтенсивності та інших умов використання активу. Що-

річні амортизаційні відрахування визначаються за формулою:

Ⱥɦɨɪɬɢɡɚɰɿɣɧɿ

ɜɿɞɪɚɯɭɜɚɧɧɹ

ɋɬɪɨɤ ɤɨɪɢɫɧɨʀ

ɟɤɫɩɥɭɚɬɚɰɿʀ

Ʌɿɤɜɿɞɚɰɿɣɧɚ

ɜɚɪɬɿɫɬɶ

ɉɟɪɜɿɫɧɚ

ɜɚɪɬɿɫɬɶ

=

-

Метод зменшення залишкової вартості амортизації застосо-

вується до тих основних засобів, які мають максимальну віддачу

на початку строку їх корисної експлуатації. За цим методом річна

сума амортизації визначається як добуток залишкової вартості

Основні засоби підприємств, забезпечення їх відтворення

203

Фінансове забезпечення поточної діяльності підприємств

об’єкта на початок звітного року (або первісної вартості на дату по-

чатку нарахування амортизації) та річної норми амортизації. Річна

норма амортизації розраховується за нище наведеною формулою.

ɜɚɪɬɿɫɬɶ

ɉɟɪɜɿɫɧɚ

ɜɚɪɬɿɫɬɶ

ɧɚɅɿɤɜɿɞɚɰɿɣ

=

Ɋɿɱɧɚ ɧɨɪɦɚ

ɚɦɨɪɬɿɡɚɰɿʀ

За виробничим методом нарахування амортизаційних відраху-

вань здійснюється на основі сумарного виробітку об’єкта за період

його експлуатації. Сума амортизації визначається як добуток фак-

тичного обсягу продукції за звітний період та виробничої ставки

амортизації. Виробнича ставка амортизації обчислюється діленням

вартості об’єкта, який амортизується, на загальний обсяг продук-

ції, що очікується виробити з використанням цього об’єкта.

Окрім цих методів, підприємство може застосувати норми та

методи нарахування амортизації основних засобів, що передбачені

податковим законодавством.

Обсяг потреби у фінансових ресурсах для фінансування при-

дбання основних засобів та нематеріальних активів визначається

виходячи з їхньої первісної вартості та кількості.

Слід також зазначити, що реальними джерелами фінансування

капітальних вкладень є: прибуток, амортизаційні відрахування,

внески засновників та інші ресурси отримані на безповоротній

основі. Фінансові ресурси які залучені на тимчасовій основі є тим-

часовими джерелами фінансування капітальних вкладень і в по-

дальшому будуть замінені реальними джерелами фінансування.

Поряд з основними джерелами фінансування капітальних вкла-

день виділяють специфічні джерела, які виникають за господар-

ського способу ведення капітального будівництва, а саме: мобіліза-

ція внутрішніх ресурсів у будівництві (виникає у разі скорочення

потреби в оборотних коштах на період будівництва) та планові на-

громадження від виконання будівельно-монтажних робіт (мають

форму прибутку, який включається в кошторис будівництва у пев-

них відсотках до кошторисної вартості).

Виділяють п’ять основних форм фінансування капітальних

інвестицій:

Тема 8

204

Модуль 2

1. Самофінансування — передбачає здійснення капітальних

вкладень виключно за рахунок власних (внутрішніх) джерел. Да-

ний метод використовується переважно для здійснення невеликих,

локальних капіталовкладень.

2. Акціонування — форма фінансування яка використовується

для реалізації великомасштабних реальних інвестицій з урахуван-

ням галузевої, регіональної диверсифікації діяльності, з залучен-

ням ресурсів декількох інвесторів.

3. Кредитне фінансування — здійснюється, як правило, з ви-

користанням коштів фінансових установ на принципах платності,

терміновості, поверненості, забезпеченості тощо, й переважно пе-

редбачає вкладанням коштів в реальні об’єкти з високою нормою

прибутковості капіталовкладень.

4. Лізингове фінансування — форма фінансування у товарній

формі, яка передбачає залучення спеціалізованого підприємства

(лізингодавця) й перевагами якої є: 100 % фінансування капіталь-

них вкладень, відсутність додаткової застави, оптимізація в опо-

даткуванні та використанні отриманого обладнання.

Змішане фінансування базується на різних комбінаціях наведе-

них вище форм і може використовуватися для всіх видів капітало-

вкладень.

Капітальні вкладення — це витрати на створення нових, ре-

конструкцію і технічне переозброєння діючих основних засобів.

За допомогою капітальних вкладень здійснюється як просте, так і

розширене відтворення основних засобів.

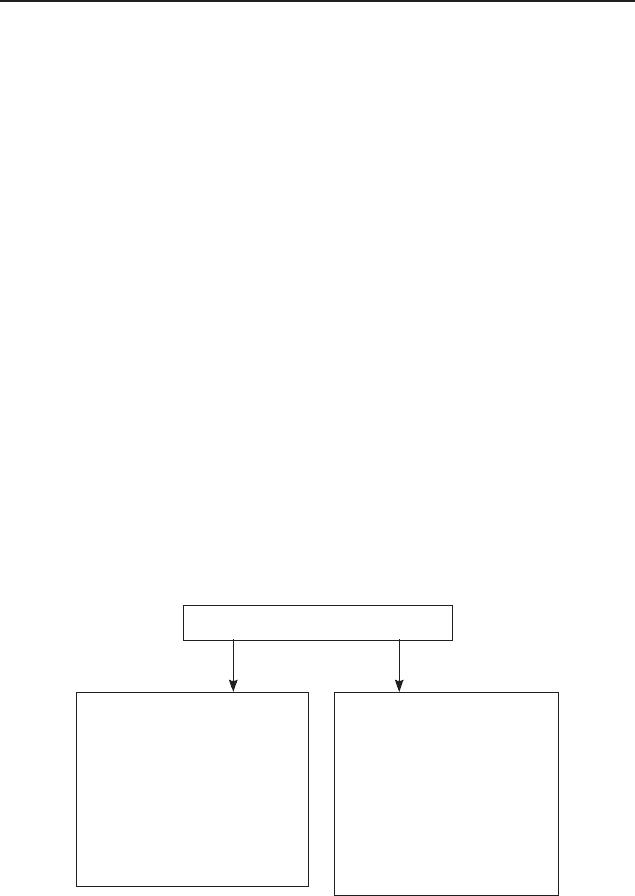

Структура капітальних вкладень

Технологічна – відображає

співвідношення таких витрат:

– будівельні роботи;

– придбання устаткування,

інструментів та інвента-

рю;

– монтаж устаткування;

– проектно-дослідні робо-

ти;

– інші витрати.

Відтворювальна – включає

такі напрямки витрат:

– нове будівництво, тех-

нічне переозброєння та

реконструкція діючих

підприємств;

– розширення діючих під-

приємств;

– витрати на окремі

об’єкти діючих підпри-

ємств.

Рис. 8.2 .Структура капітальних вкладень

Основні засоби підприємств, забезпечення їх відтворення

205

Фінансове забезпечення поточної діяльності підприємств

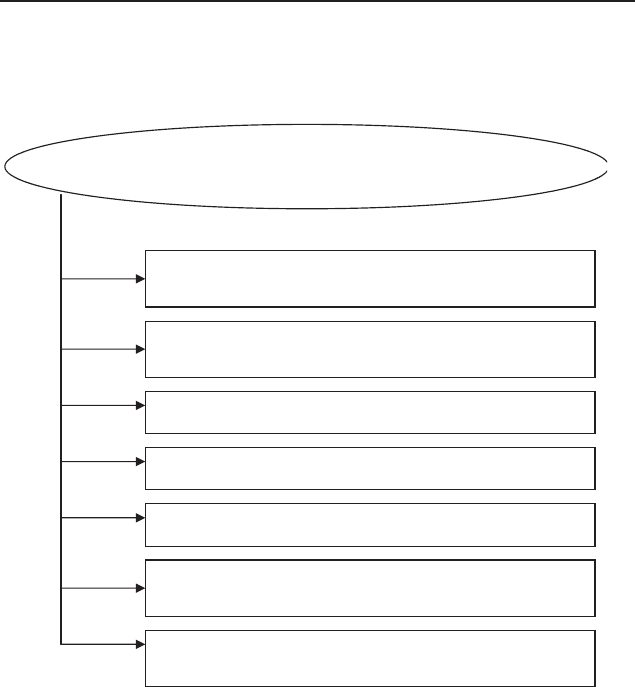

За ринкових відносин важливе значення має вибір оптимальної

структури джерел фінансування капітальних вкладень.

Структура джерел фінансування капітальних вкладень підпри-

ємства залежить від багатьох факторів:

Ɉɩɨɞɚɬɤɭɜɚɧɧɹ ɞɨɯɨɞɿɜ ɩɿɞɩɪɢɽɦɫɬɜ

Ɏɚɤɬɨɪɢ ɜɩɥɢɜɭ ɧɚ ɫɬɪɭɤɬɭɪɭ ɞɠɟɪɟɥ

ɤɚɩɿɬɚɥɶɧɢɯ ɜɤɥɚɞɟɧɶ

Ɍɟɦɩɢ ɡɪɨɫɬɚɧɧɹ ɪɟɚɥɿɡɚɰɿʀ ɬɨɜɚɪɧɨʀ ɩɪɨɞɭɤɰɿʀ ɬɚ ʀʀ

ɫɬɚɛɿɥɶɧɿɫɬɶ

ɋɬɪɭɤɬɭɪɚ ɚɤɬɢɜɿɜ ɩɿɞɩɪɢɽɦɫɬɜɚ

ɋɬɚɧ ɪɢɧɤɭ ɤɚɩɿɬɚɥɭ

ȼɿɞɫɨɬɤɨɜɚ ɩɨɥɿɬɢɤɚ ɤɨɦɟɪɰɿɣɧɢɯ ɛɚɧɤɿɜ

Ɋɿɜɟɧɶ ɭɩɪɚɜɥɿɧɧɹ ɮɿɧɚɧɫɨɜɢɦɢ ɪɟɫɭɪɫɚɦɢ

ɩɿɞɩɪɢɽɦɫɬɜɚ

ɋɭɬɶ ɫɬɪɚɬɟɝɿɱɧɢɯ ɰɿɥɶɨɜɢɯ ɮɿɧɚɧɫɨɜɢɯ ɪɿɲɟɧɶ

ɩɿɞɩɪɢɽɦɫɬɜɚ

Рис. 8.3. Фактори впливу на структуру джерел

капітальних вкладень

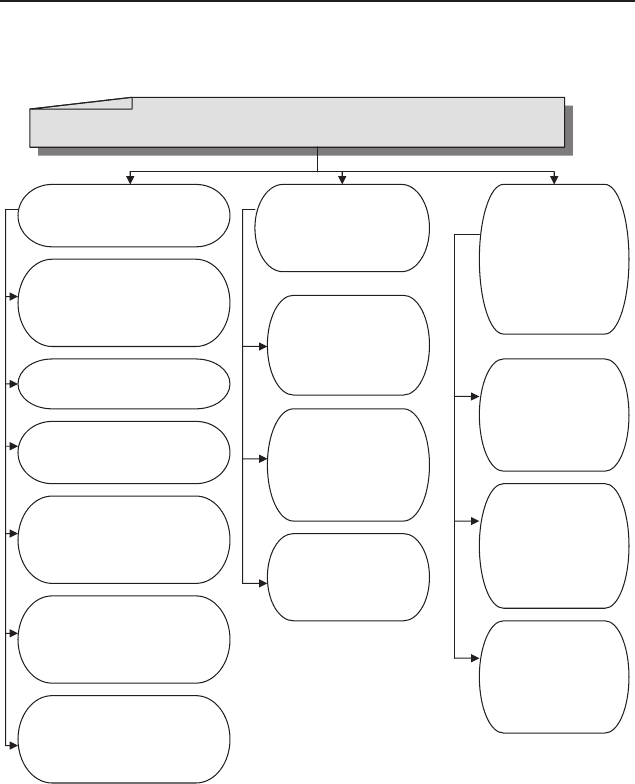

Фінансування капітальних вкладень здійснюється за рахунок

власних і залучених коштів. Порушення оптимального співвід-

ношення між власними і залученими джерелами фінансування

капітальних вкладень може призвести до погіршання фінансового

стану підприємства.

Забезпечення певних темпів розвитку і підвищення ефектив-

ності виробництва можливе за умови інтенсифікації відтворення

Тема 8

206

Модуль 2

та кращого використання діючих основних фондів і виробничих

потужностей підприємств.

Ⱦɠɟɪɟɥɚ ɮɿɧɚɧɫɭɜɚɧɧɹ ɤɚɩɿɬɚɥɶɧɢɯ ɜɤɥɚɞɟɧɶ

ȼɥɚɫɧɿ ɮɿɧɚɧɫɨɜɿ

ɪ

ɟɫ

ɭɪ

ɫɢ

Ƚɨɬɿɜɤɨɜɿ ɤɨɲɬɢ

ɡɚɫɧɨɜɧɢɤɚ

ɩɿ

ɞ

ɩ

ɪ

ɢɽɦɫɬɜɚ

Ɋɟɡɟɪɜɧɿ ɮɨɧɞɢ

Ʉɨɲɬɢ ɜɿɞ ɩɪɨɞɚɠɭ

ɜɥɚɫɧɨɝɨ ɦɚɣɧɚ

Ʉɨɲɬɢ ɜɿɞ ɨɪɟɧɞɢ,

ɡɚɫɬɚɜɢ ɜɥɚɫɧɨɝɨ ɦɚɣɧɚ

ɩɿ

ɞ

ɩ

ɪ

ɢɽɦɫɬɜɚ

Ɏɨɧɞɢ ɧɚɝɪɨɦɚɞɠɟɧɧɹ

ɡɚ ɪɚɯɭɧɨɤ ɩɪɢɛɭɬɤɭ

ȼɢɤɨɪɢɫɬɚɧɧɹ

ɜɧɭɬɪɿɲɧɿɯ ɪɟɫɭɪɫɿɜ ɭ

ɛ

ɭɞ

ɿɜɧɢ

ɰ

ɬɜɿ

Ʉɨɲɬɢ

ɛɥɚɝɨɞɿɣɧɢɯ

ɮ

ɨɧ

ɞ

ɿɜ

Ʉɨɲɬɢ

ɞɟɪɠɚɜɧɢɯ

ɩɨɡɚɛɸɞɠɟɬɧɢɯ

ɮɨɧɞɿɜ

Ʉɨɲɬɢ ɞɟɪɠɚɜ-

ɧɨɝɨ ɬɚ ɦɿɫɰɟɜɢɯ

ɛɸɞɠɟɬɿɜ

ɐɟɧɬɪɚɥɿɡɨɜɚɧɿ

ɮɿɧɚɧɫɨɜɿ ɪɟɫɭɪɫɢ

ȱɧɨɡɟɦɧɿ

ɿɧɜɟɫɬɢɰɿʀ

Ʉɨɲɬɢ ɜɿɞ

ɟɦɿɫɿʀ ɬɚ

ɪɟɚɥɿɡɚɰɿʀ

ɰɿɧɧɢɯ ɩɚɩɟɪɿɜ

Ⱦɨɜɝɨɫɬɪɨɤɨɜɿ

ɤɪɟɞɢɬɢ

ɤɨɦɟɪɰɿɣɧɢɯ

ɛɚɧɤɿɜ

Ɂɚɥɭɱɟɧɿ, ɜ ɬɨɦɭ

ɱɢɫɥɿ

ɡɚɩɨɡɢɱɟɧɿ

ɮɿɧɚɧɫɨɜɿ

ɪɟɫɭɪɫɢ

Рис. 8.4. Джерела фінансування капітальних вкладень

Ці процеси, з одного боку, сприяють постійному підтриманню

належного технічного рівня кожного підприємства, а з іншого, —

дозволяють збільшувати обсяг виробництва продукції без додат-

кових інвестиційних ресурсів, знижувати собівартість виробів за

Основні засоби підприємств, забезпечення їх відтворення

207

Фінансове забезпечення поточної діяльності підприємств

рахунок скорочення питомої амортизації та витрат на обслугову-

вання виробництва і його управління, підвищувати фондовіддачу

і прибутковість.

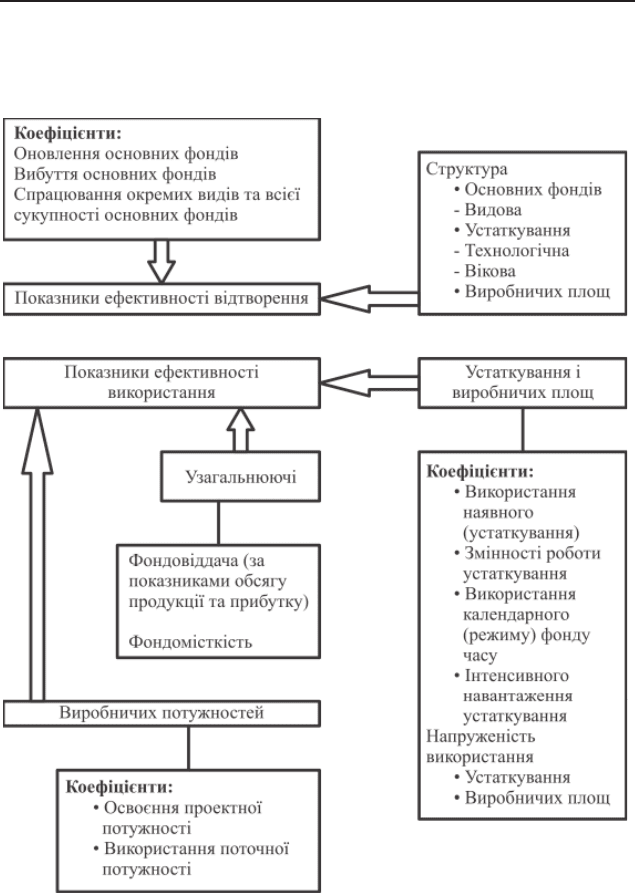

Рис. 8.5. Система показників ефективності

використання основних фондів

Тема 8

208

Модуль 2

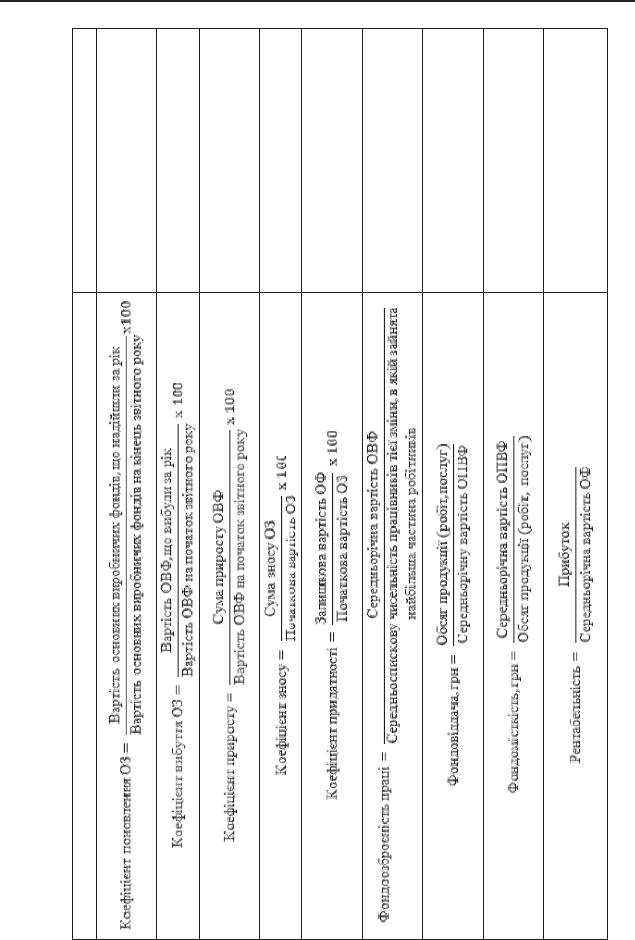

Ɍɚɛɥɢɰɹ 8.1

ɉɨɤɚɡɧɢɤɢ ɟɮɟɤɬɢɜɧɨɫɬɿ ɜɢɤɨɪɢɫɬɚɧɧɹ ɬɚ ɜɿɞɬɜɨɪɟɧɧɹ ɨɫɧɨɜɧɢɯ ɮɨɧɞɿɜ ɩɿɞɩɪɢɽɦɫɬɜɚ

ɉɨɤɚɡɧɢɤ ɬɚ ɮɨɪɦɭɥɚ ɣɨɝɨ ɪɨɡɪɚɯɭɧɤɭ ɏɚɪɚɤɬɟɪɢɫɬɢɤɚ

ȼɿɞɨɛɪɚɠɚɽ ɱɚɫɬɤɭ ɜɜɟɞɟɧɢɯ

ɨɫɧɨɜɧɢɯ ɜɢɪɨɛɧɢɱɢɯ ɮɨɧɞɿɜ ɭ

ɡɚɝɚɥɶɧɿɣ ɜɚɪɬɨɫɬɿ ɨɫɧɨɜɧɢɯ ɮɨɧɞɿɜ

ɉɨɤɚɡɭɽ ɱɚɫɬɤɭ ɜɢɛɭɬɬɹ ɨɫɧɨɜɧɢɯ

ɜɢɪɨɛɧɢɱɢɯ ɮɨɧɞɿɜ

ɉɨɤɚɡɭɽ ɫɬɭɩɿɧɶ ɡɛɿɥɶɲɟɧɧɹ

ɨɫɧɨɜɧɢɯ ɜɢɪɨɛɧɢɱɢɯ ɮɨɧɞɿɜ

ɩɨɪɿɜɧɹɧɨ ɡ ɦɢɧɭɥɢɦ ɩɟɪɿɨɞɨɦ

ɉɨɤɚɡɭɽ ɪɿɜɟɧɶ ɡɧɨɫɭ ɨɫɧɨɜɧɢɯ

ɜɢɪɨɛɧɢɱɢɯ ɮɨɧɞɿɜ

ȼɿɞɨɛɪɚɠɚɽ ɱɚɫɬɤɭ ɨɫɧɨɜɧɢɯ

ɜɢɪɨɛɧɢɱɢɯ ɮɨɧɞɿɜ, ɩɪɢɞɚɬɧɭ ɞɨ

ɟɤɫɩɥɭɚɬɚɰʀɿ

ɉɨɤɚɡɭɽ ɜɟɥɢɱɢɧɭ ɨɫɧɨɜɧɢɯ

ɜɢɪɨɛɧɢɱɢɯ ɮɨɧɞɿɜ, ɳɨ ɩɪɢɩɚɞɚɽ

ɧɚ ɨɞɧɨɝɨ ɩɪɚɰɿɜɧɢɤɚ

ɏɚɪɚɤɬɟɪɢɡɭɽ ɟɮɟɤɬɢɜɧɿɫɬɶ

ɜɢɤɨɪɢɫɬɚɧɧɹ ɨɫɧɨɜɧɢɯ

ɜɢɪɨɛɧɢɱɢɯ ɮɨɧɞɿɜ

ɏɚɪɚɤɬɟɪɢɡɭɽ ɡɚɛɟɡɩɟɱɟɧɿɫɬɶ

ɩɿɞɩɪɢɽɦɫɬɜɚ ɨɫɧɨɜɧɢɦɢ

ɜɢɪɨɛɧɢɱɢɦɢ ɮɨɧɞɚɦɢ

ȼɢɡɧɚɱɚɽ ɟɮɟɤɬɢɜɧɿɫɬɶ

ɜɢɤɨɪɢɫɬɚɧɧɹ ɨɫɧɨɜɧɢɯ

ɜɢɪɨɛɧɢɱɢɯ ɮɨɧɞɿɜ ɩɿɞɩɪɢɽɦɫɬɜɚ

Основні засоби підприємств, забезпечення їх відтворення

209

Фінансове забезпечення поточної діяльності підприємств

Практичні завдання

Завдання 8.1. Розрахунок показників використання основного

капіталу.

Вихідні дані: Вартість товарної продукції за рік становить

31683,4 тис. грн середньорічна вартість основних виробничих за-

собів — 8620,0 тис. грн сереньоспискова чисельність працюючих

у звітному році склала 2230 осіб.

Необхідно: Визначити капіталомісткість, капіталовіддачу осно-

вних засобів, та фондоозброєність працюючих. Розрахунок відпо-

відних показників здійснити в таблиці 8.1.1.

Таблиця 8.1.1

Розрахунок показників використання основних засобів

Показники Сума, грн

капіталомісткість основних засобів

капіталовіддача

фондоозброєність

Завдання 8.2. Розрахунок коефіцієнтів стану основних за-

собів.

Вихідні дані: таблиця8.2.1.

Необхідно: Розрахувати коефіцієнт оновлення, коефіцієнт ви-

буття та коефіцієнт зносу основних засобів.

Розрахунок провести в таблиці 8.2.2.

Методичні вказівки: коефіцієнт оновлення (Ко) основних ви-

робничих засобів — показник, який відображає частку знову введе-

них засобів в експлуатацію у звітному році у загальній їх вартості

на кінець звітного періоду. Визначається він шляхом ділення вар-

тості знову введених в експлуатацію основних засобів на вартість

основних виробничих засобів на кінець звітного періоду.

Коефіцієнт вибуття — це показник, який відображає частку

вибулих у звітному році основних засобів у загальній їх кількості

на початок року.

Коефіцієнт зносу основних засобів обчислюється відношенням

суми нарахованого зносу на основні засоби до їх первісної вартості

у відповідному звітному періоді.

Тема 8

210

Модуль 2

Таблиця 8.2.1

Вихідні дані до завдання 8.2.

Показник

На по-

чаток

року

На

кінець

року

1. Первісна вартість основних виробничих

засобів, тис. грн

9104,0 10640,0

2. Сума зносу, тис. грн 1150,0 1350,0

3. Залишкова вартість основних виробни-

чих засобів, тис.грн

7954,0 9290,0

4.Вартість засобів, введених до експлуатації

за рік, тис. грн

150,0

5.Вартість засобів, виведених з експлуата-

ції за рік, тис.грн

100,0

Таблиця 8.2.2

Розрахунок коефіцієнтів стану основних засобів

Показник Сума Значення

Коефіцієнт оновлення

Коефіцієнт вибуття

Коефіцієнт зносу: — на початок року

- на кінець року

Завдання 8.3. Планування обсягів капіталовкладень та дже-

рел їх фінансування.

Вихідні дані: підприємство на плановий рік передбачає здій-

снити капітальні вкладення на суму 2080,0 тис. грн. В тому числі

передбачається:

1.Здійснити модернізацію виробничого цеху на загальну суму

670,0 тис.грн, за рахунок амортизаційних відрахувань — 350,0 тис.

грн, відрахувань від прибутку — 110, тис.грн інших власних дже-

рел фінансування 10,0 тис. грн.

2.Здіснити будівництво електромеханічного цеху на суму

910,0 тис. грн, за рахунок амортизаційних відрахувань — 800,0 тис.

грн, відрахувань від при-бутку — 100 тис. грн, інших власних дже-

рел — 10 тис. грн.