Николаева Т.П. Финансы предприятий

Подождите немного. Документ загружается.

Стоимость основных средств предприятия изменяется в течение го-

да по причине их ввода и выбытия. Поэтому в финансово-

экономических расчетах чаще всего используют среднегодовую стои-

мость, определяемую по формуле:

Сосср = Сосн + Сосп х К1\12 – Сосв х К2\12

где:

Сосн – стоимость основных средств на начало года;

Сосп – стоимость поступивших (вводимых) основных средств

Сосв - стоимость выбывших основных средств в течение года;

К1 и К2 – количество месяцев функционирования основных

средств в течение года с учетом времени ввода (выбытия).

Стоимость не всех объектов основных средств погашается посред-

ством начисления амортизации.

По объектам жилищного фонда (жилые дома, общежития, квартиры

и др.), объектам внешнего благоустройства и другим аналогичным объ-

ектам (лесного хозяйства, дорожного хозяйства, специализированным

сооружениям судоходной обстановки и т.п.), а также продуктивному

скоту, буйволам, волам и оленям, многолетним насаждениям, не дос-

тигшим эксплутационного возраста, стоимость не погашается, т.е. амор-

тизация не начисляется. По указанным объектам основных средств и

объектам основных средств некоммерческих организаций производится

начисление износа в конце отчетного года по установленным нормам

амортизационных отчислений. Движение сумм износа по указанным

объектам учитывается на отдельном забалансовом счете.

Не подлежат амортизации объекты основных средств, потребитель-

ские свойства которых с течением времени не изменяются (земельные

участки и объекты природопользования).

Начисление амортизации объектов основных средств в целях бух-

галтерского учета производится одним из следующих способов:

1/

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного

использования;

- способ списания стоимости пропорционально объему продукции

(работ).

Применение одного из этих способов начисления амортизации по

группе однородных объектов основных средств производится в течение

всего срока полезного использования объектов, входящих в эту группу.

Годовая сумма амортизационных отчислений определяется:

- при линейном способе – исходя из первоначальной стоимости

или текущей (восстановительной) стоимости (в случае проведения пере-

1/

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6\01)

61

оценки) объекта основных средств и нормы амортизации, исчисленной

исходя из срока полезного использования этого объекта;

- при способе уменьшаемого остатка – исходя из остаточной

стоимости объекта основных средств на начало отчетного года и нормы

амортизации, исчисленной исходя из срока полезного использования

этого объекта и коэффициента ускорения, установленного в соответст-

вии с законодательством РФ;

- при способе списания стоимости по сумме чисел лет срока

полезного использования – исходя из первоначальной стоимости или

текущей (восстановительной) стоимости (в случае проведения пере-

оценки) объекта основных средств и соотношения, в числителе которого

число лет, остающихся до конца срока полезного использования объек-

та, а в знаменателе – сумма чисел лет срока полезного использования

объекта.

В течение отчетного года амортизационные отчисления по объек-

там основных средств начисляются ежемесячно независимо от приме-

няемого способа начисления в размере 1\12 годовой суммы.

По основным средствам, используемым в организациях с сезонным

характером производства, годовая сумма амортизационных отчислений

по основным средствам начисляется равномерно в течение периода ра-

боты организации в отчетном году.

При способе списания стоимости пропорционально объему про-

дукции (работ) начисление амортизационных отчислений производится

исходя из натурального показателя объема продукции (работ) в отчет-

ном периоде и соотношения первоначальной стоимости объекта основ-

ных средств и предполагаемого объема продукции (работ) за весь срок

полезного использования объекта основных средств.

Определение срока полезного использования объекта основных

средств производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с

ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуа-

тации (количества смен), естественных условий и влияние агрессивной

среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого

объекта (например, срок аренды).

Начисление амортизационных отчислений по объекту основных

средств начинается с первого числа месяца, следующего за месяцем

принятия этого объекта к бухгалтерскому учету, и производится до пол-

ного погашения стоимости этого объекта либо списание этого объекта с

бухгалтерского учета.

Начисление амортизационных отчислений по объектам основных

средств производится независимо от результатов деятельности органи-

62

зации в отчетном периоде и отражается в бухгалтерском учете отчетного

периода, к которому оно относится. А прекращается с первого числа

месяца, следующего за месяцем полного погашения стоимости этого

объекта либо списания этого объекта с бухгалтерского учета.

Суммы начисленной амортизации по объектам основных средств

отражаются в бухгалтерском учете путем накопления соответствующих

сумм на отдельном счете.

В целях налогообложения налогоплательщики начисляют аморти-

зацию в соответствии с о ст. 259 НК РФ одним из следующих методов:

1) линейным методом;

2) нелинейным методом.

Сумма амортизации для целей налогообложения определяется

налогоплательщиками ежемесячно. Амортизация начисляется отдельно

по каждому объекту амортизируемого имущества.

Начисление амортизации по объекту амортизируемого имущест-

ва начинается с 1-го числа месяца, следующего за месяцем, в котором

этот объект был введен в эксплуатацию.

Начисление амортизации по объекту амортизируемого имущества

прекращается с 1-го числа месяца, следующего за месяцем, когда про-

изошло полное списание стоимости такого объекта либо когда данный

объект выбыл из состава амортизируемого имущества налогоплатель-

щика по любым основаниям.

Налогоплательщик применяет линейный метод начисления амор-

тизации к зданиям, сооружениям, передаточным устройствам, входящим

в восьмую - десятую амортизационные группы, независимо от сроков

ввода в эксплуатацию этих объектов.

К остальным основным средствам налогоплательщик вправе

применять любой из методов, предусмотренный НК РФ.

Выбранный налогоплательщиком метод начисления амортизации

не может быть изменен в течение всего периода начисления амортиза-

ции по объекту амортизируемого имущества.

Начисление амортизации в отношении объекта амортизируемого

имущества осуществляется в соответствии с нормой амортизации, опре-

деленной для данного объекта исходя из его срока полезного использо-

вания.

При применении линейного метода сумма начисленной за один

месяц амортизации в отношении объекта амортизируемого имущества

определяется как произведение его первоначальной (восстановительной)

стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каж-

дому объекту амортизируемого имущества определяется по формуле:

K = (1/n) x 100%,

63

где K - норма амортизации в процентах к первоначальной (вос-

становительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируе-

мого имущества, выраженный в месяцах.

При применении нелинейного метода сумма начисленной за

один месяц амортизации в отношении объекта амортизируемого имуще-

ства определяется как произведение остаточной стоимости объекта

амортизируемого имущества и нормы амортизации, определенной для

данного объекта.

При применении нелинейного метода норма амортизации объек-

та амортизируемого имущества определяется по формуле:

K = (2/n) x 100%,

где K - норма амортизации в процентах к остаточной стоимости,

применяемая к данному объекту амортизируемого имущества;

n - срок полезного использования данного объекта амортизируе-

мого имущества, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная

стоимость объекта амортизируемого имущества достигнет 20 процентов

от первоначальной (восстановительной) стоимости этого объекта, амор-

тизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в

целях начисления амортизации фиксируется как его базовая стоимость

для дальнейших расчетов;

2) сумма начисляемой за один месяц амортизации в отношении

данного объекта амортизируемого имущества определяется путем деле-

ния базовой стоимости данного объекта на количество месяцев, остав-

шихся до истечения срока полезного использования данного объекта

Если организация в течение какого-либо календарного месяца

была учреждена, ликвидирована, реорганизована или иначе преобразо-

вана таким образом, что в соответствии со статьей 55 НК РФ налоговый

период для нее начинается либо заканчивается до окончания календар-

ного месяца, то амортизация начисляется с учетом следующих особен-

ностей:

1) амортизация не начисляется ликвидируемой организацией с 1-

го числа того месяца, в котором завершена ликвидация, а реорганизуе-

мой организацией - с 1-го числа того месяца, в котором в установленном

порядке завершена реорганизация;

2) амортизация начисляется учреждаемой, образующейся в ре-

зультате реорганизации организацией - с 1-го числа месяца, следующего

за месяцем, в котором была осуществлена ее государственная регистра-

ция.

Это положение не распространяется на организации, изменяю-

щие свою организационно - правовую форму.

64

В отношении амортизируемых основных средств, используемых

для работы в условиях агрессивной среды и (или) повышенной сменно-

сти, к основной норме амортизации налогоплательщик вправе приме-

нять специальный коэффициент, но не выше 2. Для амортизируемых ос-

новных средств, которые являются предметом договора финансовой

аренды (договора лизинга), к основной норме амортизации налогопла-

тельщик, у которого данное основное средство должно учитываться в

соответствии с условиями договора финансовой аренды (договора ли-

зинга), вправе применять специальный коэффициент, но не выше 3.

Данные положения не распространяются на основные средства, относя-

щиеся к первой, второй и третьей амортизационным группам, в случае,

если амортизация по данным основным средствам начисляется нелиней-

ным методом. Налогоплательщики, использующие амортизируемые ос-

новные средства для работы в условиях агрессивной среды и (или) по-

вышенной сменности, вправе использовать специальный коэффициент

только при начислении амортизации в отношении указанных основных

средств. Под агрессивной средой понимается совокупность природных и

(или) искусственных факторов, влияние которых вызывает повышенный

износ (старение) основных средств в процессе их эксплуатации. К рабо-

те в агрессивной среде приравнивается также нахождение основных

средств в контакте с взрыво-, пожароопасной, токсичной или иной аг-

рессивной технологической средой, которая может послужить причиной

(источником) инициирования аварийной ситуации.

Налогоплательщики - сельскохозяйственные организации про-

мышленного типа (птицефабрики, животноводческие комплексы, зверо-

совхозы, тепличные комбинаты) вправе в отношении собственных ос-

новных средств применять к основной норме амортизации, выбранной

самостоятельно специальный коэффициент, но не выше 2.

Налогоплательщики, передавшие (получившие) основные сред-

ства, которые являются предметом договора лизинга, заключенного до

введения в действие настоящей главы, вправе начислять амортизацию

по этому имуществу с применением методов и норм, существовавших на

момент передачи (получения) имущества, а также с применением специ-

ального коэффициента не выше 3.

По легковым автомобилям и пассажирским микроавтобусам,

имеющим первоначальную стоимость соответственно более 300 тысяч

рублей и 400 тысяч рублей, основная норма амортизации применяется

со специальным коэффициентом 0,5.

Организации, получившие (передавшие) указанные легковые ав-

томобили и пассажирские микроавтобусы в лизинг, включают это иму-

щество в состав соответствующей амортизационной группы и применя-

ют основную норму амортизации (с учетом применяемого налогопла-

тельщиком по такому имуществу коэффициента) со специальным коэф-

фициентом 0,5.

65

Допускается начисление амортизации по нормам амортизации

ниже установленных НК РФ по решению руководителя организации -

налогоплательщика, закрепленному в учетной политике для целей нало-

гообложения. Использование пониженных норм амортизации допуска-

ется только с начала налогового периода и в течение всего налогового

периода.

При реализации амортизируемого имущества налогоплательщи-

ками, использующими пониженные нормы амортизации, перерасчет на-

логовой базы на сумму недоначисленной амортизации в целях налого-

обложения не производится.

Организация, приобретающая объекты основных средств, быв-

шие в употреблении, вправе определять норму амортизации по этому

имуществу с учетом срока полезного использования, уменьшенного на

количество лет (месяцев) эксплуатации данного имущества предыдущи-

ми собственниками.

Если срок фактического использования данного основного средст-

ва у предыдущих собственников окажется равным или превышающим

срок его полезного использования, определяемый классификацией ос-

новных средств, утвержденной Правительством РФ то налогоплатель-

щик вправе самостоятельно определять срок полезного использования

этого основного средства с учетом требований техники безопасности и

других факторов.

4.4. Пути улучшения использования основных средств предприятий

Улучшение использование основных средств отражается на финан-

совых результатах работы предприятия за счет: увеличения выпуска

продукции, снижения себестоимости, улучшения качества продукции,

снижения налога на имущество и увеличения прибыли.

Улучшения использования основных средств на предприятии мож-

но достигнуть путем:

1. Освобождения предприятия от излишнего оборудования, машин

и других основных средств или сдачи их в аренду;

2. Своевременного и качественного проведения планово-

предупредительных и капитальных ремонтов;

3. Приобретения высококачественных основных средств;

4. Повышения уровня квалификации обслуживающего персонала;

5. Своевременного обновления, особенно активной части, основных

средств с целью недопущения чрезмерного морального и физического

износа;

6. Повышения коэффициента сменности работы предприятия, если

в этом имеется экономическая целесообразность;

7. Улучшения качества подготовки сырья и материалов к процессу

производства;

66

8. Повышения уровня механизации и автоматизации производства;

9. Обеспечения там, где это экономически целесообразно, центра-

лизации ремонтных служб;

10. Повышения уровня концентрации, специализации и комбини-

рования производства;

11. Внедрения новой техники и прогрессивной технологии - ма-

лоотходной, безотходной, энерго- и топлевосберегающей;

12. Совершенствования организации производства и труда с це-

лью сокращения потерь рабочего времени и простоя в работе машин и

оборудования.

Пути улучшения использования основных средств зависят от кон-

кретных условий, сложившихся на предприятии за тот или иной период

времени.

Тема 5. Оборотные средства (оборотный капитал) предприятий

5.1. Сущность оборотных средств (оборотного капитала)

предприятий, их состав и структура

Оборотные средства предприятия – это авансированная в денеж-

ной форме стоимость для образования и использования оборотных про-

изводственных фондов и фондов обращения в минимально необходимых

размерах, обеспечивающих непрерывность процесса производства и

своевременность осуществления расчетов.

Оборотные средства обеспечивают текущую деятельность предпри-

ятий, ее непрерывность. Они не покидают производственную сферу и не

потребляются, а авансируются в различные виды текущих затрат пред-

приятия. Целью авансирования является создание необходимых теку-

щих запасов, заделов незавершенного производства, готовой продукции

и условий ее реализации.

Обслуживая кругооборот производственных фондов (Д - Т…П…Т1

- Д1), оборотные средства (Д) принимают различные функциональные

формы: материальную (Т), производительную (П), товарную (Т1), воз-

вращаясь после окончания каждого производственного цикла к своей

исходной денежной (Д1) форме.

Кругооборот оборотного капитала охватывает три стадии: заготови-

тельную (закупки), производственную и сбытовую.

Оборотные фонды – это часть производственных фондов, которые

целиком потребляются в процессе одного кругооборота и полностью пе-

реносят свою стоимость на изготавливаемый продукт. По натурально-

вещественному составу они представляют собой предметы труда.

67

Обеспеченность предприятия оборотными средствами должна быть

не только достаточной по их величине в активе баланса, но благоприят-

ной по структуре и надежной по источникам финансирования.

К сожалению, в переходный период становления рыночной эконо-

мики из-за инфляционного эффекта, возникшего в результате резкого

перехода на либеральные принципы ценообразования, предприятия ут-

ратили оборотные средства и в них произошли следующие негативные

изменения:

- снизилась доля материальных оборотных средств в националь-

ном богатстве страны (1992 г. – 9%, 1996 г. – 2%);

- ухудшилась структура оборотных средств: возросла доля деби-

торской задолженности;

- снизились производственные компоненты;

- изменились источники финансирования оборотных средств: вме-

сто устойчивого покрытия собственным капиталом и краткосрочными

заемными средствами стала преобладать временно привлеченная и

удерживаемая в нем кредиторская задолженность;

- большинство предприятий имеют отрицательную величину обо-

ротных средств;

- снизилась эффективность использования оборотных средств за

счет замедления их оборачиваемости.

Неблагоприятное положение с оборотными средствами предпри-

ятий является первопричиной платежного кризиса в стране. В целом фи-

нансовая политика Правительства РФ в тот период времени разрушила

финансы предприятий, привела к утрате капитала, падению или оста-

новке производства.

Несмотря на это предприятия все же имеют внутренние резервы по-

вышения эффективности использования оборотных средств за счет:

- рациональной организации производственных запасов (ресурсос-

бережения, оптимального нормирования, использования прямых дли-

тельных хозяйственных связей);

- сокращения длительности производственного цикла и снижения

производственных затрат;

- эффективной организации обращения (совершенствования сис-

темы расчетов, рациональной организации сбыта, приближения потре-

бителей продукции к ее изготовителям и т.д.).

Источниками формирования оборотных средств выступают:

1.Собственные – уставный капитал, добавочный капитал, резерв-

ный капитал, резервные фонды, нераспределенная прибыль, фонд нако-

пления, фонд средств социальной сферы, целевое финансирование;

68

2.Заемные – долгосрочные кредиты и долгосрочные займы, кратко-

срочные кредиты банков, кредиты банков для работников, краткосроч-

ные займы, коммерческие кредиты, инвестиционный налоговый кредит,

инвестиционный взнос работников;

3.Дополнительно привлеченные – кредиторская задолженность

поставщикам, подрядчикам, по заработной плате, по страхованию, бюд-

жету, фонды потребления, резервы предстоящих расходов и платежей,

резервы по сомнительным долгам, прочие краткосрочные обязательства,

благотворительные и прочие поступления.

Минимальная потребность предприятий в оборотных средствах по-

крывается за счет собственных источников, при возникновении времен-

ных дополнительных потребностей обеспечение хозяйственной деятель-

ности сопровождается привлечением заемных источников.

От наличия у предприятия собственного оборотного капитала, эф-

фективности его использования во многом зависит финансовое состоя-

ние предприятия, а именно платежеспособность, ликвидность и возмож-

ность мобилизации финансовых ресурсов. Поэтому из множества на-

правлений повышения эффективности деятельности предприятий важ-

ную роль играет организация оборотных средств, включающая:

- определение состава и структуры оборотных средств;

- установление потребности в оборотных средствах;

- распоряжение оборотными средствами и их эффективное ис-

пользование.

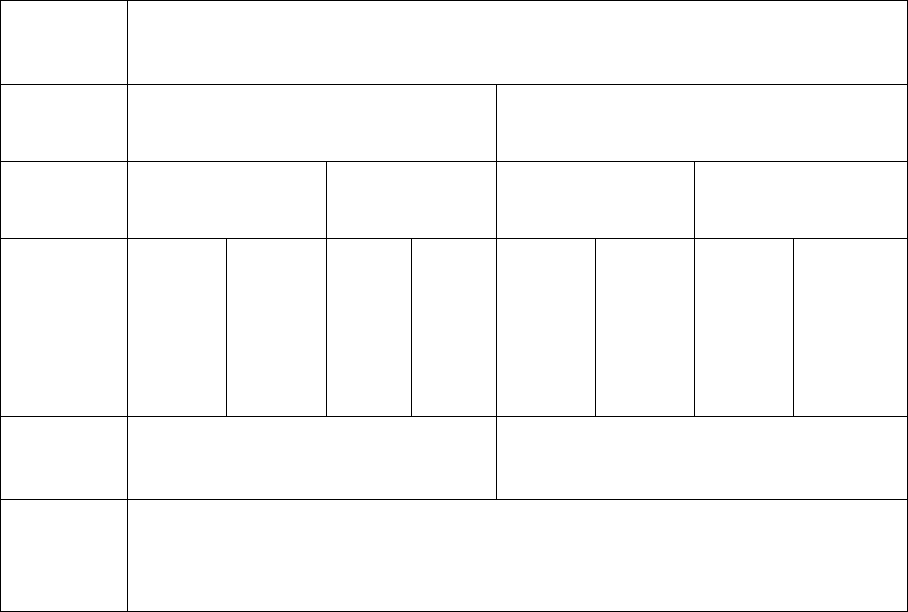

Состав и структура оборотных средств

Состав оборотных средств предприятия показывает, из каких час-

тей и отдельных элементов они состоят. Это показано в табл. 2.

69

Таблица 2

Состав оборотных средств предприятия

Признак

группи-

ровки

Оборотные средства

Функцио-

нальное

назначение

Оборотные производственные фон-

ды

(сфера производства)

Фонды обращения

(сфера обращения)

Роль в

производ-

стве

Средства в запа-

сах

Средства в

производстве

Готовая продук-

ция

Денежные средства

и средства в расче-

тах

Укрупнен-

ные

менты

эле- е

у

от-

ность

Пред-

меты

труда

Орудия

труда

Неза-

конч

нная

прод

кция

Рас-

ходы

буду-

щих

перио-

дов

Готовая

продук-

ция на

складе

Това-

ры

гру-

женные

Денеж-

ные

средст-

ва

Дебитор-

ская

задол-

жен-

Степень

планиров

ания

Нормируемые Ненормируемые

Источни-

ки финан-

сирова-

ния

Собственные и заемные

Структура оборотных средств отражает отношения (в виде долей,

процентов), которые складываются между составными частями оборот-

ных средств или отдельными их элементами. Она зависит от отрасли

экономики и отражает специфику производственного цикла.

Наиболее крупным является подразделение оборотных средств

предприятия в зависимости от их размещения в воспроизводственном

процессе (т.е. в процессе кругооборота) или по функциональному при-

знаку. Оно показывает часть оборотных средств в виде оборотных про-

изводственных фондов, занятую в процессе производства и в процессе

обращения или реализации. В промышленности соотношение между

этими элементами оборотных средств составляет около 7:3.

Исходя из участия в производстве, оборотные производственные

фонды подразделяются:

- на средства в производственных запасах;

- средства в производственном процессе (или в производстве).

А исходя из реализации они включают:

- готовую продукцию на складе;

- отгруженные товары;

- денежные средства;

- дебиторскую задолженность.

Рассмотрим подробнее отдельные элементы оборотных средств.

70