Николаева Т.П. Финансы предприятий

Подождите немного. Документ загружается.

В = Р х Ц

где:

В – выручка; Р - объем реализованной продукции; Ц - цена еди-

ницы продукции.

В настоящее время эти условия трудно выполнимы и поэтому ис-

пользуют второй метод.

2. Расчетный метод, основой которого является объем реализо-

ванной продукции, корректируемый на входные и выходные остатки,

позволяет определить выручку следующим образом:

В = Он + Т - Ок

где:

В – выручка;

Он - нереализованная остатки готовой продукции на начало пла-

нируемого периода;

Т - товарная продукция, предназначенная к выпуску в планируе-

мом периоде;

Ок - остатки нереализованной готовой продукции на конец плани-

руемого периода.

На величину выручки от реализации влияют следующие факторы:

1) зависящие от деятельности предприятия:

а) в сфере производства - объем производства, его структура, ас-

сортимент выпускаемой продукции, качество и конкурентоспособность

продукции, ритмичность производства;

б) в сфере обращения - уровень применяемых цен, ритмичность,

своевременное оформление платежных документов, соблюдение дого-

ворных условий, применяемые формы расчетов.

2) не зависящие от деятельности предприятий: нарушение дого-

ворных условий поставки материально-технических ресурсов, перебои в

работе транспорта, несвоевременную оплату продукции вследствие не-

платежеспособности покупателя.

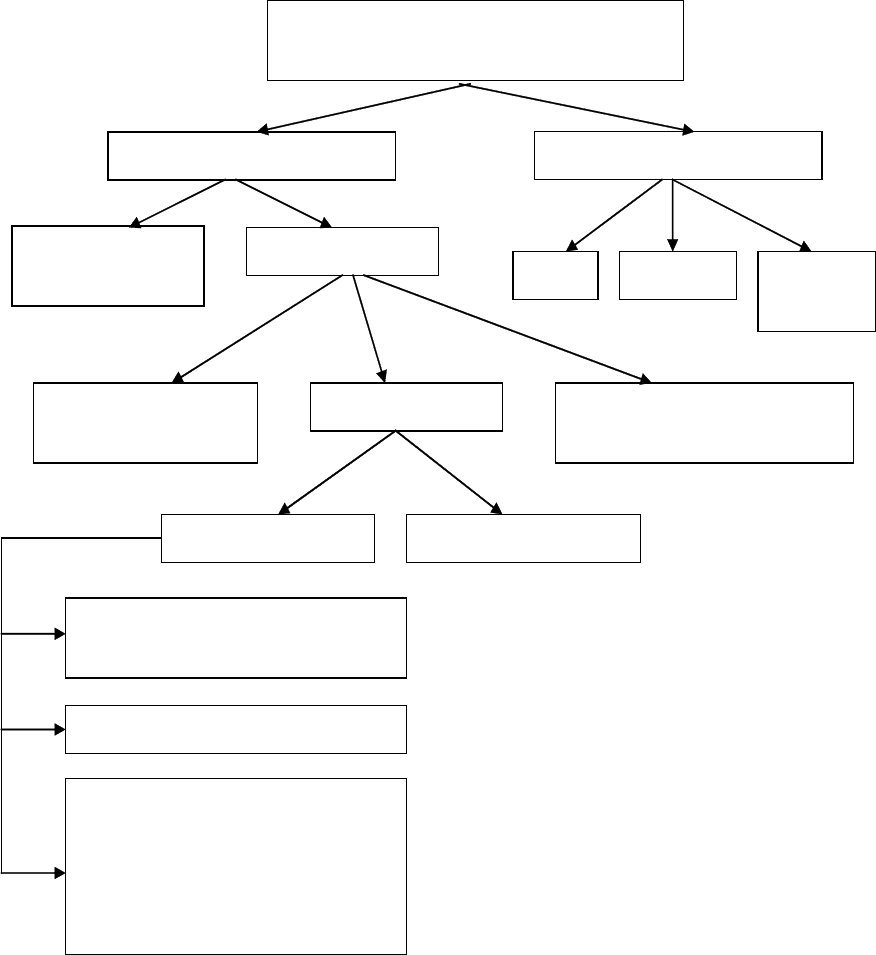

Поступление выручки представляет собой завершение кругообо-

рота средств, а ее использование - начало нового кругооборота.

Выручка используется на: оплату счетов поставщиков сырья,

материалов, топлива, энергии, покупных полуфабрикатов, комплектую-

щих изделий, запасных частей для ремонта. Из нее выплачивается зара-

ботная плата, дивиденды, налоги, оказывается материальная помощь,

возмещается износ основных фондов, погашается кредит и проценты по

нему, формируется прибыль, что видно на схеме 2.

1/

1/

Финансы предприятий. Под ред. Колчиной Н.В. М.: ЮНИТИ, 1998.

81

Схема 2. Нап

р

авления использования вы

ру

чки

Денежные средства, поступающие

за реализованную продукцию

Выручка от реализации

Косвенные налоги

Материальные

затраты

Валовой доход

НДС

Акцизы Другие

налоги

Заработная плата

и отчисления

Прибыль

Налоги, относимые на

финансовые результаты

Чистая прибыль

Налог на прибыль

Налоги, уплачиваемые за

счет чистой прибыли

Дивиденды

Остаток чистой прибыли,

подлежащей распределению

в соответствии с социально-

производственной

политикой предприятия

Цена

это денежное выражение стоимости товара и его полезности.

Она является важнейшим фактором, определяющим финансовые резуль-

таты деятельности предприятия. Методология формирования цены за-

висит от типа экономики (плановой, смешанной, рыночной). В рыноч-

ной экономике формирование цены происходит не как в плановой эко-

номике в сфере производства, а в сфере реализации продукции под воз-

действием спроса и предложения.

Политика и стратегия ценообразования на предприятии должны

разрабатываться в соответствии с определенной маркетинговой страте-

гий. Под политикой цен понимаются общие цели, которые предприятие

собирается достичь с помощью установления цен на свою продукцию,

например:

82

• максимизация рентабельности продаж, т.е. отношения прибыли (в

процентах) к общей величине выручки от продаж;

• максимизация рентабельности чистого собственного капитала пред-

приятия (т.е. отношения прибыли к общей сумме активов по балансу

за вычетом всех обязательств);

• максимизация рентабельности всех активов предприятия (т.е. отно-

шения прибыли к общей сумме бухгалтерских активов, сформиро-

ванных за счет собственных и заемных средств);

• стабилизация цен, прибыльности и рыночной позиции, т.е. доли

предприятия на данном товарном рынке (эта цель может приобретать

особое значение для предприятий, действующих на рынке, где любые

колебания цен порождают существенные изменения объемов про-

даж);

• достижение наиболее высоких темпов роста продаж.

При определении цены продукции, выпускаемой предприятием,

следует учитывать следующие

факторы:

•

уровень потребительского спроса на эту продукцию;

• эластичность спроса, сложившегося на рынке этой продукции;

• меры государственного регулирования ценообразования (например,

на продукцию предприятий-монополистов);

• возможность реакции рынка на изменение выпуска предприятием

этой продукции;

• уровень цен на аналогичную продукцию предприятий-конкурентов.

1

Для установления цены также необходимо:

• собрать информацию для ценообразования;

• определить структуру рынка;

• выяснить фазу развития рынка;

• проанализировать влияние издержек производства на формирование

цен;

• проанализировать влияние прибыли на формирование цен;

• определить какой метод установления цены будет применяться;

• дать оценку инфляционного ожидания.

В настоящее время в РФ в основном применяются

свободные ры-

ночные цены

, величина которых определяется спросом и предложени-

ем. Переход к свободному ценообразованию сопровождался значитель-

ными инфляционными явлениями. Но для узкого круга товаров, произ-

1

Методические рекомендации по разработке ценовой политики предприятия. Приказ

№ 118 Министерства экономики РФ от 1 октября 1997 г.

83

водимых естественными монополиями (энергоносители, транспорт и

т.д.), используется

государственное регулирование цен.

Различают также

оптовые (предприятия, промышленности),

отпускные и розничные др. цены.

Оптовая цена предприятия

включает полную себестоимость и

прибыль предприятия. По оптовым ценам продукция реализуется дру-

гим предприятиям или торгово-сбытовым организациям.

Оптовая цена промышленности

включает оптовую цену предпри-

ятия, НДС и акцизы. По оптовым ценам промышленности продукция

реализуется за пределы отрасли. При определении цены целесообразно

применять цены-франко, что означает, до какого пункта покупатель сво-

боден от расходов по доставке.

Отпускная цена

включает оптовую цену плюс акциз на подакциз-

ные товары.

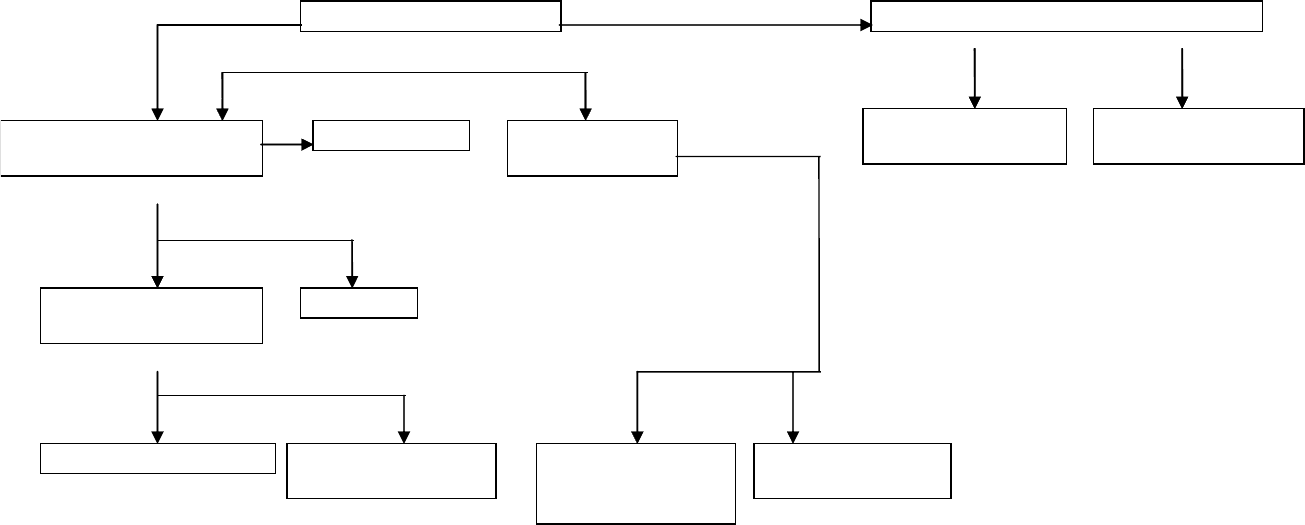

Розничная цена

включает оптовую цену промышленности и торго-

вую накидку (скидку). По розничным ценам товары реализуются ко-

нечному потребителю - населению. Структура розничной цены пред-

ставлена на схеме 3.

84

Схема 3. Структура розничной цены

Прибыль торговых

организаций

Розничная цена Торговая скидка (накидка)

Оптовая цена

промышленности

Акцизы Сбытовая

наценка

Оптовая цена

предприятия

НДС

Полная себестоимость Прибыль

предприятия

Издержки

сбытовых

организаций

Прибыль сбытовых

организаций

Издержки торговых

организацийй

85

6.2. Сущность, функции и виды прибыли, ее планирование распре-

деление и использование. Рентабельность предприятия.

Важным условием предпринимательской деятельности является

наличие дохода. Суммарный годовой доход предприятия, полученный в

результате производства и реализации продукции (работ, услуг) называ-

ется

валовым доходом и определяется как разница между выручкой и

материальными затратами на производство и реализацию продукции. Он

характеризуется вновь созданной трудом стоимостью и включает сред-

ства на оплату труда и

чистый доход. Величина валового дохода зависит

от цены и материальных затрат. Часть чистого дохода учитывается в се-

бестоимости продукции в виде отчислений на социальное страхование,

налогов и сборов. Оставшаяся часть представляет собой

прибыль пред-

приятия.

В системе национальных счетов чистый доход представляет об-

щую сумму доходов, расходуемую на потребление и сбережения после

вычета подоходного налога, взносов на социальное страхование и пере-

водов денег за границу. Его объем определяет возможности удовлетво-

рения потребностей и расширения производства. В рыночной экономике

чистый доход реализуется в денежной форме и выступает как самостоя-

тельная финансовая категория – денежные накопления.

Денежные накопления выступают в двух формах: в форме косвен-

ных налогов и форме прибыли.

Прибыль – это денежное выражение основной части денежных

накоплений, создаваемых предприятиями любой формы собственности.

Как экономическая категория она характеризует финансовый результат

предпринимательской деятельности предприятия и выполняет

воспроиз-

водственную, стимулирующую и контрольную функции.

Прибыль явля-

ется показателем, наиболее полно отражающим эффективность произ-

водства, объем и качество произведенной продукции, состояние произ-

водительности труда, уровень себестоимости. Прибыль важный источ-

ник расширения производства и других внутрихозяйственных потребно-

стей. Часть прибыли используется для материального стимулирования

работающих и удовлетворения их социальных запросов. Возрастает роль

прибыли в формировании бюджетных, внебюджетных и благотвори-

тельных фондов.

Величина прибыли формируется под воздействием трех основных

факторов:

-

себестоимости продукции,

- объема реализации;

- уровня действующих цен на реализуемую продукцию.

Прибыль

как конечный финансовый результат деятельности

предприятий представляет собой разницу между общей суммой доходов

и затратами на производство и реализацию продукции с учетом убытков

от различных хозяйственных операций. Она является объектом распре-

86

деления и использования. Под распределением понимается направление

ее в бюджет и по статьям использования на предприятии.

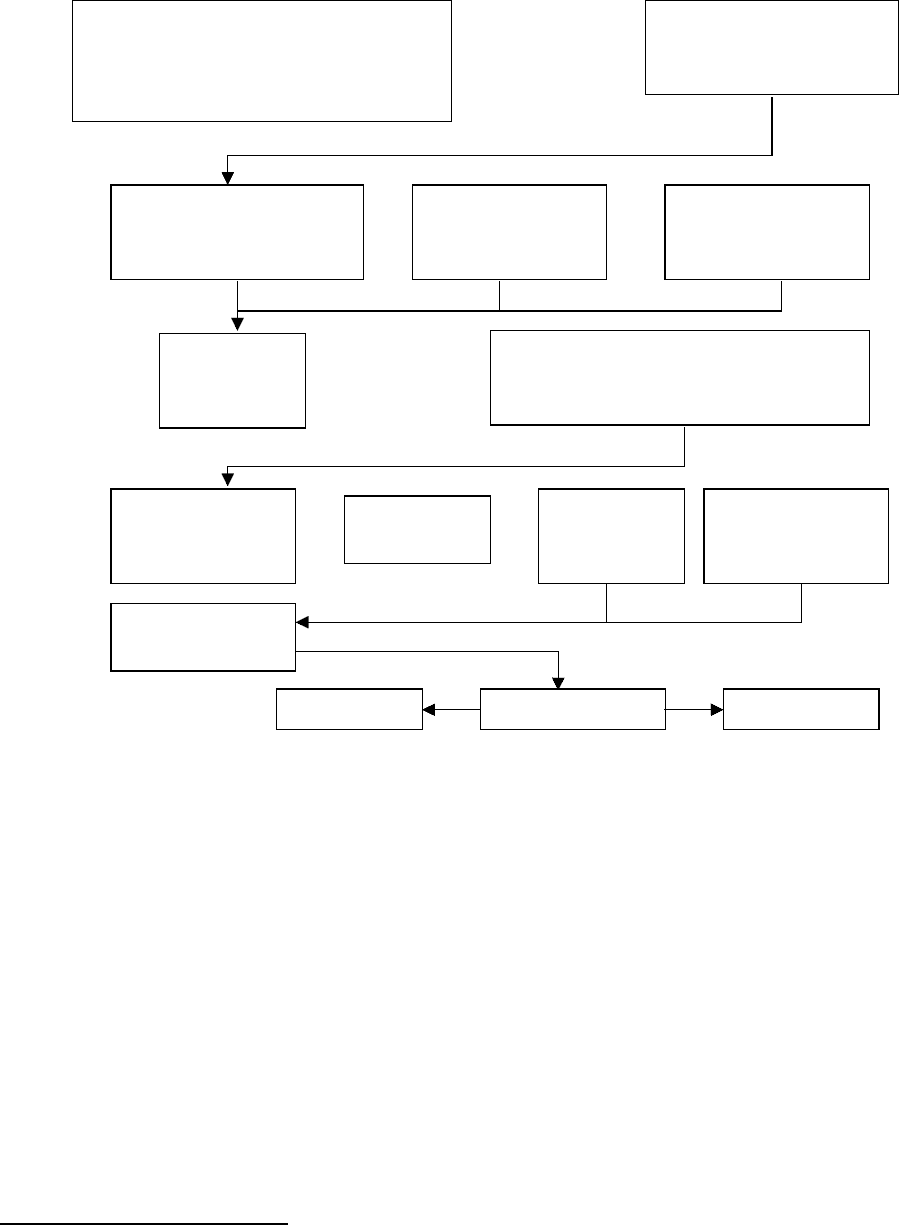

Порядок формирования, распределения и использования прибыли

предприятия показан на рис.4.

1/

Выручка от реализации продукции

(работ, услуг) в действующих ценах

без налога на добавленную

стоимость и акцизов

Себестоимость,

продукции, работ,

услуг

__

Прибыль от реализа-

ции товарной продук-

ции (работ, услуг)

Прибыль от

прочей

реализации

Внереализацион-

ные прибыли,

убытки

++

Балансовая

(валовая)

прибыль

Сумма корректировок по доходам,

исключаемым при расчете основ-

ного налога на прибыль

Налогооблагаем

ая прибыль с

учетом льгот

Ставка

налога, %

Сумма

налога на

прибыль

Сумма налогов

по другим

доходом

×

=

Балансовая

прибыль

Накопление Чистая прибыль Потребление

__

Рис 4. Порядок формирования, распределения и использования при-

были предприятия

Различают следующие виды прибыли: прибыль от реализации;

валовую (балансовую) прибыль;

прибыль от внереализационных опера-

ций; налогооблагаемую; чистую прибыль; прибыль, полученную нало-

гоплательщиком.

Прибыль (убыток) от реализации определяется как разница

между выручкой от реализации продукции в действующих ценах без

НДС и акцизов и затратами на ее производство и реализацию.

1/

Шуляк П.Н. Финансы предприятий. М.: 2001.

87

Валовая прибыль являлась объектом распределения и налогооб-

ложения при уплате налога на прибыль до вступления в действие 25

главы НК РФ. Она слагалась из прибыли от реализации продукции (ра-

бот, услуг), основных средств и имущества предприятия и доходов от

внереализационных операций, уменьшенных на расходы по этим опера-

циям.

Прибыль (убыток) от реализации основных фондов и имуще-

ства предприятий

определяется как разница между выручкой от реа-

лизации этого имущества (за вычетом НДС) и остаточной стоимостью,

скорректированной на коэффициент инфляции.

Финансовый результат от внереализационных операций определя-

ется как доходы (убытки) за минусом расходов по внереализационной

деятельности.

Чистая прибыль (нераспределенная) остается в распоряжении

предприятия после уплаты налога на прибыль и подлежит дальнейшему

распределению и использованию в соответствии с учредительными до-

кументами. Она идет на уплату дивидендов акционерам, на социальные

выплаты, финансирование инвестиций, формирование резервного капи-

тала, покрытие убытков, благотворительные цели.

Прибыль, полученная налогоплательщиком признается объ-

ектом налогообложения по налогу на прибыль организаций

.

Прибылью в целях налогообложения признается:

• для российских организаций - полученные доходы, уменьшенные на

величину произведенных расходов;

• для иностранных организаций, осуществляющих деятельность в РФ

через постоянные представительства, - полученные через эти посто-

янные представительства доходы, уменьшенные на величину произ-

веденных этими постоянными представительствами расходов;

• для иных иностранных организаций - доходы, полученные от источ-

ников в Российской Федерации.

К доходам в целях налогообложения относятся:

• доходы от реализации товаров (работ, услуг) и имущественных

прав.

• внереализационные доходы.

Доходом от реализации, как уже говорилось выше, признаются

выручка от реализации товаров (работ, услуг) как собственного произ-

водства, так и ранее приобретенных, выручка от реализации имущест-

венных прав.

88

Внереализационными доходами налогоплательщика признаются, в

частности, доходы: от долевого участия в других организациях; в виде

положительной (отрицательной) курсовой разницы, образующейся

вследствие отклонения курса продажи (покупки) иностранной валюты

от официального курса, установленного ЦБ РФ на дату перехода права

собственности на иностранную валюту; в виде признанных должником

или подлежащих уплате должником на основании решения суда, всту-

пившего в законную силу, штрафов, пеней и (или) иных санкций за на-

рушение договорных обязательств, а также сумм возмещения убытков

или ущерба; от сдачи имущества в аренду (субаренду); от предоставле-

ния в пользование прав на результаты интеллектуальной деятельности и

приравненные к ним средства индивидуализации; в виде процентов, по-

лученных по договорам займа, кредита, банковского счета, банковского

вклада, а также по ценным бумагам и другим долговым обязательствам;

в виде безвозмездно полученного имущества (работ, услуг) или имуще-

ственных прав; в виде дохода прошлых лет, выявленного в отчетном

(налоговом) периоде; в виде положительной курсовой разницы, возни-

кающей от переоценки имущества в виде валютных ценностей и требо-

ваний (обязательств), стоимость которых выражена в иностранной ва-

люте, в том числе по валютным счетам в банках, проводимой в связи с

изменением официального курса иностранной валюты к рублю Россий-

ской Федерации, установленного ЦБ РФ; в виде основных средств и не-

материальных активов, безвозмездно полученных в соответствии с меж-

дународными договорами Российской Федерации или с законодательст-

вом Российской Федерации атомными станциями для повышения их

безопасности, используемых не для производственных целей; в виде ис-

пользованных не по целевому назначению имущества (в том числе де-

нежных средств), работ, услуг, которые получены в рамках благотвори-

тельной деятельности (в том числе в виде благотворительной помощи,

пожертвований), целевых поступлений, целевого финансирования, за

исключением бюджетных средств; в виде использованных не по целево-

му назначению полученных целевых денежных средств, предназначен-

ных для формирования резервов на развитие и обеспечение функциони-

рования и безопасности атомных электростанций, либо денежных

средств, полученных атомными станциями из указанных резервов; в ви-

де сумм, на которые в отчетном (налоговом) периоде произошло умень-

шение уставного (складочного) капитала (фонда) организации, если та-

кое уменьшение осуществлено с одновременным отказом от возврата

стоимости соответствующей части взносов (вкладов) акционерам (уча-

стникам) организации; в виде сумм кредиторской задолженности (обяза-

тельства перед кредиторами), списанной в связи с истечением срока ис-

ковой давности или по другим основаниям; в виде доходов, полученных

от операций с финансовыми инструментами срочных сделок и др.

89

В целях налогообложения налогоплательщик уменьшает получен-

ные доходы на сумму произведенных расходов.

Расходами признаются обоснованные и документально подтвер-

жденные затраты, осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправ-

данные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются за-

траты, подтвержденные документами, оформленными в соответствии с

законодательством РФ. Расходами признаются любые затраты при усло-

вии, что они произведены для осуществления деятельности, направлен-

ной на получение дохода.

Расходы в зависимости от их характера, а также условий осущест-

вления и направлений деятельности налогоплательщика подразделяют-

ся:

• на расходы, связанные с производством и реализацией;

• внереализационные расходы.

Особенности определения расходов, признаваемых для целей на-

логообложения, для отдельных категорий налогоплательщиков либо

расходов, произведенных в связи с особыми обстоятельствами, устанав-

ливаются 25 главой НК РФ.

Расходы, связанные с производством и реализацией, включают в

себя:

расходы, связанные с изготовлением (производством), хранением

и доставкой товаров, выполнением работ, оказанием услуг, приобрете-

нием и (или) реализацией товаров (работ, услуг, имущественных прав);

расходы на содержание и эксплуатацию, ремонт и техническое обслу-

живание основных средств и иного имущества, а также на поддержание

их в исправном (актуальном) состоянии; расходы на освоение природ-

ных ресурсов; расходы на научные исследования и опытно - конструк-

торские разработки; расходы на обязательное и добровольное страхова-

ние и прочие расходы, связанные с производством и (или) реализацией.

Расходы, связанные с производством и (или) реализацией, подраз-

деляются на:

•

материальные расходы;

• расходы на оплату труда;

• суммы начисленной амортизации;

• прочие расходы.

К материальным расходам, в частности, относятся следующие за-

траты налогоплательщика: на приобретение сырья и (или) материалов,

используемых в производстве товаров (выполнении работ, оказании ус-

луг) и (или) образующих их основу либо являющихся необходимым

90