Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання

Подождите немного. Документ загружается.

181

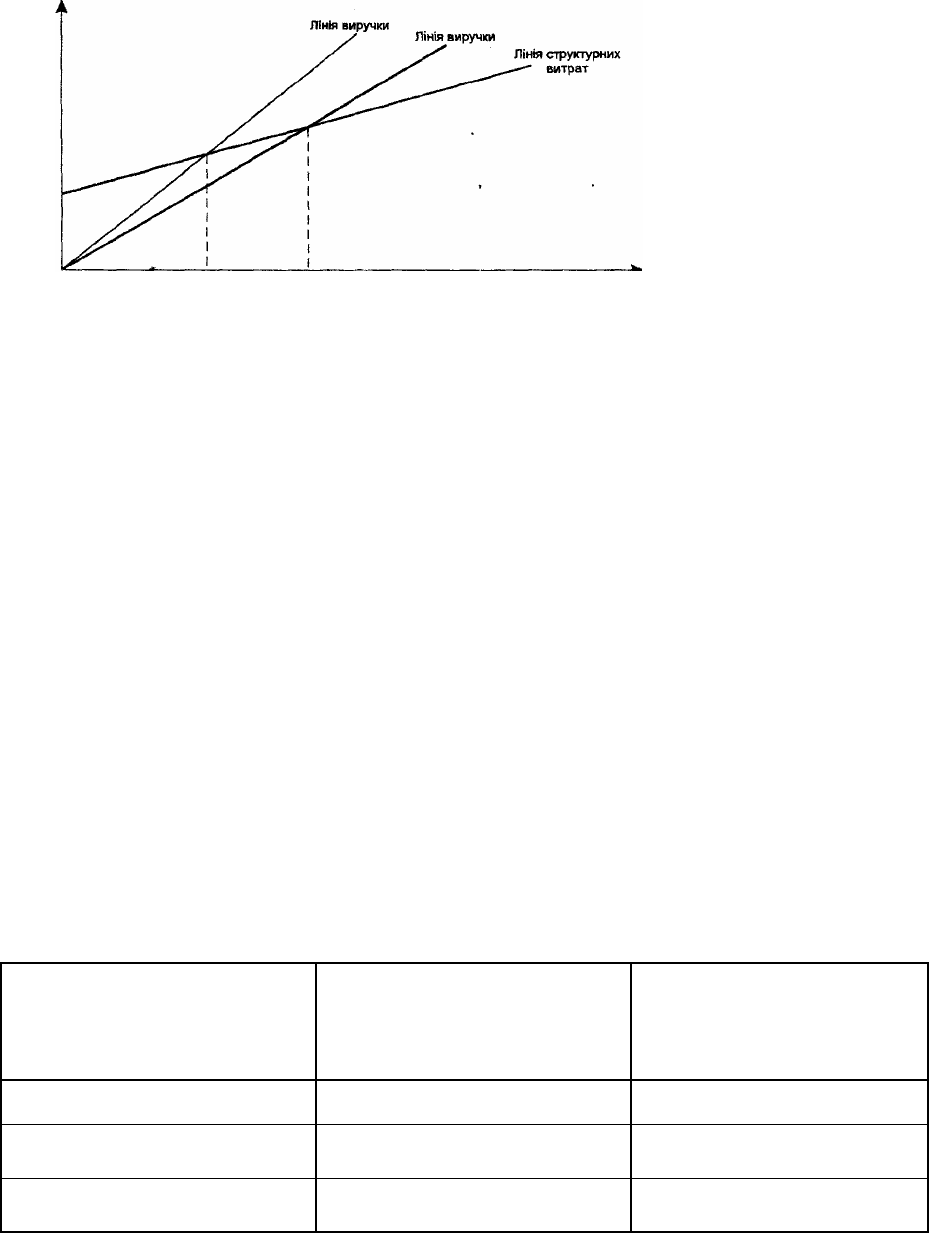

аналізом цінової еластичності і розробкою високоефективної цінової політики підприємства.

Графік 4

Виручка, витрати (тис. грн.)

7. 5. Вплив зміни постійних витрат

У процесі проведення прогнозного аналізу потрібно вивчити можливості скорочення

постійних витрат або необхідність їхнього збільшення. Наприклад, якщо на підприємстві

планують зростання видатків на аналітичні дослідження або розробку нових продуктів чи

планують здійснити витрати на підвищення кваліфікації працівників, або припускають

зростання орендної плати, необхідно вивчити наслідки цих змін. Зміна постійних витрат

приведе до зміни критичного обсягу реалізації і зони прибутковості для підприємства.

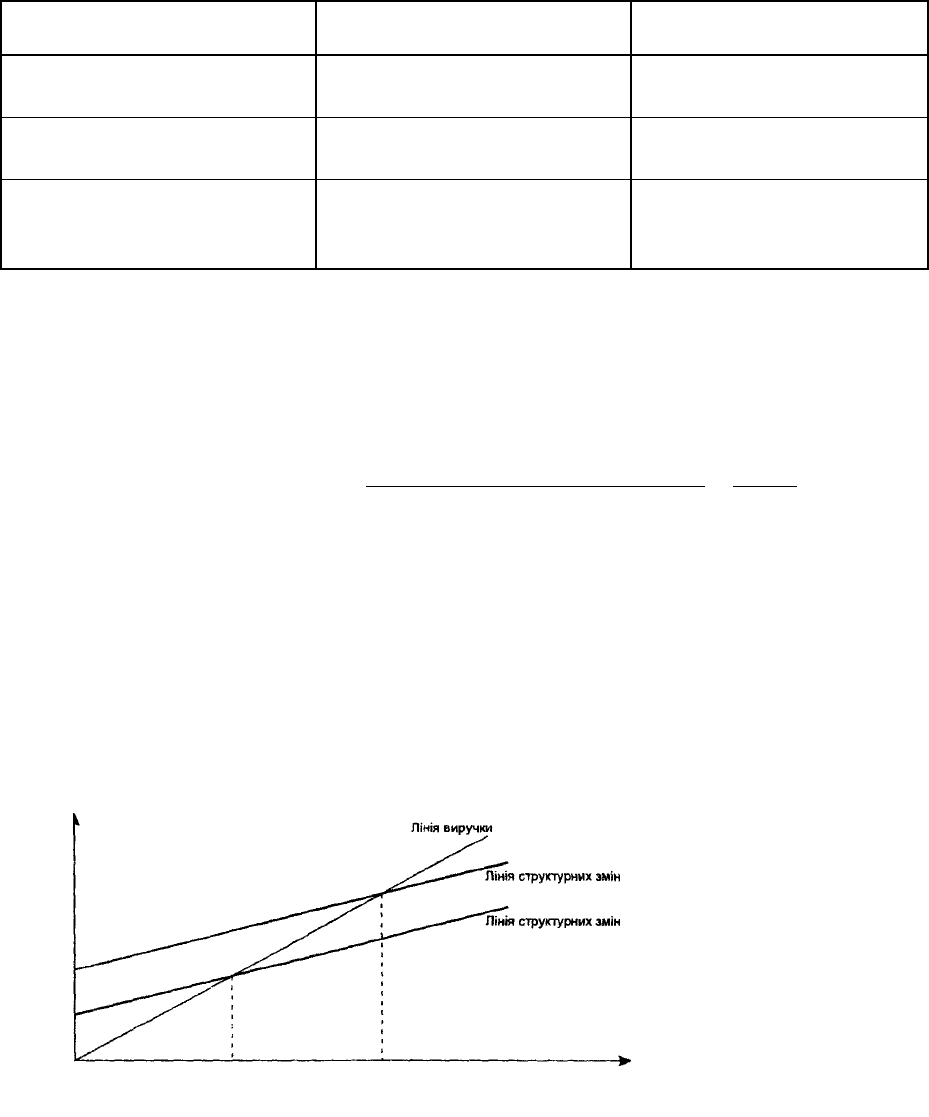

Так, зростання постійних витрат на 20000 грн. збільшить обсяг реалізації для досягнення

прогнозного прибутку і критичний обсяг реалізації. Чи буде прийняте рішення про збільшення

постійних видатків, залежить від можливостей одержання додаткового обсягу реалізації (табл.

37, графік 5).

Таблиця 37

Оцінка впливу постійних витрат на обсяг реалізованої продукції

Показник Базові дані

Дані з врахуванням

прогнозного зростання

цін

Ціна за одиницю, тис. грн.

5 5,5

Змінні витрати на одиницю,

тис. г

р

н.

3,5 3,5

Маржинальний дохід на

о

д

ини

ц

ю

,

тис. г

р

н.

1,5 2

75000 100000 Обсяг, шт.

182

Загальні постійні витрати,

тис. г

р

н.

150000 150000

Прогнозний прибуток, тис.

грн.

30000 30000

Критичний обсяг реалізації,

тис. грн.

150000 : 1,5 =100000 170000 : 1,5 = 113333

Обсяг реалізації, необхідний

для отримання планового

прибутку, шт.

180000 : 1,5 =120000 200000 : 1,5 = 166667

Можна відразу визначити додатковий обсяг реалізації, якого необхідно досягнути, щоб

покрити зрослі постійні витрати:

витратпостійнихзростання

.шт13333

5,1

20000

.однадохідийМаржинальн

витратпостійнихЗростання

покриттядляреалізації

обсягДодатковий

===

Переважно при аналізі чутливості прибутковості підприємства до варіювання постійних

витрат за їхніми складовими необхідно визначити, який елемент постійних витрат може зрости

(зменшитися), зміна яких постійних витрат найпомітніше впливає на критичний обсяг

реалізації, зводить зону прибутковості до мінімуму.

Графік 5

Виручка, витрати (тис. грн.)

75000

10000

Обсяг, шт.

183

7. 6. Вплив зміни змінних витрат

На підприємстві не завжди вдається обрати політику підвищення цін через

конкуренцію на ринку збуту. У цьому випадку дуже важливо проаналізувати можливості

зниження змінних витрат за рахунок використання дешевших дорогих матеріалів,

раціонального використання ресурсів, застосування трудозберігаючих технологій і т. ін.

Для оцінювання впливу зміни змінних витрат також необхідно відповісти на запитання:

яким буде критичний обсяг реалізації і скільки необхідно продати товарів для отримання

прогнозованого прибутку.

Наприклад, на підприємстві з’явилася можливість зменшити змінні витрати на 0,2

тис. грн. на одиницю продукції (табл. 38).

Таблиця 38

Вплив змінних витрат на зміну обсягу реалізації продукції

Показник Базові дані

Дані з урахуванням

прогнозного

зростання цін

Ціна за одиницю, тис. грн. 5 5,5

Змінні витрати на одиницю, тис. грн. 3,5 3,5

Маржинальний дохід на одиницю, тис.

грн.

1,5 1,8

Загальні постійні витрати, тис. грн. 150000 150000

Прогнозний прибуток, тис. грн. 30000 30000

Критичний обсяг реалізації, тис. грн. 150000 : 1,5 = 100000 170000 : 1,8 = 83333

Обсяг реалізації, необхідний для

отримання прогнозного прибутку, шт.

180000 : 1,5 = 120000 200000 : 1,8 = 100000

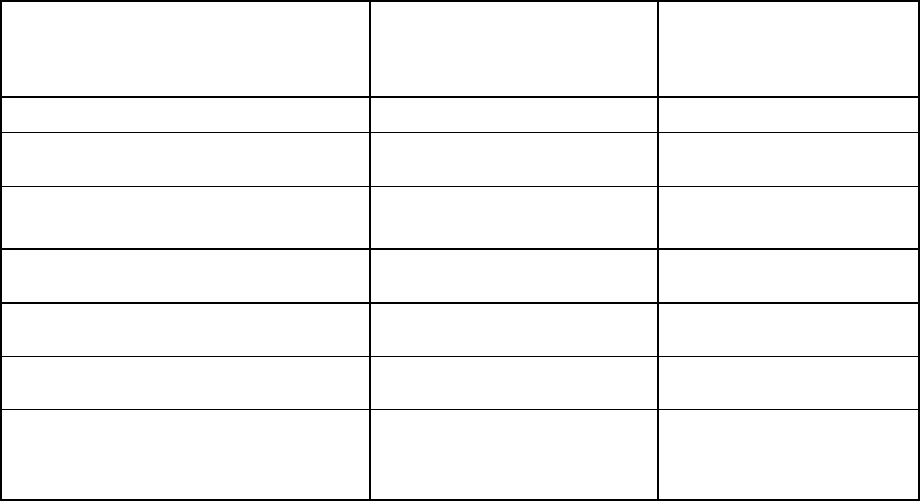

Таким чином, у випадку зменшення змінних витрат на одиницю продукції

критичний обсяг реалізації знижується, і для отримання прибутку в розмірі 30000 грн.

необхідно продати менший обсяг продукції (графік 6).

184

Графік 6

Виручка, витрати (тис. грн.)

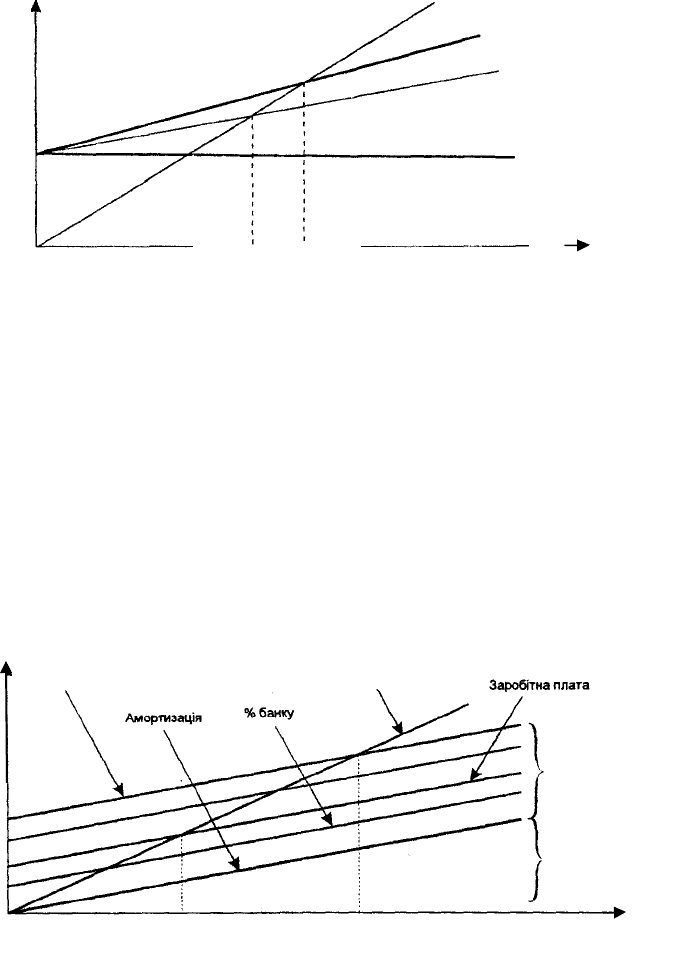

7. 7. Аналіз покриття різних видів витрат при різних обсягах випуску

Для проведення такого аналізу постійні видатки розподіляють на окремі складові

і визначають, які обсяги реалізації необхідні для покриття різних видів постійних витрат

при певному рівні ціни на продукцію. Графік 7 ілюструє методику проведення аналізу

покриття, при цьому складові витрат показані на ньому за рівнем важливості,

враховуючи черговість сплати.

Графік 7

Виручка, витрати (тис. грн.)

Як видно з графіка у точці ВЕРІ підприємство не буде мати збитків і покриє всі

свої видатки, точка ВЕР2 показує, яким буде обсяг реалізації, при котрому підприємство

покриє всі свої видатки з амортизації і виконає зобов’язання зі сплати відсотків за

кредит і т. ін.

Важливо з’ясувати, до якої межі може зменшуватися обсяг виробництва.

Керівництво підприємства мусить знати, при яких обсягах виробництва

воно може сплатити різні види витрат.

83333 100000 Обсяг

,

шт.

Лінія сукупних витарт Лінія виручки

Постійні

витрати

Змінні

витрати

Q ВЕР 2 ВЕР 1 Обсяг, шт..

185

ЧАСТИНА ІІ

РОЗДІЛ І .АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ

Загальні положення

1. Це Положення (стандарт) визначає зміст і форму балансу та загальні вимоги до

розкриття його статей.

2. Норми цього Положення (стандарту) застосовують до балансів підприємств,

організацій та інших юридичних осіб (далі – підприємства) усіх форм власності (крім

банків і бюджетних установ).

3. Особливості складання консолідованого балансу визначає окреме положення

(стандарт).

4. Терміни, які використовують при цьому Положенні (стандарті), мають

наступне значення.

Активи – контрольовані підприємством у результаті минулих подій ресурси,

використання яких, як очікують, приведе до надходження економічних вигод у

майбутньому.

Власний капітал – частина в активах підприємства, що залишається після

вирахування його зобов’язань.

Довготермінові зобов’язання – всі зобов’язання, що не є поточними

зобов’язаннями.

Пов’язані сторони – підприємства, відносини між якими обумовлюють

можливість однієї сторони контролювати іншу або здійснювати суттєвий вплив на

прийняття фінансових та оперативних рішень іншою стороною.

Зобов’язання – заборгованість підприємства, що виникла внаслідок минулих

подій і погашення якої, як очікують, призведе до зменшення ресурсів підприємства, які

втілюють у собі економічні вигоди.

Еквіваленти грошових коштів – короткотермінові високоліквідні фінансові

інвестиції, що вільно конвертуються у певні суми грошових коштів і характеризуються

незначним ризиком зміни вартості.

Фінансові інвестиції – активи, які утримує підприємство з метою збільшення

прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для

інвестора.

Поточні зобов’язання – зобов’язання, які будуть погашені протягом

операційного циклу підприємства або мають бути погашені протягом дванадцяти

місяців, починаючи з дати балансу.

186

Необоротні активи – всі активи, що не є оборотними.

Оборотні активи – грошові кошти та їх еквіваленти, не обмежені у

використанні, а також інші активи, призначені для реалізації чи споживання протягом

операційного циклу чи протягом дванадцяти місяців з дати балансу.

Операційний цикл – проміжок часу між придбанням запасів для здійснення

діяльності та отриманням коштів від реалізації виробленої з них продукції або товарів і

послуг.

5. Метою складання балансу є надання користувачам повної, правдивої та

неупередженої інформації про фінансовий стан підприємства на звітну дату.

6. У балансі відображають активи, зобов’язання і власний капітал підприємства.

7. Згортання статей активів та зобов’язань є неприпустимим, крім випадків,

передбачених відповідними положенням (стандартами).

8. Підсумок активів балансу мусить дорівнювати сумі зобов’язань і власного

капіталу.

9. Форма балансу є додатком до цього Положення (стандарту). Для малих

підприємств може передбачатися скорочена форма балансу.

Визнання статей балансу

10. Актив відображають у балансі за умови, що оцінка його може бути

достовірно визначена й очікується отримання в майбутньому економічних вигод,

пов’язаних з його використанням.

11. Витрати на придбання та створення активу, що, відповідно до пункту 10

цього Положення (стандарту), не можуть бути відображені в балансі, включають до

складу витрат звітного періоду в звіті про фінансові результати.

12. Зобов’язання відображають у балансі, якщо його оцінка може бути

достовірно визначена та існує ймовірність зменшення економічних вигод у

майбутньому в результаті його погашення.

13. Власний капітал відображають у балансі одночасно з відображенням активів

або зобов’язань, що призводять до його зміни.

Зміст статей балансу

14. У статті “Нематеріальні активи” відображається вартість об’єктів, віднесених

до складу нематеріальних активів згідно з відповідними положеннями (стандартами). У

цій статті наводяться окремо первісна та залишкова вартість нематеріальних активів, а

також нарахована у встановленому порядку сума зношення. Залишкову вартість

187

визначають як різницю між первісною вартістю і сумою зношення.

15. У статті “Незавершене будівництво” показують вартість незавершеного

будівництва (включаючи устаткування для монтажу), що здійснюється для власних

потреб підприємства, а також авансові платежі для фінансування такого будівництва.

16. У статті “Основні засоби” наводять вартість власних та отриманих на умовах

фінансового лізингу об’єктів й орендованих цілісних майнових комплексів, віднесених

до складу основних засобів згідно з відповідними положеннями (стандартами). У цій

статті також наводять вартість інших необоротних матеріальних активів.

У даній статті наводять окремо первісну (переоцінену) вартість, суму зношення

основних засобів та їх залишкова вартість. До підсумку балансу включають залишкову

вартість, яку визначають як різницю між первісною (переоціненою) вартістю основних

засобів і сумою їх зношення на дату балансу.

17. У статті “Довгострокові фінансові інвестиції” відображають фінансові

інвестиції на період більше одного року, а також усі інвестиції, що не можуть бути

вільно реалізовані у будь-який момент. У цій статті виділяють фінансові інвестиції, які

згідно з відповідними положеннями (стандартами) обліковують методом участі в

капіталі.

18. У статті “Довгострокова дебіторська заборгованість” показують

заборгованість фізичних та юридичних осіб, що не виникає в ході нормального

операційного циклу та буде погашена після дванадцяти місяців з дати балансу.

19. У статті “Відстрочені податкові активи” відображають суму податку на

прибуток, що підлягає відшкодуванню у наступних періодах через тимчасову різницю

між обліковою та податковою базами оцінювання.

20. У статті “Інші необоротні активи” наводять суми необоротних активів, що не

можуть бути внесені до наведених статей розділу “Необоротні активи”.

21. У статті “Виробничі запаси” показують вартість запасів сировини, основних і

допоміжних матеріалів, палива, купованих напівфабрикатів і комплектуючих виробів,

запасних частин, тари, будівельних та інших матеріалів, призначених для споживання у

ході нормального операційного циклу.

22. У статті “Тварини на вирощуванні та відгодівлі” відображають вартість:

дорослих тварин на відгодівлі й у нагулі, птиці, звірів, дорослих тварин, вибракуваних із

основного стада для реалізації, та молодняку тварин.

23. У статті “Незавершене виробництво” показують втрати на незавершене

виробництво і незавершені роботи (послуги).

188

24. У статті “Готова продукція” показують запаси виробів на складі, обробка

яких закінчена та які пройшли випробування, приймання, укомплектовані згідно з

умовами договорів із замовниками і відповідають технічним умовам та стандартам.

Продукція, що не відповідає наведеним вимогам (крім браку), та роботи, не прийняті

замовником, показують у складі незавершеного виробництва.

25. У статті “Товари” показують вартість товарів, придбаних підприємствами для

подальшого продажу.

26. У статті “Векселі одержані” показують заборгованість покупців, замовників

та інших дебіторів за відвантажену продукцію (товари), виконані роботи та надані

послуги, забезпечену векселями.

27. У статті “Дебіторська заборгованість за товари, роботи, послуги”

відображають заборгованість покупців або замовників за надані їм продукцію, товари,

роботи або послуги (крім заборгованості, забезпеченої векселем). У підсумок балансу

включають чисту реалізаційну вартість, яку визначають шляхом вирахування з

дебіторської заборгованості резерву сумнівних боргів.

28. У статті “Дебіторська заборгованість за розрахунками з бюджетом”

показують дебіторську заборгованість фінансових і податкових органів, а також

переплату за податками, зборами та іншими платежами до бюджету.

29. У статті “Дебіторська заборгованість за виданими авансами” показують суму

авансів, наданих іншим підприємствам у рахунок наступних платежів.

30. У статті “Дебіторська заборгованість з нарахованих доходів” показується

сума нарахованих дивідендів, процентів, роялті тощо, що підлягають надходженню.

31. У статті “Дебіторська заборгованість із внутрішніх розрахунків” показують

заборгованість пов’язаних сторін та дебіторську заборгованість із внутрішньовідомчих

розрахунків.

32. У статті “Інша дебіторська заборгованість” показують заборгованість

дебіторів, яка не може бути внесена до інших статей дебіторської заборгованості та яка

відображається у складі оборотних активів.

33. У статті “Поточні фінансові інвестиції” відображають фінансові інвестиції на

термін, що не перевищує один рік, які можуть бути вільно реалізовані у будь-який

момент (крім інвестицій, які є еквівалентами грошових коштів).

34. У статті “Грошові кошти та їх еквіваленти” відображають кошти в касі, на

поточних та інших рахунках у банках, що можуть бути використані для поточних

операцій, а також еквіваленти грошових коштів. У цій статті окремо наводять кошти у

189

національній та іноземній валютах. Кошти, що не можна використати для операцій

протягом одного року, починаючи з дати балансу, або протягом операційного циклу

внаслідок обмежень, слід виключати зі складу оборотних активів і відображати як

необоротні активи.

35. У статті “Інші оборотні активи” відображають суми оборотних активів, що не

можуть бути внесені до наведених вище статей розділу “Оборотні активи”.

36. У складі витрат майбутніх періодів відображають витрати, що мали місце

протягом поточного або попередніх звітних періодів, але належать до наступних звітних

періодів.

37. У статті “Статутний капітал” наводять зафіксовану в установчих документах

загальну вартість активів, що є внеском власників (учасників) до капіталу підприємства.

38. У статті “Пайовий капітал” наводять суму пайових внесків членів спілок та

інших підприємств, передбачену установчими документами.

39. У статті “Додатковий вкладений капітал” акціонерні товариства

відображають суму, на яку вартість реалізації випущених акцій перевищує їхню

номінальну вартість.

40. У статті “Інший додатковий капітал” відображають суму дооцінки

необоротних активів, вартість активів, безкоштовно отриманих підприємством від інших

юридичних або фізичних осіб, та інші види додаткового капіталу.

41. У статті “Резервний капітал” наводять суму резервів, створених відповідно до

чинного законодавства або установчих документів за рахунок нерозподіленого прибутку

підприємства.

42. У статті “Нерозподілений прибуток (непокритий збиток)” відображають або

суму прибутку, реінвестовану в підприємство, або суму непокритого збитку. Суму

непокритого збитку наводять у дужках та вираховують при визначенні підсумку

власного капіталу.

43. У статті “Неоплачений капітал” відображають суму заборгованості власників

(учасників) за внесками до статутного капіталу. Цю суму наводять у дужках і

вираховують при визначенні підсумку власного капіталу.

44. У статті “Вилучений капітал” господарські товариства відображають

фактичну собівартість акцій власної емісії або часток, викуплених товариством у його

учасників. Суму вилученого капіталу наводять у дужках, і вона підлягає вирахуванню

при визначенні підсумку власного капіталу.

45. У складі забезпечень наступних витрат і платежів відображають нараховані у

190

звітному періоді майбутні витрати та платежі (витрати на оплату майбутніх відпусток,

гарантійні зобов'язання тощо), величина яких на дату складання балансу може бути

визначена лише шляхом попереднього (прогнозного) оцінювання, а також залишки

коштів цільового фінансування і цільових надходжень, отримані з бюджету та інших

джерел.

46. У статті “Довгострокові кредити банків” показують суму заборгованості

підприємства банкам за отриманими від них позиками, що не є поточним

зобов’язанням.

47. У статті “Інші довгострокові фінансові зобов’язання” наводять суму

довготермінової заборгованості підприємства щодо зобов’язання із залучення

позикових коштів (крім кредитів банків), на які нараховуються відсотки.

48. У статті “Відстрочені податкові зобов’язання” показують суму податків на

прибуток, що підлягають сплаті в майбутніх періодах через тимчасову різницю між

обліковою і податковою базами оцінювання.

49. У статті “Інші довгострокові зобов’язання” показують суму довготермінових

зобов’язань, що не можуть бути внесені до інших статей розділу “Довгострокові

зобов’язання”.

50. У статті “Короткострокові кредити банків” відображають суму поточних

зобов’язань підприємства перед банками за отриманими від них позиками.

51. У статті “Поточна заборгованість за довгостроковими зобов’язаннями”

показують суму довготермінових зобов’язань, що підлягає погашенню протягом

дванадцяти місяців від дати балансу.

52. У статті “Векселі видані” показують суму

заборгованості, на яку

підприємство видало векселі для забезпечення поставок (робіт, послуг) постачальників,

підрядчиків та інших кредиторів.

53. У статті “Кредиторська заборгованість за товари, роботи і послуги”

показують суму заборгованості постачальникам і підрядчикам за матеріальні цінності,

виконані роботи та отримані послуги (крім заборгованості, забезпеченої векселями).

54. У статті “Поточні зобов’язання за одержаними авансами” відображають суму

авансів, одержаних від інших осіб у рахунок наступних поставок продукції, виконання

робіт (послуг).

55. У статті “Поточні зобов’язання із розрахунків з бюджетом” показують

заборгованість підприємства за всіма видами платежів до бюджету, включаючи податки

з працівників підприємства.