Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання

Подождите немного. Документ загружается.

301

Валовий прибуток – значення рядка 050 Звіту про фінансові результати.

Середній власний капітал – середнє арифметичне значення власного капіталу на

початок і кінець звітного періоду.

Власний капітал підприємства – це і є інвестиції засновників у бізнес. Однак

інвестиції засновників (акціонерів) не обмежуються внесками до статутного фонду чи

придбанням акцій. Весь

власний капітал підприємства – це кошти, зароблені у

процесі

діяльності завдяки початковим інвестиціям. Отже, власний капітал

підприємства є цілком законною власністю тих осіб, які цим підприємством володіють.

Середня арифметична величина між підсумками статей власного капіталу на

початок і кінець звітного періоду дасть середній власний капітал підприємства.

Порівнюючи валовий прибуток з цією величиною, визначаємо рентабельність власного

(акціонерного) капіталу підприємства. Для того, щоб визначити рентабельність

інвестицій у майбутній проект, очікуваний від його здійснення прибуток порівнюють

з

величиною виділених для цієї справи коштів.

Прибуток на сумарний капітал

Хто погодиться з тим, що активи підприємства – це різні форми вкладеного

(інвестованого) у бізнес власного і запозиченого капіталу разом, тому цікаво буде

визначити його прибутковість (рентабельність):

.

активіввартістьсередня

прибутокваловий

капіталусукупного

ість

Р

ентабельн

=

Середню вартість усіх активів за звітний період визначають як середнє

арифметичне між валютами балансів на початок і кінець звітного періоду.

Показник рентабельності сукупного інвестованого капіталу визначає

продуктивність усього капіталу, яким володіє підприємство, незалежно від джерел його

надходження. Він показує, скільки прибутку приносить кожна гривня, інвестована

(вкладена) в активи.

Фінансовий ліверидж

Фінансовий ліверидж як показник переваги рентабельності власного капіталу

над рентабельністю всіх активів

у нас майже не застосовують через дуже нестабільну і

негнучку кредитну політику. Недоступність для більшості приватних підприємств

банківських кредитів і їх дорожнеча, а також відсутність кредитних взаємовідносин між

самими суб’єктами господарювання (постачальники не зобов’язують своїх покупців

платити відсотки за наданими їм відтермінуваннями) зводять нанівець зацікавленість

показником фінансового лівериджу. Кожному суб’єктові і без того зрозуміло, що в

наших умовах набагато вигідніше користуватися фінансовими ресурсами, ніж вдаватися

до позик. Ми навіть не знаємо, що “у них” буває дуже вигідно робити навпаки. Щодо

розрахунків з постачальниками, то багатьом з наших бізнесменів може здатися, що

тривалість затримки платежів за отримані поставки за відсутності “лічильника” з

відсотків не має для підприємства-покупця жодного значення (окрім ризику втратити

гідність, якщо це питання для них важливе).

Зрозуміло, що у ситуації, коли кошти, зазначені у розділі ІІ пасиву, надто дорогі,

а кошти, зазначені у розділі ІІІ пасиву, є зовсім дармовими, розмова про фінансовий

ліверидж втрачає зміст.

Питання про те, що робити у разі виникнення потреби у додаткових фінансових

ресурсах, у нас вирішують без вагань: недобросовісний бізнесмен надто довго затримує

оплату своїм постачальникам і таким чином користується дармовими кредитами, а

добросовісний спочатку офіційно реєструє збільшення статутного фонду, а потім

вносить відповідну додаткову суму. Акціонерні товариства в таких випадках

302

випускають додаткову кількість акцій на продаж. Тоді як володар контрольного пакета

акцій американської корпорації має можливість подумати: а чи варто допускати таким

чином нехай навіть тимчасове пониження рентабельності власного капіталу і, разом з

цим, наживати собі нових зобов’язань з виплати дивідендів акціонерам, якщо можна

скористатися відносно недорогими кредитами. У прийнятті рішення йому допоможе

показник фінансового лівериджу як показник переваги чи недоліку у використанні

власних і запозичених коштів.

Слід зазначити, що термін “ліверидж (leverage – система важелів, засіб впливу,

сила впливу) трапляється у численних методиках фінансового аналізу й у новітній

економічній літературі взагалі. Щоправда, у більшості наших розробок показник

фінансового лівериджу виявляється наповненим зовсім іншим змістом. Наприклад,

дуже часто фінансовим лівериджем називають коефіцієнт залежності від

довготермінових зобов’язань (про це далі). Ці два показники не можна назвати

близькими за суттю. Наскільки неможливо за допомогою коефіцієнта залежності від

довготермінових зобов’язань прийняти рішення про шляхи пошуків додаткових

фінансових ресурсів, настільки неможливо назвати цей коефіцієнт позитивним чи

негативним leverage.

Тож відкладемо до кращих часів цей дуже важливий показник рентабельності.

Будемо сподіватися, що чекати пом’якшення кредитно-інвестиційного клімату

залишилося недовго.

Інші показники рентабельності

Рентабельність продажів ще називають маржею прибутку. Вона показує,

скільки прибутку приносить кожна гривня обсягів реалізації. Маржу прибутку, як

правило, визначають окремо за кожним видом діяльності або за кожною групою

реалізованої продукції:

продажів

.

реалізаціячиста

реалізаціївідприбуток

істьРентабельн =

1. 20. Аналіз грошових потоків

Потенційні інвестори або кредитори перш ніж прийняти рішення вивчають

фінансові звіти підприємства, але особливу увагу приділяють Звітові про грошові

кошти, адже цей звіт дає відповідь на запитання про вміння підприємства

розпоряджатися коштами. Ще більшу увагу інвестори та кредитори приділяють

прогнозам підприємства щодо використання ним коштів, які вони збираються вкласти.

Бізнес-план, яким би він не був правдивим і продуманим, без прогнозу грошових

303

потоків серйозний кредитор не візьме до уваги.

Разом з цим, не слід забувати, що бізнес-план потрібен будь-якому підприємству

не лише тоді, коли воно щось у когось просить. Бізнес-план необхідний перш за все

самому підприємству. Його фінансову частину варто розраховувати на кожен рік

наперед, а з початком нової справи – тим більше.

Однак бізнес-план – це надто сильно сказано. Розглядати всі його розділи не є

нашою метою. Ми обмежимося лише його фінансовою частиною, адже ні технологічна,

ні маркетингова, ні організаційна, включаючи кадрову, нас не стосуються.

Найбільше ж приділимо уваги плану грошових потоків – cash-flow, оскільки інші

складові нам знайомі: Баланс (форма 1), Звіт про фінансові результати (форма 2).

Ні факт отримання доходів, ні завданих витрат, а відповідно, й одержання

фінансового результату не можуть залежати від стану розрахунків, тобто від того, коли

саме грошові кошти було отримано чи сплачено. У зв’язку з цим цілком зрозумілим має

бути порядок визначення величини фінансового результату, відображеного у формі 1

(Баланс) і формі 2 (Звіт про фінансові результати). Цей порядок вже відомий нам як

метод нарахувань.

Віддавши покупцеві товар у кредит – зареєстрували виручку, адже вона

незабаром надійде. Разом з цим, записуємо витрати, завдані у зв’язку з отриманням

саме цієї виручки (доходів від реалізації). Таким чином визначають прибутки або

збитки.

Прибуток – це збільшення власності, збиток – її зменшення. Власність і

гроші – не одне і те ж, вони лише вимірюються грошовими одиницями. Одержаний у

звітному періоді прибуток практично ніколи не дорівнює сумі залишків на грошових

рахунках. Прибуток – це збільшення власності, а не грошових залишків. Можна

одержати добрі прибутки (позитивний фінансовий результат), але при цьому вчасно не

отримати оплату від покупців і, як наслідок, не мати змоги розрахуватися навіть за

тими зобов’язаннями, що виникли у результаті завданих витрат, пов’язаних з

очікуваними і вже відображеними доходами. Інший короткий приклад. Сума заробітної

плати належить до витрат тоді, коли її вважають заробленою. Отже, ця сума

обов’язково вплине на формування фінансового результату, тому не може бути не

врахованою при складанні Балансу і Звіту про фінансові результати. Однак залишків

грошових коштів ще не видана сума не може зменшити.

Користувачі фінансової звітності (особливо ті, хто вклав у підприємство свої

кошти), аналізуючи фінансово-майновий стан, неодмінно захочуть знати, як “себе

304

почувають” ті наймобільніші, найліквідніші активи, без допомоги яких основна мета

бізнесу вкрай рідко може бути досягнута, адже лише у виняткових випадках прибуток

отримують без допомоги грошей. Прибуток – це мета, гроші – засоби для її досягнення.

Досягнуту мету як збільшення суми власного капіталу дуже виразно показано у

формі 1 – в Балансі. Відомості про те, яким чином отримано такий фінансовий

результат, а також його складові цілком вичерпно викладено у формі 2 – у Звіті про

фінансові результати.

І перший, і другий документи свідчать про стан справ з точки зору фінансів.

Проте ні Баланс, ні Звіт про фінансові результати не дають уявлення, наскільки

міцними є грошові позиції підприємства, тобто чи вистачає в нього коштів на покриття

різних зобов’язань, включаючи виплати заробітної плати і придбання нових активів,

необхідних для безперервного ведення фінансово-господарської діяльності.

Успішність фінансово-господарської діяльності підприємства, безумовно,

залежить від стабільності його грошових позицій. Однак щоб діяльність була

ритмічною, слід навчитися регулювати як величину, так і напрямки грошових потоків.

Для того, щоб користувач звітності міг отримати повну картину ведення бізнесу,

до Балансу та Звіту про фінансові результати варто додати ще один – Звіт про рух

грошових коштів.

Cash-flow у дослівному перекладі означає “готівковий потік”. Зважаючи на те,

що готівкою наші зарубіжні колеги і партнери називають не лише ті гроші, які

тримають в руках, тобто касу (cash), а всі без винятку грошові надходження і оплати,

що проходять за касовими (готівковими) і банківськими (безготівковими) рахунками

підприємства, ми також називатимемо cash-flow весь грошовий потік. “Живі

гроші” –

такий термін неофіційно використовують у нас. Ним називають усі надходження і

перерахування, що не є бартерним обміном чи тимчасовими боргами, зарахованими до

обсягів реалізації чи авансів виданих (дебіторська заборгованість) або неоплачених

витрат чи авансів отриманих (кредиторська заборгованість).

Прибуток сьогодні – гроші завтра, гроші сьогодні – прибуток завтра. Ми вже

знаємо, що це не слід вважати непорозумінням, оскільки фінансовий результат

формується не з наявності чи відсутності платіжних засобів, а завдяки їх циркуляції в

обігу.

У країнах з високою правовою захищеністю власників зовнішні користувачі

фінансової звітності, як правило, не мають доступу безпосередньо до облікових даних,

що відображають рух на грошових рахунках. Замість цього вони завжди можуть

305

почерпнути потрібну їм інформацію з даних спеціального звіту cash-flow.

Арифметичний і логічний зв'язок його даних з даними Балансу і Звіту про фінансові

результати не залишає сумнівів щодо достовірності наведеної в ньому інформації.

Звіт cash-flow надзвичайно простий для тих, хто його складає, і водночас є

надзвичайно важливим для тих, хто ним користується

.

В основі звіту cash-flow – так званий касовий метод визначення результатів

діяльності. Однак не слід його плутати з відомим нам донедавна касовим методом

визначення фінансових результатів. Вся “касовість” останнього полягала лише в тому,

що визначення суми нарахованих витрат на обсяги “касової” реалізації залежало від

розмірів питомої ваги витрат на виробництво в загальних обсягах виробництва.

Американці, наприклад, такого способу взагалі не знають. Та й у нас він уже відійшов в

історію, а тому навряд чи є сенс сперечатись з приводу доцільності (недоцільності) його

застосування при визначенні величини фінансового результату. Касовий метод, про

який йде мова, – це метод визначення результатів діяльності, за яким і доходи, і витрати

визначають винятково за оплатою, незалежно від часу фактичного здійснення

відповідних операцій. І хоча його не можна використовувати при визначенні

фінансових результатів через відсутність у його основі зв’язку з кінцевим продуктом,

значення показника суто грошових надходжень і видатків важко переоцінити.

Як саме визначити такий касовий показник, не вдаючись до ведення задля цієї

мети окремого обліку, а застосовуючи лише синтезовані дані Балансу і Звіту про

фінансові результати, буде показано нижче на умовному прикладі і в коментарях до

нього. Незважаючи на те, що Баланс та Звіт про фінансові результати складають на

підставі методу нарахувань, а Звіт про рух грошових коштів – на касовій основі, зв’язок

між цими трьома важливими документами найтісніший. Все, що сказано нижче,

служить для доведення такого зв’язку.

Прогнозний аналіз грошового потоку

Звіт cash-flow, як зазначалося, скласти зовсім неважко. Він відображає

надходження і використання, що вже відбулися, а в минуле не втручається. Проте

спланувати грошові потоки дещо складніше. Хоча швидше це можна назвати

трудомісткістю, а не складністю. Принцип той самий, однак прогнозування потребує

значно більшої кількості таблиць. Якщо Звіт cash-flow можна скласти за весь рік одразу

за допомогою всієї сукупності цифр, то прогноз на рік варто подрібнити на щомісячний,

інакше неможливо простежити динаміку змін, і, як наслідок, користі від прогнозування

буде мало. Тут

навіть щоквартальне подрібнення небажане. Чим коротші відрізки часу

306

прогнозувати, тим наочнішою буде картина грошових потоків, а отже і реальнішим

прогноз. На підприємстві зі стійкими діловими зв’язками є можливість у разі потреби

складати такі прогнози на найближчий місяць або тиждень із щоденним cash-flow.

Важко уявити таку потребу, але відомо точно, що у світовій практиці щоденне

планування є доволі поширеним на підприємствах.

Якщо у розрахунках прогнозів cash-flow використовувати комп’ютер, проблема

громіздкості зникне. Нині маємо достатній вибір готових програм, що дають змогу

самим будувати електронні таблиці, не вдаючись до послуг програміста. Електронні

таблиці заощаджують час і дозволяють будь-коли змінювати дані, щоб негайно

отримати відповідь на запитання і “А що як...?”.

На жаль, електронними таблицями у цьому випадку ми не можемо скористатися.

Для прикладу візьмемо один з найпростіших видів діяльності. Нехай це буде

родинний бізнес з випікання хлібобулочних виробів. Баланс, який мали наші

бізнесмени на початок діяльності, а також суми оборотів за статтями та баланс на

кінець першого місяця подано у табл. 69.

Звіт про фінансові результати за цей же період подано у табл. 70.

І, нарешті, Звіт про рух грошових коштів, зроблений на підставі даних перших

двох документів, подано у табл. 71.

У результаті Звіту про рух грошових коштів за перший місяць діяльності

отримано зменшення наявних платіжних засобів на 496 грн. Однак не заради

визначення величини збільшення (зменшення) наявних коштів складають цей звіт.

Адже показник збільшення (зменшення) цієї величини завжди можна почерпнути з

балансових даних (2504 – 3000 = – 496). Цей рядок у Звіті про рух грошових коштів не є

довідковим, його призначення лише контрольне, тобто якщо дані цього рядка,

визначені шляхом виконання арифметичних дій над наведеними в цьому Звіті

відповідними рядками, збігаються з балансовими даними, то можна бути впевненим,

що всі дані Звіту cash-flow є логічними і правдивими. У нашому випадку чисте

зменшення наявних коштів відбулося з тієї причини, що на придбання необхідного

обладнання не вистачило чистих грошових надходжень від здійснення статутної

діяльності в такому періоді. Зрозуміло, що наші виробники навіть не розраховували

надходженнями за один місяць перекрити капітальну покупку довготермінового

призначення. Разове зменшення наявних платіжних засобів ні на що негативне не

вказує. Щоб робити висновок про наявність тенденції до падіння ділової активності,

потрібно простежити це в динаміці. Необхідно мати перед собою кілька звітів

cash-flow

307

підряд зі стійким падінням. Одночасно виявляють причини такого занепаду. Адже і

надходження, і використання грошових коштів детально розписані у Звіті (табл. 69).

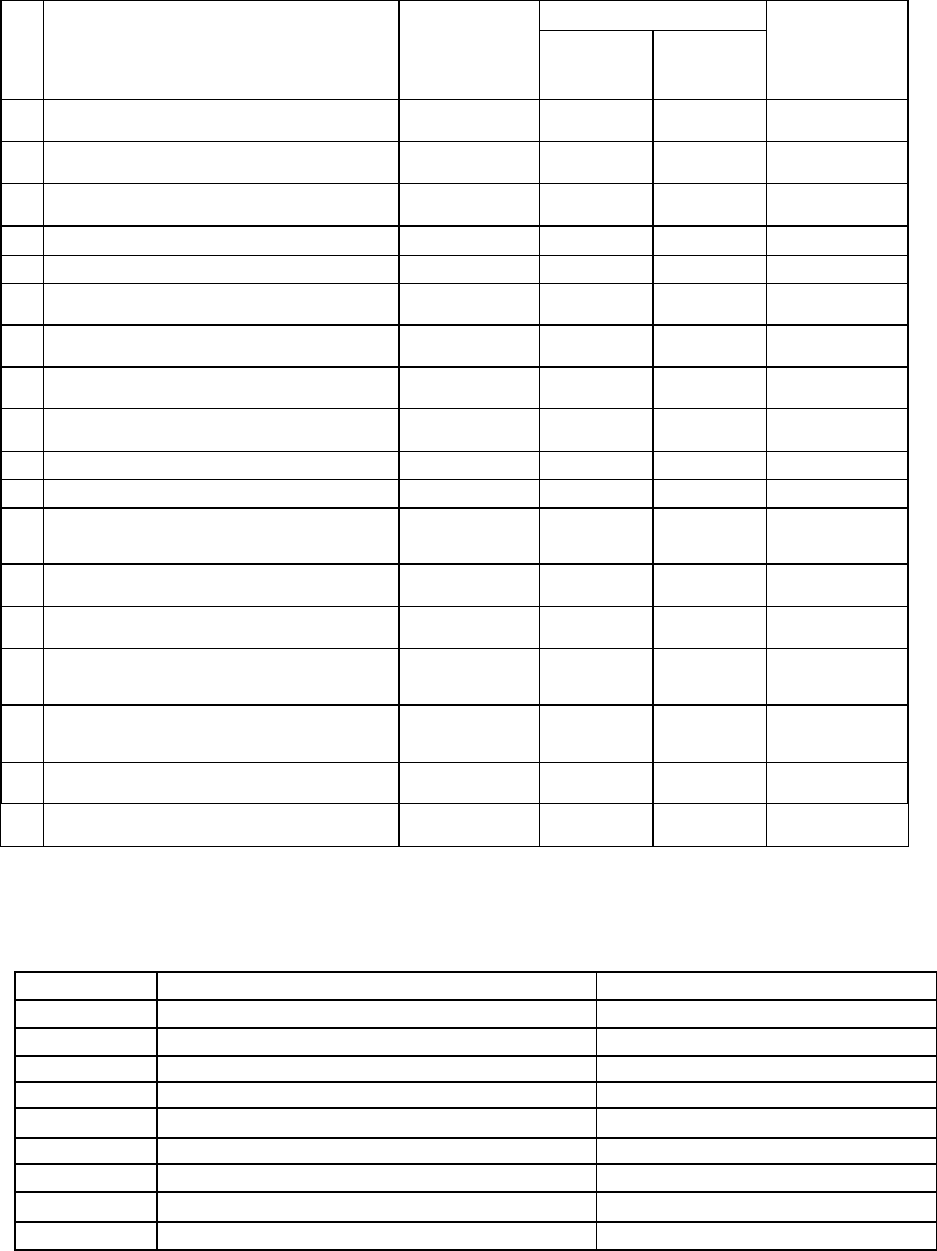

Таблиця 69

Оборотно-сальдовий баланс першого місяця діяльності

Обороти №

з/п

за станом на

початок

місяця

Д-т К-т

за станом на

кінець

місяця

Актив

1. Основні засоби – 1250 50* 1200

2. Запаси – 5450 5350 100

3. Витрати – 1325 1325 –

4. Готова продукція – 5350 5350 –

5. Дебітори – 1390 1390 –

6. Грошові кошти 3000 8644 9140 2504

Баланс 3000 3804

Пасив

7. Реалізація – 8644 8644 –

8. Статутний фонд 2000 – – 2000

9. Прибуток у розпорядженні

підприємства

– – 335 335

10. Кредити 1000 – – 1000

11. Дивіденди – – – –

12. Розрахунки з бюджетом щодо ПДВ – 1390 1441 51

13. Розрахунки з бюджетом щодо

податку на прибуток

– – 143 143

14. Інші зобов’язання – 18 293 275

Баланс 3000 33461 33461 3804

Таблиця 70

Звіт про фінансові результати

1. Реалізація 8644

2. –П

Д

В 1441

3.

= Чиста

р

еалізація 7203

4. – Вит

р

ати 6675

5. = Валовий п

р

иб

у

ток 528

6. – Зношення 03 50

7. – Ві

д

сотки за к

р

е

д

итами –

8. = П

р

иб

у

ток до оподатк

у

вання 478

9. – Податок на прибуток 143

10. = Чистий п

р

иб

у

ток 335

308

Таблиця 71

Звіт про рух грошових коштів

№ з/п Надходження Сума (у грн.)

1. Чистий прибуток 335

2. + Амортизаційні відрахування 50

3. – Збільшення суми залишку ТМЦ 100

4. + Збільшення суми поточних зобов’язань 469

= Разом грошових надходжень 754

Використання

5. – Придбання майнових комплексів 1250

= Чисте збільшення (+)

зменшення (–)

– 496

Наявних грошових коштів

на початок

на кінець

3000

2504

У першому місяці діяльності можна задовольнитися хоча б відсутністю

негативного результату за рядком “Разом надходжень”. Адже для придбання

обладнання було задіяно кошти, котрі підприємство мало на початок діяльності у

статутному капіталі, тобто не охоплені Звітом за означений період.

Наші виробники, задоволені першими результатами роботи, вирішили розширити

свою діяльність. Для цього, звісно, потрібне окреме і пристосоване приміщення, а ще –

нове виробниче обладнання, посуд і меблі для відвідувачів. Сума залишків на рахунках

дає змогу негайно розрахуватися з попередніми кредиторами. Отже, можна сміливо

набирати нових зобов’язань заради початку нової справи, що відкрила б нові можливості

та перспективи.

Щоб правильно поставити завдання, необхідно, перш за все, визначити обсяги

виробництва і реалізації, на які можна розраховувати. Це питання може виявитися

нелегким, оскільки його вирішення залежить від багатьох внутрішніх і зовнішніх

чинників. Серед них: виробнича потужність основного обладнання, яке хочете

закупити, стабільність ділових стосунків з постачальниками, можливий потік покупців і

відвідувачів (що прямо залежить від місця розташування точки і попиту на вироби),

тривалість робочого часу та кількість робітників, зайнятих виробництвом і продажем.

Ці та інші чинники слід врахувати і відобразити у відповідних розділах бізнес-плану,

який вирішили подати на розгляд кредиторам.

Якщо припустити, що все це вже враховано і, виходячи з кількості виробів та

309

середньоринкової їх ціни, заплануємо такі середньомісячні показники реалізації:

1. Доходи від реалізації хлібобулочних виробів 15000 грн.

2. Доходи від реалізації продукції

громадського харчування, 30000 грн.

у тому числі від реалізації

напівфабрикатів 5000 грн.

РАЗОМ 45000 грн.

Це ми спланували бажані показники. Вирішили, що для їх досягнення необхідно

закупити обладнання відповідної потужності та ще вкласти чималі кошти в організацію.

Нехай на організацію нового виробництва заплановано такі витрати, включаючи

капітальні:

1. Закупівля нового обладнання 50000 грн.

2. Доставка, налагодження і введення в експлуатацію 6000 грн.

3. Закупівля меблів та оформлення інтер’єру 12000 грн.

4. Посуд і різні МШП 4500 грн.

5. Середньомісячна вартість оренди нового приміщення 800 грн.

6. Інші витрати 1700 грн.

РАЗОМ 75000 грн.

Перш ніж звертатися до кредиторів з проханням надати позику в 75000 грн.,

необхідно їх аргументовано запевнити, що ця сума є реальною. Отже, спробуємо

обгрунтувати цю мету відповідними фінансовими показниками.

Подібно до того, як ми складаємо фінансовий звіт про діяльність, що вже

відбулася, слід скласти аналогічний план за тими ж формами: Баланс і Звіт про

фінансові результати.

Щоб отримати Баланс за станом на кінець кожного з місяців того періоду, який

охоплює Бізнес-план, потрібно відобразити всі заплановані операції хоча

би в

агрегатному вигляді. Це спосіб, за яким однотипні операції (скільки б їх не

налічувалося протягом місяця), мають бути відображеними однією величиною в цілому

за місяць. Дрібниці у планах передбачити важко, та й потреби в цьому нема.

Послідовності у таких планах також не обов’язково дотримуватися. Все це буде згодом,

коли відображатимемо факти.

Щоб провести основні господарські операції, визначимо деякі додаткові дані до

тих показників, що вже маємо.

310

Зважуючи на ту кількість (або вагу) майбутніх готових виробів, яку ми

врахували для визначення планових обсягів реалізації, визначаємо прямі матеріальні

витрати. Обсяги закупок перебувають у прямій залежності від цієї величини. Маючи в

розпорядженні рецептуру або технологічні картки, це зробити неважко, хоча така

робота потребує певного терпіння. Достатньо лише уявити, наскільки широким може

бути асортимент, адже його різноманітність має істотне значення для таких

підрахунків. Проте маємо підстави припускати, що ця робота не може видатися нудною

для господарів справи.

Домовимося вважати, що всі необхідні підрахунки вже зроблено. Скористаємося

готовими даними.

Нехай на 1,0 тис. грн. реалізованих хлібобулочних виробів припадає близько 300

грн. прямих матеріальних витрат.

На хлібобулочні вироби, згідно з умовними розрахунками, нехай припадає на

кожну 1000 грн. обсягів реалізації 250 грн. прямих матеріальних витрат.

Накреслимо чотири оборотно-сальдові робочі таблиці, де в лівій частині дебетові

обороти збільшують залишки на рахунках (+), а кредитові – зменшують їх (–), бо це

активна частина балансу; в правій частині все навпаки: дебетові обороти зменшують

залишки (–), кредитові – збільшують (+), бо вона є пасивною. У цих оборотно-

сальдових робочих таблицях відображений “сценарій” майбутніх подій, пов’язаних з

операціями, які ми запланували здійснити у зв’язку з отриманням нового кредиту. Для

скорочення прикладу не будемо подрібнювати розрахунки на 12 місяців, на практиці

таке подрібнення вельми бажане. Кожного кварталу будемо підбивати баланс. Ми ще

не знаємо наперед, скільки місяців потрібно, щоб проект видався нам виправданим.

Власне у

цьому і полягає одне з головних завдань подальшої роботи.

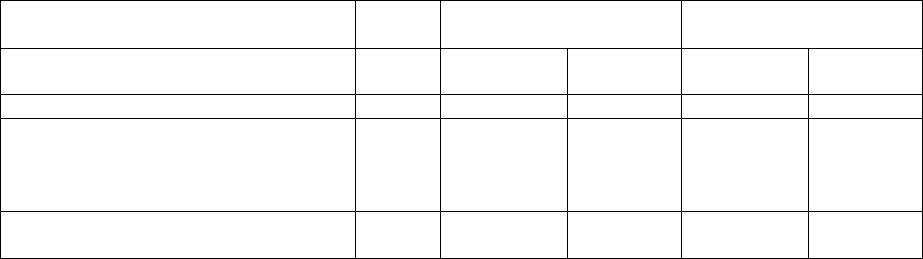

Форма 5

Звіт про рух грошових коштів

за_______________________________2000_р.

Стаття Код

рядка

За звітний період За попередній період

надходже-

ння

видаток надходже-

ння

видаток

1 2 3 4 5 6

І.Рух коштів у результаті операційної

діяльності

Прибуток (збиток) від звичайної

діяльності до оподаткування

010

Коригування на:

амортизацію необоротних активів

020 х х