Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання

Подождите немного. Документ загружается.

281

Мета другого етапу – ознайомлення з пояснювальною запискою до балансу. Це

необхідно для того, щоб оцінити умови роботи у звітньому періоді, визначити тенденції

основних показників діяльності, а також якісні зміни у майновому та фінансовому

станах господарюючого об'єкта. Складаючи перше уявлення про динаміку наведених у

звітності і пояснювальній записці даних, необхідно звертати увагу на алгоритми

розрахунку основних показників. Оскільки розрахунок деяких аналітичних показників

(наприклад, рентабельності, доходу на акцію, питомої ваги власних оборотних коштів

тощо) супроводжується усвідомленим або неусвідомленим запитанням, багато фірм

Заходу наводять у відповідному розділі річного звіту алгоритми для деяких показників.

Таку практику доцільно використовувати і в Україні.

Аналізуючи тенденцію основних показників, необхідно брати до уваги дію

деяких впливових чинників, а саме інфляції. Окрім цього, не варто забувати, що і сам

баланс, який є основною звітною й аналітичною формою, непозбавлений певних

обмежень. Вкажемо деякі, найвагоміші з них.

1. Баланс історично за своєю природою фіксує

стан фінансово-господарських

операцій, здійснених до моменту його складання.

2. Баланс відображає статус-кво у засобах і обов'язках підприємства, тобто

відповідає на запитання, яким є стан підприємства на даний момент згідно з

використаною обліковою політикою, але не дає відповіді на запитання, внаслідок чого

склався такий стан. Відповідь на останнє запитання не можна дати лише за даними

балансу. Для цього потрібен набагато глибший аналіз, що грунтується не тільки на

залученні додаткових джерел інформації, а й на розумінні багатьох факторів, що не

знаходять відображення у звітності (інфляція, науково-технічний прогрес тощо).

3. За даними звітності можна розрахувати цілий ряд аналітичних показників, але

всі вони будуть малозначимі, якщо їх ні з чим не порівняти. Баланс, який розглядають

ізольовано, не забезпечує просторового і часового порівняння. Звідси випливає, що його

аналіз потрібно проводити у динаміці і за можливості доповнювати оглядом

аналітичних показників по споріднених підприємствах, їх середньогалузевими і

середньопрогресивними значеннями.

4. Інтерпретація балансових показників можлива лише при залученні даних про

обороти. Зробити висновок про те, великі чи малі суми за тією або іншою статтею

можна тільки після порівняння балансових даних з відповідними сумами оборотів.

Наприклад, у балансах двох підприємств за статтею “Запаси” рахують одинакову суму в

10 млн. грн.

282

Оборот запасів за рік на першому підприємстві становить – 120 млн. грн., а на

другому – 20 млн. грн. Відповідно, у першому випадку запаси забезпечують 1/12

частину річного споживання (місячний запас), а в другому – половину річного

споживання (піврічний запас).

5. Баланс – це збір моментних даних на кінець звітного періоду, тому він не

відображає стан засобів підприємства протягом звітного періоду. Це стосується, перш за

все, найдинамічніших статей балансу. Так, наявність на кінець року великих за питомою

вагою запасів готової продукції зовсім не означає, що такий стан, був протягом року

постійним, хоча таку можливість не потрібно відкидати.

6. Фінансовий стан підприємства і перспективи його зміни перебувають під

впливом не лише факторів фінансового

характеру, а й багатьох інших факторів, що

взагалі

не мають вартісної оцінки. До них належать: можливі політичні і

загальноекономічні зміни,

перебудова організаційної структури управління галуззю або

підприємством, зміна форм власності, професійна і загальноосвітня підготовка

персоналу тощо. Тому аналіз бухгалтерської звітності

є лише одним з розділів

комплексного економічного аналізу, що використовує також неформальне оцінювання.

7. Одне з вагомих обмежень балансу – закладений у ньому принцип використання

цін придбання. В умовах інфляції, зростання цін на сировину і матеріали, які

використовують на підприємстві, низького рівня оновлення основних засобів багато

статей відображають сукупність однакових за функціональним призначенням, але різних

за вартістю, облікових об’єктів. Звичайно, істотно повторюються результати діяльності

підприємства, реальна оцінка його господарських засобів, “ціни” підприємства загалом.

8. Необхідно ще раз підкреслити, що результат балансу зовсім не відображає тієї

суми засобів, якою реально розпоряджається підприємство, його, так би мовити,

“вартісної оцінки”. Основна причина полягає у можливій невідповідності балансової

оцінки господарських засобів і реальних умов унаслідок інфляції, кон’юнктури ринку,

використовуваних методів обліку тощо.

Третій етап – основний в експрес-аналізі. Його мета – кінцеве оцінювання

результатів господарської діяльності і фінансового стану об’єкта. Такий аналіз

проводять з тією чи іншою мірою деталізації в інтересах різних користувачів.

Одним з основних елементів експрес-аналізу є вміння працювати з річним звітом

і фінансовою звітністю. Зокрема, фінансовий менеджер, якому часто доводиться брати

участь у процесі укладання контрактів з потенційними контрагентами, повинен чітко

уявляти структуру звіту, зміст основних його розділів.

283

Положення про бухгалтерський звіт і звітність в Україні передбачає періодичне

складання бухгалтерської звітності і подання її за відповідними адресами. Звітність має,

як правило, супроводжувати пояснювальна записка. У докладному вигляді

пояснювальну записку складають у процесі підготовки річної звітності. У такому

випадку набір документів у комплексі складає готовий звіт.

Складання річного звіту є, звичайно, практикою для більшості компаній

економічно розвинених країн. У деталізованому вигляді складають звіт для акціонерних

товариств. Невипадково з 1 січня 1977 р. уведений в дію міжнародний обліковий

стандарт ІАS № 5, що регламентує склад і структуру готового звіту, перелік статей і

показників, рекомендованих для внесення у звітність. Згідно з цим стандартом

основними компонентами річного звіту є: підготовлена відповідно до нормативних

документів звітність, аналітичні розшифровки та примітки до неї, інша аналітична

інформація, корисна для повної і об'єктивної картини про майновий і фінансовий стан

підприємства.

Детальну структуру річного звіту не регламентують, однак при його підготовці

необхідно враховувати вимоги інших облікових стандартів, що певною мірою мають

побічний вплив на склад і послідовність внесених до звіту матеріалів.

Аналіз обліково-аналітичної практики Заходу показує, що проблемі

структурування річного бухгалтерського звіту приділяють значну увагу не лише

міжнародні, а й національні бухгалтерські інститути. Як приклад можна навести

практику регулювання цього розділу бухгалтерського звіту в Бельгії. Так,

рекомендована національними обліковими стандартами цієї країни аналітична

записка,

яка має розшифровку і примітки до звітності, доволі деталізована і складається з 19

розділів. Також деталізовані рекомендовані стандартні форми звітності – біля 100

показників на звітну дату в балансі і близько 70 статей у звіті про прибутки і збитки.

Культура складання звіту – важливий фактор успішного ведення бізнесу як з

позиції самої компанії, що підготувала звіт, так і з позиції її зовнішніх контрагентів. По-

перше, добре побудований звіт дає змогу керівництву підприємства і його власникам по-

новому подивитися на стан справ на підприємстві, досягнуті результати фінансово-

господарської діяльності, визначити перспективи її розвитку. По-друге, для контрагентів

підприємства бухгалтерський звіт дедалі більшою мірою стає основним інформаційним

документом, що підтверджує можливість та економічну доцільність взаємодії з даним

підприємством. По-третє, звіт – своєрідний спосіб реклами діяльності, нерідко перший

крок фірми до контрагента при встановленні виробничих контактів. Подають запит про

284

можливість ознайомлення з річним бухгалтерським звітом потенційного партнера. Тому

від того, наскільки грамотно і привабливо складений звіт, може значною мірою залежати

результат майбутніх переговорів про співпрацю. Поширеним є правило: перш ніж

підписувати контракт, необхідно ознайомитися з річним звітом контрагента.

В обліково-аналітичній практиці Заходу нагромаджений значний досвід щодо

підготовки річного звіту, його побудови й оформлення. Типова структура звіту може

мати такі розділи:

– коротка характеристика діяльності підприємства (основним змістом розділу є

деякі основні показники, що найімовірніше характеризують підприємство, види та

географічні сфери діяльності і т. ін.);

– звернення голови підприємства (президента, директора);

– звіт адміністрації (характеристика виробничої, комерційної та інвестиційної

діяльності, оцінка фінансового стану, характеристика науково-технічного рівня

підприємства, його природоохоронна діяльність та ін.);

– бухгалтерська звітність;

– пояснення до бухгалтерської звітності (характеристика облікової політики,

структури і виду основних засобів і матеріальних активів, фінансових вкладів,

дебіторської та кредиторської заборгованості, витрати виробництва,

ліквідності

та фінансової стійкості і т. ін.);

– аудиторський висновок;

– дані про котування цінних паперів підприємства;

– інша інформація (склад вищого виборного органу управління, адміністрації,

інформація про найвагоміших інвесторів і т. ін.).

У загальному вигляді методика експрес-аналізу звітності передбачає аналіз

ресурсів та їх структури, результатів господарювання, ефективності використання

власних і позичених коштів. Зміст експрес-аналізу – відбір невеликої кількості

найвагоміших і порівняно нескладних в обчисленні показників та постійне

спостереження за їх динамікою.

1. 16. Аналіз фінансових результатів

Значення, завдання і відбір інформації для аналізу

Функціонування підприємства, незалежно від виду його діяльності і форм

власності, в умовах ринку визначається його здатністю приносити достатній прибуток.

Прибуток – це кінцевий результат діяльності підприємства, що характеризує

абсолютну ефективність його роботи. В умовах ринкової економіки прибуток є

285

найважливішим чинником стимулювання виробничої і підприємницької діяльності

підприємства та створює фінансову основу для її розширення, задоволення соціальних і

матеріальних потреб трудового колективу. Податок на прибуток стає також головним

джерелом формування надходжень бюджету (державного, місцевого). За рахунок

прибутку погашають боргові зобов'язання підприємства перед банком та інвесторами.

Отже, прибуток є найважливішим узагальненим показником у системі оцінювальних

показників ефективності виробничої, комерційної і фінансової діяльності підприємства.

Сума прибутку, яку одержує підприємство, обумовлена обсягом реалізації продукції, її

якістю і конкурентоздатністю на внутрішньому і зовнішньому ринках, асортиментом,

рівнем витрат та інфляційних процесів, що неминуче супроводжують становлення

ринкових відносин.

Система показників фінансових результатів містить у собі не лише абсолютні

, а й

відносні показники ефективності господарювання. До них належать показники

рентабельності. Розраховують й аналізують загальну рентабельність роботи

підприємства, рентабельність продукції і ряд інших показників. Чим вищий рівень

рентабельності, тим вища ефективність господарювань підприємств як самостійних

товаровиробників.

Звідси головними завданнями аналізу фінансових результатів діяльності

підприємства є:

– оцінювання динаміки абсолютних показників фінансових результатів (прибутку

і рентабельності):

– визначення спрямованості і розміру впливу окремих чинників на суму прибутку

та рівень рентабельності;

– виявлення й оцінювання можливих резервів зростання прибутку і

рентабельності;

– аналіз порогу прибутку.

Узагальнена інформація для аналізу фінансових результатів подана у формі 2 для

річної і квартальної бухгалтерської звітності “Звіт про фінансові результати”, у формі 1

для річної і періодичної бухгалтерської звітності “Бухгалтерський баланс”, у формі 5

для річної і квартальної бухгалтерської звітності “Примітка до балансу.”

Загальна оцінка динаміки і показників прибутку

Методологічною основою аналізу фінансових результатів в умовах ринкових

відносин є прийнята для всіх підприємств, незалежно від організаційно-правової форми

286

і форми власності, модель їхнього формування і використання.

Розпочинаючи аналіз фінансових результатів, варто розрізнити прибуток

(збиток) звітного періоду, прибуток (збиток) від звичайної діяльності до оподаткування

і чистий прибуток підприємства. Прибуток (збиток) звітного періоду – це алгебраїчна

сума отриманих результатів від основної діяльності плюс фінансові й інші доходи

(прибутки) і мінус фінансові та інші витрати (збитки). Насамперед аналізують динаміку

показників прибутку. Інформація, що утримується у звітній формі 2, дає змогу

проаналізувати фінансові результати, отримані від усіх видів діяльності підприємства,

визначити структуру прибутку.

Дані для оцінювання динаміки прибутку і її складових наведені в умовному

прикладі табл. 65.

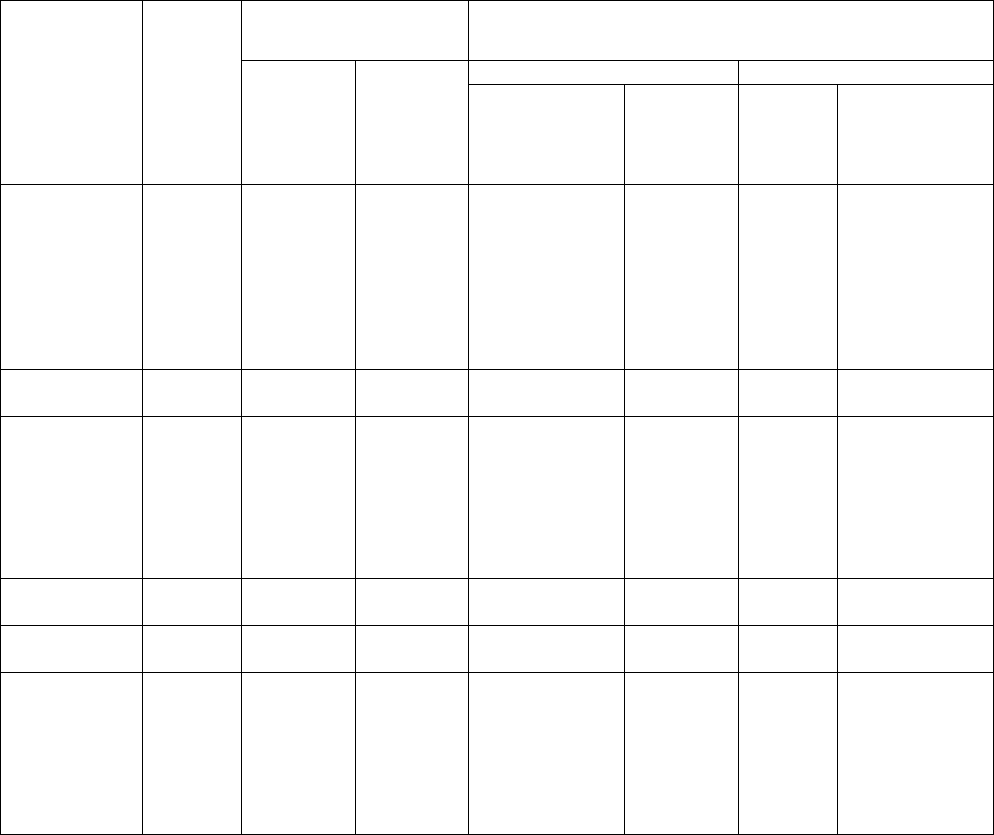

Таблиця 65

Динаміка показників прибутку

Фактично

відхилення (+,–)

від прогнозу Від минулого року

Наймену-

вання

показників

Прогно

з

звітног

о

періоду

за

звітний

рік,

тис. грн.

за

минулий

рік,

тис. грн.

сума, тис. грн. у %

сума,

тис. грн.

у % до

валового

прибутку

минул. року.

1. Чистий

дохід

(виручка) від

реалізації

продукції

(товарів,

робіт,

послуг).

7250 9170 8540 1920 26,5 630 7,4

2. Валовий

прибуток.

250 1090 970 520 – 120 –

3.Фінансо-

вий

результат

(прибуток)

від

операційної

діяльності.

7500 9810 8920 2310 30,8 890 10

4. Інші

доходи.

– 510 630 510 – – 120 – 19

5. Інші

витрати.

– 150 200 150 – – 50 – 25

6. Фінансо-

вий результат

(прибуток)

від звичайної

діяльності до

оподаткуван-

ня.

7500 10170 9350 2670 35,6 320 8,8

287

Горизонтальний аналіз абсолютних показників, наведених у табл. 65, показує, що

підприємство у звітному році досягло високих фінансових результатів у господарській

діяльності порівняно з фактичними даними минулого року. Понад прогноз було

отримано 2670 тис. грн. прибутку, що становило 35,6% від його прогнозної величини

(2670 : 7500 х 100). Порівняно з минулим роком приріст прибутку становив 320 тис.

грн., або

8,8% (320 : 9350 х 100).

Аналіз структури прибутку звітного року (вертикальний аналіз) дає змогу

визначити, що головну частину його становить чистий дохід від реалізації товарів,

робіт, послуг: 90,17% у звітному (9170 : 10170 х 100) і 91,3% у минулому році (8540 :

9350 х 100). Незважаючи на зниження суми прибутку від головної діяльності, порівняно

з минулим роком на 1,13 пункту (90,17 – 91,3), її приріст в абсолютній сумі становив

630 тис. грн., або 7,4%, а порівняно з прогнозом – 1920 тис. грн., або 26,5%. Позитивний

результат, отриманий від фінансової діяльності, дав змогу підприємству збільшити суму

прибутку в звітному році порівняно з прогнозом на 620 тис. грн., що становить 8,3%

(620 : 7500 х 100), і порівняно з минулим роком на 110 тис. грн., або на 1,2% (110 : 9350

х 100).

Фінансовий результат, отриманий від позареалізаційної діяльності, дав змогу

збільшити прибуток звітного року порівняно з прогнозом на 360 тис. грн. (510 – 150),

або на 4,8% (360 : 7500 х 100).

Порівняно з минулим роком у результаті позареалізаційних операцій прибуток

звітного року зменшився на 70 тис. грн. (– 120 – [– 50]), або на 0,7% (70: 9350 х 100).

Аналіз структурної динаміки, що складається з прибутку звітного року, показав,

що із загальної суми надпланового приросту прибутку в сумі 2670 тис. грн. було

отримано 1920 тис. грн., або 71,9%, за рахунок приросту виручки від реалізації

продукції (товарів, робіт, послуг), тобто від основної діяльності.

Чинниковий аналіз прибутку від реалізації продукції (робіт, послуг)

Попередній структурний аналіз прибутку звітного періоду показав, що основне

джерело його формування на даному підприємстві – прибуток від реалізації продукції

(робіт, послуг). Він є кінцевим результатом діяльності підприємства не лише у сфері

виробництва, а й у сфері обігу. Формалізований розрахунок прибутку від реалізації

продукції (Р) можна подати у такому вигляді:

,УKSQP

PQ

−−−=

де

Q

P

– виручка (нетто) від реалізації продукції (товарів, робіт, послуг); (за

288

мінусом ПДВ, акцизів й аналогічних обов'язкових платежів);

S – собівартість реалізації продукції (товарів, робіт, послуг);

К – комерційні витрати;

У – управлінські витрати.

Найважливішими умовами зростання прибутку від реалізації продукції є

збільшення обсягу випуску продукції, забезпечення ритмічності виробництва і

відвантаження продукції, зниження її собівартості, підвищення її якості та

конкурентоздатності, оптимізація запасів готової продукції на складах, своєчасна оплата

покупцями замовленої ними продукції, застосування прогресивних форм розрахунків за

продукцію (факторинг).

Фактично отриманий у звітному періоді в процесі реалізації прибуток може

відрізнятися від прибутку за минулий період або прогнозного у зв’язку з впливом ряду

зовнішніх і внутрішніх чинників. Тому при аналізі важливо дати не лише загальну

оцінку динаміки і виконання прогнозу прибутку від реалізації продукції (товарів, робіт,

послуг), а й всебічно вивчити чинники, що на нього впливають, визначити ступінь

впливу кожного з них. Для ознайомлення з основними показниками, які характеризують

динаміку і виконання прогнозу з реалізації продукції (робіт, послуг) і прибутку,

потрібно звернутися до даних бізнес-плану і форми 2 (див. табл. 66).

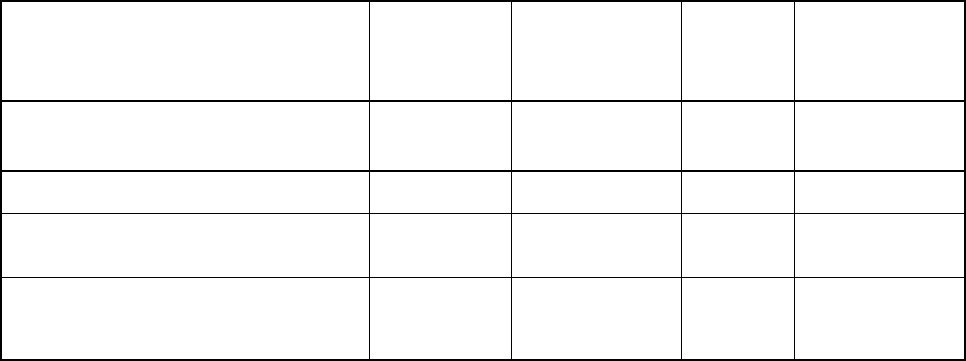

Порівняння підсумків зміни обсягу реалізації продукції, обчисленої в гуртових

цінах і за повною собівартістю, з даними минулого року показує, що при зниженні

обсягу реалізації продукції в гуртових цінах на 6,25% (54190 : 57800 х 100 – 100)

собівартість продукції знизилася на 8,61% (45020 : 49260 х 100 – 100).

Це привело до збільшення суми прибутку від

реалізації продукції (робіт, послуг)

порівняно з минулим роком на 630 тис. грн. (9170 – 8540), або на 7,38%.

На зміну суми прибутку від реалізації продукції (товарів, робіт, послуг)

порівняно з минулим роком і прогнозом можуть вплинути також зміна обсягу і

структури реалізованої продукції, її повної собівартості та гуртових цін.

Таблиця 66

Динаміка реалізації продукції і прибутку

Звітний рік

Найменування показника

Минулий

рік

на фактично

реалізовану

продукцію

прогноз фактично

289

1. Реалізація продукції в гуртових

цінах підприємств (без ПДВ),

тис. грн.

57800 53750

49080

54190

2. Собівартість реалізованої

продукції.

49260 45320 41830 45020

3. Результат (тис. грн.) +

прибуток

8540 8430 7250 9170

Результат (тис. грн.) – збиток. – – – –

4. Рівень рентабельності

продукції, яку реалізують.

14,78 15,68 14,77 16,92

Між зміною обсягу реалізованої продукції і розміром отриманого прибутку існує

пряма пропорційна залежність при реалізації рентабельної продукції та обернена

залежність – при реалізації збиткової. Збільшення обсягу рентабельної продукції веде до

збільшення маси прибутку. Вплив зміни обсягу реалізації продукції на суму прибутку

можна визначити за такою формулою:

),1К(РРабоРКРР

2,10102,101

−

=

−

=

∆

∆

де

Р

1

– приріст (зменшення) прибутку за рахунок зміни обсягу реалізації;

Р

о

– прибуток базового періоду (року, кварталу) або за прогнозом;

К

1,2

– коефіцієнт зміни обсягу реалізації продукції.

Цей показник можна визначати, враховуючи обсяг реалізації продукції у

порівняльних гуртових цінах, за формулою:

P

0

P

0,11

Q/QК = ,

де

Q

P

1,0

– фактичний обсяг реалізації продукції за звітний рік (період) в цінах

базового року (періоду);

Q

P

0

– обсяг реалізації продукції базового року (періоду).

Його можна також визначати, враховуючи обсяг реалізації продукції в оцінці за

повною собівартістю, за формулою:

,S/SK

00,12

=

де

S

1,0

– собівартість фактично реалізованої продукції за звітний рік (період) у

цінах і тарифах базового періоду;

S

0

– собівартість реалізованої продукції базового року (періоду).

У нашому прикладі коефіцієнт зміни обсягу реалізації продукції в гуртових цінах

порівняно з минулим роком становив:

,9299,0578005370K

1

=÷=

290

а в оцінці за собівартістю:

.9200,04926045320K

2

=÷=

Вплив зміни обсягу реалізації на суму прибутку при оцінці реалізації продукції в

гуртових цінах становитиме:

.),грн.тис(60085409299,08540PKPP

0101

−

=

−

×

=

−=

а при оцінці реалізації продукції за собівартістю:

.).грн.тис(68085409200,08540PKPrP

0201

−

=

−

×

=

−=

Таким чином, за рахунок зниження обсягу реалізації у звітному році порівняно з

минулим роком у гуртових цінах на 0,0701 і в оцінці за собівартістю на 0,08 пункту

прибуток від реалізації продукції знизився відповідно на 600 і 680 тис. грн.

На прибуток від реалізації продукції впливають зміни в структурі й асортименті

реалізованої продукції. Це відбувається тому, що рентабельність різних виробів

неоднакова. При збільшенні у складі реалізованої продукції частки виробів з

рентабельністю вищою за середню по підприємству сума прибутку зростає, і навпаки.

Вплив на прибуток зміни порівняно з минулим роком асортименту та структури

реалізованої продукції можна визначити за формулою:

,KPPDP

2,100,12

−

=

де

DP

2

– приріст прибутку у результаті зміни структури асортименту продукції;

Р

1,0

– прибуток, отриманий від фактично реалізованої продукції, у цінах і за

собівартістю базового року (періоду).

Значення цього показника в нашому прикладі при оцінюванні обсягу реалізації в

гуртових цінах становитиме:

.),грн.тис(4909299,085408430DP

2

+

=

×

−

=

а при оцінці за собівартістю:

).грн.тис(5709200,085408430DP

2

+

=

×

−

=

Отже, завдяки збільшенню частки більш рентабельної продукції у загальному

обсязі реалізації приріст прибутку становив 490 або 570 тис. грн.

Істотний вплив на суму прибутку може мати зміна собівартості реалізованої

продукції. Між рівнем собівартості і прибутком спостерігається обернена залежність:

зниження собівартості продукції за інших рівних умов веде до збільшення суми

прибутку, і навпаки. Це пов’язано з тим, що суму прибутку визначають як різницю між

вартістю реалізованої продукції в гуртових цінах (без ПДВ і акцизу) і її собівартістю.

Вплив зміни собівартості продукції на суму прибутку визначають шляхом