Проблемы теории и практики управления 2008 №9

Подождите немного. Документ загружается.

91

Актуальным является вопрос о роли

государственного регулирования эко-

номики в свете осуществления про-

грессивных структурных изменений в

экономической системе. Государство

воздействует на качественные струк-

турные трансформации в экономике

посредством проведения активной

структурной политики. Прогрессив-

ные изменения в экономике считают-

ся результатом ее структурных преоб-

разований. Экономическая политика

государства в сферах потребления и

накопления существенно влияет на ха-

рактер макроэкономической динами-

ки, фактически задавая ее результат.

Эффективность управления струк-

турными процессами определяет тра-

екторию развития страны. Сама же

эффективность зависит от институци-

ональных условий (политических про-

цессов, интересов различных групп и

т.д.).

Образование воспроизводствен-

ного процесса нового типа сопро-

вождается глубокими изменениями в

структуре потребления и накопления.

Различные исходные позиции, цели,

направления, методы и механизмы

развития предопределили неравно-

мерность развития сфер потребления

и накопления в главных индустриаль-

ных странах. Одна из задач данного

исследования - выявить особенности

страновой стратегии в потреблении

и накоплении, степень их влияния на

макроэкономическую динамику. Госу-

дарство с помощью налогов и расхо-

дов может менять соотношение меж-

ду долей накопления и потребления в

национальном доходе, стимулировать

рост спроса либо, наоборот, поощрять

сбережение и накопление, менять

структуру потребления и накопления.

При перестройке российской

экономики и ее переходе к рыноч-

ной предполагался резкий рост ВВП.

Фактически же он снизился на 40%,

а бедность населения возросла в де-

сятки раз. Такой же процесс происхо-

дил во всех государствах, руководс-

твующихся рекомендациями МВФ.

Страны Аатинской Америки (особенно

Аргентина), точно выполнявшие его

распоряжения, потерпели крушение.

В то же время опыт Китая показал, что

есть другой путь, обеспечивающий

экономический рост и снижение уров-

ня бедности. Достигшие наибольших

экономических успехов страны Вос-

точной Азии не следовали стратегии,

рекомендуемой МВФ. Государство

продолжало играть там активную роль,

регулируя потребление и накопление,

внедряя новые технологии.

В Аатинской Америке Чили, нахо-

дясь в критической ситуации, отвер-

гла навязываемую ей экономическую

политику. Она не полностью либера-

лизовала рынки капитала, введя налог

на его ввоз, не провела полной прива-

тизации (значительную часть экспорта

составляла продукция медных рудни-

ков, находившихся в государственной

собственности), сделала приоритет-

ными такие области, как образование,

здравоохранение и социальная сфера.

В экономике США 90-х годов XX

века произошло резкое возвышение

финансового сектора над всеми ос-

тальными секторами, обозначился

сдвиг от производства материальных

благ к производству идей. Более важ-

ной для экономики стала переработка

накопленной информации, а не мате-

риальных запасов. Доля обрабатыва-

ющей промышленности в совокупном

выпуске к середине 90-х годов сокра-

тилась почти до 14%, а в общей заня-

тости - упала еще ниже [1, с. 47].

Стремительно растущие курсы ак-

ций высокотехнологичных и телеком-

92

муникационных компаний приводили

к увеличению инвестиций в этих сек-

торах экономики. Акции продавались

по ценам, оторванным от реальности,

в итоге рос объем пустых инвестиций.

Есть расчеты, согласно которым дохо-

ды на одну акцию компаний, входя-

щих в Индекс Стэндарт-анд-Пурз 500,

были бы в 2001 г. на 20% меньше, если

бы не допущенные искажения отчет-

ности. Пустые инвестиции способс-

твовали созданию избыточных мощ-

ностей в экономике США. В результа-

те снижения рыночной капитализации

американцы потеряли примерно треть

своих индивидуальных сбережений

на старость [2, с. 50, 176]. «Мыльные

пузыри», когда они лопаются, наносят

значительный ущерб и сфере потреб-

ления, и сфере накопления, поскольку

домашние хозяйства вынуждены огра-

ничивать потребление, а компании ме-

нее склонны к привлечению заемных

средств для новых инвестиций.

Современные российские ученые

отмечают, что финансовые системы в

глобальном мире самовоспроизводят

денежные знаки, фактически подме-

няя центральные банки стран мира,

контролируют инвестиционные пото-

ки и уже давно являются не сильно за-

висимыми от реальных секторов эко-

номики [3, с. 62].

В недавнем прошлом компании вла-

дели реальными активами: зданиями,

сооружениями, оборудованием и т.п.

В настоящее время многие из них име-

ют очень небольшие реальные активы

(они арендуют офисные помещения,

мебель, компьютерную технику). Их

активами служат программное обес-

печение, клиентура, кадры, престиж,

деловая репутация. В таких условиях

создаются возможности для разраста-

ния «мыльных пузырей», «иллюзорного

ощущения богатства» и иллюзорного

процесса накопления. Российские ис-

следователи отмечают отрицательную

симптоматику искажений в системе

оценок. В частности, рост доли не-

материальных активов современных

корпораций не соответствует измене-

нию их реального хозяйственного по-

тенциала [4, с. 497]. В итоге рыночная

оценка компаний расходится со стои-

мостными показателями, призванными

отразить их истинную цену. Имеется в

виду, что инвестор оценивает компа-

нию одним образом, а ее балансовая

стоимость совершенно другая. Иска-

женная оценка приводит к серьезным

системным трансформациям во всей

экономики, провоцируя отрыв произ-

водственного сектора хозяйства от фи-

нансового. Фондовые индексы, пред-

ставляющие собой множественные

и по большей части агрегированные

оценки изменения чисто финансовых

предпочтений, могут расти или падать

независимо от наблюдаемой произ-

водственной динамики. Рост курсовой

стоимости акций способствует углуб-

лению разрыва между конечным вы-

пуском и совокупными финансовыми

активами, этот выпуск обеспечива-

ющими. В таком случае финансовые

средства перестают обеспечивать

выпуск продукции и входят в режим

самоподдержания и автоматического

внутриконтурного размножения.

Виртуальная экономика вызывает

необходимость государственного ре-

гулирования экономической деятель-

ности в сферах потребления и накоп-

ления. Усложнение требований к ее

регламентации связано с появлением

новых технологий, ростом количества

организационных форм хозяйствова-

ния и учетом численности населения.

Политика США, как и большинс-

тва развитых стран, обусловливается

экономическими интересами транс-

национальных корпораций и мирово-

го финансового капитала, а не обще-

человеческими ценностями. В США

накопились серьезные структурные

диспропорции, связанные, например,

с разрывом в уровнях дохода и пот-

ребления. Эксперты отмечают, что «в

течение последних 30 лет американ-

ская экономика являлась экономикой

избыточного потребления. Норма

сбережений уже к 2000 г. достигла

отрицательных значений (-1,2%), т.е.

американцы тратили больше, чем за-

рабатывали. Это аномальная ситуация

для любой экономики» [2, с. 172].

Наиболее трагичными последстви-

ями экономических реформ в России

являются тенденции к деградации

производительных сил и потребитель-

ское отношение к ресурсному потен-

циалу страны. Российские экономисты

отмечают, что «в результате структур-

ных сдвигов за годы кризиса резко

сократилась доля потребительского и

инновационно-инвестиционного сек-

торов экономики - при значительном

возрастании доли энергосырьевого и

особенно инфраструктурного секто-

ров. Экономика страны стала близка к

экономике полуколониального типа...

В итоге кризиса произошли негатив-

ные сдвиги в соотношении техноло-

гических укладов: доля пятого уклада

сократилась примерно втрое, значи-

тельно повысился удельный вес ран-

неиндустриальных и доиндустриаль-

ных укладов» [5, с. 73].

В России отрасли, нуждающиеся

в модернизации, испытывают острый

дефицит ресурсов, в то время как в

финансовом и нефтегазовом секторах

наблюдается их переизбыток. Капита-

ловложения в высокие технологии и

модернизацию машиностроения свя-

заны с большим риском и длительным

сроком окупаемости проектов. Гораз-

до более выгодны вложения в неф-

тяной сектор и финансовый рынок.

В результате происходит перенакоп-

ление финансового капитала в сверх-

прибыльных секторах экономики и

создаются условия для строительства

финансовых пирамид вместо пропор-

ционального развития всего народно-

го хозяйства. Разрыв между финансо-

вым и реальным капиталом увеличива-

ется. Финансовые средства преврати-

лись в самостоятельную компоненту

в экономике, в то время как должны

быть подчинены производственной

деятельности и обслуживать ее.

Российская экономика разрушает-

ся по двум ключевым направлениям,

служащим основой экономического

развития любой страны. Речь идет о

сферах потребления и накопления. В

стране не наблюдается адекватного

финансирования модернизации и нет

уровня доходов, способного обеспе-

чить высокий внутренний спрос, пре-

жде всего на предметы длительного

пользования.

В России в начале 90-х годов про-

шлого века был сознательно разрушен

планово-распределительный механизм

экономики и директивно насаждалась

частная собственность в условиях не-

развитой рыночной инфраструктуры.

Материальный фундамент, созданный

до этого в сфере накопления, получил

нового собственника, изменив струк-

туру потребления. По имеющимся

оценкам, российская экономика после

кризиса, который произошел в августе

1998 г., недопроизвела ВВП на сумму

в 300 млрд руб., недополучила бюд-

жетных доходов в размере 50 млрд

руб., потери банковской системы со-

ставили от 100 млрд до 150 млрд руб.

Одновременно уровень жизни насе-

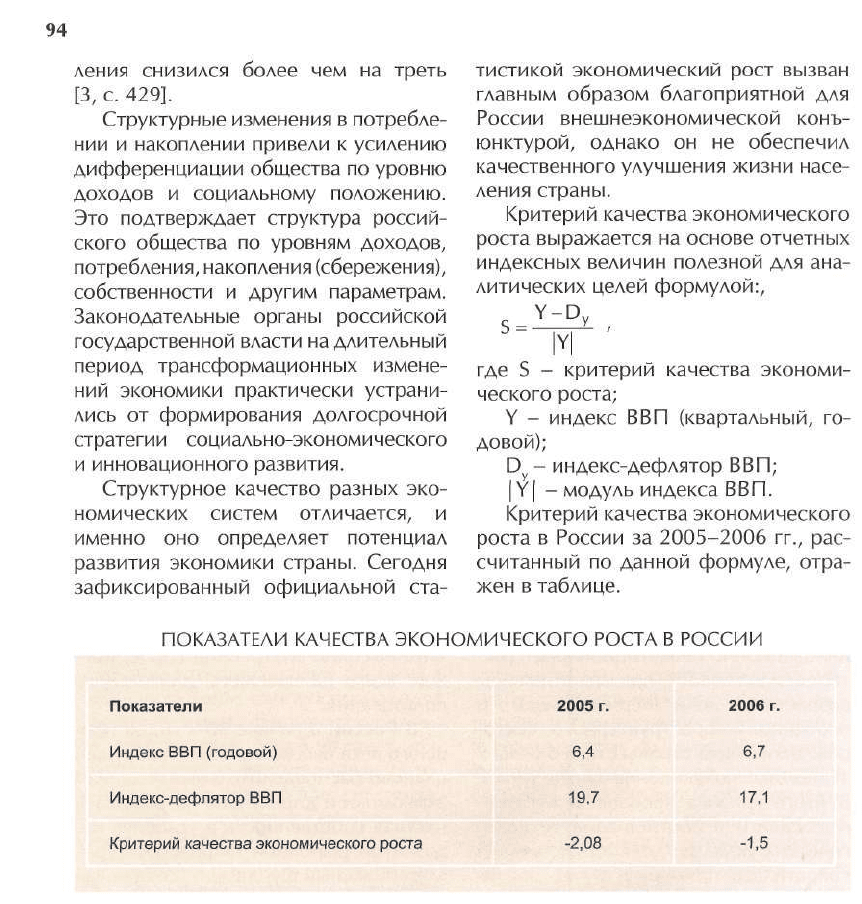

Следует отметить, что между тем-

пами экономического роста, с одной

стороны, и повышением его качества

— с другой, существует определенное

противоречие. Высокие темпы могут

достигаться за счет ухудшения качес-

тва роста. Будучи впереди ряда раз-

витых стран по номинальным темпам

роста ВВП, Россия находится позади

них по качеству экономического рос-

та.

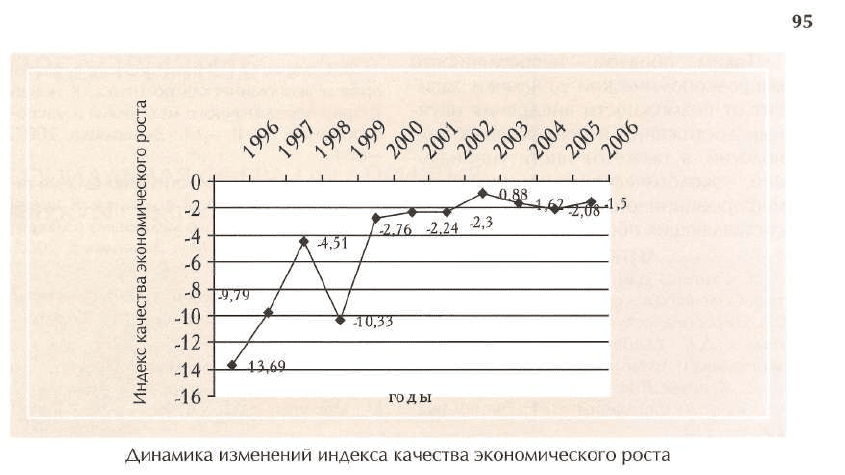

Проследим динамику индекса ка-

чества экономического роста. Как мы

видим, по сравнению с 1996 г. к 2006 г.

качество экономического роста в це-

лом повысилось, хотя наблюдались

периодически его спад и рост. На-

пример, максимальный рост качества

наблюдался в 2003 г. (-0,88). Но необ-

ходимо отметить, что положительных

результатов Россия так и не добилась

(см. рисунок).

Несмотря на улучшение качества

экономического роста в 2006 г. отно-

сительно 2005 г., Россия все же на-

ходится далеко не на первых местах.

Указанные страны выделены неслу-

чайно. С начала 90-х годов XX века

там тоже протекало реформирование,

но результаты его кардинально иные,

чем в России. Важно отметить, что ка-

чество экономического роста является

одним из главных факторов, оказыва-

ющих влияние на экономический рост,

потому что большое значение имеет

и то, каким образом он достигается.

Можно сказать, что качественные па-

раметры развития экономики России

все еще не соответствуют потребнос-

тям большинства населения страны.

В современных условиях на эконо-

мическое развитие оказывают влияние

процессы интеграции и глобализации.

Противоречивые тенденции экономи-

ческого развития воздействуют на ди-

намические процессы и обусловлива-

ют их особенности в разных странах.

Государственное регулирование эко-

номики должно быть направлено на

сбалансированные изменения народ-

нохозяйственных пропорций и рост

эффективности воспроизводства, до-

стижение поставленных целей соци-

ально-экономической, инновационной

и экологической политики в конкрет-

ных исторических условиях.

По прогнозу ИМЭиМО до 2020 г.

должны возрасти среднегодовые тем-

пы мировой экономики до 4,2-4,3% (в

предшествующие 15 лет они состав-

ляли 3,4%). Мировая экономика при-

близится к темпам роста конца 50-х

и 60-х годов прошлого столетия, но

при новых факторах экономического

роста. Основной вклад в ускорение

темпов мировой экономики будут вно-

сить такие страны, как Китай (средне-

годовой прирост ВВП 7,7°1о) и Индия

(6,6%). По мнению авторов прогноза,

в рассматриваемый период начнется

перелом в развитии динамики накоп-

лений и инвестиций. Если в XX веке

экономическое развитие во многом

базировалось на увеличении доли на-

копления ВВП, то в прогнозируемый

период ожидается снижение доли ин-

вестиций в материальные активы с 22

до 19 % [6, с. 13].

те-

ро-

те-

вой

ро-

гия

АО

• Стратегическое управление социальной сферой предприятия позволяет предвидеть

социальные изменения и использовать имеющиеся возможности

• Многие российские руководители игнорируют данный процесс, обосновывая это не-

высокой значимостью социальной составляющей, недостатком времени и финансовых

ресурсов, а также слабостью государственного механизма мотивации социального по-

ведения

• Необходимо на уровне регионов активизировать информационно-консультационную

и организационную деятельность для ориентирования руководителей отечественных

предприятий на рост социальных инвестиций

Темп современных изменений, увели-

чение количества знаний и информа-

ционных потоков, быстрота измене-

ния структуры потребностей работ-

ников и качества трудовых ресурсов

настолько велики, что планирование

стратегии представляется практичес-

ки единственным способом прогнози-

рования возможных моделей социаль-

ного поведения.

Социальная стратегия является ос-

новой, на которой строится план со-

циального развития предприятия на

длительный срок, способом коорди-

нации и распределения ресурсов, ус-

ловием эффективного использования

его социального потенциала. Именно

поэтому в настоящее время стратеги-

ческие аспекты социального менедж-

мента на зарубежных предприятиях

получили широкое распространение и

стали неотъемлемой частью системы

управления ими. Однако хозяйствен-

ная практика отечественных предпри-

ятий показывает, что большинство

российских руководителей игнориру-

ют процесс разработки социальной

стратегии, мотивируя это отсутствием

актуальности, нехваткой времени и

финансовых ресурсов.

С целью выявления основных про-

блем развития стратегического управ-

98

ления социальной подсистемой в ор-

ганизации нами был проведен опрос

руководителей и сотрудников ряда

предприятий Ставропольского края,

который подтвердил, что в органи-

зациях разработка социальной стра-

тегии фактически отсутствует. 73%

респондентов указали на реализацию

функции стратегического управления

на предприятии и лишь 36% отметили

наличие процесса разработки соци-

альной стратегии.

Анализ ответов респондентов на

вопросы, уточняющие содержание

социальной стратегии, ее основные

цели, принципы формирования, эта-

пы и способы реализации, позволяет

утверждать, что речь идет об управ-

лении социальной подсистемой, ос-

нованной на текущих, а не на страте-

гических планах. Это подтверждается

тем, что социальная деятельность об-

следованных предприятий строится

на существующем состоянии дел и

формировании целей, достижение ко-

торых носит краткосрочный характер

и не предусматривает анализа изме-

нений во внешней и внутренней соци-

альной среде. При этом развитие со-

циальной подсистемы финансируется

по остаточному принципу и направ-

лено на минимизацию отклонений от

традиционного поведения как внутри

предприятий, так и в его отношениях с

заинтересованными группами во вне-

шней среде.

Это приводит к тому, что реакция на

возникшие социальные проблемы осу-

ществляется, как правило, с запазды-

ванием по отношению к их появлению.

Это подтверждают высокая текучесть

кадров, медленный рост производи-

тельности труда, волна стачечного

движения, наблюдаемая в последние

годы на ряде отечественных предпри-

ятий. Вызывает интерес тот факт, что

требования, выдвигаемые участни-

ками забастовок, не всегда связаны с

ростом заработной платы. Среди тре-

бований забастовщиков - отмена или

обоснование установления персональ-

ных окладов отдельным работникам,

улучшение условий труда, предостав-

ление социального пакета, изменение

графика работы, участие в перерас-

пределении прибыли, недопущение

дискриминации членов профсоюзов

и др. Таким образом, люди стремятся

к защите чувства собственного досто-

инства и обеспечению высокого ка-

чества трудовой жизни.

Именно стратегическое управле-

ние социальной подсистемой позволя-

ет вместо реакции на возникшую про-

блему формировать поведение, спо-

собное предвосхищать будущие изме-

нения и анализировать существующие

возможности. Социальная стратегия

не просто сосредотачивает ресурсы

на определенном периоде, а является

функцией направления. Она устанав-

ливает вектор развития предприятия,

который учитывает специфику его

социальной подсистемы и позволя-

ет более эффективно задействовать

социальный потенциал, ожидаемый в

перспективе.

Кроме того, социальная стратегия

генерирует различные альтернативы,

предусматривает вариативность дейс-

твий, направляет процесс принятия

решения на выбор наилучшей для сло-

жившейся ситуации социальной аль-

тернативы.

Однако согласно нашему исследо-

ванию понимание сущности процесса

стратегического управления социаль-

ной подсистемой проявили лишь 22%

респондентов, отметившие отсутствие

разработки социальной стратегии на

их предприятии и давшие достаточно

логичные и содержательные ответы на

99

вопросы, связанные с целями, этапами

и технологией ее реализации.

Вместе с тем практически все рес-

понденты указывают на необходи-

мость разработки социальной страте-

гии предприятия. В качестве основной

причины отсутствия таких разработок

опрошенные называли незаинтересо-

ванность руководства в решении дан-

ной проблемы. Так, респондентами

отмечалось, что большинство руково-

дителей предприятий:

не признают значимости влияния

социальной составляющей на произ-

водственные результаты деятельнос-

ти (36% опрошенных);

не обладают желанием делать что-

то для персонала (9%);

не имеют знаний о способах и на-

правлениях стратегического развития

социальной сферы (30%);

не заинтересованы в постоянстве

персонала, поэтому не направляют

финансовые средства на его развитие

(14%);

действуют в рамках стереотипа

мышления (32%);

ограничены в финансовых ресур-

сах (25%);

испытывают дефицит времени для

решения социальных проблем сотруд-

ников (10%);

не хотят нести дополнительные фи-

нансовые расходы (11 %);

не мотивируются органами госу-

дарственной и местной власти в раз-

витии социальной сферы предприятия

(28% опрошенных).

Таким образом, наиболее значи-

мыми причинами низкой заинтересо-

ванности в развитии процесса стра-

тегического управления социальной

сферой отечественных предприятий,

по мнению респондентов, являются

непонимание руководителями значи-

мости влияния социальной составля-

ющей на результаты трудовых усилий

сотрудников, действие стереотипа

мышления, отсутствие у руководите-

лей знаний о способах и алгоритмах

стратегического развития социальной

сферы, а также неразработанность

государственного механизма моти-

вации руководителей предприятий в

стратегическом развитии социальной

сферы.

Заметим, что ограниченность фи-

нансовых ресурсов предприятий, по

мнению респондентов, не играет роли

основного фактора, препятствующе-

го разработке социальной стратегии

предприятия (этот фактор отметили

лишь 25% респондентов). Это еще раз

подчеркивает наличие определенного

стереотипа мышления у менеджерс-

кого корпуса отечественных руково-

дителей относительно необходимос-

ти жесткого доминирования разви-

тия производственной подсистемы

в функционировании предприятия и

незначительном влиянии социальной

составляющей на результаты деятель-

ности его работников.

Среди результатов опроса выде-

лим мнение об отсутствии знаний о

способах и технологиях стратегичес-

кого развития социальной подсис-

темы (30% опрошенных). Это свиде-

тельствует о том, что теоретические

аспекты и практический опыт процес-

са стратегического управления соци-

альной сферой формировались в ос-

новном на макроуровне. Аналогично

развитию стратегического управления

народным хозяйством в планово-цен-

трализованной экономике объектом

стратегического планирования высту-

пали социальная система государства

или ее отдельные составляющие. Раз-

рабатываемые программы социально-

экономического развития носили, без-

условно, перспективный характер и

100

охватывали многочисленные пробле-

мы, связанные с повышением уровня

жизни населения. И, хотя немногие

из этих программ были успешными

и своевременно реализовывались,

опыт стратегического планирования

существовал и накапливался. Однако

на уровне предприятий опыт стра-

тегического управления социальной

подсистемой практически отсутство-

вал, поскольку их функционирование

осуществлялось в системе текущего и

среднесрочного планирования.

В настоящее время с переходом к

рыночной системе хозяйствования

ситуация несколько изменилась. Если

в первые годы экономических преоб-

разований социальные функции госу-

дарства снизились до минимального

уровня, то в последние годы форми-

руется новая концепция, основанная

на разработке долгосрочной страте-

гии развития страны, реализации со-

циальных программ и приоритетных

национальных проектов.

Наблюдается аналогичная ситуа-

ция и на уровне региональных органов

управления. Так, в настоящее время

разрабатывается стратегия развития

Ставропольского края до 2020 г., це-

лью которой является определение

системы стратегических мер госу-

дарственного управления в области

социально-экономических преобра-

зований, позволяющих существенно

повысить качество жизни населения

региона.

Вместе с тем на уровне предпри-

ятий ситуация остается фактически

прежней. Лишь в некоторых крупных

корпорациях, работающих на между-

народном уровне или крайне заинте-

ресованных в своей инвестиционной

привлекательности, в последние годы

стали формулироваться стратегичес-

кие социальные цели, представленные

публично в нефинансовых отчетах

этих организаций, которые составля-

ются в соответствии с международны-

ми стандартами отчетности в области

устойчивого развития и принципами

Социальной хартии российского биз-

неса.

Однако руководители средних и ма-

лых отечественных предприятий, заин-

тересованные в развитии социальной

подсистемы, в основном продолжают

использовать методы текущего пла-

нирования. Исключение составляют

лишь некоторые аспекты, связанные с

деятельностью персонала (обучение,

увеличение или уменьшение штатов,

нормативно-методическое обеспече-

ние деятельности), которые требуют

изменений в соответствии с экономи-

ческой стратегией предприятия.

При этом далеко не на всех пред-

приятиях текущие социальные пла-

ны документально оформлены, что

подтверждается ответами 21 % учас-

тников опроса. Следует отметить,

что лишь 10% респондентов смогли

частично отразить содержание этих

документов, назвав в качестве разде-

лов организацию совместного отдыха,

спортивных соревнований, улучшение

условий труда, аттестацию рабочих

мест, заботу о здоровье сотрудников

ветеранов и пенсионеров, условия вы-

дачи потребительских кредитов.

В качестве документов, определя-

ющих направления социального раз-

вития, респонденты называли в ос-

новном коллективные договоры (32%

опрошенных), а также положения об

оплате труда, премировании, пенси-

онном и медицинском обеспечении

(8%), нормы корпоративной этики

(6%), договоры с потребителями (4%

опрошенных).

Вызывает тревогу, что на многих

предприятиях выполнение условий