Рзаєва Т.Г. Економічний аналіз

Подождите немного. Документ загружается.

82

Розрахуємо вплив перерахованих факторів на зміну обсягу

випуску продукції способом абсолютних різниць. Для цього відхи-

лення середньорічної вартості основних фондів необхідно помножити

на базове значення фондовіддачі. Вплив фондовіддачі розрахуємо як

добуток відхилення фондовіддачі на фактичне значення середньоріч-

ної вартості основних фондів. Сумарний вплив зміни середньорічної

вартості основних фондів та фондовіддачі дорівнює абсолютному

відхиленню з обсягу випуску продукції.

У раніш зазначену формулу підставимо значення фондовід-

дачі, яка визначається за формулою:

ва

ФПВФв

=

⋅ ,

де

П

В – частка активної частини фондів,

а

Фв – віддача ак-

тивної частини фондів (машиновіддача).

В результаті підстановки отримаємо наступну залежність:

а

V ОФ ПВ Фв

=

⋅⋅ ,

Таким чином, на обсяг випуску продукції впливають наступні

фактори: зміна середньорічної вартості основних фондів, зміна струк-

тури основних фондів з урахуванням питомої ваги активної частини

(машин і обладнання) у середньорічній вартості основних фондів та

віддача активної частини фондів (машиновіддача). Розрахунок впливу

факторів за бажанням можна провести як способом абсолютних, так і

відносних різниць.

Визначимо вплив факторів на зміну фондовіддачі основних

фондів, для цього визначимо вплив зміни частки активної частини

фондів у їх середньорічній вартості та зміни віддачі активної частини

основних фондів (машиновіддачі) за формулою:

ва

ФПВФв

=

⋅ .

Розрахунки проведемо способом абсолютних різниць. Розра-

хуємо вплив зміни структури основних фондів (питомої ваги активної

частини фондів у їх середньорічній вартості) як добуток відхилення

питомої ваги на базове значення віддачі активної частини основних

фондів (машиновіддачі). Визначимо вплив зміни віддачі активної час-

тини фондів (машиновіддачі) як добуток відхилення машиновіддачі на

питому вагу активної частини основних фондів у звітному періоді.

Сумарний вплив зміни структури основних фондів та їх машиновіддачі

повинен дорівнювати абсолютному відхиленню фондовіддачі основ-

них фондів.

83

Узагальнення

Засвоєння теми щодо складу, структури, технічного стану

основних засобів та пошук резервів підвищення ефективності їх вико-

ристання можна проводити за такими напрямками:

− проаналізувати склад та структуру основних засобів і

розробити заходи щодо її покращення;

− проаналізувати рух та технічний стан як всіх основних

засобів, так і їх активної частини;

− розраховувати і використовувати відомі методики щодо

аналізу використання обладнання в робочому процесі, часі та його

виробничих потужностях;

− визначити та розрахувати вплив факторів на зміну часу

роботи обладнання;

− визначити та розрахувати вплив факторів на зміну обсягу

випуску продукції для груп однорідного обладнання;

− розрахувати показники ефективності використання основ-

них фондів в цілому та їх активної частини, проаналізувати темпи

зростання фондо- та машиновіддачі;

− обчислити у вартісному виразі та у відсотках вплив зміни

структури фондів та машиновіддачі на відхилення показника фон-

довіддачі і визначити резерви зростання;

− обчислити у вартісному виразі та у відсотках вплив зміни

середньорічної вартості фондів та їх фондовіддачі на зміну обсягу

випуску продукції, визначити можливі резерви його зростання.

Питання для контролю знань

1. Значення, завдання та джерела аналізу ефективності використання

основних засобів.

2. Аналіз обсягу, структури та динаміки основних засобів.

3. Аналіз використання обладнання та виробничих потужностей

підприємства.

4. Основні показники ефективності використання основних фондів та

визначення їх економічного змісту.

5. Причини розбіжностей в темпах зростання показників фондо- та

машиновіддачі.

6. Методика розрахунку впливу ефективності використання основ-

них засобів та їх середньорічної вартості на зміну обсягу випуску продукції і

визначення можливих резервів його збільшення.

Література: [6, с. 164-169, 177-179, 185-193; 7, с. 427-451;

8, с. 433-457; 10, с. 63-69; 17, с. 159-169; 28, с. 187-195; 20, с. 79-96;

30, с. 236-252].

84

3.3. Аналіз матеріальних ресурсів та

ефективності їх використання

Завдання та інформаційне забезпечення аналізу

використання матеріальних ресурсів.

Загальна оцінка виконання плану матеріально-технічного

постачання та аналіз складських запасів матеріальних

ресурсів.

Аналіз ефективності використання матеріальних ресурсів.

Аналіз впливу ефективності використання матеріальних

ресурсів на обсяг випуску продукції.

Основні терміни: сировина та матеріали, комплектуючі ви-

роби, покупні напівфабрикати, складські запаси, портфель замовлень,

потреба в матеріалах, матеріали-замінники, норми витрат мате-

ріалів, матеріаловіддача, матеріаломісткість, рівень використання

матеріальних ресурсів, коефіцієнт споживання матеріалів.

3.3.1. Завдання та інформаційне забезпечення

аналізу використання матеріальних ресурсів

Раціональне та стабільне забезпечення матеріальними ресур-

сами є необхідною умовою ефективного функціонування і розвитку

будь-якого суб’єкта господарювання, а також запорукою його стійкого

фінансового стану. Від реально обґрунтованої потреби в матеріальних

ресурсах, обґрунтованості та оптимізації портфеля замовлень щодо

асортименту, ритмічності і якості матеріалів, контролю за виконанням

договорів, відповідно до їх

термінів та обсягів постачань, залежить

ефективність використання ресурсів, що і є гарантією отримання

стабільних позитивних фінансових результатів та однією із умов

виживання підприємства в конкурентному середовищі.

Основні характеристики матеріальних ресурсів:

− вони беруть участь у процесі господарської діяльності

протягом одного виробничого циклу та повністю змінюють свою

форму;

− вони повністю

переносять свою вартість на витрати під-

приємства протягом одного виробничого циклу.

Використовуючи характеристику матеріальних ресурсів, яка

відповідає визначенню фінансово-виробничих ресурсів і може бути

використана для оцінки ефективності їх використання, можна за-

пропонувати таке визначення матеріальних ресурсів на рівні суб’єкта

господарювання: матеріальні ресурси – це складова виробничих ре-

сурсів, які беруть

участь у процесі господарсько-фінансової

діяльності протягом одного виробничого циклу та повністю

85

змінюють форму і переносять свою вартість на витрати

підприємства.

Матеріальні ресурси можуть бути призначені для виробництва

продукції, виконання робіт, надання послуг, обслуговування вироб-

ництва та адміністративних потреб.

Об’єктами аналізу матеріальних ресурсів є їх надходження,

вибуття та використання, що досліджується для таких груп:

− сировина і матеріали;

− купівельні напівфабрикати та комплектуючі вироби;

− паливо, тара і тарні матеріали;

− будівельні матеріали;

− матеріали, які передано в переробку, запасні частини;

− матеріали сільськогосподарського призначення;

− інші матеріали.

Мета аналізу матеріальних ресурсів полягає в дослідженні

реальної потреби та оцінки її згідно з виробничою програмою, виз-

наченні раціонального розміру запасів, наявності та ефективності ви-

користання різних видів ресурсів суб’єкта господарювання у розрізі їх

складових. Заключним етапом досягнення мети є пошук можливих

резервів підвищення ефективності їх використання з метою забезпе-

чення конкурентоспроможності продукції підприємства.

Методика аналізу ефективності використання матеріальних

ресурсів формується відповідно до поставленої мети аналізу та зав-

дань, які забезпечують її досягнення.

Основні завдання використання матеріальних ресурсів:

− дослідження умов поставок, порядку розрахунку обсягів

ресурсів відповідно до виробничої програми, оцінка обґрунтованості

та ефективності формування портфеля замовлень, вивчення та оцінка

виконання терміну поставок згідно з укладеними договорами;

− оцінка та дослідження складських запасів за їх структурою

та терміном зберігання за певний період і в динаміці, порівняно з

попередніми періодами;

− оцінка показників ефективності використання ресурсів

(матеріаломісткості та матеріаловіддачі) і дослідження впливу факто-

рів, що обумовили їх зміну за період, що аналізується;

− аналіз впливу факторів на зміну обсягу випуску продукції з

точки зору ефективності використання ресурсів;

− аналіз норм витрачання матеріальних цінностей та їх

відповідності потребам виробництва та виробничій програмі;

− оцінка резервів економії матеріальних ресурсів, розробка

системи заходів та оцінка варіантів оперативних управлінських рішень

щодо підвищення ефективності їх використання.

86

Інформаційне забезпечення: “Звіт підприємства з продукції”

(ф. № 1-П); “Звіт про основні показники діяльності підприємства”

(ф. № 1-Підприємництво); “Баланс” (ф. № 1); “Звіт про фінансові

результати” (ф. № 2); примітки до річної фінансової звітності (розділ VІІІ),

розшифровка матеріальних витрат, оперативні дані відділу матері-

ально-технічного постачання, дані складських і транспортних служб

,

відомості аналітичного бухгалтерського обліку про надходження,

витрати та залишки матеріальних ресурсів; план-прогнози матеріаль-

но-технічного постачання, інші оперативні дані виробничої діяльності

тощо.

3.3.2. Загальна оцінка виконання плану матеріально-

технічного постачання і аналіз складських запасів

матеріальних ресурсів

Аналіз виконання плану або прогнозу матеріально-технічного

постачання значною мірою залежить від ефективності та обґрунто-

ваності формування портфеля договорів на поставку ресурсів.

Метою формування портфеля договорів на поставку мате-

ріальних ресурсів є забезпечення процесу виробництва необхідними

матеріалами відповідно до виробничої програми, при мінімальному

рівні запасів. Формування портфеля договорів на поставку матері-

альних ресурсів значною мірою залежить від:

− моніторингу надходження та вибуття ресурсів;

− моніторингу стану, рівня та динаміки складських запасів;

− зміни попиту на продукцію та реальної пропозиції необхід-

них матеріалів та їх замінників;

− дотримання відповідних умов складування та зберігання

запасів.

При аналізі виконання плану матеріально-технічного поста-

чання проводиться оцінка загальної потреби підприємства в окремих

видах матеріальних ресурсів, що ґрунтується на використанні норм

витрат матеріалів з урахуванням мінімального рівня запасів матеріалів

за їх видами. Загальна потреба підприємства в ресурсах залежить,

перш за все, від:

− суми залишків матеріальних ресурсів на початок та кінець

звітного періоду;

− мінімальної норми запасу конкретного виду матеріалу для

забезпечення безперервної, ритмічної роботи підприємства;

− планової (прогнозованої) потреби в матеріалах відповідно

до виробничої програми та норм витрат матеріалів за видами про-

дукції, що випускається;

87

− залишків незавершеного виробництва та внутрішньогоспо-

дарського обороту;

− оперативності реагування на зміну попиту на продукцію та

можливості зміни її асортименту тощо.

З метою систематизації напрямів досліджень, щодо забезпе-

ченості матеріальними ресурсами, доцільно виділити такі етапи

аналізу:

1) загальна оцінка потреби в матеріальних ресурсах від-

повідно до забезпеченості джерелами їх покриття;

2) аналіз відповідності фактичного розміру запасів плановій

потребі та оцінка забезпеченості матеріалами з урахуванням інтервалів

часу між поставками;

3) оцінка рівня забезпеченості підприємства наявними мате-

ріальними ресурсами з метою прогнозування оптимального портфеля

замовлень, що відповідає виробничій програмі;

4) оцінка виконання договірних зобов’язань за якістю (відпо-

відність стандартам та технічним умовам), асортиментом (відповід-

ність виробничій програмі), тривалістю та ритмічністю поставок

(відповідність даті та обсягу надходжень окремих видів матеріалів).

Аналіз ефективності формування портфеля договорів поставок

на матеріали, передбачає оцінку виконання договірних зобов’язань за

встановленим асортиментом шляхом розрахунку коефіцієнта

асортиментності, тобто співвідношення фактичного надходження ма-

теріалів до обсягу договірних зобов’язань.

Аналіз забезпеченості підприємства матеріальними ресурсами

проводиться за кожним окремим видом матеріалів щодо відповідності

фактичного забезпечення з урахуванням планової потреби. Аналіз

забезпеченості проводять з урахуванням середнього добового спожи-

вання матеріалів та інтервалів поставки. Розраховують і аналізують

забезпеченість (надлишок або нестачу) конкретного виду матеріалу в

днях відповідно до планової та фактичної потреби. Виявляють

причини відхилень та розробляють заходи щодо їх усунення.

Важливим етапом аналізу забезпеченості матеріальними ре-

сурсами є аналіз їх складських запасів. При аналізі дається оцінка

загальної суми складських запасів, динаміки їх залишків, комплект-

ності, наявності непотрібних, зіпсованих та неякісних матеріалів.

Аналіз складських запасів проводять, як правило, відповідно до

існуючих нормативів за кожним із видів матеріалів. На підприємстві

слід уникати надлишків матеріалів, що може призвести до додаткових

втрат фінансових ресурсів і вилучення коштів з обороту, нестачі

складських приміщень. З іншого боку, нестача матеріалів та сировини

відповідно до існуючих нормативів може привести до неритмічної

88

роботи підприємства, невиконання договірних зобов’язань, нестійкого

фінансового стану [10].

Наступним етапом аналізу складських запасів є визначення

причин відхилень їх від існуючих нормативів. Основними причинами

відхилень від нормативів є:

− асортиментно-структурні зрушення у виробництві, що ви-

кликають певні заміни у матеріалах;

− відхилення, пов’язані з надходженням матеріальних ресур-

сів на підприємство за терміном, обсягом, якістю та асортиментом;

− зміна норм витрат ресурсів на виробництво окремих видів

продукції, необґрунтованість їх встановлення;

− недосконала організація аналітичного та синтетичного

обліку надходження, зберігання, вибуття сировини й матеріалів тощо.

Аналіз продовжують дослідженням причин, що викликали ті

чи інші заміни матеріалів, їх необхідність та обґрунтованість. Важливо

також проаналізувати наслідки асортиментно-структурних зрушень у

виробництві та їх вплив на діяльність підприємства. Завершальним

етапом аналізу є розробка системи заходів щодо оптимізації рівня

складських запасів, поліпшення стану їх зберігання, ліквідації понад-

нормативних запасів та прискорення їх оборотності.

3.3.3. Аналіз ефективності використання матеріальних ресурсів

Аналіз ефективності використання матеріальних ресурсів до-

цільно проводити за двома такими напрямами:

− показниками ефективності їх використання;

− нормами витрат матеріалів.

Слід зазначити, що одним із узагальнених показників, який

пропонують розраховувати практично всі науковці, і використовується

в практиці підприємств, є матеріаловіддача.

Основні показники ефективності використання матері-

альних ресурсів:

− матеріаловіддача продукції – розраховується як відно-

шення вартості товарної продукції до суми матеріальних витрат і

характеризує вихід продукції з однієї гривні витрачених матеріальних

ресурсів;

− матеріаломісткість (зворотний показник до показника

матеріаловіддачі) – розраховується як відношення суми всіх матеріаль-

них витрат до вартості товарної продукції і відображає рівень

матеріальних витрат на одну гривню товарної продукції;

− рівень використання матеріальних ресурсів за структу-

рою випуску продукції – розраховується як відношення суми мате-

89

ріальних витрат до собівартості продукції і характеризує питому вагу

матеріальних витрат у собівартості продукції;

− коефіцієнт споживання матеріалів – розраховується як

відношення фактичних матеріальних витрат до планових, перера-

хованих на фактичний обсяг випуску та асортимент продукції, харак-

теризує рівень ефективності фактичного витрачання матеріальних ре-

сурсів та показує економію або перевитрату матеріалів проти встанов-

лених норм (значення цього коефіцієнта має бути не більшим за одиницю);

− швидкість обороту матеріальних запасів – обчислюєть-

ся діленням середнього (за період) залишку матеріальних запасів у

грошовому виразі на середнє добове споживання в цьому самому періоді.

У процесі аналізу перерахованих показників доцільно

дослідити їх динаміку за певний період часу, а також визначити

основні фактори, що вплинули на їх зміну. Необхідно визначити як

саме ефективність використання матеріалів вплине на зміну обсягу

продукції та на основні показники діяльності підприємства. Важливо

винайти можливі резерви підвищення ефективності використання

матеріальних ресурсів та розробити систему заходів для покращення

ситуації, що склалася.

Наступним напрямом аналізу є оцінка ефективності викорис-

тання матеріальних ресурсів за нормами витрат матеріалів. Під час

аналізу ефективності використання матеріальних ресурсів за нормами

слід оцінити:

− обґрунтованість норм;

− своєчасність їх перегляду;

− аналіз якості норм і засад їх формування.

Останнім часом спостерігається тенденція часткового знижен-

ня норм, що обумовлено наступними чинниками:

− удосконаленням техніки та технології виробництва;

− удосконаленням, спрощенням, конструктивним поліпшен-

ням виробів;

− зміною якості матеріалів (сировини), що споживається, а

також продукції, що виробляється, зменшенням частки кінцевого

браку продукції;

− повторним використанням відходів виробництва тощо.

Важливо наголосити, що для аналізу ефективності викорис-

тання матеріальних ресурсів за нормами витрат обираються, в основ-

ному, вироби, які формують обсяг випуску продукції і матеріали, які

йдуть на виготовлення продукції та формують її собівартість.

На зміну суми використаних матеріалів впливають зміна

кількості витраченого матеріалу (норми витрат) та зміна ціни даного

90

виду матеріалу. Зміну кількості витраченого матеріалу можна

розрахувати через зміну норм витрат матеріалу. Вплив згаданого

фактора визначимо способом абсолютних різниць, як добуток відхи-

лення норми витрат на базову ціну даного виду матеріалу. Вплив зміни

ціни розраховується як добуток відхилення ціни на фактичну кількість

витраченого матеріалу, або фактичну норму витрат. Сумарний вплив

кількості витраченого матеріалу (норми витрат) та зміни ціни мате-

ріалу повинен дорівнювати абсолютному відхиленню суми викорис-

таних матеріалів.

3.3.4. Аналіз впливу ефективності використання

матеріальних ресурсів на обсяг випуску продукції

Для аналізу впливу ефективності використання матеріальних

ресурсів на зміну обсягу випуску побудуємо таку факторну модель:

в

V

М

ВМ

=

⋅ ,

де V – обсяг випуску продукції,

М

В – витрати матеріальних

ресурсів на виробництво продукції,

в

М

– матеріаловіддача.

Розрахунки проведемо методом абсолютних різниць. Визна-

чимо вплив зміни матеріальних витрат на зміну обсягу випуску

продукції як добуток абсолютного відхилення за матеріальними

витратами та базової матеріаловіддачі. Розрахуємо вплив зміни

матеріаловіддачі на зміну обсягу випуску продукції як добуток

відхилення матеріаловіддачі на фактичні матеріальні витрати. Сумар-

ний вплив зміни матеріаловіддачі та матеріальних витрат дорівнює

абсолютному відхиленню обсягу випуску продукції.

Аналіз показників ефективності використання матеріальних

ресурсів та їх впливу на зміну обсягу випуску продукції закінчується

дослідженнями з метою виявлення резервів та пошуку шляхів

підвищення ефективності їх використання. Провідні напрями дослі-

дження підвищення ефективності використання матеріальних ресурсів,

подані на рис. 3.3.

Одним з основних напрямків підвищення ефективності вико-

ристання матеріальних ресурсів за умов загострення енергетичних та

сировинних проблем є прискорення їх оборотності шляхом виявлення

матеріалів, які затримують оборотність коштів у запасах та оптимізації

перехідних залишків матеріалів на кінець кожного звітного періоду.

Слід відмітити доцільність формування оптимального резерв-

ного запасу для безперервного функціонування виробництва.

91

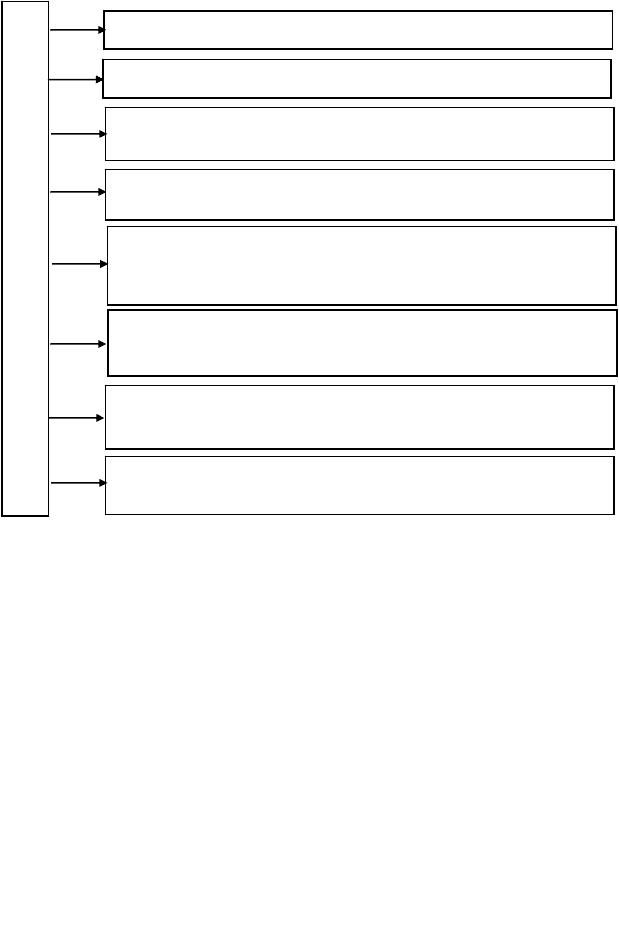

Рис. 3.3 – Основні напрями дослідження щодо підвищення

ефективності використання матеріальних ресурсів

Ефективності використання матеріальних ресурсів сприяє

застосування прогресивних базових технологічних процесів та

ресурсозберігаючих технологій, які розроблені на основі стандартів та

технічних умов на продукцію, орієнтовану на найвищі світові

досягнення.

Узагальнення

Вивчення матеріалів теми дасть можливість провести аналіз

забезпеченості і використання матеріальних ресурсів на підприємстві,

вишукати можливі резерви та розробити заходи для підвищення ефек-

тивності їх використання, внаслідок чого студенти зможуть:

− проаналізувати рівень забезпеченості підприємства мате-

ріальними ресурсами та визначити вплив рівня забезпеченості

Матеріальні ресурси

Прискорення оборотності матеріальних ресурсів

Своєчасне забезпечення матеріальними ресурсами

Створення оптимального резервного запасу для

безперервного функціонування виробництва

Використання видів матеріалів,

що відповідають новим технологіям

Підвищення кваліфікації виробників, своєчасне

забезпечення технологічною інформацією

та засобами праці при підготовці виробництва

Підвищення ефективності використання

матеріальних ресурсів

Безперервне забезпечення необхідною

об’єктивною та достовірною інформацією

Організація системи моніторингу за

використанням матеріальних ресурсів