Рзаєва Т.Г. Економічний аналіз

Подождите немного. Документ загружается.

102

(повноцінної) сировини (третій етап) і надпланових зворотних відходів

у цінах можливого використання (перший етап).

3.4.5. Аналіз трудових статей витрат

Основні завдання аналізу такі:

− оцінка виконання кошторису (аналіз фонду оплати праці як

елемента витрат на виробництво) шляхом визначення абсолютної

економії чи перевитрати за статтями;

− дослідження впливу факторів на зміну фонду оплати праці

(робітників та інших категорій) та визначення величини їх впливу;

− аналіз сум невиправданих перевитрат і невиробничих вит-

рат та розробка заходів щодо їх мінімізації;

− розробка системи заходів щодо ліквідації перевитрат з

оплати праці.

На підставі облікових даних та статистичної форми № 1-ПВ

проводять аналіз коштів на оплату праці, шляхом порівняння фактич-

ної величини фонду оплати праці

.ф

ФЗП з плановим

.п

ФЗП та

визначають абсолютне відхилення:

..фп

ФЗП ФЗП

−

Такі відхилення

визначаються як в цілому на підприємстві за видами його діяльності,

так і за для виробничих підрозділів в розрізі категорій працюючих.

Доцільно проаналізувати структуру фонду оплати праці з точки зору

погодинної та відрядної форм оплати.

Для всіх категорій персоналу такого порівняння достатньо, але

що стосується заробітної плати робітників, то заробітна плата за

відрядними розцінками, премії за виробничі результати та відпускні,

нараховані на частку змінної зарплати, які пов’язані саме з випуском

продукції, цього недостатньо. Відповідно необхідно розраховувати

відносне відхилення, стосовно темпів зростання обсягу випуску про-

дукції, скоректоване на поправочний коефіцієнт (який являє собою пи-

тому вагу заробітної плати за відрядними розцінками та премії до

загального фонду оплати праці працюючих або питому вагу змінної

частини фонду оплати до загального фонду оплати праці працюючих).

Фонд заробітної плати робітників, що зайняті безпосередньо

випуском продукції, займає, як правило, найбільшу питому вагу у

фонді заробітної плати всього персоналу підприємства, і тим самим

викликає об’єктивну необхідність розрахунку відносного відхилення

за названою категорією. Таким чином, відносне відхилення являє

собою абсолютне відхилення фактичного фонду заробітної плати та

планового, скоректованого фонду заробітної плати. Останній є плано-

вим фондом заробітної плати, скорегований на відсоток виконання або

103

недовиконання плану обсягу випуску продукції, скорегований, в свою

чергу, на поправочний коефіцієнт. Формула відносного відхилення має

наступний вигляд:

... %.

100[( )]

відн ф п попр

ФЗП ФЗП ФЗП В К+Δ=−⋅ ⋅,

де

.ф

ФЗП ,

.п

ФЗП

– фактичний та плановий фонди заробітної

плати;

%

В

– відсоток перевиконання (недовиконання) обсягу випус-

ку продукції;

.попр

К – поправочний коефіцієнт.

Різниця між абсолютним та відносним відхиленнями харак-

теризує суму можливого збільшення заробітної плати за рахунок

збільшення плану виробництва і являє собою суму виправданих пере-

витрат фонду оплати праці. Різниця між відносними відхиленнями,

розрахованими на основі виконання плану у вартісних та трудових

вимірниках, характеризує вплив структурних зрушень у випуску про-

дукції на зміну фонду оплати праці.

Основні причини відносних перевитрат фонду оплати праці:

− невиробничі виплати;

− відхилення структури персоналу з точки зору співвідно-

шення між погодинною та відрядною формами оплати праці;

− недотримання відрядних норм оплати праці;

− утримання за рахунок фонду оплати праці робітників уп-

равлінського персоналу тощо.

Важливим етапом аналізу є дослідження впливу факторів на

зміну середньорічної заробітної плати робітників, а саме середньо-

облікової чисельності робітників; кількості робочих днів у періоді, що

досліджується; тривалості робочого дня (зміни); середньої годинної

заробітної плати. Методика розрахунку впливу факторів аналогічна

методиці впливу факторів на середньорічну заробітну плату робітника

(способом відносних та абсолютних різниць, ланцюгових підста-

новок). Розглянемо формулу, що пов’язує названі фактори, які впли-

вають на зміну фонду середньорічної заробітної плати робітників:

.. . . . ..р річ р р року р дня р год

ФЗП Ч Т Т ЗП

=

⋅⋅⋅ ,

де

..рріч

ФЗП – фонд середньорічної заробітної плати робітників;

104

р

Ч – середньооблікова чисельність робітників;

.р року

Т – тривалість робочого року;

.рдня

Т – тривалість робочого дня;

..ргод

ЗП – середня годинна заробітна плата робітника.

Наступним етапом аналізу є факторний аналіз фонду заробіт-

ної плати інженерно-технічного персоналу, службовців, охорони,

учнів. В процесі аналізу з’ясовують, які фактори і як саме вплинули на

абсолютне відхилення фонду оплати праці названих категорій. Вив-

чають вплив двох факторів: зміни середньооблікової чисельності та

зміни середньої заробітної плати. Розрахунок можна здійснити спосо-

бом абсолютних різниць. Для розрахунку впливу зміни середньооб-

лікової чисельності необхідно відхилення чисельності помножити на

базову середньорічну заробітну плату. Вплив зміни середньорічної

заробітної плати розрахуємо як добуток абсолютного відхилення за

названим показником на звітну середньооблікову чисельність. Сумар-

ний вплив двох факторів повинен дорівнювати абсолютному відхи-

ленню фонду оплати праці робітників за період, який аналізується.

Важливим етапом аналізу є дослідження динаміки непродук-

тивних виплат, основними з яких є наступні [10]:

− доплати у зв’язку із зміною умов праці;

− оплата цілодобових та внутрішньозмінних втрат робочого часу;

− доплати за роботи у понаднормовий час;

− заробітна плата у втратах від браку, нестачах готової про-

дукції та незавершеного виробництва;

− оплата не виконаних технологічних операцій;

− оплата не виготовленої продукції тощо.

Перераховані суми непродуктивних виплат, у разі наявності,

можуть бути резервами економії фонду оплати праці.

3.4.6. Аналіз витрат на управління виробництвом

та обслуговування виробничого процесу

Витрати на управління виробництвом та обслуговування

виробничого процесу є вагомою складовою “Загальновиробничих

витрат”, у яких, в свою чергу, відокремлюють витрати на утримання,

експлуатацію обладнання, його ремонт, вдосконалення технології та

організацію виробництва тощо.

Методика аналізу цих витрат залежить, в першу чергу, від

класифікації їх на умовно-постійні та умовно-змінні. Умовно-постійні

105

витрати не залежать від обсягу виробництва і, як наслідок, збільшення

обсягу повинно призвести до зниження цих витрат з розрахунку на

одну гривню продукції. Умовно-змінні витрати збільшуються пропор-

ційно збільшенню обсягу виробництва і таке їх збільшення вважається

виправданим.

У процесі аналізу вивчають динаміку витрат та напрямки їх

зміни для кожної статті витрат, що мають місце на підприємстві,

визначають відхилення від кошторису (економія, перевитрата) та

причини цих відхилень. За певними статтями визначають непродук-

тивні витрати та невиправдані перевитрати, а також перевіряють

обґрунтованість розподілу витрат між товарною продукцією та неза-

вершеним виробництвом.

Під час аналізу встановлюють як абсолютне (умовно-постійні

статті витрат), так і відносне відхилення (умовно-змінні статті витрат)

від кошторису в цілому і за окремими видами статей. Абсолютне

відхилення розраховується як різниця між фактичними даними та

даними кошторису. Відносне відхилення розраховується як різниця

між фактичними даними та даними кошторису, скоректованими на

відсоток виконання (недовиконання) плану з обсягу випуску товарної

продукції.

Загальну оцінку витрат доцільно проводити у динаміці з

використанням відносних величин, тобто рівня витрат на одну гривню

товарної продукції за кожним видом витрат протягом періоду, що

аналізується. В процесі аналізу визначають також вплив зміни обсягу

випуску та кошторису на зміну рівня витрат. З метою проведення

факторного аналізу розраховують три показники рівня витрат на одну

гривню товарної продукції, а саме рівень витрат, розрахований при:

1) плановому кошторисі, на одну гривню планового обсягу

випуску;

2) плановому кошторисі, на одну гривню фактичного обсягу

випуску;

3) фактичному кошторисі, на одну гривню фактичного обсягу

випуску.

Порівнюючи отримані третій та перший показники, визначимо

загальне відхилення фактичного рівня витрат на одну гривню товарної

продукції проти плану, суму впливу двох факторів – кошторису та

обсягу випуску продукції.

Порівнюючи другий та перший показники, отримаємо відхи-

лення за рахунок впливу зміни обсягу випуску продукції, визначимо вплив

зміни обсягу випуску продукції на загальне відхилення рівня витрат.

106

Порівнюючи третій та другий показники, отримаємо відхи-

лення за рахунок впливу зміни кошторису, визначимо вплив зміни

кошторису на загальне відхилення рівня витрат.

Добуток відхилення за показником рівня витрат на одну гривню

витрат на фактичний обсяг випуску товарної продукції у вартісному ви-

мірнику дасть змогу визначити вплив зміни обсягу та кошторису на собі-

вартість товарної продукції за конкретною статтею витрат.

Важливим етапом аналізу є визначення сум невиправданих та

непродуктивних перевитрат. Перевитрати, які пов’язані з додатковими

дослідженнями, винаходами, експериментами, охороною та безпекою

праці, є виправданими, оскільки спрямовані на підвищення ефектив-

ності виробництва і, направлені на покращення фінансового результату

та стабілізацію фінансового стану підприємства.

До непродуктивних витрат відносять збитки від простоїв,

втрати від псування матеріальних цінностей, втрати від невикорис-

таних деталей та вузлів, технологічного оснащення тощо.

3.4.7. Резерви зниження собівартості продукції

Завершальним етапом аналізу собівартості продукції є вияв-

лення резервів зниження собівартості продукції. В діяльності під-

приємства виділяють поточні та перспективні резерви. Перспективні

резерви розраховані на перспективу і пов’язані з діяльністю підпри-

ємства у майбутньому. Поточні резерви пов’язані з усуненням недо-

ліків, прорахунків, порушень у процесі виробництва. Мобілізація

перспективних резервів потребує додаткового часу та додаткових

фінансових вкладень, а поточних – лише поліпшення організації

виробництва, праці, підвищення ефективності використання ресурсів

підприємства.

Поточні резерви зниження собівартості виявляються за

кожною статтею витрат. Так, в матеріальних статтях витрат до них

може бути віднесено приведення перевитрат сировини до норм, якщо

ці перевитрати викликані суб’єктивними причинами, тобто залежать

від підприємства. В статтях матеріальних витрат резервом зниження

собівартості є ліквідація понаднормових зворотних відходів. За

трудовими статтями витрат до резервів відноситься усунення непро-

дуктивних виплат у складі фонду заробітної плати робітників, а також

невиправдані перевитрати заробітної плати інших категорій персоналу,

що викликано їх зайвою чисельністю. У витратах з обслуговування

виробництва до резервів відноситься зменшення невиправданих

перевитрат до плану і невиробничих витрат, які не планувались. До

резервів зниження собівартості відноситься також зменшення втрат від

браку.

107

Резерви зниження собівартості додаються за всіма статтями та

аналізується їх структура та динаміка.

Узагальнення

Вивчення теоретичних матеріалів оцінки виконання плану

собівартості продукції за статтями та елементами витрат, визначення

основних причини відхилень фактичних витрат від прогнозованих як в

цілому на підприємстві, так і за окремими видами продукції та пошук

резервів зниження собівартості, дасть змогу:

− провести загальну оцінку собівартості продукції за статтями

і елементами витрат в цілому на підприємстві та за окремими видами

продукції;

− визначити основні показники аналізу собівартості (собі-

вартість одиниці продукції; витрати на одну гривну товарної продук-

ції; валові витрати; собівартість товарної продукції) та провести їх

оцінку, а при необхідності провести їх факторний аналіз з метою

пошуку резервів зниження собівартості;

− провести факторний аналіз матеріальних статей витрат та

винайти можливі резерви їх зменшення;

− провести аналіз статей витрат за можливими групами, виз-

начити можливі резерви їх зменшення та шляхи використання.

Питання для контролю знань

1. Призначення, завдання та інформаційне забезпечення аналізу со-

бівартості продукції.

2. Основні класифікаційні ознаки витрат на виробництво реалізо-

ваної продукції.

3. Основні напрями аналізу собівартості продукції та їх характеристика.

4. Методика визначення витрат реалізованої продукції та їх відобра-

ження у фінансовій звітності.

5. Аналіз складу та структури витрат за економічними елементами.

6. Аналіз складу та структури витрат за статтями калькуляції.

7. Факторний аналіз витрат на одну гривну товарної продукції.

8. Методика аналізу витрат, пов’язаних з оплатою праці та факто-

рів, що на них впливають.

9. Аналіз загальновиробничих статей витрат.

10. Методика підрахунку резервів зниження собівартості продукції.

Література: [6, с. 246-266; 7, с. 454-505; 8, с. 460-515;

10, с. 70-91; 13, с. 57-69; 17, с. 245-267; 20, с. 119-137; 22, с. 81-95; 101-

108; 115-122; 28, с. 318-359; 29, с. 239-269; 30, с. 272-306].

108

Розділ 4. ОСНОВИ ФІНАНСОВОГО АНАЛІЗУ

4.1. Аналіз фінансових результатів і рентабельності

Значення, завдання та інформаційне забезпечення аналізу

Аналіз формування проміжних та кінцевих фінансових

результатів діяльності підприємства

Аналіз складу, структури та динаміки доходів і

прибутків підприємства

Аналіз складу, структури, динаміки витрат та

відрахувань підприємства

Факторний аналіз доходу від реалізації продукції

Аналіз показників рентабельності

Основні терміни: фінансові результати за видами діяльності

підприємства, доход від реалізації продукції, операційні доходи,

адміністративні витрати, витрати на збут, операційні витрати,

прибуток (збиток) від операційної діяльності, доход від участі в капі-

талі, фінансові доходи, фінансові витрати, податок на прибуток,

прибуток (збиток) від звичайної діяльності, прибуток (збиток) від

надзвичайних подій, чистий прибуток (збиток), нерозподілений прибуток,

рентабельність активів, рентабельність власного капіталу, рентабель-

ність реалізованої продукції, рентабельність окремих виробів.

4.1.1. Значення, завдання та інформаційне забезпечення аналізу

Прибуток (збиток) являє собою кінцевий результат, що оцінює

фінансово-господарську діяльність суб’єкта господарювання. Чистий

прибуток – це позитивний, чистий збиток – негативний результат, які

акумулюють в собі результати за видами діяльності суб’єкта госпо-

дарювання, що обумовлені П(С)БО 3.

Завдання аналізу фінансових результатів:

− оцінка динаміки, рівнів, структури фінансових результатів

та дослідження процесу формування чистого прибутку;

− аналіз доходів та прибутків підприємства і дослідження їх

зміни;

− аналіз витрат та відрахувань підприємства і дослідження їх

динаміки;

− оцінка валового прибутку та факторів, що на

нього впливають;

− визначення зміни показників прибутку та розрахунок впли-

ву факторів на ці відхилення;

109

− аналіз напрямів та тенденцій розподілу прибутку;

− аналіз показників рентабельності та розрахунок впливу

факторів на їх відхилення;

− виявлення та розрахунок резервів збільшення прибутку,

розробка заходів щодо його збільшення, а в окремих випадках опти-

мізація його розміру відповідно до видів діяльності підприємства.

Інформаційне забезпечення: “Баланс підприємства” (ф. № 1),

“

Звіт про фінансові результати” (ф. № 2), “Фінансовий план підпри-

ємства (розрахунковий баланс доходів і витрат)”; плани економічного

та соціального розвитку; бізнес-плани, примітки до річної фінансової

звітності; “Декларація про прибуток підприємства”; дані бухгалтерсь-

кого та податкового обліків тощо.

4.1.2. Аналіз формування проміжних та кінцевих

фінансових результатів діяльності підприємства

За даними форм фінансової звітності на підприємстві вико-

ристовують такі показники фінансових результатів:

− доходи від реалізації продукції;

− доходи від інших операцій;

− доходи від надзвичайних операцій;

− прибуток на одиницю продукції;

− прибуток від реалізації продукції;

− прибуток від операційної діяльності;

− прибуток від звичайної діяльності;

− прибуток від надзвичайних подій;

− оподаткований прибуток;

− чистий прибуток;

− чистий прибуток, що припадає на одну просту акцію;

− скоригований чистий прибуток, що припадає на одну просту

акцію;

− нерозподілений прибуток;

− прибуток від реалізації цінних паперів;

− неоподаткований прибуток тощо.

З метою дослідження процесу формування фінансових резуль-

татів за видами діяльності підприємства відповідно до “Звіту про фі-

нансові результати” (ф. № 2) розглянемо окремо показники, що збіль-

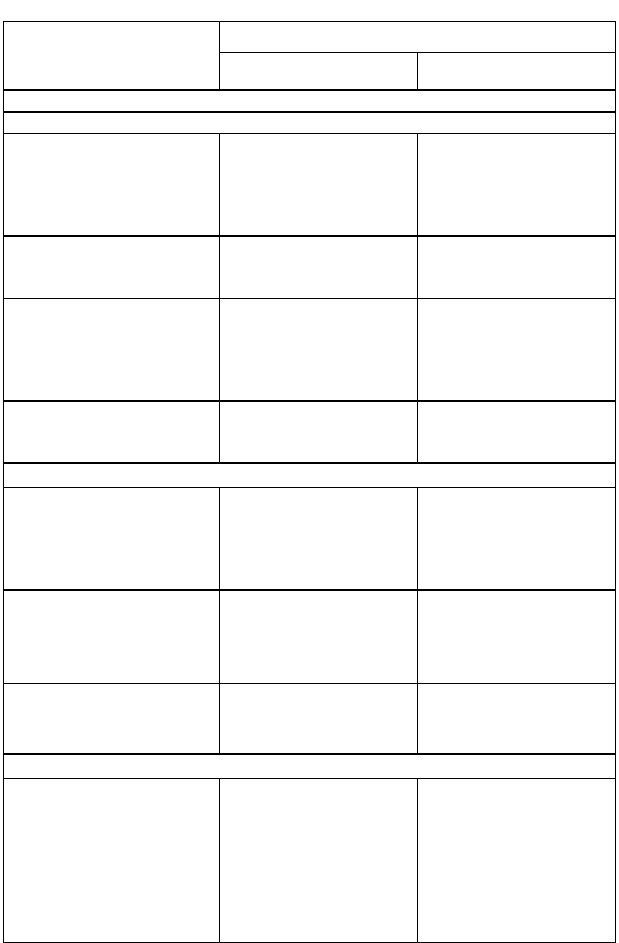

шують (зменшують) кінцевий фінансовий результат (табл. 4.1).

110

Таблиця 4.1 – Показники, що характеризують фінансовий результат

Фінансовий результат

Показник

збільшується зменшується

І. Звичайна діяльність (операційна, інша)

1. Показники операційної діяльності

Доход (виручка) від

реалізації продукції

(товарів, робіт, послуг)

– податок на додану

вартість

– акцизний збір

– інші відрахування

з доходу

Чистий доход (виручка)

від реалізації продукції

(товарів, робіт, послуг)

– собівартість реалізо-

ваної продукції (това-

рів, робіт, послуг)

Валовий прибуток

(збиток)

– інші операційні

доходи

– адміністративні

витрати

– витрати на збут

– інші операційні

витрати

Фінансовий результат

від операційної діяль-

ності (прибуток, збиток)

2. Показники іншої діяльності (фінансової, інвестиційної)

– доход від участі в

капіталі

– інші фінансові

доходи

– інші доходи

– фінансові витрати

– втрати від участі в

капіталі

– інші витрати

Фінансовий результат

від звичайної діяль-

ності до оподаткування

(прибуток, збиток)

– податок на при-

буток від звичайної

діяльності

Фінансовий результат

від звичайної діяльності

(прибуток, збиток)

ІІ. Надзвичайна діяльність підприємства

Чистий прибуток

(збиток)

– доход від надзви-

чайної діяльності

(відшкодування стра-

хових компаній)

– податок на прибу-

ток від надзвичай-

ної діяльності

– збиток (витрати)

від надзвичайної

діяльності (стихійні

лиха, пожежі)

111

Аналіз перерахованих показників (доходів, прибутків) прово-

дять у разі потреби за видами продукції (товарів, робіт, послуг), діяль-

ності підприємства та напрямами збуту тощо.

4.1.3. Аналіз складу, структури та динаміки

доходів і прибутків підприємства

Першим етапом за методикою аналізу фінансових результатів

доцільно розглянути доходи підприємства, їх структуру та динаміку.

Визначимо такі основні показники з метою аналізу доходів

підприємства за даними “Звіту про фінансові результати” (ф. № 2):

− доход (виручка) від реалізації продукції (товарів, робіт, послуг);

− інші операційні доходи;

− доход від участі в капіталі;

− інші фінансові доходи;

− інші доходи від звичайної діяльності;

− доход з податку на прибуток від звичайної діяльності;

− надзвичайні доходи.

В процесі аналізу вивчається динаміка загальної суми доходів

підприємства та її складових як в абсолютній сумі, так і у відсотках.

Досліджується також структура доходів підприємства та визначаються

ті види доходів, що займають найбільшу питому вагу і відповідно є

вагомою складовою загальної суми доходів. В основному, зростання

загальної суми доходу відбувається за рахунок доходу (виручки) від

реалізації продукції (товарів, робіт, послуг). Незначний вплив на зміну

загальної суми доходів підприємства можуть мати доход з податку на

прибуток від звичайної діяльності; інші операційні доходи; інші до-

ходи від звичайної діяльності; надзвичайні доходи.

Важливим етапом аналізу є оцінка прибутків підприємства за

видами його діяльності, які відображені також у “Звіті про фінансові

результати”.

Приведемо основні показники з метою аналізу фінансових

результатів підприємства (прибутків, збитків) за видами його діяль-

ності, а саме:

− валовий прибуток від реалізації продукції (товарів, робіт, послуг);

− прибуток (збиток) від операційної діяльності;

− прибуток (збиток) від звичайної діяльності до оподаткування;

− прибуток (збиток) від звичайної діяльності після оподаткування;

− прибуток від надзвичайних подій до оподаткування;

− чистий прибуток (збиток).

За наведеними показниками доцільно проаналізувати відхилення

прибутку звітного періоду порівняно з минулим роком. Доцільно дос-

лідити як за звітний, так і за минулий періоди зміну суми прибутку від