Сапожникова Н.Г. Бухгалтерский учет. Учебник для Вузов

Подождите немного. Документ загружается.

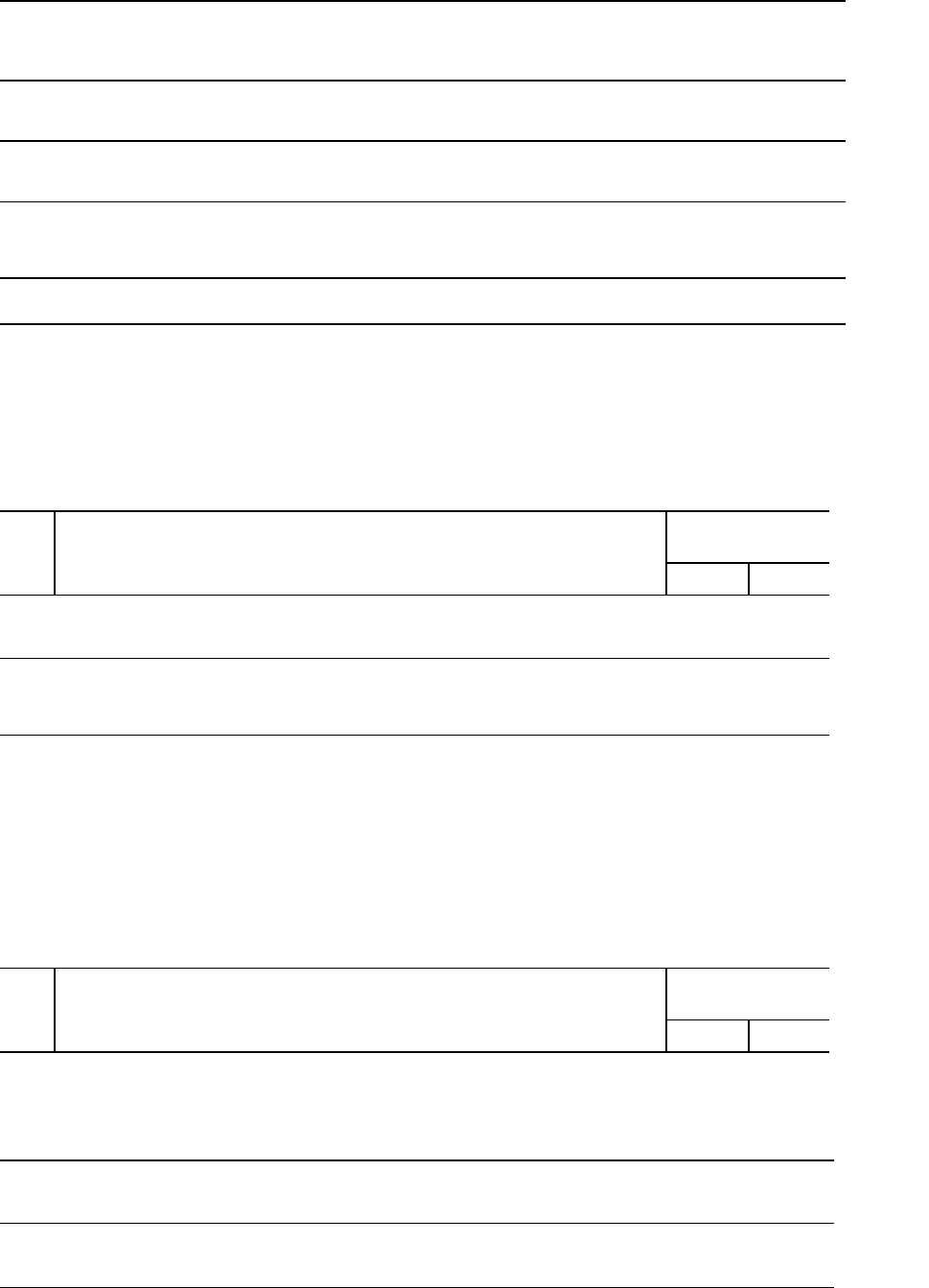

1 Приняты к оплате счета поставщиков за нематериальные активы: покупная

стоимость объекта НДС

08 19 60

60

2 Приняты к оплате счета посреднических организаций на стоимость услуг

НДС

08 19 60 60

3 Произведена оплата с расчетного счета: стоимости объекта стоимости

посреднической услуги

60 60 51 51

4 Приняты к бухгалтерскому учету нематериальные активы по

первоначальной стоимости

04 08

5 Списывается на уменьшение задолженности перед бюджетом сумма НДС 68 19

Таблица 12.2

Корреспонденция счетов при учете создания нематериальных активов

организацией

№

п/

п

Содержание факта хозяйственной деятельности

Корреспонденция

счетов

Дебет Кредит

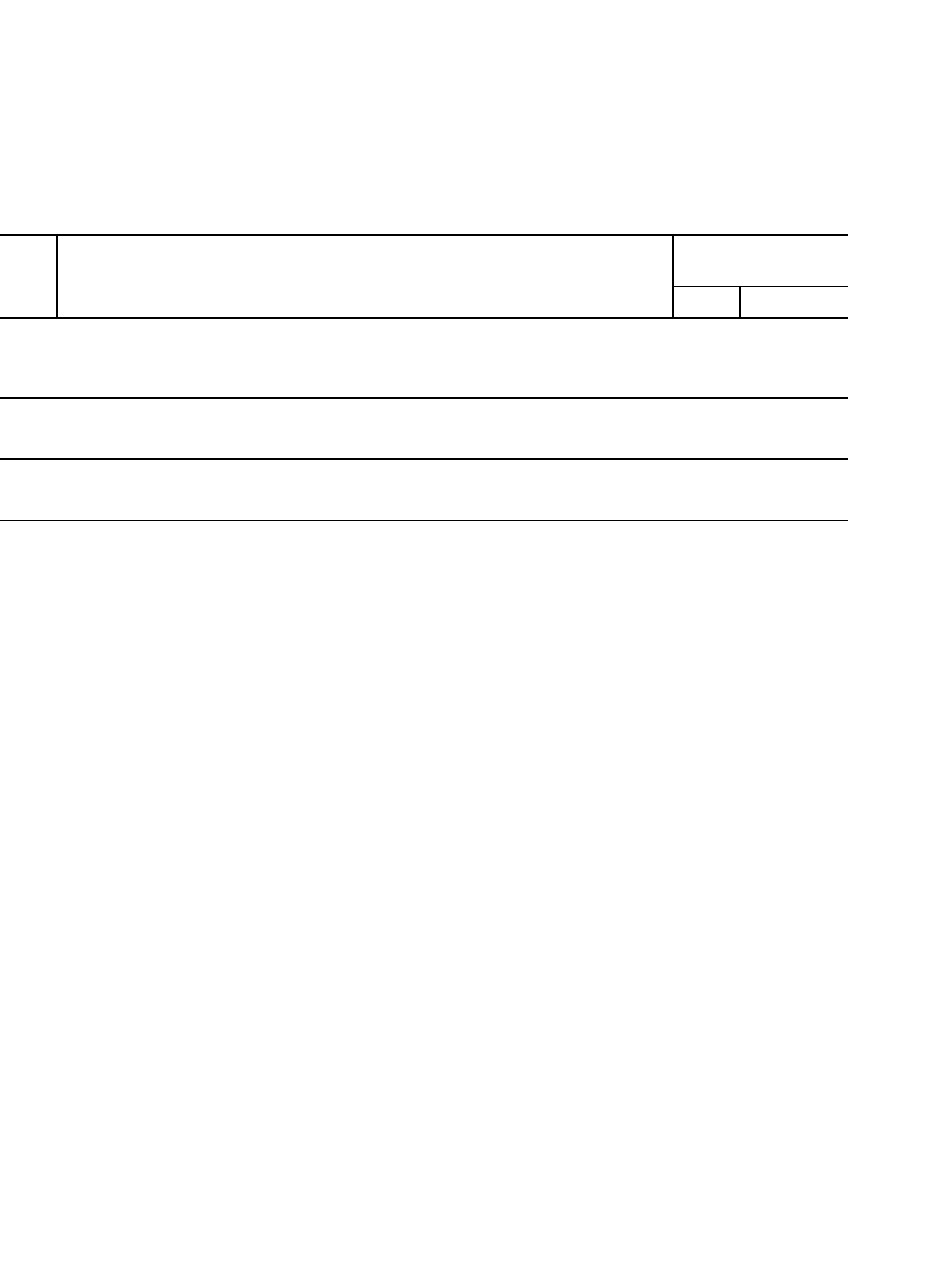

1 Отражаются фактические затраты по созданию нематериальных активов 10,60, 08 69,70, 76

и др.

2 Приняты к бухгалтерскому учету нематериальные активы по

первоначальной стоимости

04 08

Таблица 12.3

Корреспонденция счетов при учете поступления нематериальных активов

по другим причинам

№

п/

п

Содержание факта хозяйственной деятельности

Корреспонденция

счетов

Дебет Кредит

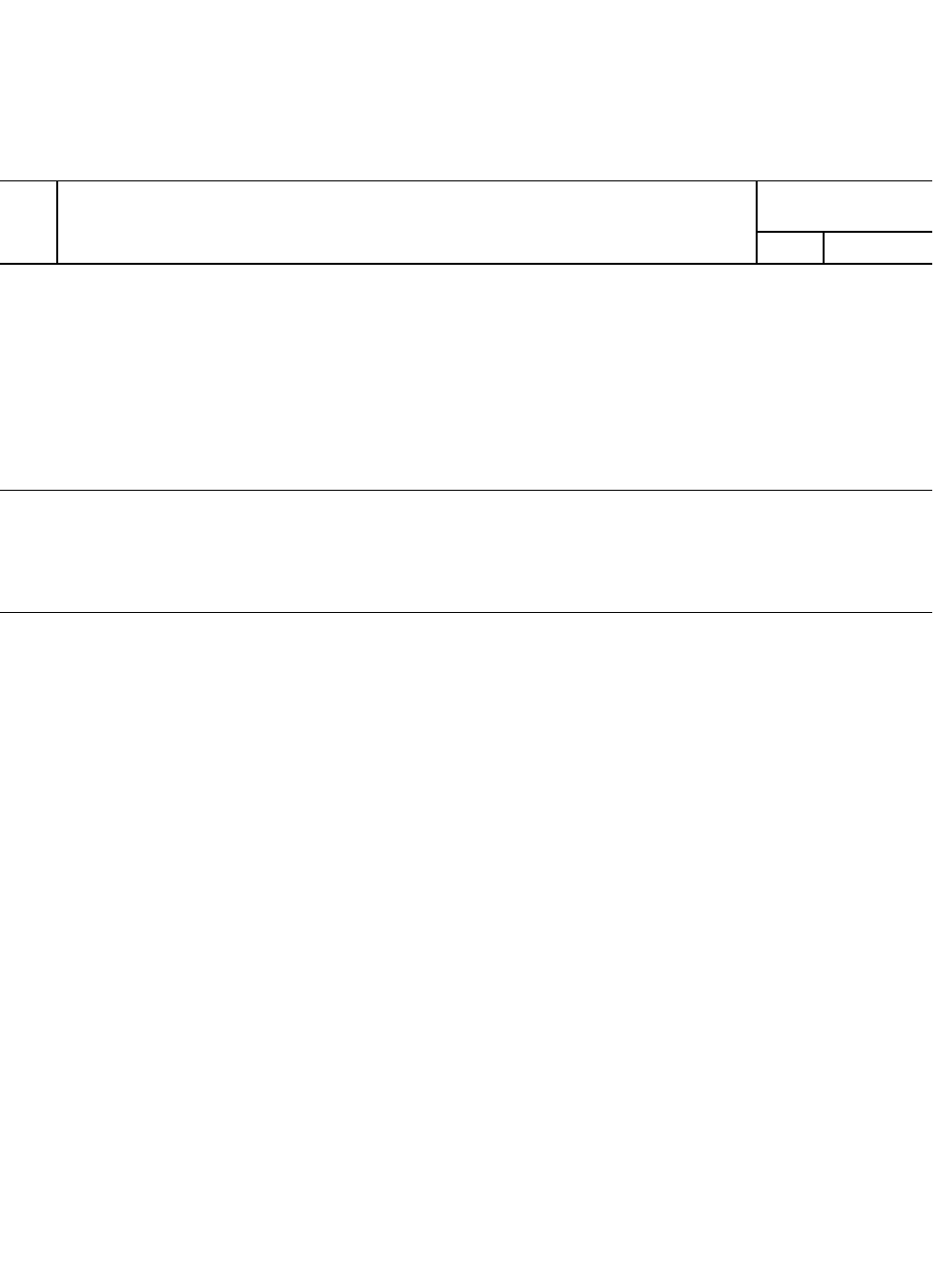

1 Отражается погашение задолженности учредителей по вкладам в

уставный капитал путем передачи нематериальных активов

08 75

2 Отражаются дополнительные расходы на приведение нематериальных

активов в состояние, в котором они пригодны для использования

08 23,60 и

др.

3 Приняты к бухгалтерскому учету нематериальные активы, поступившие в

качестве вклада в уставный капитал

04 08

Таблица 12.4

Корреспонденция счетов при учете безвозмездного получения

нематериальных активов

№

п/

п

Содержание факта хозяйственной деятельности <орреспонденция

счетов

Дебет Кредит

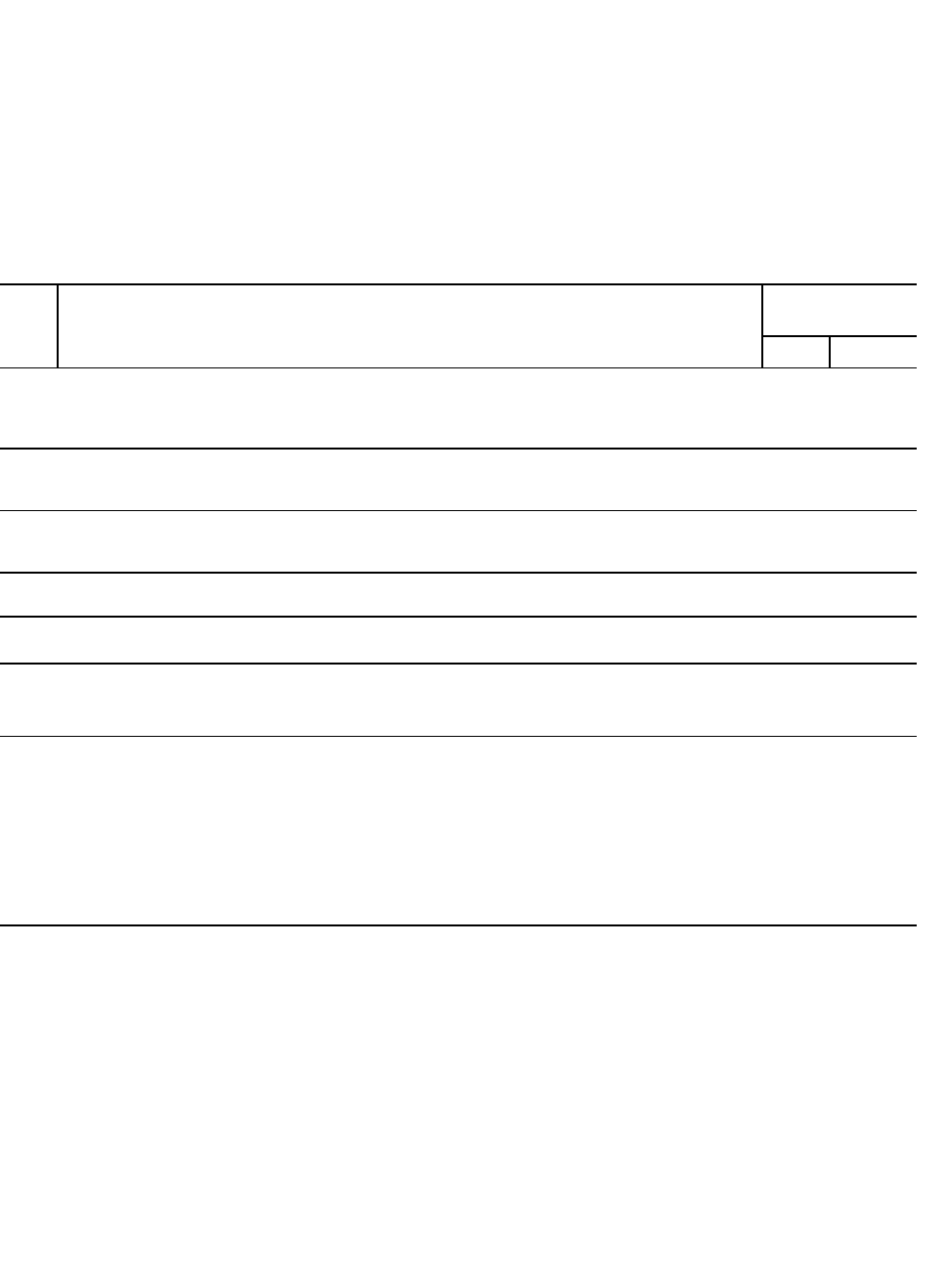

1 Оприходованы по рыночной стоимости нематериальные активы,

поступившие безвозмездно

08 98

2 Отражаются дополнительные расходы на приведение нематериальных

активов в состояние, в котором они пригодны для использования

08 23,60, и др.

3 Приняты к бухгалтерскому учету нематериальные активы, поступившие

безвозмездно

04 08

Деловая репутация определяется в виде разницы между покупной ценой

организации (как приобретенного имущественного комплекса в целом) и

стоимостью по бухгалтерскому балансу всех ее активов и обязательств.

Положительная деловая репутация — это надбавка к цене, уплачиваемой

покупателем при приобретении имущественного комплекса. Отрицательная

деловая репутация организации — это скидка с цены, предоставляемая

покупателю в зависимости от различных факторов: отсутствия стабильных

покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей,

опыта управления, уровня квалификации персонала, которая подлежит учету в

составе доходов будущих периодов.

Для целей бухгалтерского учета величина приобретенной деловой

репутации организации определяется расчетным путем как разница между

суммой, уплачиваемой продавцу за организацию, и суммой всех ее активов и

обязательств по бухгалтерскому балансу на дату покупки (приобретения)

организации.

При приобретении объектов приватизации на аукционе или по конкурсу

деловая репутация организации определяется как разница между покупной

ценой, уплачиваемой покупателем, и оценочной (начальной) стоимостью

проданной организации.

12.3. Учет амортизации и выбытия нематериальных активов

Стоимость объектов нематериальных активов погашается путем

начисления амортизации в течение установленного срока их полезного

использования.

Амортизационные отчисления определяются одним из следующих

способов:

1) линейным;

2) уменьшаемого остатка;

3) списания стоимости пропорционально объему продукции, работ,

услуг.

Один из способов по группе однородных нематериальных активов

применяется в течение всего срока их полезного использования. Амортизация

не начисляется при нахождении объектов на консервации.

Срок полезного использования нематериальных активов определяется

организацией при принятии объекта к бухгалтерскому учету. Основаниями для

определения этого срока являются: срок действия патента, свидетельства и

других ограничений сроков использования объектов интеллектуальной

собственности согласно законодательству Российской Федерации; ожидаемый

срок использования этого объекта, в течение которого организация может

получить экономические выгоды (доход).

Для отдельных групп нематериальных активов срок полезного

использования определяют исходя из количества продукции или иного

натурального показателя объема работ, ожидаемого к получению в результате

использования этого объекта.

По нематериальным активам, по которым невозможно определить срок

полезного использования, нормы амортизационных отчислений

устанавливаются в расчете на 20 лет (но не более срока деятельности

организации).

Амортизационные отчисления по нематериальным активам начинаются с

1-го числа месяца, следующего за месяцем их принятия к бухгалтерскому учету,

и продолжаются до полного погашения стоимости объекта либо его выбытия.

Амортизационные отчисления по нематериальным активам прекращаются

с 1-го числа месяца, следующего за месяцем полного погашения стоимости

объекта или его списания с бухгалтерского учета.

Амортизационные отчисления по нематериальным активам начисляются

независимо от результатов деятельности организации в отчетном периоде и

отражаются в бухгалтерском учете отчетного периода, к которому относятся.

Амортизационные отчисления организация может отражать на счетах

бухгалтерского учета путем накопления соответствующих сумм на отдельном

счете либо путем уменьшения первоначальной стоимости объекта.

Амортизационные отчисления по организационным расходам и

положительной деловой репутации отражаются в бухгалтерском учете путем

равномерного уменьшения первоначальной стоимости в течение 20 лет (но не

более срока деятельности организации).

Если амортизационные отчисления по каким-то нематериальным активам

отражаются в бухгалтерском учете путем уменьшения их первоначальной

стоимости, то после полного погашения этой стоимости данные объекты

продолжают числиться в бухгалтерском учете (до прекращения срока действия

патента, свидетельства, других охранных документов) в условной оценке,

принятой организацией, с отнесением суммы оценки на прочие доходы

организации.

Расчет амортизации осуществляется в ведомости по видам нема-

териальных активов либо по каждому инвентарному объекту, а также по местам

их эксплуатации и статьям калькуляции.

Бухгалтерские записи по начислению амортизации нематериальных

активов представлены в табл. 12.5

Таблица 12.5

Корреспонденция счетов по учету начисления амортизации

нематериальных активов

.

№ п/

п

Содержание факта хозяйственной деятельности <орреспонденция

счетов

Дебет Кредит

1 Начислена амортизация нематериальных активов,

находящихся в эксплуатации:

в подразделениях основного производства

в подразделениях вспомогательных производств

общепроизводственного назначения

общехозяйственного назначения

20

23

25

26

04,05

04,05

04,05

04,05

2 Списывается сумма амортизации нематериальных активов, выбывших по разным

причинам (при использовании счета 05 «Амортизация нематериальных

активов»)

05 04

Выбытие объектов нематериальных активов из организации может

происходить по следующим причинам:

продажа(реализация)объектаюридическомуилифизическомулицу;

списание в случае прекращения использования при производстве

продукции, выполнении работ, оказании услуг либо для управленческих нужд

организации (в связи с прекращением срока действия патента, свидетельства,

других охранных документов);

передача объектов в качестве вклада в уставный капитал другой

организации;

ликвидация при авариях, стихийных бедствиях и иных

чрезвычайных ситуациях;

передача по договорам мены, дарения;

по другим причинам.

Доходы и расходы от списания нематериальных активов включаются в

финансовые результаты периода, к которому относятся.

Бухгалтерские записи, отражающие порядок выбытия нематериальных

активов, представлены в таблице 12.6.

Таблица 12.6

Корреспонденция счетов по учету выбытия нематериальных активов

№

п/

п

Содержание факта хозяйственной деятельности

<орреспонденци

я счетов

Дебет Кредит

1 Списывается сумма амортизации выбывших нематериальных активов 05 04

2 Отражается задолженность покупателей за проданные нематериальные активы 76 91

3 Списывается остаточная стоимость выбывших нематериальных активов, в том

числе переданных безвозмездно

91 04

4 Начислен к перечислению в бюджет НДС 91 68

5 Отражаются расходы, связанные с выбытием нематериальных активов 91 51,76

6 Отражается передача нематериальных активов в счет вклада в уставный

(складочный) капитал других организаций

58 04

7 Отражается разница между стоимостью вклада, осуществляемого в неденежной

форме, в уставный (складочный) капитал другой организации:

оценка вклада выше стоимости передаваемых нематериальных активов

оценка вклада ниже стоимости передаваемых

нематериальных активов

58

91

91

58

Правообладатель может предоставить другим организациям права на

использование принадлежащих ему объектов нематериальных активов.

Переданные объекты с баланса правообладателя не списываются, а

учитываются обособленно. Амортизацию по таким объектам начисляет

передающая сторона.

При инвентаризации нематериальных активов необходимо проверить

наличие документов, подтверждающих права организации на использование

этих активов, а также правильность и своевременность отражения

нематериальных активов в бухгалтерском балансе.

12.4. Раскрытие информации о нематериальных активах в

бухгалтерской отчетности

В бухгалтерской отчетности отражаются первоначальная стоимость и

сумма начисленной амортизации по видам нематериальных активов на начало и

конец отчетного года, стоимость списания и поступления, иные случаи

движения нематериальных активов.

В составе информации об учетной политике подлежит раскрытию

информация:

о принятых организацией сроках полезного использования

нематериальных активов (по отдельным группам);

о способах начисления амортизационных отчислений по отдельным

группам нематериальных активов;

о способах отражения в бухгалтерском учете амортизационных

отчислений по нематериальным активам.

12.5. Сущность и порядок учета расходов на научно-

исследовательские, опытно-конструкторские и технологические работы

Правила формирования в бухгалтерском учете и бухгалтерской

отчетности коммерческих организаций — юридических лиц информации о

расходах, связанных с выполнением научно-исследовательских, опытно-

конструкторских и технологических работ собственными силами или в качестве

заказчиков (по договору) установлены Положением по бухгалтерскому учету

«Учет расходов на научно-исследовательские, опытно-конструкторские и

технологические работы» (ПБУ 17/02).

ПБУ 17/02 применяется в отношении научно-исследовательских, опытно-

конструкторских и технологических работ, по которым получены результаты,

подлежащие правовой охране, но не оформленные в установленном

законодательством порядке, а также по которым получены результаты, не

подлежащие правовой охране в соответствии с нормами действующего

законодательства.

Если научно-исследовательские, опытно-конструкторские и

технологические работы отражаются в бухгалтерском учете в качестве

нематериальных активов, то порядок их учета регулируется ПБУ 14/2000 «Учет

нематериальных активов».

ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-

констукторские и технологические работы» не применяется:

к незаконченным научно-исследовательским, опытно-

конструкторским и технологическим работам;

в отношении расходов организации на освоение природных

ресурсов;

затрат на подготовку и освоение производства новых организаций,

цехов, агрегатов (пусковые расходы);

затрат на подготовку и освоение производства продукции, не

предназначенной для серийного и массового производства;

затрат, связанных с совершенствованием технологии и организации

производства, улучшением качества продукции, изменением дизайна продукции

и других эксплуатационных свойств, осуществляемых в ходе

производственного (технологического) процесса.

Расходы на научно-исследовательские, опытно-конструкторские и

технологические работы отражаются в бухгалтерском учете в качестве

вложений во внеоборотные активы и отражаются на счете 08 «Вложения во

внеоборотные активы» (субсчет 8 «Выполнение научно-исследовательских,

опытно-конструкторских и технологических работ»).

Расходы по научно-исследовательским, опытно-конструкторским и

технологическим работам признаются в бухгалтерском учете при наличии

следующих условий:

сумма расхода может быть определена и подтверждена;

имеется документальное подтверждение выполнения работ (акт

приемки выполненных работ и др.);

использование результатов работ для производственных или

управленческих нужд обеспечит экономические выгоды;

использование результатов работ может быть продемонстрировано.

Расходы по научно-исследовательским, опытно-конструкторским и

технологическим работам, результаты которых подлежат применению в

производстве продукции (выполнении работ, оказании услуг) либо для

управленческих нужд организации, списываются с кредита счета 08 «Вложения

во внеоборотные активы» (субсчет 8 «Выполнение научно-исследовательских,

опытно-конструкторских и технологических работ») в дебет счета 04

«Нематериальные активы», где они отражаются в фактических суммах и

учитываются обособленно.

При невыполнении хотя бы одного из указанных условий произведенные

расходы признаются прочими расходами отчетного периода. Прочими

признаются не обеспечившие положительного результата расходы по научно-

исследовательским, опытно-конструкторским и технологическим работам. В

последующем расходы по научно-исследовательским, опытно-конструкторским

и технологическим работам, признанные прочими, не могут быть признаны

внеоборотными активами.

Расходы по научно-исследовательским, опытно-конструкторским и

технологическим работам, результаты которых не подлежат применению в

производстве продукции (выполнении работ, оказании услуг) либо для