Сапожникова Н.Г. Бухгалтерский учет. Учебник для Вузов

Подождите немного. Документ загружается.

затраты по направлениям. В бухгалтерском финансовом учете по дебету счета

31 «Затраты на оплату труда» показывают общую сумму заработной платы

персонала организации, а в бухгалтерском управленческом учете по кредиту

одноименного счета — сумму начисленной заработной платы по направлениям

производственных затрат (счета 20, 25, 26).

Общепроизводственные и общехозяйственные расходы списывают в

соответствии с правилами, установленными учетной политикой организации.

Порядок отражения фактов хозяйственной деятельности, связанных с

названными расходами, не меняется.

Результаты производственной деятельности в системе управленческого

учета определяются на счете 37 «Результаты производственной деятельности».

По дебету этого счета отражается фактическая производственная себестоимость

проданной продукции в корреспонденции с кредитом счета 43 «Готовая

продукция», а по кредиту счета 37 — выручка от продажи продукции в

корреспонденции с дебетом счета 90 «Продажи», который выступает в роли

отражающего счета.

Бухгалтерские записи в финансовой и управленческой бухгалтериях,

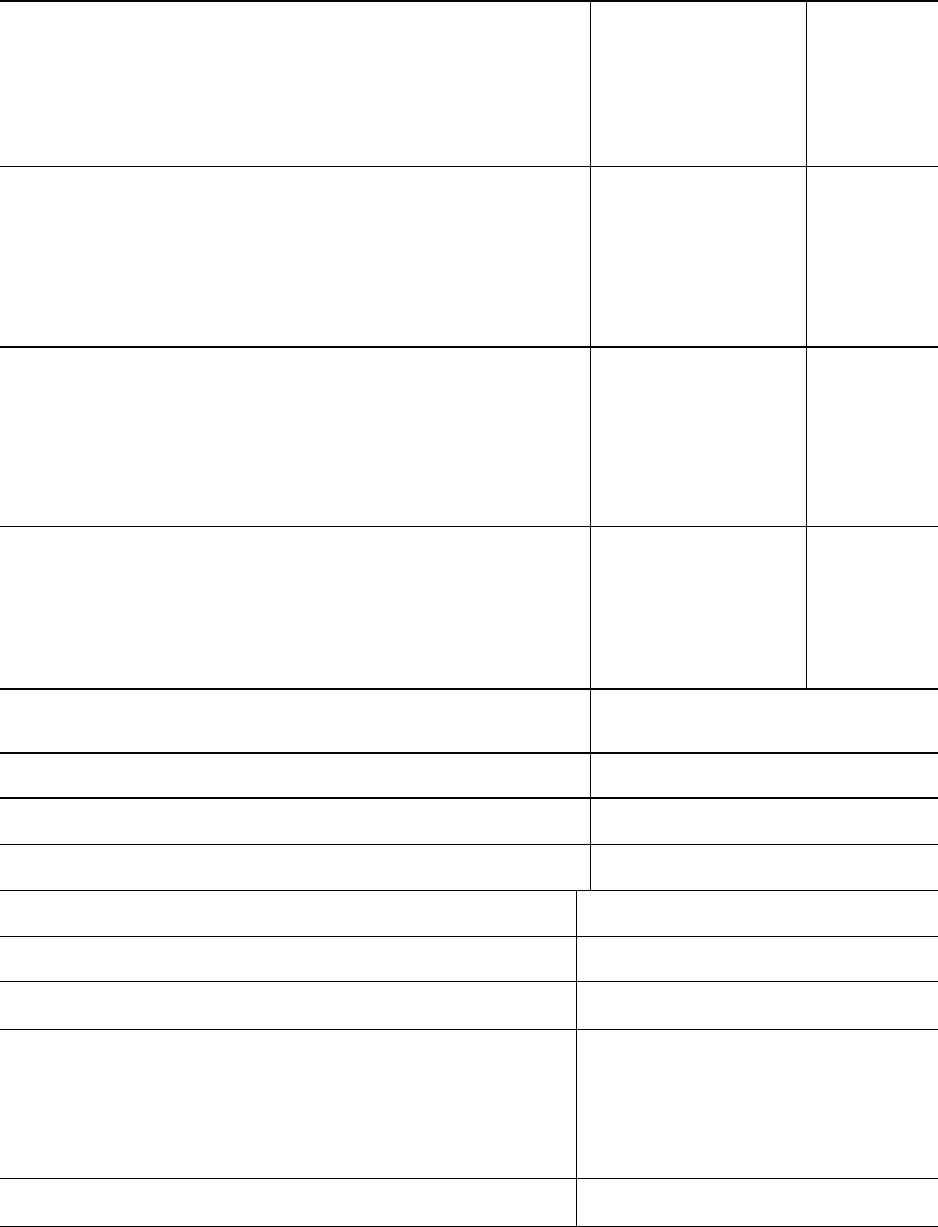

использующих автономную систему учета затрат, представлены в табл. 28.1.

Счета, помеченные звездочкой являются отражающими.

Таблица 28.1

Корреспонденция счетов в финансовой и управленческой бухгалтерии с

использованием отражающих счетов

№п/

п

Содержание факта хозяйственной деятельности Финансовая

бухгалтерия

Управленческая

бухгалтерия

Дебет Кредит Дебет Кредит

1 Приняты к оплате счета поставщиков за полученные

материалы

30 60 10 30

2 Отражается отпуск материалов:

на изготовление продукции основного производства

на изготовление продукции вспомогательных

производств на общепроизводственные нужды на

общехозяйственные нужды

20

23

25

26

10

10

10

10

3 Отражается задолженность по оплате

труда:

рабочим основного производства рабочим

вспомогательных производств

общепроизводственному персоналу

общехозяйственному персоналу

31 70

20

23

25

26

31*

31*

31*

31*

4 Отражаются отчисления на социальное страхование

от сумм оплаты труда:

рабочих основного производства

рабочих вспомогательных

производств

общепроизводственного персонала

32 69

20

23

25

26

32*

32*

32*

32*

5 Начислена амортизация основных средств,

находящихся в эксплуатации:

в подразделениях основного производства

в подразделениях вспомогательных производств

общепроизводственного назначения

33 02

20

23

25

26

33*

33*

33*

33*

6 Отражаются прочие производственные расходы 34 50,51,60,76,71 и

др

20, 25,

26

34*

7 Включены в себестоимость продукции

общепроизводственные расходы

20 25

8 Включены в себестоимость продукции

общехозяйственные расходы

20 26

9 Отражается производственная себе

стоимость

готовой продукции

43 20

10 Отражается задолженность покупателей за

проданную продукцию

62 90 90* 37

11 Отражается производственная себе

стоимость

проданной продукции

37 43

12 Отражаются остатки МПЗ на конец отчетного

периода

39 90

13 Закрываются счета:

30 «Материальные затраты

31 «Затраты на оплату труда»

32 «Отчисления на социальные

нужды»

35

35

35

35

35

30

31

32

33

34

14 Отражается закрытие счета расходов по обычной

деятельности

90 35

Контрольные вопросы

1. Каково значение обособления счетов бухгалтерского

управленческого учета от счетов бухгалтерского финансового учета?

2. Как организован учет в управленческой и финансовой бухгалтериях

при варианте автономии?

3. Как организован учет в управленческой и финансовой бухгалтериях

при варианте интеграции?

4. Охарактеризуйте порядок регистрации фактов хозяйственной

деятельности на отражающих счетах.

5. Какой вариант связи финансовой и управленческий бухгалтерий -

автономии или интеграционный — характерен для отечественных организаций?

ГЛАВА 29

ВЗАИМОСВЯЗЬ БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО

УЧЕТА И АНАЛИЗА

29.1. Анализ безубыточности производства

Анализ безубыточности производства основан на зависимости между

объемом производства (продаж), расходами и прибылью в течение

непродолжительного периода времени и предполагает определение точки

безубыточности — объема продаж, при котором организация имеет расходы,

равные доходам от производства (продаж) продукции, выполнения работ,

оказания услуг.

В бухгалтерском учете для определения точки безубыточности

применяются:

математический метод;

метод маржинального дохода;

графический метод.

Математический метод (метод уравнения) основан на расчете прибыли от

продаж:

Прибыль от продаж продукции, работ, услуг = Выручка от продажи

продукции, работ, услуг - Переменные расходы -

- Постоянные расходы

или

Прибыль от продажи продукции, работ, услуг = Цена единицы продукции

х X - Переменные расходы на единицу продукции х X -

- Постоянные расходы,

где X — объем продаж в точке безубыточности в натуральном

выражении.

Преобразуем уравнение:

X х (Цена единицы продукции - Переменные расходы на единицу

продукции) - Постоянные расходы = 0.

Разность между ценой единицы продукции и переменными расходами на

единицу составляет маржинальный доход на единицу продукции. Формула для

расчета значения в точке безубыточности имеет следующий вид:

X = Постоянные расходы : Маржинальный доход на единицу продукции.

Метод маржинального дохода (валовой прибыли) предполагает, что точка

безубыточности достигается при равенстве маржинального дохода и

постоянных расходов. Формула расчета такова: Прибыль от продаж =

Маржинальный доход -- Постоянные расходы.

Объем производства (продаж) в точке безубыточности не обеспечивает ни

прибыли, ни убытка, поэтому формула преобразуется следующим образом:

Постоянные расходы = Маржинальный доход на единицу продукции х X.

Значение в точке безубыточности = Постоянные расходы :

Маржинальный доход на единицу продукции.

Кромка безопасности показывает, насколько может сократиться объем

продаж, прежде чем организация понесет убытки. Уровень кромки

безопасности (Ук) можно выразить в процентах, используя следующее

соотношение:

У к, % = (Планируемая выручка от продаж, руб. -

- Точка безубыточности, руб.) : Планируемая выручка

от продаж, руб.

Графический метод (бухгалтерская модель безубыточности) пре-

дусматривает построение графика, состоящего их двух прямых. Одна прямая

описывает поведение совокупных расходов (3^), а другая — отражает

поведение выручки от продаж продукции, работ, услуг (У

2

). На оси абсцисс

откладывается объем продаж в натуральных измерителях, на оси ординат —

расходы и доходы в денежной оценке. Точка пересечения прямых (точка

безубыточности) показывает состояние равновесия. Слева от точки

безубыточности находится область (зона) убытков, справа — область (зона)

прибыли (рис. 29.1).

Объем производства продаж

Рис. 29.1. График бухгалтерской модели безубыточности

На рисунке 29.1 представлена точка безубыточности В. Линия АК —

постоянные расходы; AD — совокупные расходы; KD — переменные расходы.

Результаты анализа безубыточности позволяют бухгалтерам моде-

лировать варианты объема производства, продаж, расходов, доходов, прибыли,

выбирая наиболее приемлемый для организации. При анализе безубыточности

производства необходимо учитывать следующие допущения:

расходы можно точно разделить на переменные и постоянные;

переменные расходы и доходы от продаж линейно зависят отуровня

производства;

удельные переменные расходы и цены продаж неизменны в течение

планируемого периода;

нет структурных сдвигов в течение планируемого периода;

объем производства равен объему продаж;

производительность труда в планируемом периоде не меняется;

29.2. Бухгалтерский управленческий учет и анализ для принятия

решений в предпринимательской деятельности

Одной из задач управленческого учета является обеспечение руководства

организации сведениями для принятия управленческих решений в конкретных

хозяйственных ситуациях, Процесс принятия управленческих решений требует

высокой квалификации, практического опыта и не может быть определен

конкретными правилами и четкой последовательностью. Можно выделить лишь

наиболее общие этапы процесса принятия управленческих решений:

определение возможных направлений действий, анализ предлагаемых

вариантов, определение затрат и результатов по вариантам. На всех этапах

процесса принятия решения бухгалтер обеспечивает управление информацией

для выбора варианта действий. После внедрения решения бухгалтер проводит

анализ результатов хозяйственной операции и представляет руководству

итоговые данные этого анализа. Обобщение и анализ информации

предполагают применение определенных учетных процедур и формирование

системы специальной отчетности.

Принятие решения основывается на анализе большого количества

различных вариантов. При выборе одного варианта действий может быть

упущена выгода, которую принесло бы альтернативной использование

ограниченных возможностей и возникает понятие альтернативных издержек. В

бухгалтерском управленческом учете альтернативные издержки используются в

случае обсуждения выгоды при принятии конкретного управленческого

решения и рассматриваются как максимальный возможный вклад в прибыль, от

которого отказываются при использовании ограниченных ресурсов для

определенной цели.

При принятии решения учитываются ожидаемые расходы или доходы,

величина которых зависит от характера решения. Такие расходы и доходы

называются релевантными, т.е. принимаемыми в расчет. Релевантность

расходов определяется двумя критериями: относятся расходы к будущему

управленческому решению и различаются по вариантам. При значительных

объемах информации релевантный подход позволяет ускорить процесс

выработки управленческих решений. При составлении отчетов бухгалтер может

включать в них только релевантную информацию. Метод, предполагающий

использование при сравнении различных вариантов управленческих решений

данных об отклонениях по статьям расходов и доходов, называется приростным

анализом. Разница в расходах и доходах по рассматриваемым вариантам

именуется приростными расходами или доходами, а также чистыми

релевантными. Отчет, подготовленный с применением данного метода,

позволяет сократить время необходимое для анализа и обеспечить сравнимость

вариантов действий.

Определяя релевантность расходов для принятия решения, нужно

принимать во внимание следующие обстоятельства. Расходы, релевантные в

одной ситуации, иррелевантны в другой. Нельзя сформировать перечень

расходов, релевантных для каждого возможного случая.Постоянные расходы

при существующих производственных возможностях обычно не меняются,

значит, они иррелевантны. При принятии решения о необходимости

дополнительных постоянных расходов они становятся релевантными. Не

являются релевантными и переменные расходы, если они не меняются по

рассматриваемым вариантам решений.

Факторы, влияющие на выбор одного из рассматриваемых вариантов

управленческих решений, в бухгалтерском управленческом учете

подразделяются на количественные и качественные. Влияние количественных

факторов оценивается в числовом измерении. Качественные факторы не

подлежат прямому количественному измерению, однако должны учитываться

при принятии решения, иначе принятое решение может быть неверным.

При проведении анализа и принятии на его основе управленческих

решений используется система «директ-костинг». Маржинальный подход

позволяет обосновать:

планирование объемов деятельности с оптимизацией номенклатуры

выпускаемой продукции, в том числе при наличии ограничивающего фактора;

ценообразование;

анализ эффективности приобретения комплектующих и

альтернативного использования ресурсов, оценки последствий ликвидации

неприбыльного сегмента деятельности;

выбор варианта капитальных вложений;

оценку эффективности деятельности центров ответственности;

оценку эффективности организации собственного производства или

приобретения полуфабрикатов.

Рассмотрим аналитические возможности и особенности их использования

подробнее.

При планировании объемов деятельности с оптимизацией ассортимента

выпускаемой продукции, в том числе при наличии ограничивающего фактора,

используют метод гибкого бюджетирования, т.е. расчеты делаются для разных

вариантов загрузки мощностей. Основное внимание при анализе уделяется

выбору ассортимента, обеспечивающего организации наибольшую

рентабельность. Разделение затрат на постоянные и переменные обеспечивает

объективный подход к проведению анализа, поскольку учитывается то, что

некоторые изделия, убыточные при анализе по полной себестоимости, в

действительности приносят организации положительный маржинальный доход,

и это выявляется при анализе с использованием данной системы. При полной

загрузке мощностей система «директ-костинг» позволяет сформировать

наиболее рентабельную производственную программу с применением

показателя маржинальной прибыли на единицу ограничивающего фактора.

Ценообразование по системе «директ-костинг» целесообразно в сле-

дующих ситуациях:

в условиях частичного контроля над ценами метод «переменная

себестоимость плюс маржинальная прибыль» позволит определить цену,

обеспечивающую сумму покрытия на единицу продукции, желаемую долю

маржинальной прибыли в выручке или маржинальную приыль на единицу

ограниченного фактора;

в период экономического спада снижение цен на продаваемую

продукцию стимулирует спрос, при этом нижней границей цены будет

маржинальная себестоимость, рассчитанная по переменным затратам;

в условиях ценовой конкуренции использование для отдельных

ассортиментных позиций демпинговых цен, основанных на маржиналь ной

себестоимости, может способствовать обеспечению лидирующих позиций на

рынке;

■ при движении полуфабрикатов и комплектующих изделий внутри

организации маржинальная стоимость может быть использована в качестве

трансфертной цены.

Анализ эффективности закупки комплектующих и альтернативного

использования ресурсов, оценки последствий ликвидации неприбыльного

сегмента деятельности (подразделения, продукта, услуги) характерен для

организаций, имеющих полностью законченный производственный цикл.

Система «директ-костинг» обеспечивает выбор: покупать полуфабрикаты и

комплектующие изделия или производить самим. В процессе принятия решения

необходимо сравнить предлагаемую цену поставки полуфабрикатов и

комплектующих с переменными затратами на их производство.

Высвободившееся оборудование может быть задействовано для производства