Сапожникова Н.Г. Бухгалтерский учет. Учебник для Вузов

Подождите немного. Документ загружается.

синтетический учет движения материалов в стоимостном выражении по

соответствующим синтетическим счетам, а внутри этих счетов — по складам

(кладовым, материально ответственным лицам) и группам материалов.

Обобщение и группировка информации о движении материалов

осуществляется в ведомостях движения материалов (накопительных

ведомостях) ежемесячно отдельно по каждому складу и другим местам

хранения материалов. Формы ведомостей движения материалов организация

устанавливает самостоятельно. Ведомости составляют отдельно по приходу и

расходу материалов по фактической себестоимости материалов или по их

учетным ценам. В ведомостях формируются итоги оборотов за месяц (отчетный

период) в разрезе групп материалов по субсчетам, синтетическим счетам по

каждому складу (месту хранения).

Бухгалтерская служба организации ежемесячно составляет сводную

ведомость движения материалов, в которую переносятся итоги из ведомостей

движения материалов по складам и другим местам хранения материалов.

Данные сводной ведомости движения материалов и накопительных ведомостей

ежемесячно сверяются с данными аналитического учета, т.е. с данными

оборотных и сальдовых ведомостей (книг).

Кроме сводной ведомости движения материалов организация может

составлять ведомость распределения (расхода) материалов,

в которой указываются корреспондирующие синтетические счета и суб-

счета учета расхода материалов в зависимости от направления их исполь-

зования, а также транспортно-заготовительные расходы или отклонения между

покупной стоимостью материалов и их учетной ценой (при использовании счета

15 «Заготовление и приобретение материальных ценностей»). Ведомость

распределения материалов составляется в стоимостном выражении.

Автоматизация бухгалтерского учета материалов позволяет непо-

средственно в результате обработки первичных документов (приемных актов,

накладных, требований и т.п.) формировать показатели, характеризующие

движение материалов в целом по синтетическим счетам и субсчетам

бухгалтерского учета. В этом случае накопительные ведомости по приходу и

расходу материалов могут не составляться.

Применение организацией программ автоматизации учетных работ

должно обеспечить формирование необходимых регистров бухгалтерского

учета материалов, основными из которых могут быть:

оборотная ведомость движения материалов по номенклатурным

номерам в разрезе складов, подразделений, мест хранения;

ведомость расхода материалов по заказам, сериям, переделам,

другим калькуляционным единицам;

оборотная ведомость по материалам, находящимся в пути;

оборотная ведомость движения материалов, по которым отсут

ствуют расчетные документы (неотфактурованные поставки).

14.3. Организация синтетического учета материалов

Для учета материалов используют счет 10 «Материалы», к которому

могут быть открыты следующие субсчета: 10-1 «Сырье и материалы»; 10-2

«Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

10-3 «Топливо»; 10-4 «Тара и тарные материалы»; 10-5 «Запасные части»; 10-6

«Прочие материалы»; другие необходимые субсчета.

Материалы поступают в организацию от поставщиков, подотчетных лиц,

учредителей, в качестве вклада в уставный капитал, вследствие выбытия

пришедших в негодность основных средств, безвозмездно от юридических и

физических лиц, могут изготавливаться собственными вспомогательными

производствами.

На счете 10 «Материалы» материалы могут отражаться по фактической

себестоимости или в учетных ценах.

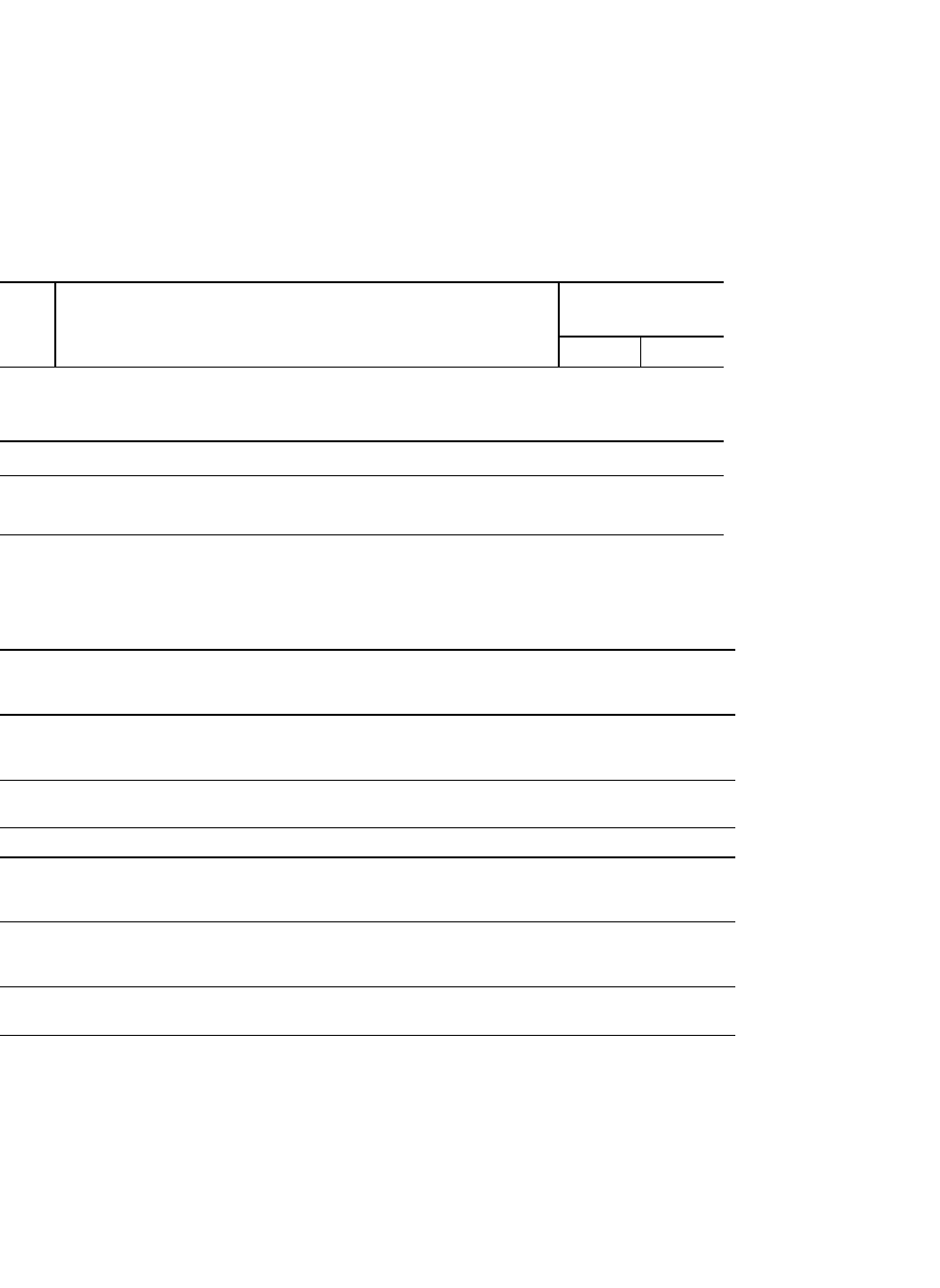

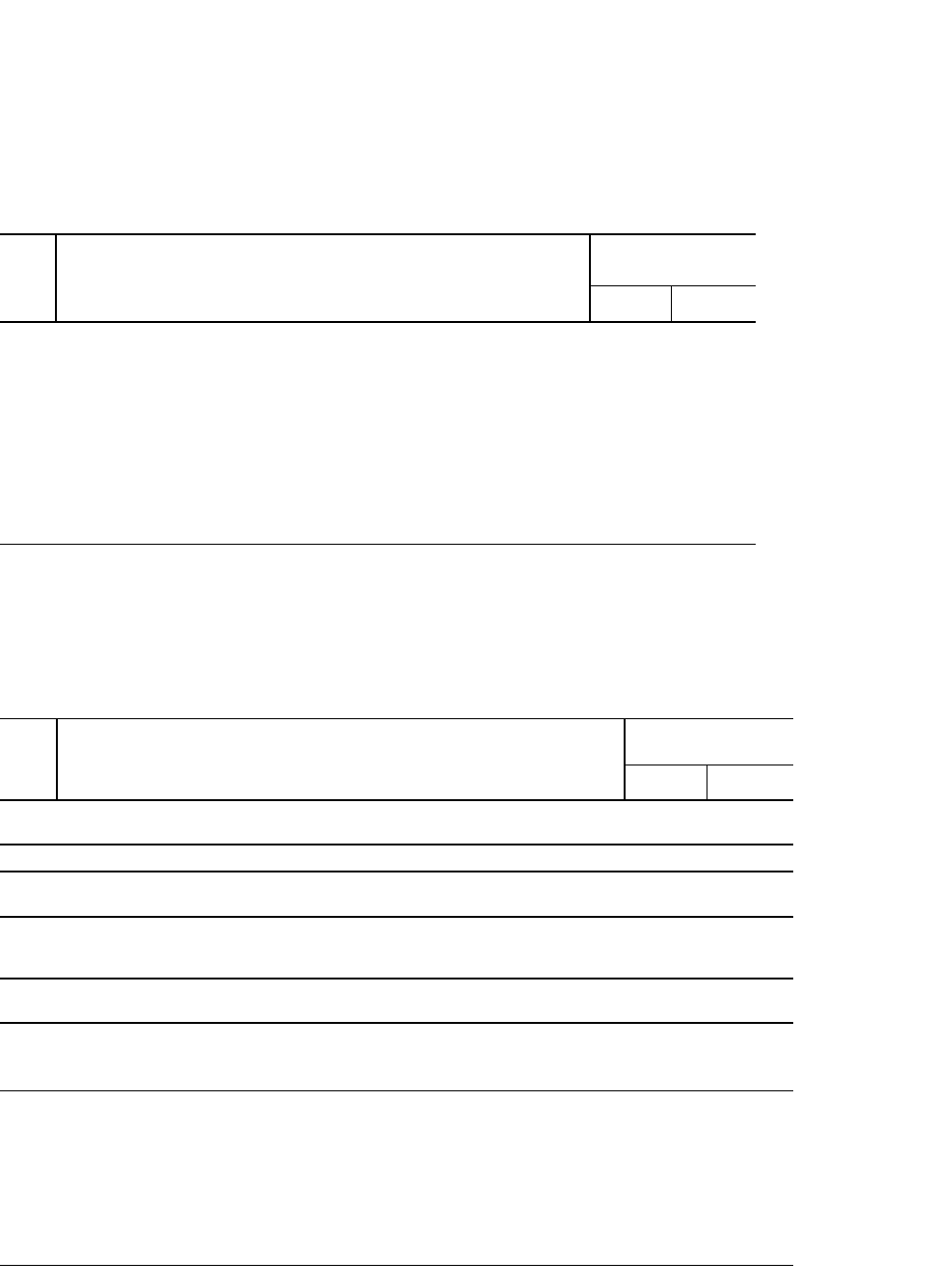

В таблице 14.1 представлены бухгалтерские записи по учету поступления

материалов по фактической себестоимости.

Таблица 14.1

Корреспонденция счетов по учету поступления материалов

№

п/

п

Содержание факта хозяйственной деятельности

Корреспонденция

счетов

Дебет Кредит

1 Приняты к оплате счета поставщиков за полученные

материальные ценности:

отражается НДС

10

19

60

60

2 Оплачены полученные материальные ценности 60 51

3 Списывается на уменьшение задолженности перед

бюджетом сумма НДС

68 19

4 Согласно авансовым отчетам подотчетных лиц

приобретены материальные ценности за наличные:

НДС

списывается на уменьшение задолженности перед

10

19

68

71

71

19

5 Приняты к оплате счета транспортных и других

организаций: НДС

10 19 60

60

6 Оплачены услуги транспортных и других организаций:

списывается на уменьшение задолженности перед

бюджетом сумма НДС

60

68

51 19

7 Начислена оплата труда за погрузочно-разгрузоч-ные

работы

10 70

8 Начислен единый социальный налог 10 69

9 Отражаются прочие расходы, связанные с приобре

тением

материально-производственных запасов (транспортные и

др.)

10 23,76

10 Отражается путем передачи материалов погашение

задолженности учредителей по вкладам в уставный

капитал

10 75

11 Оприходованы по рыночной стоимости материалы,

поступившие безвозмездно

10 98

Организация может включить в рабочий план счетов счета 15

«Заготовление и приобретение материальных ценностей» и 16 «Отклонение в

стоимости материальных ценностей». В дебет счета 15 относят покупную

стоимость материалов, по которым в организацию поступили расчетные

документы поставщиков. В кредит счета 15 в корреспонденции со счетом 10

«Материалы» относят стоимость в учетных ценах фактически поступивших в

организацию и оприходованных материалов. Сумму разницы в стоимости

приобретенных материалов, рассчитанную по фактической себестоимости

приобретения (заготовления) и учетным ценам, списывают со счета 15

«Заготовление и приобрете ние материальных ценностей» на счет 16

«Отклонение в стоимости материальных ценностей».

Остаток по счету 15 на конец месяца показывает наличие материалов в

пути.

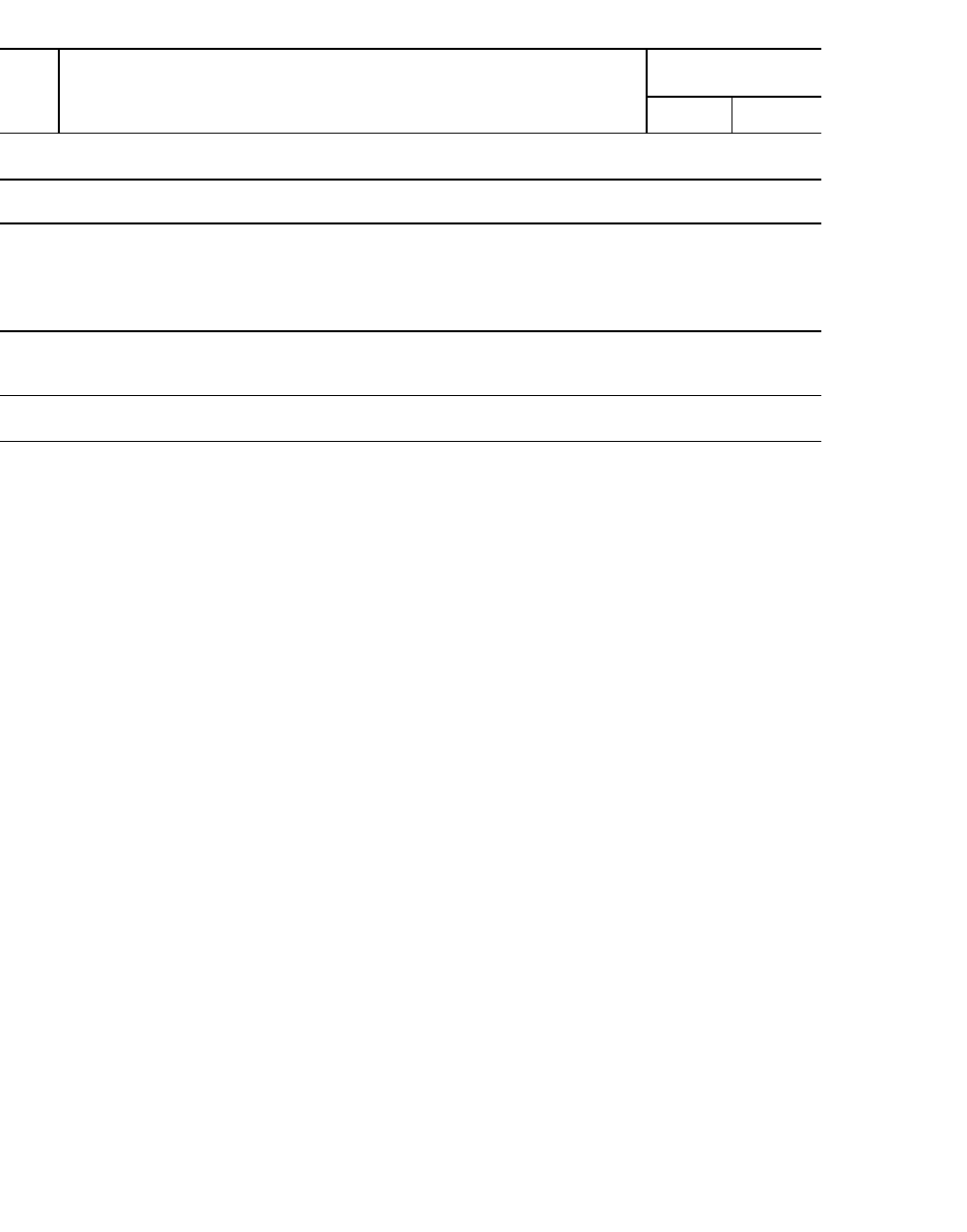

В таблице 14.2 представлены бухгалтерские записи, отражающие оценку

материалов по учетным ценам.

Таблица 14.2

Корреспонденция счетов по учету поступления материалов с

использованием счетов 15 и 16

1 Приняты к оплате счета поставщиков за

материалы:

15

19

60

60

2 Оплачены поступившие материалы 60 51

3

Списывается на уменьшение задолженности перед

бюджетом сумма НДС

68 19

4 Отражается оплата подотчетными лицами

расходов, связанных с приобретением

материалов: НДС

15 19 71 71

5

Списывается на уменьшение задолженности перед

бюджетом сумма НДС

68 19

6 Приняты к оплате счета транспортных и других

организаций: НДС

15

19

60 60

7 Оплачены услуги транспортных и других

организаций

60 51

8

Списывается на уменьшение задолженности перед

бюджетом сумма НДС

68 19

9 Начислена оплата труда за погрузочно-

разгрузочные работы

15 70

10 Начислен единый социальный налог с оплаты

труда

15 69

11 Отражаются прочие расходы, связанные с

приобретением материалов (транспортные и т.д.)

15 23,76

12 Отражается путем передачи материалов

погашение задолженности учредителей по

вкладам в уставный капитал

15 75

13 Оприходованы по рыночной стоимости

материалы, поступившие безвозмездно

15 98

14 Оприходованы материалы по учетным ценам 10 15

15 Списывается разница стоимости приобретенных

материалов, рассчитанной по фактической

себестоимости и учетным ценам

16

15

15

16

При поступлении материалов от поставщиков без расчетно-платежных

документов поставка считается неотфактурованной, а материалы подлежат

оприходованию по покупным или учетным ценам. Суммы НДС по этим

материалам будут учтены в том отчетном периоде, в котором поступят

документы. При поступлении расчетно-платежных документов поставщиков

ранее сделанную запись стоимости материалов по покупным (учетным) ценам

сторнируют и делают запись на сумму счета, предъявленную к оплате.

Неотфактурованные поставки определяют в конце месяца по данным о

фактическом поступлении материалов и расчетно-платежных документов,

предъявленных для оплаты. Поставщика извещают о такой поставке письмом с

приложением акта о приемке материалов.

Бухгалтерские записи по учету неотфактурованных поставок пред-

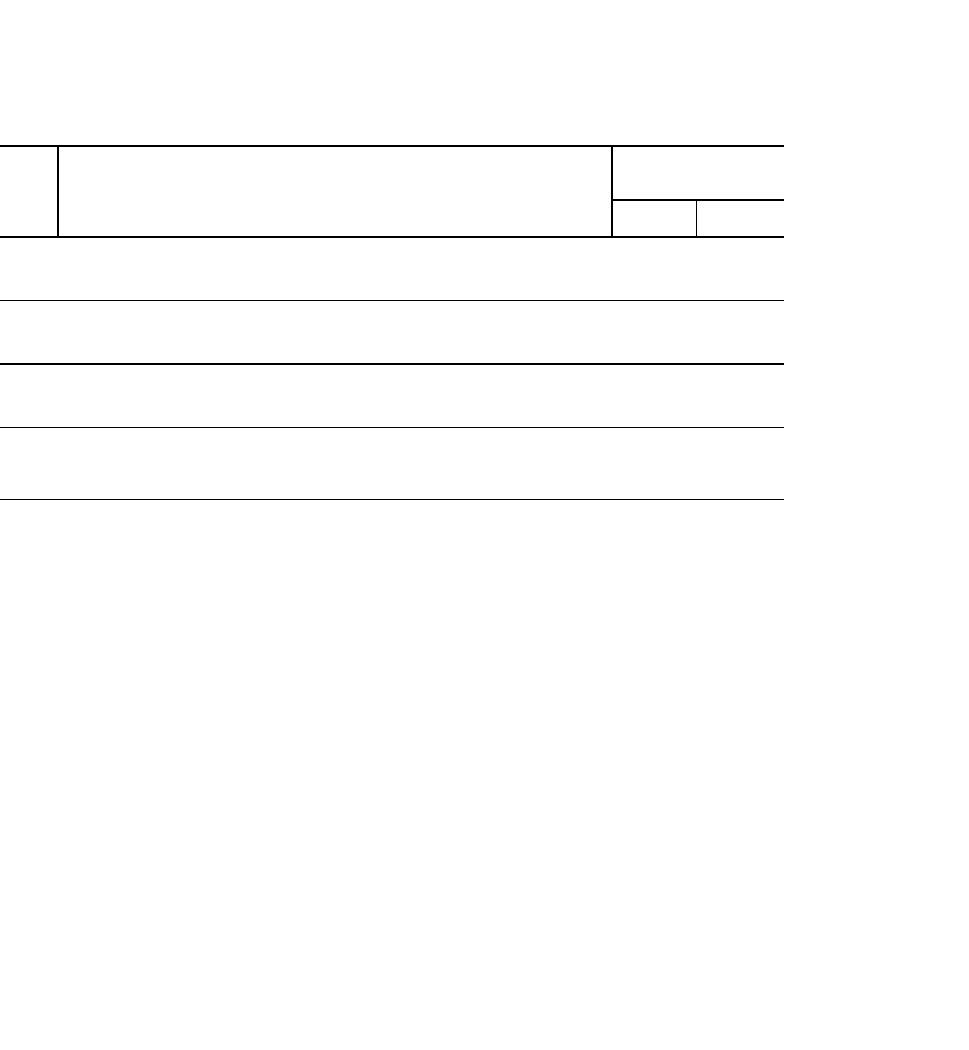

ставлены в табл. 14.3.

Таблица 14.3

Корреспонденция счетов по учету неотфактурованных поставок

№ п/

п

Содержание факта хозяйственной

деятельности

Корреспонденция

счетов

Дебет Кредит

1 Отражаются материалы, поступившие от

поставщиков без документов (без учета НДС в

ценах, предусмотренных в договоре)

10 60

2 При поступлении документов по поставке,

отраженной как неотфактурованная —

сторнировочная запись

10 60

3 Приняты к оплате счета поставщиков за

полученные материалы: НДС

10,15 19 60 60

4 Оплачены полученные материалы:

списывается на уменьшение задолженности

перед бюджетом сумма НДС

60 68 51 19

Материалы могут быть оплачены, но находиться в пути, т.е не поступить

на склад покупателю в бухгалтерском учете эти ценности приходуются в

отчетном месяце условно. В следующем месяце при поступлении расчетных

документов стоимость поставок в примятой оценке сторнируют и составляют

новую запись по фактическим суммам, указанным в документах поставщиков.

Бухгалтерские записи по учету материалов в пути предоставлены в табл.

14.4

Таблица 14.4

Корреспонденция счетов по учету материалов в пути

№

п/

п

Содержание факта хозяйственной деятельности

Корреспонденция

счетов

Дебет Кредит

1 Отражаются материалы находящиеся в пути:

НДС

10

19

60

60

2 Оплачены материалы находящиеся в пути 60 51

3 Отражается поступление материалов в организацию:

Стонировочная запись

10,19

10,19

60

60

4 Списывается на уменьшение задолженности перед бюджетом

сумма НДС

68 19

Если учетной политикой организации предусмотрено использование счета

15 «Заготовление и приобретение материальных ценностей», то представленные

в табл. 14.4 записи не делают, поскольку в этом случае материалы в пути

выявляются непосредственно на этом счете как его остаток на конец месяца.

Материалы отпускают со склада организации на изготовление продукции,

нужды вспомогательных производств, общепроизводственные и

общехозяйственные нужды, исправление брака, освоение производства новых

видов продукции, затаривание и упаковку продукции на складе.

Материалы могут быть проданы на сторону, переданы безвозмездно,

внесены в качестве вклада в уставный капитал, а также выбывать в результате

хищений, порчи.

Бухгалтерские записи, отражающие выбытие материалов, представлены в

табл. 14.5—14.7

Таблица 14.S

Корреспонденция счетов по учету отпуска материалов

№ п/

п

Содержание факта хозяйственной деятельности

Корреспонденция

счетов

Дебет Кредит

1 Отражается отпуск материалов:

на изготовление продукции в основном

производстве

на изготовление продукции во вспомогательном

производстве

на общепроизводственные нужды

на общехозяйственные нужды

20

23

25

26

28

10

10

10

10

10

Таблица 14.6

Корреспонденция счетов по учету выбытия материалов

№

п/

п

Содержание факта хозяйственной деятельности Корреспонденция

счетов

Дебет Кредит

1 Отражается задолженность покупателей за проданные материалы 76 91

2 Начислен к перечислению в бюджет НДС 91 68

3

Списывается фактическая себестоимость (учетная цена) выбывших

материалов

91 10

4 Отражается списание отклонений, относящихся к стоимости

выбывших материалов (обычная или сторнировочная запись)

91 16

5 Отражаются расходы, связанные с выбытием материалов 91 Ю, 23, 76

6 Отражается передача материалов в счет вклада в уставный

(складочный) капитал других организаций

58 10

7 Отражается разница в стоимости вклада, осуществляемого в

неденежной форме в уставный (складочный) капитал другой

организации:

оценка вклада выше стоимости передаваемых материалов

оценка вклада ниже стоимости передаваемых материалов

58

91

91

58

Таблица 14.7

Корреспонденция счетов по учету недостачи, порчи материалов

№ п/

п

Содержание факта хозяйственной деятельности Корреспонденция

счетов

Дебет Кредит

1 Отражается недостача материалов по фактической себестоимости

(учетным ценам)

94 10

2 Списываются отклонения, относящиеся к недостаю

щим,

испорченным материалам (обычной или сторнировочной записью)

94 10

3 Отражается рыночная стоимость материалов,

подлежащая взысканию с виновных лиц:

фактическая себестоимость

превышение рыночной стоимости над фактической

73

73

94

98

4 Отражается возмещение ущерба виновным лицом:

внесены денежные средства в кассу

50

70

73

73

5 Сумма превышения рыночной стоимости материалов над их

фактической себестоимостью списана на прочие доходы

98 91

В соответствии с требованием осмотрительности организация формирует

резервы под снижение стоимости материалов.

Морально устаревшие, полностью или частично потерявшие свои

первоначальные качества материалы, рыночная стоимость которых снизилась,

отражаются в бухгалтерском балансе за вычетом резерва под снижение их

стоимости, что предусматривается ПБУ 5/01 «Учет материально-

производственных запасов». Резерв под снижение стоимости материалов

образуется на величину разницы между текущей рыночной стоимостью и

фактической себестоимостью материалов, если фактическая себестоимость

выше текущей рыночной стоимости, определяемой на основе сведений о

биржевых котировках или рыночных ценах.

Порядок отражения на счетах сумм снижения стоимости материалов

установлен Планом счетов. Для уточнения оценки материалов используется

счет 14 «Резервы под снижение стоимости материальных ценностей».

Формирование резерва показывают в учете записью:

Дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»

— Кредит счета 14 «Резервы под снижение стоимости материальных

ценностей» Величину резерва определяют по группам однородных материалов.

При повышении в последующем текущей рыночной стоимости и при отпуске

запасов, зарезервированную сумму восстанавливают:

Дебет счета 14 «Резервы под снижение стоимости материальных

ценностей» — Кредит счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие

доходы».

Фактическая себестоимость материалов может быть ниже их текущей

рыночной стоимости, но в этом случае в бухгалтерском балансе материалы

отражаются по фактической себестоимости.

14.4. Организация учета транспортно-заготовительных расходов

В Методических указаниях по бухгалтерскому учету материально-

производственных запасов отмечается, что фактическая себестоимость

материалов, приобретенных за плату, включает стоимость материалов по

договорным ценам, транспортно-заготовительные расходы и расходы по

доведению материалов до состояния, в котором они пригодны к использованию

в предусмотренных организацией целях.

Транспортно-заготовительные расходы — это затраты организации,

непосредственно связанные с процессом заготовления и доставки материалов в

организацию. В состав транспортно-заготовительных расходов входят:

расходы по погрузке материалов в транспортные средства, их

транспортировке, подлежащие оплате покупателем сверх цены этих материалов

согласно договору;

расходы по содержанию заготовительно-складского аппарата

организации, включая расходы на оплату труда работников, непосредственно

занятых заготовкой, приемкой, хранением и отпуском при

обретаемых материалов, работников специальных заготовительных контор,

складов и агентств, организованных в местах заготовления материалов,

отчисления на социальные нужды указанных работников;

расходы на содержание специальных заготовительных пунктов,

складов и агентств, организованных в местах заготовок, кроме расходов на

оплату труда с отчислениями на социальные нужды;

наценки, комиссионные вознаграждения, уплачиваемые

снабженческим, внешнеэкономическим и иным посредническим организациям;

плата за хранение материалов в местах приобретения, на

железнодорожных станциях, в портах, на пристанях;

оплата процентов по заемным средствам, связанным с приобретением

материалов до принятия их к бухгалтерскому учету;

расходы на командировки по непосредственному заготовлению

материалов;

стоимость потерь по поставленным материалам в пути (недостача,

порча) в пределах норм естественной убыли;

другие расходы.

Методическими указаниями определено, что если работники организации

занимаются заготовкой, приемкой, хранением и отпуском не только материалов,

но и ценностей, относящихся к внеоборотным активам, готовой продукции,

полуфабрикатам, собственной выработки и т.п., то допускается отнесение

затрат по содержанию заготовительно-складского аппарата непосредственно на

затраты на производство по соответствующим калькуляционным статьям

накладных расходов.

Методическими указаниями предусматривается несколько вариантов

организации учета транспортно-заготовительных расходов:

1) отнесение таких расходов на счет 15 «Заготовление и приобретение

материалов» согласно расчетным документам поставщика;