Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса)

Подождите немного. Документ загружается.

Щербаков В.А., Щербакова Н.А.

Оценка стоимости предприятий (бизнеса), 2009 – 4-е издание: пере-

раб.и дополненное.

Рецензенты:

В учебном пособии раскрыты основные подходы и методы оценки бизнеса, стоимость

предприятия представлена как целевая функция управления, приведены тесты, задания и практи-

ческие примеры оценки стоимости предприятия в целом и его частей,

Учебное пособие предназначено для студентов, аспирантов, соискателей, преподавателей

вузов, так же может быть полезно оценщикам, руководителям предприятий и другим лицам, заин-

тересованным в получении знаний о способах определения стоимости бизнеса.

Щербаков Валерий Александрович

– кандидат экономических наук, профессор Сибир-

ского государственного университета путей сообщения.

Щербакова Наталья Александровна

– кандидат экономических наук, доцент Новосибир-

ского государственного технического университета

ВВЕДЕНИЕ .......................................................................................................................... 6

1. СТОИМОСТЬ ПРЕДПРИЯТИЯ КАК ЦЕЛЕВАЯ ФУНКЦИЯ УПРАВЛЕНИЯ ..... 8

2. ОСНОВЫ ОЦЕНКИ СТОИМОСТИ ПРЕДПРИЯТИЙ (БИЗНЕСА) ....................... 16

2.1. ЦЕЛИ И ЗАДАЧИ ОЦЕНКИ СТОИМОСТИ ПРЕДПРИЯТИЙ (БИЗНЕСА) ... 16

2.1.1. Правовые основы оценки стоимости предприятий (бизнеса) .................... 16

2.1.2. Особенности бизнеса как объекта оценки ................................................... 21

2.1.3. Факторы, учитываемые при определении стоимости бизнеса .................. 22

2.1.4. Цели оценки стоимости предприятий (бизнеса) .......................................... 25

2.1.5. Оценка бизнеса в целях антикризисного управления предприятием .......... 28

2.1.6. Оценка бизнеса в целях реструктуризации .................................................... 35

2.2. ВИДЫ СТОИМОСТИ ИМУЩЕСТВА ................................................................. 47

2.2.1. Рыночная стоимость и цена продажи .......................................................... 47

2.2.2. Виды стоимости, отличные от рыночной .................................................... 49

2.3. ПРИНЦИПЫ ОЦЕНКИ ИМУЩЕСТВА ............................................................... 52

2.4. ПРОЦЕСС ОЦЕНКИ СТОИМОСТИ ПРЕДПРИЯТИЙ ...................................... 62

2.5. ПОДХОДЫ И МЕТОДЫ, ИСПОЛЬЗУЕМЫЕ ПРИ ОЦЕНКЕ СТОИМОСТИ

ПРЕДПРИЯТИЙ (БИЗНЕСА) ....................................................................................... 69

3. ПОДГОТОВКА И АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ В ОЦЕНКЕ

БИЗНЕСА ........................................................................................................................... 75

3.1. СБОР ИНФОРМАЦИИ ДЛЯ ОПРЕДЕЛЕНИЯ СТОИМОСТИ ПРЕДПРИЯТИЯ

.......................................................................................................................................... 75

3.2. ЦЕЛИ ФИНАНСОВОГО АНАЛИЗА В ОЦЕНКЕ БИЗНЕСА ............................ 79

3.3. КОРРЕКТИРОВКА ФИНАНСОВОЙ ОТЧЕТНОСТИ В ЦЕЛЯХ ОЦЕНКИ

БИЗНЕСА ........................................................................................................................ 82

3.4. АНАЛИЗ ФИНАНСОВЫХ ОТЧЕТОВ И КОЭФФИЦИЕНТОВ ....................... 91

3.4.1. Анализ финансовых отчетов ........................................................................... 91

3.4.2. Анализ финансовых коэффициентов .............................................................. 92

3.5. ВЛИЯНИЕ РЕЗУЛЬТАТОВ ФИНАНСОВОГО АНАЛИЗА НА ОЦЕНКУ

СТОИМОСТИ ПРЕДПРИЯТИЯ ................................................................................... 97

4. ДОХОДНЫЙ ПОДХОД К ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

........................................................................................................................................... 102

4.1. ОСНОВНЫЕ ПОЛОЖЕНИЯ ДОХОДНОГО ПОДХОДА ............................... 102

4.2. УЧЕТ СТОИМОСТИ ДЕНЕГ ВО ВРЕМЕНИ ПРИ ОЦЕНКЕ ДОХОДНЫМ

ПОДХОДОМ ................................................................................................................. 105

4.3 МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА ............................................................. 111

4.4 МЕТОД ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ ............................. 114

4.4.1. Сущность метода дисконтирования денежных потоков ......................... 114

4.4.2 Выбор модели денежного потока ................................................................. 116

4.4.3. Определение длительности прогнозного периода ....................................... 118

4.4.4. Расчет денежных потоков ............................................................................ 120

4.4.5. Выбор методов расчета ставок дисконтирования................................... 124

4.4.6.

Расчет величины стоимости в постпрогнозный период. Модель

Гордона ....................................................................................................................... 125

4.4.7.

Расчет текущих стоимостей будущих денежных потоков ................. 127

4.4.8.

Внесение заключительных поправок ......................................................... 130

4.5. ОПРЕДЕЛЕНИЕ СТАВОК ДИСКОНТИРОВАНИЯ ........................................ 131

4.5.1. Метод кумулятивного построения .............................................................. 133

4.5.2. Модель оценки капитальных активов ......................................................... 142

4.5.3

Модель средневзвешенной стоимости капитала ...................................... 145

4.6. ПРОГНОЗИРОВАНИЕ ДОХОДОВ В ОЦЕНКЕ БИЗНЕСА ............................ 146

4.6.1 Особенности прогнозирования доходов в оценке бизнеса ........................... 146

4.6.2. Методы прогнозирования доходов ................................................................ 149

5. ЗАТРАТНЫЙ ПОДХОД К ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЙ (БИЗНЕСА)

........................................................................................................................................... 160

5.1. МЕТОД ЧИСТЫХ АКТИВОВ ............................................................................. 161

5.2. МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ ................................................ 169

6. ОЦЕНКА ИМУЩЕСТВА ПРЕДПРИЯТИЯ ............................................................. 177

6.1. ОЦЕНКА МАШИН И ОБОРУДОВАНИЯ ......................................................... 177

6.2. ОЦЕНКА НЕДВИЖИМОГО ИМУЩЕСТВА .................................................... 181

6.2.1. Сравнительный подход к оценке недвижимости ........................................ 183

6.2.2. Затратный подход к оценке недвижимости............................................... 192

6.2.3 Доходный подход к оценке недвижимости ................................................... 203

Определение поправок на возможную недозагрузку площадей ........................... 205

6.2.4. Особенности оценки земельных участков ................................................... 214

6.3. ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ .................................................... 220

6.4. ПРИМЕРЫ ОЦЕНКИ НЕДВИЖИМОГО ИМУЩЕСТВА ПРЕДПРИЯТИЯ . 222

7. СРАВНИТЕЛЬНЫЙ ПОДХОД К ОЦЕНКЕ БИЗНЕСА ......................................... 237

7.1 ОСОБЕННОСТИ СРАВНИТЕЛЬНОГО ПОДХОДА К ОЦЕНКЕ БИЗНЕСА . 237

7.2. МЕТОДЫ РЫНКА КАПИТАЛА И СДЕЛОК .................................................... 239

7.2.1 Сходства и различия методов рынка капитала и сделок ........................... 239

7.2.2. Подбор компаний-аналогов ............................................................................ 240

7.2.3. Применение оценочных мультипликаторов ................................................ 241

7.3 МЕТОД ОТРАСЛЕВЫХ СООТНОШЕНИЙ ....................................................... 246

8. ОЦЕНКА СТОИМОСТИ КОНТРОЛЬНОГО И НЕКОНТРОЛЬНОГО ПАКЕТА

АКЦИЙ ............................................................................................................................. 250

8.1. УЧЕТ УРОВНЯ КОНТРОЛЯ НАД ПРЕДПРИЯТИЕМ В ОЦЕНКЕ

СТОИМОСТИ ПАКЕТОВ АКЦИЙ ............................................................................ 250

8.2. РАСЧЕТ ПРЕМИИ И СКИДОК С УЧЕТОМ СТЕПЕНИ КОНТРОЛЯ И

ЛИКВИДНОСТИ ПАКЕТА АКЦИЙ ......................................................................... 252

8.3 ОЦЕНКА ПАКЕТА АКЦИЙ С УЧЕТОМ ПРЕМИЙ И СКИДОК .................... 256

9. СОСТАВЛЕНИЕ ОТЧЕТА ОБ ОЦЕНКЕ ................................................................. 261

9.1. ТРЕБОВАНИЯ К СОДЕРЖАНИЮ ОТЧЕТА ОБ ОЦЕНКЕ ............................ 261

9.2. ХАРАКТЕРИСТИКА ОСНОВНЫХ РАЗДЕЛОВ ОТЧЕТА. ............................ 264

9.3. СОГЛАСОВАНИЕ ДАННЫХ В ИТОГОВУЮ ОЦЕНКУ СТОИМОСТИ ..... 265

9.3.1. Сущность согласования результатов оценки ............................................. 265

9.3.2. Методы определения весовых коэффициентов при согласовании

результатов оценки .................................................................................................. 268

9.3.3 Особенности выбора и согласования подходов к оценке при определении

стоимости имущества предприятия ..................................................................... 274

9.3.4. ФАКТОРНЫЙ АНАЛИЗ СТОИМОСТИ ПРЕДПРИЯТИЯ ........................... 279

9.4. ПРИМЕР ОТЧЕТА ОБ ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ ................ 284

Обратите внимание: описание отчета об оценке стоимости предприятия

приводится в сокращении, пример содержит только наиболее значимые

разделы, факты и выводы. Необходимые в отчете об оценке теоретические

положения более подробно описаны в предыдущих разделах данной книги. ..... 284

1.3. Принятые допущения и ограничивающие условия ........................................ 286

10. УПРАВЛЕНИЕ СТОИМОСТЬЮ ПРЕДПРИЯТИЯ .............................................. 311

10.1. КОНЦЕПЦИИ УПРАВЛЕНИЯ СТОИМОСТЬЮ ПРЕДПРИЯТИЯ ............. 311

10.2. АМОРТИЗАЦИОННАЯ ПОЛИТИКА КАК ИНСТРУМЕНТ УПРАВЛЕНИЯ

СТОИМОСТЬЮ ПРЕДПРИЯТИЯ ............................................................................. 328

СПИСОК ЛИТЕРАТУРЫ ............................................................................................... 333

ВВЕДЕНИЕ

В постсоветской России оценочная деятельность потребовалась в начале девя-

ностых годов двадцатого века. Тогда за основу была принята американская школа

оценки, как наиболее прогрессивная и развитая во всем мире. За прошедшие годы

сформировалась российская школа оценки, которая вобрала в себя особенности не

только российской экономики, бухгалтерского учета, налогообложения, но и рус-

ского менталитета.

Для принятия эффективных управленческих решений собственникам и руко-

водству предприятия часто требуется информация о стоимости бизнеса. В про-

ведении оценочных работ заинтересованы и другие стороны: государственные

структуры (контрольно-ревизионные и др.), кредитные организации, страховые

компании, поставщики, инвесторы и акционеры.

Повышение стоимости предприятия - один из показателей роста доходов его

собственников. Поэтому периодическое проведение оценки стоимости бизнеса

можно использовать для анализа эффективности управления промышленным пред-

приятием. Традиционные методы финансового анализа основываются на анализе

финансовых коэффициентов и учитывают в основном только данные бухгалтер-

ской отчетности предприятия. Наряду с внутренней информацией, в процессе оцен-

ки стоимости предприятия анализируется и внешняя, которая характеризует усло-

вия функционирования предприятия в регионе, отрасли и экономике в целом.

Цель учебного пособия – ознакомление с теоретическими и практическими

аспектами управления и оценки стоимости предприятия (бизнеса). Предназначено

для студентов, аспирантов, соискателей, преподавателей вузов, а также практикую-

щих оценщиков, руководителей предприятий и других лиц, заинтересованных в

приобретении или закреплении знаний о способах получения и использования в

управленческой деятельности информации о стоимости бизнеса.

Результаты оценки бизнеса, получаемые на основе анализа внешней и внут-

ренней информации, необходимы не только для проведения переговоров о купле-

продаже, они играют существенную роль при выборе стратегии развития предпри-

ятия, принятии инвестиционных решений: в процессе стратегического планирова-

ния важно оценить будущие доходы фирмы, степень ее устойчивости и ценность

имиджа; для принятия обоснованных управленческих решений необходима инфля-

ционная корректировка финансовой отчетности, являющейся базой для принятия

финансовых решений; для обоснования инвестиционных проектов по приобрете-

нию и развитию бизнеса необходимо знать стоимость всего предприятия или части

его активов.

Знание основ оценки стоимости предприятия (бизнеса), умение применять на

практике результаты такой оценки - залог принятия эффективных управленческих

решений, достижения требуемой доходности от функционирования предприятия.

1. СТОИМОСТЬ ПРЕДПРИЯТИЯ КАК

ЦЕЛЕВАЯ ФУНКЦИЯ УПРАВЛЕНИЯ

Результаты оценки стоимости сказываются практически на всех показателях

деятельности предприятия. Для успеха бизнеса в любой компании менеджеру при

принятии каждого серьезного управленческого решения надо осмыслить, повышает

ли его реализация стоимость компании. На Западе существует аксиома: «необходи-

мо использовать оценку стоимости предприятия для принятия лучших управленче-

ских решений», в России такой подход интенсивно изучается, однако его практиче-

ское применение встречается крайне редко.

Обычно для повышения качества управления анализируются отдельные

структурные подразделения, процессы, виды продукции, направления деятельности.

Для наиболее результативного анализа необходимо исследовать всю структуру це-

ликом с учетом внешних и внутренних взаимосвязей. Предприятие – сложная сис-

тема, оно должно приобретать экономические ресурсы (трудовые, природные и

финансовые), принимать решения относительно видов выпускаемой продукции

(работ, услуг) и методов ее производства, а также выступать в качестве продавца

своей продукции. Анализировать одновременно все составляющие структуры воз-

можно на основе оценки стоимости предприятия (бизнеса).

Для принятия эффективных управленческих решений собственникам и руко-

водству предприятия часто требуется информация о стоимости бизнеса. В про-

ведении оценочных работ заинтересованы и другие стороны: государственные

структуры (контрольно-ревизионные и др.), кредитные организации, страховые

компании, поставщики, инвесторы и акционеры.

В концентрированном виде суть концепции управления стоимостью предпри-

ятия сводится к тому, что с точки зрения акционеров (инвесторов) фирмы управле-

ние ею должно быть нацелено на обеспечение роста рыночной стоимости фирмы и

ее акций, так как такой рост позволяет акционерам (инвесторам) получать для них

самый значимый по сравнению с другими его формами доход от вложений в фирму

– курсовой денежный доход от перепродажи всех или части принадлежащих им ак-

ций либо курсовой неденежный доход, выражающийся в увеличении стоимости

(ценности) принадлежащих акционерам чистых активов, а значит и суммы их соб-

ственного капитала [Ошибка! Источник ссылки не найден., с. 37]. Увеличение

стоимости чистых активов соответствует увеличение стоимости и фирмы, и ее ак-

ций. Поэтому в формулировке концепции управления стоимостью предприятия

должен быть основной акцент на рост стоимости предприятия: «Концепция управ-

ления стоимостью предприятия сводится к обеспечению роста стоимости фирмы и

ее акций».

Управление стоимостью бизнеса – управление, направленное на обеспечение

роста рыночной стоимости предприятия и его акций.

Рост стоимости бизнеса происходит в основном под влиянием на стоимость

предприятия тех или иных решения менеджмента. Стоимость корпоративной

структуры, формирующаяся под влиянием принимаемых менеджерами решений,

должна рассматриваться как целевая функция управления, которая стремится к мак-

симуму. Наличие стоимостной технологии управления становится условием эффек-

тивность работы, так как определяет четкий критерий оценки результатов деятель-

ности - увеличение стоимости предприятия.

Применение технологии оценки бизнеса позволяет оценить, как повлияют на

стоимость предприятия те или иные решения менеджмента. Для этого взаимодейст-

вие независимых оценщиков и управляющих предприятием возможно по двум ос-

новным направлениям:

- оценка стоимости предприятия как действующего («как есть»);

- оценка стоимости предприятия с учетом внедрения инновационного инст-

рументария, что подразумевает внедрение инвестиционных проектов, новых мето-

дов управления, изменение системы финансирования, проведение реструктуриза-

ции и др.

Концепция управления стоимостью предприятия сводится к обеспечению

роста рыночной стоимости фирмы и ее акций. По Гражданскому кодексу РФ пред-

приятие – это имущественный комплекс, предназначенный для осуществления

предпринимательской деятельности. Взаимосвязанные имущественные комплексы,

объединенные в корпорации, пересекаются по составу входящих в них материаль-

ных и нематериальных активов, обязательств. И стоимость корпоративной струк-

туры, формирующаяся под влиянием принимаемых менеджерами решений, должна

рассматриваться как целевая функция управления.

Повышение стоимости предприятия - один из показателей роста доходов его

собственников. Поэтому периодическое проведение оценки стоимости бизнеса

можно использовать для анализа эффективности управления промышленным пред-

приятием. Традиционные методы финансового анализа основываются на анализе

финансовых коэффициентов и учитывают только данные бухгалтерской отчетности

предприятия. Наряду с внутренней информацией, в процессе оценки стоимости

предприятия анализируется и внешняя, которая характеризует условия функциони-

рования предприятия в регионе, отрасли и экономике в целом.

Сформулировав, таким образом, финансовую цель существования бизнеса в

терминах наибольшего удовлетворения интересов собственников при существую-

щих ограничениях на максимальный размер требований, предъявляемых к бизнесу

другими заинтересованными сторонами, покажем предпочтительность использова-

ния стоимости предприятия в качестве критерия его деятельности.

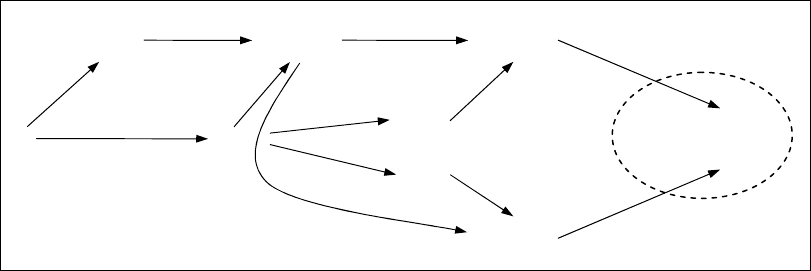

Воспользуемся следующими обозначениями: P - прибыль, S - выручка, ROA -

рентабельность активов, ROE - рентабельность собственного капитала, V - стои-

мость предприятия. Сравнение показателей проводится исходя из условия широты

охвата и соответственно идентификации ими различных состояний предприятия как

системы в случае использования их в качестве критерия. Обобщённо результаты

сравнения можно представить в форме графа (см. рисунок 1.2). Движение в направ-

лении, указанном стрелками, означает переход от менее предпочтительного показа-

теля к более предпочтительному. Вершина графа «стоимость предприятия» являет-

ся конечным показателем, использование которого в качестве критерия наиболее

предпочтительно.

Динамика

{S}

S

P

Динамика

{P}

Динамика

{ROE}

ROE

ROA

Динамика

{ROA}

Стоимость

предприятия

V