Шелобаев С.И. Математические методы и модели

Подождите немного. Документ загружается.

совпадает с полезностью для лиц, принимающих рещения

(ЛПР).

Однако в большинстве случаев результаты, вытекающие

из специфических действий при определенных состояниях ок-

ружающей среды и рассчитанные с помощью функции результа-

тивности, требуют оценки в отношении приоритетов, устанавли-

ваемых ЛПР (для их учета применяются функции полезности,

оценки и установления приоритетов; с помощью функции по-

лезности каждому результату или совокупности возможных ре-

зультатов присваивается

показатель

полезности).

Функции ре-

зультативности и полезности могут совмещаться в одной целе-

вой функции.

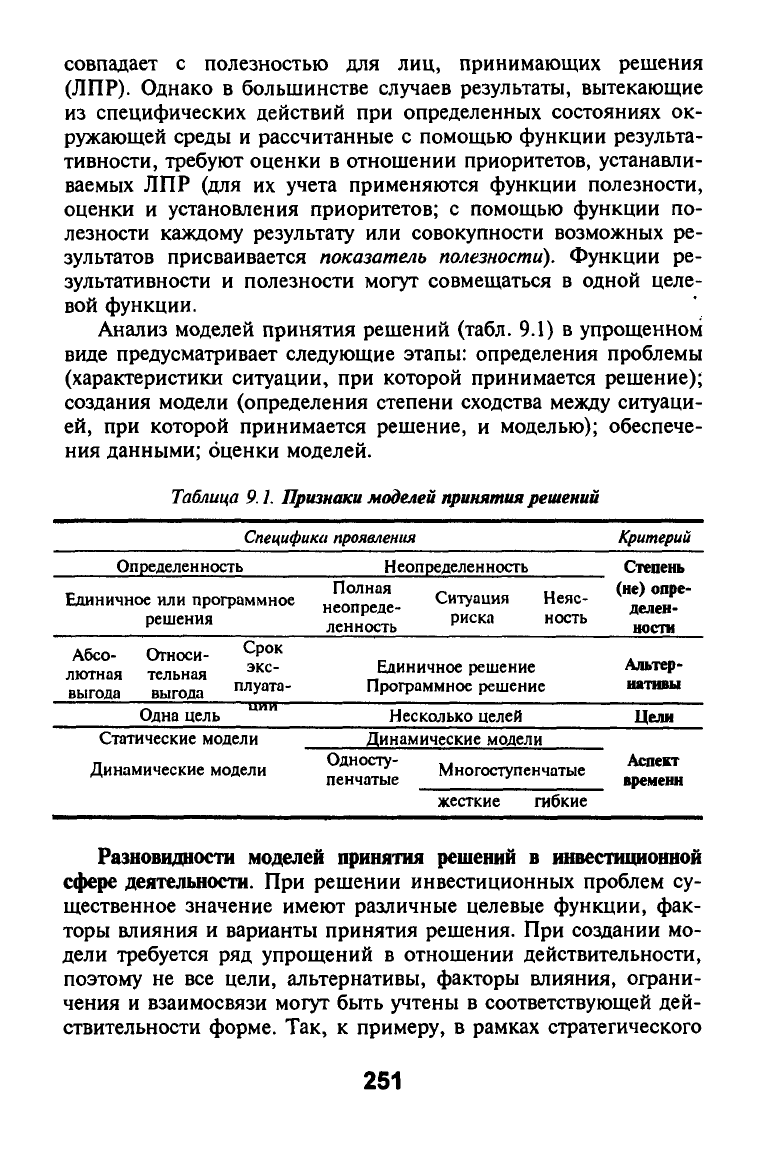

J^aлиз моделей принятия решений (табл. 9.1) в упрощенном

виде предусматривает следующие этапы: определения проблемы

(характеристики ситуации, при которой принимается решение);

создания модели (определения степени сходства между ситуаци-

ей,

при которой принимается решение, и моделью); обеспече-

ния данными; оценки моделей.

Таблица

9.1.

Признаки моделей

принятия решений

Специфика проявления Критерий

Определенность Неопределенность

Единичное или программное

решения

Полная

неопреде-

ленность

Ситуация

риска

Неяс-

ность

Степень

(не) опре-

делен-

ности

Абсо-

лютная

выгода

Относи-

тельная

выгода

Срок

экс-

плуата-

ПИИ

Единичное решение

Программное решение

Альтер-

Одна цель

Несколько целей

Цели

Статические модели

Динамические модели

Динамические модели

Односту-

пенчатые

Многоступенчатые

жесткие гибкие

Аспект

времени

Разновидности моделей принятия решений в инвестищюнной

сфере деятельности. При решении инвестиционных проблем су-

щественное значение имеют различные целевые функции, фак-

торы влияния и варианты принятия решения. При создании мо-

дели требуется ряд упрощений в отношении действительности,

поэтому не все цели, альтернативы, факторы влияния, ограни-

чения и взаимосвязи могут быть учтены в соответствующей дей-

ствительности форме. Так, к примеру, в рамках стратегического

251

инвестиционного планирования преследуется цель создания по-

тенциала успеха. Преобразование этой целкой установки в опе-

рационные и по возможности количественные целевые функ-

ции

—

очень важная и трудоемкая проблема. Особенно трудным

является количественное отражение факторов влияния и расчета

данных в случае осуществления инвестиций нематериального

характера или включения в модель новых технологий или новых

рынков, а также учет в модели фактора доступа к источникам

информации или влияния внешних факторов и вероятности их

наступления.

Вьщеленные при создании модели варианты решения, со-

стояния внешней среды, функции результативности и полезно-

сти обусловливают определенные требования к обеспечению

данными. Информация прогнозного характера приоритетна при

обеспечении данными, причем особенно важно применение оп-

ределенного круга методов составления прогнозов и сценариев

развития внешней среды предприятия. Для одноразовых инве-

стиций наиболее применимы интуитивные методы. Для дина-

мичных моделей расчета инвестиций характерны такие данные,

как будущие поступления и платежи, относящиеся к определен-

ным периодам и срокам, расчетные процентные ставки для кон-

кретных периодов, вероятности для определенных сценариев в

условиях риска.

Сведения, получаемые при оценке модели относительно

влияния инвестиционных альтернатив, составляют основу для

принятия решения. Несмотря на упрощение по отношению к

реальности, анализ модели

—

более полезный процесс по срав-

нению с интуитивным подходом: он позволяет определить сте-

пень влияния нескольких альтернатив в понятной форме и ин-

тегрировать в модель фактор неопределенности в будущем. Ус-

пех анализа модели зависит от множества факторов: расчета

данных, оценок и частоты их использования; лежащей в основе

модели ситуации, при которой происходит планирование; при-

емлемости достигнутых результатов для ЛПР и др.

Инвестиции и их разновидности. Под

инвестициями,

как пра-

вило,

понимают комплекс сложных явлений, классифицируемых

по различным признакам и проявляемых в формах платежей,

имущества, сочетаний приобретенных или уже имеющихся ос-

новных средств и др.

По критерию объект инвестиций различают инвестиции:

а)

финансовые

(инвестиции спекулятивного характера, ориенти-

252

рованные на долгосрочные вложения и имеющие место при свя-

зывании капитала в формах банковских вкладов, облигаций, ин-

вестиционных сертификатов, долей в фондах недвижимости или

участия); б)

реальные,

материальные

(или вещественные^ пред-

ставляющие собой средства производства (машины, ЭВМ, стан-

ки,

участки земли, здания, транспорт и др.); в)

нематериальные

(или потенциальные), отображающие потенциал знаний (обучение

или переподготовка персонала, научно-исследовательские и проект-

но-конструкторские работы).

По критерию

причина инвестиций

в классе реальных экономи-

ческих инвестиций, различают

инвестиции

по

созданию

предпри-

ятия (компании, банки, организации),

текущие

инвестиции (по

замене изношенного и устаревшего оборудования, капитальному

и прочему ремонту) и

дополняющие

инвестиции, подразделяемые

на группы инвестиций: а) на расширение производства; б) на

цели

изменения

(по рационализации производства, процессов и техно-

логий; по переходу на иную производственную программу; по ди-

версификации); в) инвестиции на обеспечение безопасности (для

устранения источников опасности или подготовки к ним).

По 1фитерию

сфера инвестиций

раздичают инве-стиции в сферах

запасов (закупок), производства, сбыта, управления, кадров, иссле-

дований и разработок. Применительно к другим критериям можно

заметить, что во

временном аспекте

инвестиции можно подразде-

лить на определенные и неопределенные, одноразовые и многора-

зовые, по

степени взаимосвязей

—изолированные, нормальные и

взаимосвязанные; по

степени неопределенности

—относительно на-

дежные и относительно рискованные; по

степени влияния

на

управ-

ление предприятием

—инвестиции стратегического и нестратегиче-

ского характера (отличаются масштабностью действий и объемом

используемых ресурсов, весомостью и множественностью целей,

влиянием на итог годовой деятельности, степенью неопределенно-

сти,

уровнем и периодом планирования, степенью влияния прини-

маемых решений и т.п.) [55].

9.2. Статические модели принятия единичных решений

в условиях определенности

в подобных моделях принятия единичных решений разли-

чают: а) абсолютную выгодность, если предпочтение отдается

253

инвестициям вместо альтернативы отказа от них; б) относитель-

ную выгодность, если /-й инвестиционный объект самый пред-

почтительный из группы взаимоисключающих объектов по оп-

ределенным критериям —виду, объему капиталовложений, сроку

эксплуатации и др. [55—60].

Рассмотрим некоторые статические модели принятия решений.

Статические модели принятия решений о вьпх>дности инвестиций

при одной целевой функции. В статических моделях рассматрива-

ют либо определенный срок эксплуатации, либо гипотетический

средний период, а в качестве целевых функций — издержки,

прибыль, рентабельность, срок амортизации. В соответствии с

этим модели и методы в условиях определенности подразделя-

ются на расчеты по сопоставлению: затрат (сравнительный учет

затрат); прибыли (сравнительный учет прибыли); рентабельности

(сравнительный учет рентабельности); статические амортизаци-

онные

расчеты.

Рассмотрим эти указанные модели подробнее с пояснением

их специфики на ряде примеров.

1,

Метод

сравнительного

учета затрат. В сравнительном уче-

те затрат различают следующие виды издержек: расходы на пер-

сонал, сьфье и материалы; амортизационные отчисления; про-

центы; налоги, сборы, взносы; затраты на услуги третьих лиц.

Величина этих издержек исчисляется для каждой альтернативы

инвестирования как среднее значение в течение планового пе-

риода. При этом различают издержки переменные, зависящие от

будущего объема производства или продаж, и постоянные

(оклады управленческому персоналу, амортизационные отчисле-

ния, выплаты по процентам и др.). Оценка выгодности инвести-

ций с помощью метода издержек формулируется следующим

правилом: объект инвестиций абсолютно

{относительно)

выгоден,

если его издержки ниже затрат при альтернативе отказа от ин-

вестирования {на любой другой

предлагаемый

на

выбор

объект).

Пример

9.1. Для изготовления нового вида продукции и освоения

производства требуются инвестиции в объекты А vi В, характеризую-

щиеся следующими данными (табл. 9.2). Альтернативой инвестирова-

нию выступают закупки объектов со стороны (альтернатива С) по цене

12,5 руб./ед. Провести сравнительный учет затрат и принять оконча-

тельное решение по инвестированию.

Решение. Для решения поставленной задачи в отношении

инвестиционных альтернатив требуется провести различие между по-

стоянными и переменными издержками. Затраты на сырье и зарплату

представляют собой переменные издержки. Пусть используются ак-

254

кордные заработки,

а

наемные работники могут использоваться

в

дру-

гих сферах производства

при

простоях производственных мощностей.

Затем должны быть определены среднегодовые переменные

и

постоян-

ные издержки инвестиционных альтернатив.

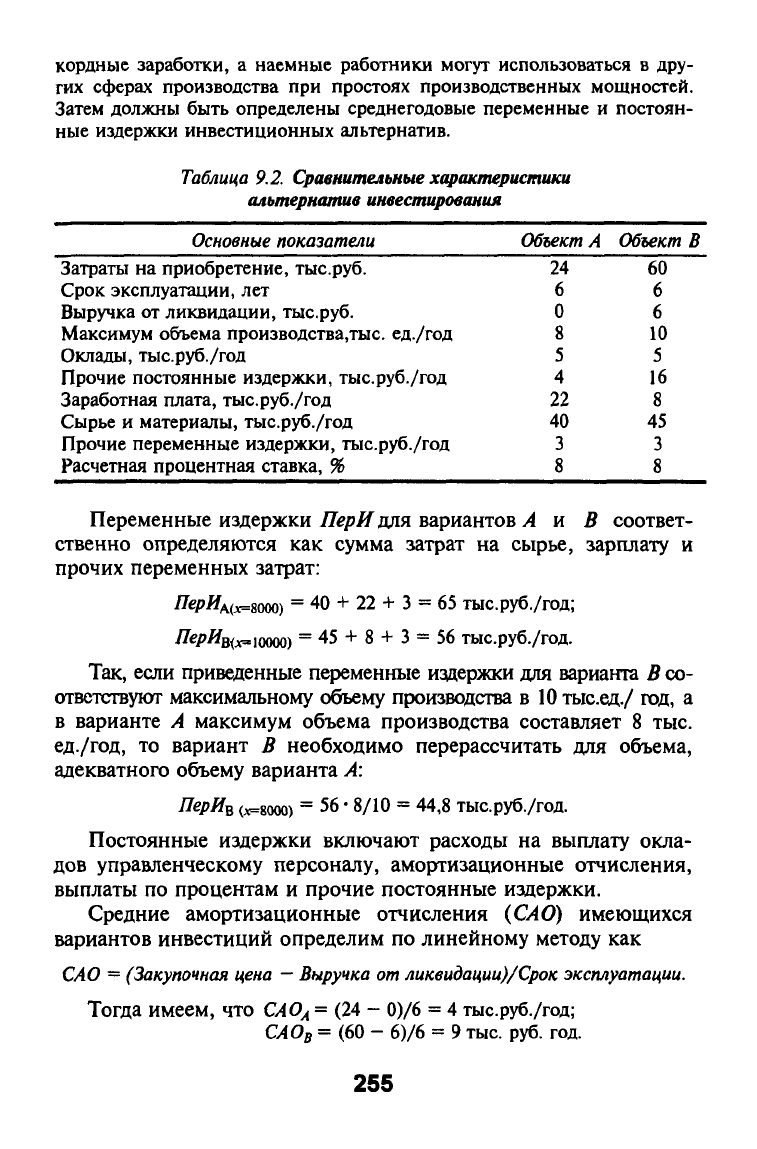

Таблица

9.2.

Сравнительные характеристики

альтернатив инвестирования

Основные показатели Объект

А

Объект

В

Затраты

на

приобретение, тыс.руб.

24 60

Срок эксплуатации,

лет 6 6

Выручка от ликвидации, тыс.руб.

О 6

Максимум объема производства.тыс. ед./год

8 10

Оклады, тыс.руб./год

5 5

Прочие постоянные издержки, тыс.руб./год

4 16

Заработная плата, тыс.руб./год

22 8

Сырье

и

материалы, тыс.руб./год

40 45

Прочие переменные издержки, тыс.руб./год

3 3

Расчетная процентная ставка, %

8 8

Переменные издержки ПерИдля вариантов

А и В

соответ-

ственно определяются

как

сумма затрат

на

сырье, зарплату

и

прочих переменных затрат:

ЯерЯА(л=8ооо)

=

40

+ 22 + 3 =

65 тыс.руб./год;

ЛерИщх'Юооо)

=

45

+ 8 + 3 =

56 тыс.руб./год.

Так, если приведенные переменные издержки для варианта В со-

ответствуют максимальному объему производства в

10

тыс.ед./ год, а

в варианте А максимум объема производства составляет 8 тыс.

ед./год, то вариант В необходимо перерассчитать для объема,

адекватного объему варианта

А:

ПерИ^

(х=8ооо)

=

56 •

8/10

=

44,8 тыс.руб./год.

Постоянные издержки включают расходы на выплату окла-

дов управленческому персоналу, амортизационные отчисления,

выплаты по процентам и прочие постоянные издержки.

Средние амортизационные отчисления {САО) имеющихся

вариантов инвестиций определим по линейному методу как

САО

=

(Закупочная цена

-

Выручка от ликвидации)/Срок

эксплуатации.

Тогда имеем,

что

САО^

= (24 - 0)/6 =

4 тыс.руб./год;

САОв

=

(60

- 6)/6 =

9 тыс. руб.

год.

255

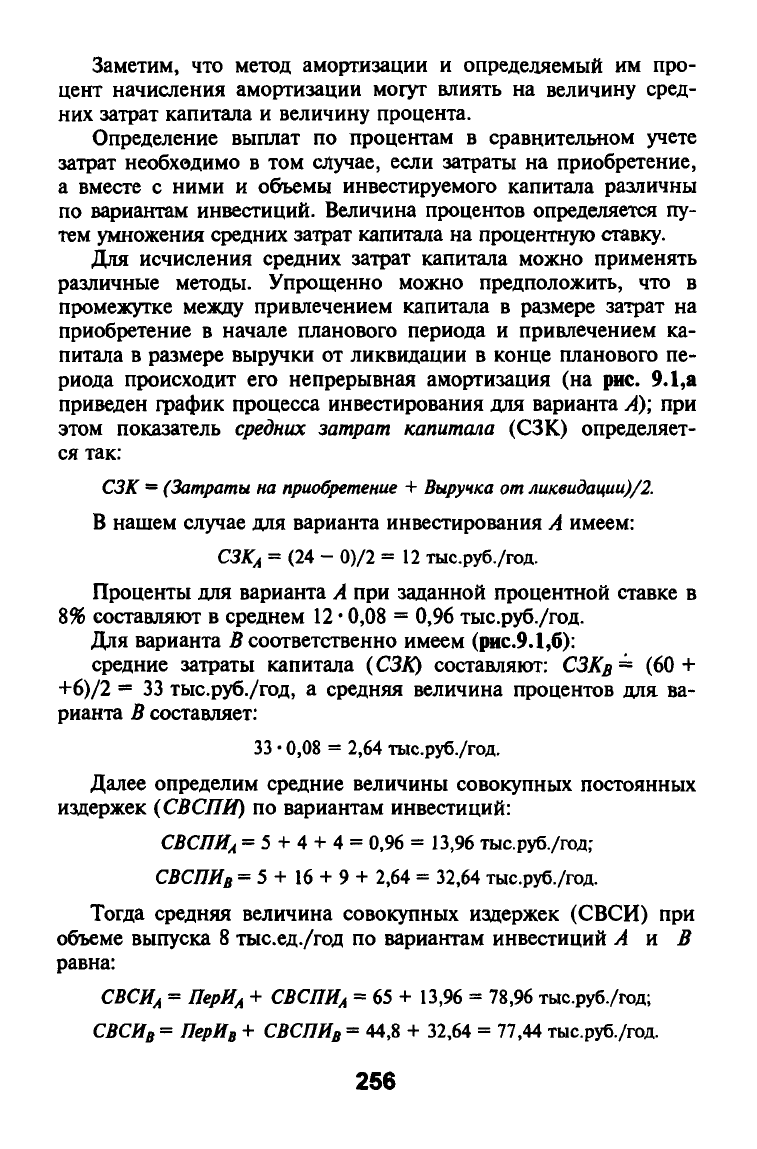

Заметим, что метод амортизации и определяемый им про-

цент начисления амортизации могут влиять на величину сред-

них затрат капитала и величину процента.

Определение выплат по процентам в сравнительном учете

затрат необходимо в том случае, если затраты на приобретение,

а вместе с ними и объемы инвестируемого капитала различны

по вариантам инвестиций. Величина процентов определяется пу-

тем умножения средних затрат капитала на процентную ставку.

Для исчисления средних затрат капитала можно применять

различные методы. Упрощенно можно предположить, что в

промежутке между привлечением капитала в размере затрат на

приобретение в начале планового периода и привлечением ка-

питала в размере выручки от ликвидации в конце планового пе-

риода происходит его непрерывная амортизация (на рис. 9.1,а

приведен фафик процесса инвестирования для варианта

А);

при

этом показатель средних затрат капитала (СЗК) определяет-

ся так:

СЗК

=

(Затраты на приобретение + Выручка от

ликвидации)/!.

В нашем случае для варианта инвестирования А имеем:

СЗКл

= (24 - 0)/2 =

12

тыс.руб./год.

Проценты для варианта А при заданной процентной ставке в

8% составляют в среднем

12 •

0,08 = 0,96 тыс.руб./год.

Для варианта В соответственно имеем (рис.9.1,б):

средние затраты капитала {СЗК) составляют:

СЗКв

= (60 +

+6)/2 =33 тыс.руб./год, а средняя величина процентов для ва-

рианта В составляет:

33 •

0,08

= 2,64 тыс.руб./год.

Далее определим средние величины совокупных постоянных

издержек

(СВСПИ)

по вариантам инвестиций:

СВСПИ^

= 5 + 4 + 4 = 0,96 = 13,96 тыс.руб./год;

СВСПИв

= 5 +

16

+ 9 + 2,64 = 32,64 тыс.руб./год.

Тогда средняя величина совокупных издержек (СВСИ) при

объеме выпуска 8 тыс.ед./год по вариантам инвестиций А

VL

В

равна:

CBCHji

=

ПерИ^

+

СВСПИ^

=

65

+ 13,96 = 78,96 тыс.руб./год;

СВСИв = ПерИв

+

СВСПИв

= 44,8 + 32,64 = 77,44 тыс.руб./год.

256

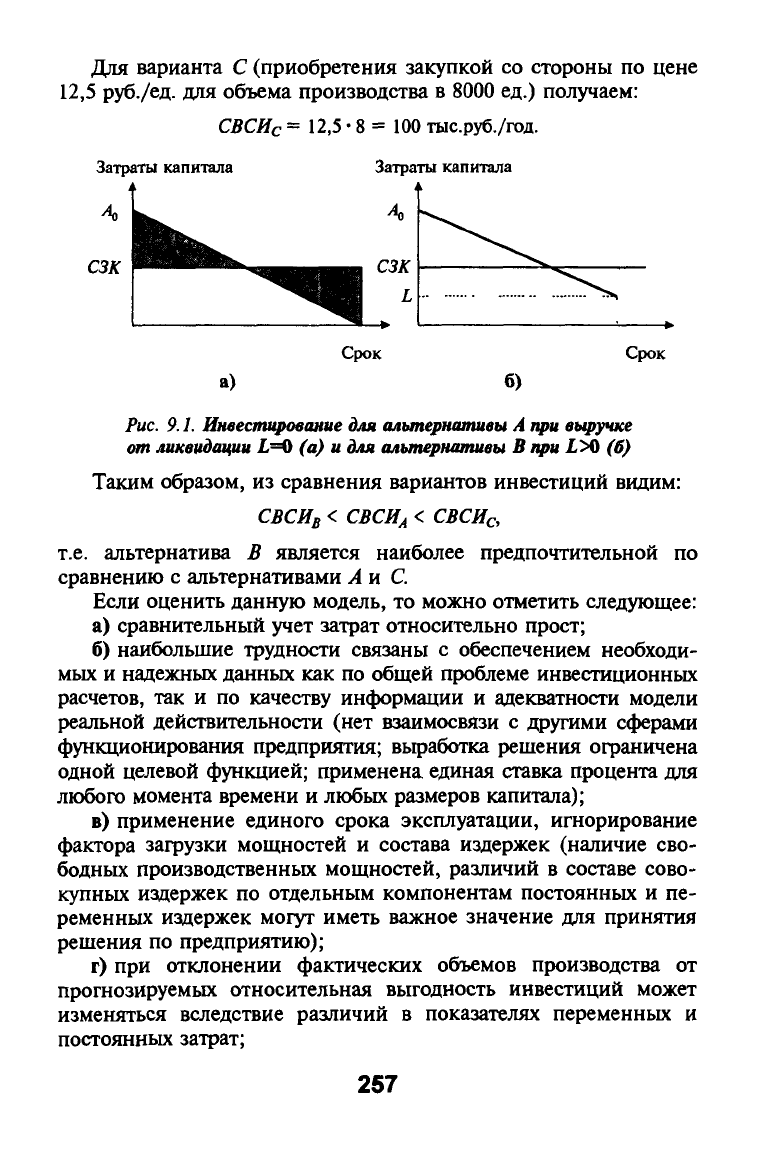

Для варианта С (приобретения закупкой со стороны по цене

12,5 руб./ед. для объема производства в 8000 ед.) получаем:

СВСИс

= 12,5

•

8 = 100

тыс.руб./год.

Затраты капитала

сзк

Срок Срок

а)

б)

Рис. 9.1.

Инвестирование

для

альтернативы

А

при

выручке

cm

ликвидации

£=Ц) (а) и для

алыпернативы

В

при

L'>0

(б)

Таким образом, из сравнения вариантов инвестиций видим:

СВСИв <

СВСИА

<

СВСИс,

т.е.

альтернатива В является наиболее предпочтительной по

сравнению с альтернативами А и С.

Если оценить данную модель, то можно отметить следующее:

а) сравнительный учет затрат относительно прост;

б) наибольшие трудности связаны с обеспечением необходи-

мых и надежных данных как по общей проблеме инвестиционных

расчетов, так и по качеству информации и адекватности модели

реальной действительности (нет взаимосвязи с другими сферами

функционирования предприятия; вьфаботка решения ограничена

одной целевой функцией; применена единая ставка процента для

любого момента времени и любых размеров капитала);

в) применение единого срока эксплуатации, игнорирование

фактора загрузки мощностей и состава издержек (наличие сво-

бодных производственных мощностей, различий в составе сово-

купных издержек по отдельным компонентам постоянных и пе-

ременных издержек могут иметь важное значение для приняггия

решения по предприятию);

г) при отклонении фактических объемов производства от

прогнозируемых относительная выгодность инвестиций может

изменяться вследствие различий в показателях переменных и

постоянных затрат;

257

д) абстрагирование от результатов производства (неюзможность

вьщачи оценки абсолютной выгодности для всех видов инвести-

ций; продукция, производимая в рамках различных вариантов

инвестирования, предполагается равноценной по качеству и др.)-

2.

Метод сравнительного учета прибыли. В сравнительном

учете прибыли наряду с издержками учитываются и результаты

производства. Целевой функцией является средняя прибыль,

оцениваемая как разница между результатами и издержками.

Часто производственные результаты отождествляются с оборо-

том. В остальном остаются допущения, принятые для сравни-

тельного учета издержек, и действует следующее правило: объект

инвестиций абсолютно

(относительно)

выгоден, если его прибыль

выше нуля (выше прибыли любого другого предлагаемого на

выбор объекта). Поясним данный метод на примере.

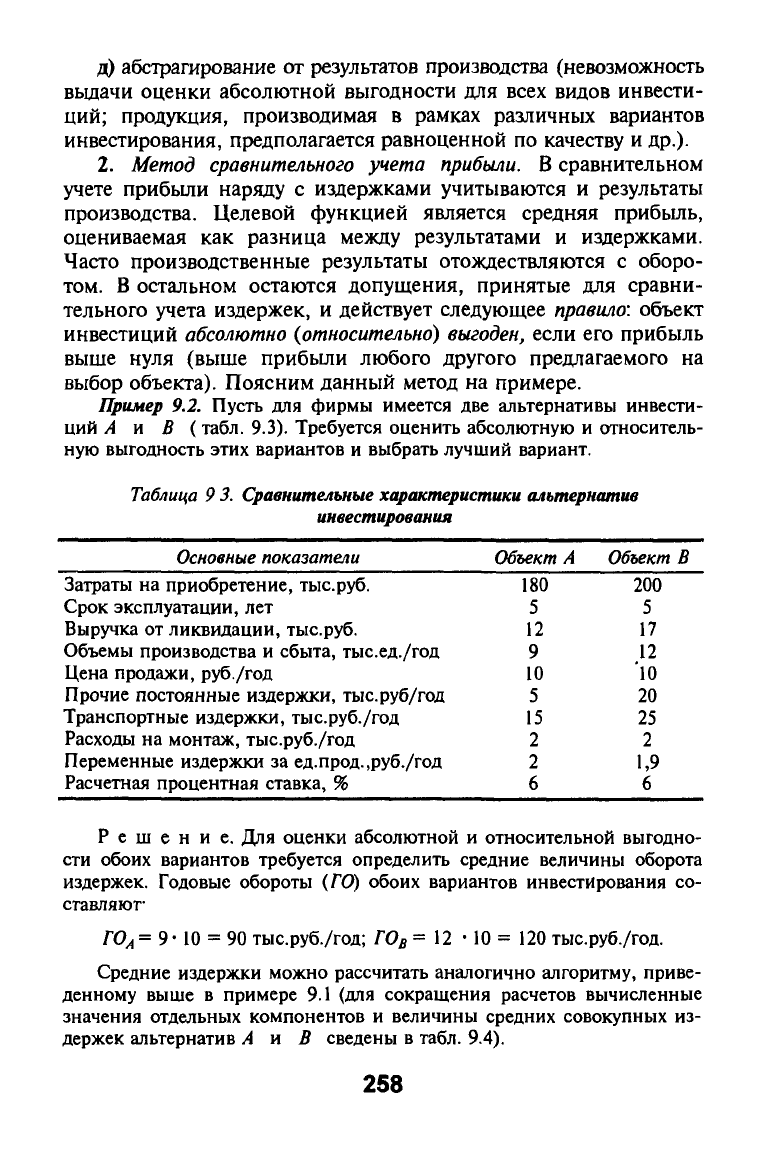

Пример

9.2. Пусть для фирмы имеется две альтернативы инвести-

ций А и В

{

табл. 9.3). Требуется оценить абсолютную и относитель-

ную выгодность этих вариантов и выбрать лучший вариант.

Таблица 9

3.

Сравнительные характеристики альтернатив

инвестирования

Основные показатели Объект

А

Объект

В

Затраты на приобретение, тыс.руб. 180 200

Срок эксплуатации, лет

Выручка от ликвидации, тыс.руб.

Объемы производства и сбыта, тыс.ед./год

Цена продажи, руб./год

Прочие постоянные издержки, тыс.руб/год

Транспортные издержки, тыс.руб./год

Расходы на монтаж, тыс.руб./год

Переменные издержки за ед.прод.,руб./год

Расчетная процентная ставка, %

Решение. Для оценки абсолютной и относительной выгодно-

сти обоих вариантов требуется определить средние величины оборота

издержек. Годовые обороты

{ГО)

обоих вариантов инвестирования со-

ставляют-

ГО^

=

9 •

10 = 90 тыс.руб./год;

ГОд

=12

•

10 = 120 тыс.руб./год.

Средние издержки можно рассчитать аналогично алгоритму, приве-

денному выше в примере 9.1 (для сокращения расчетов вычисленные

значения отдельных компонентов и величины средних совокупных из-

держек альтернатив А к В сведены в табл. 9.4).

258

5

12

9

10

5

15

2

2

6

5

17

12

10

20

25

2

1,9

6

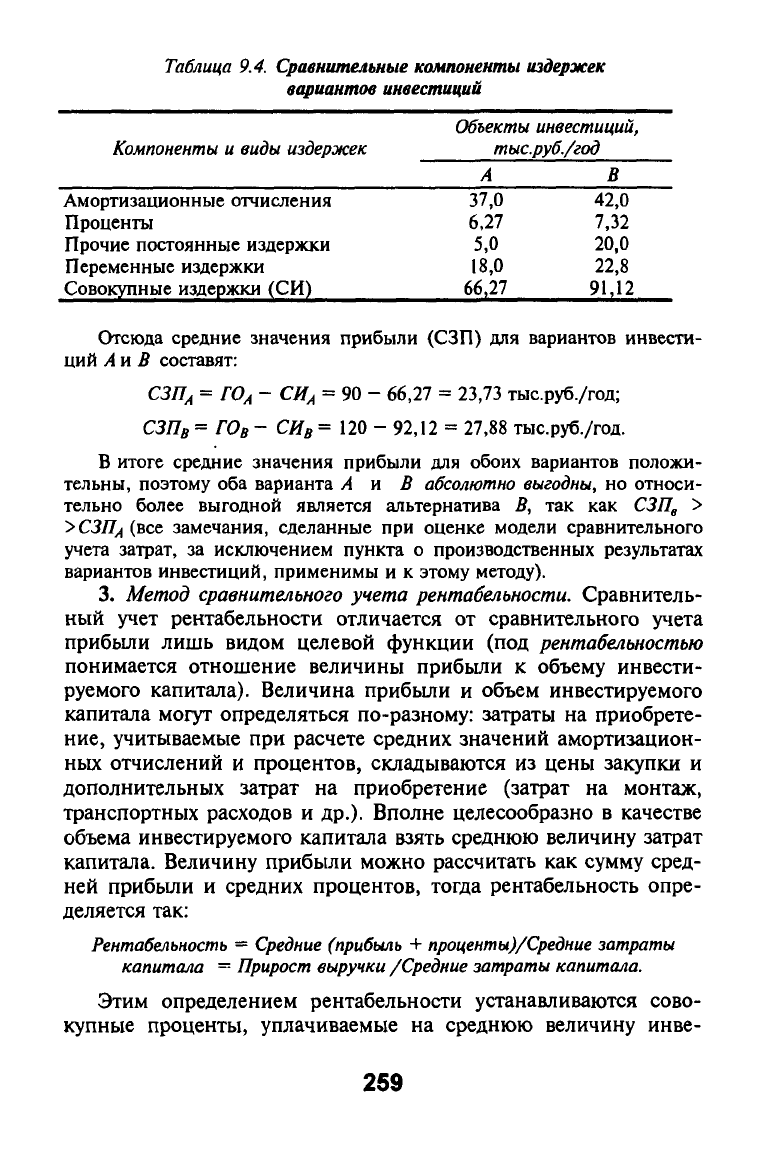

Таблица 9.4. Сравнительные компоненты

издержек

вариантов инвестиций

Объекты

инвестиций,

Компоненты

и виды издержек тыс.руб./год

Амортизационные отчисления

Проценты

Прочие постоянные издержки

Переменные издержки

Совокупные издержки (СИ)

А

37,0

6,27

5,0

18,0

66,27

В

42,0

7,32

20,0

22,8

91,12

Отсюда средние значения прибыли (СЗП) для вариантов инвести-

ций

Атл

В составят:

СЗПл = ГОл - СИ^ = 90 - 66,27 = 23,73 тыс.руб./год;

СЗПв = ГОв - СЯд = 120 - 92,12 = 27,88 тыс.руб./год.

В итоге средние значения прибыли для обоих вариантов положи-

тельны, поэтому оба варианта А и В

абсолютно

выгодны,

но относи-

тельно более выгодной является альтернатива В, так как СЗПд >

>СЗП4

(.ВС&

замечания, сделанные при оценке модели сравнительного

учета затрат, за исключением пункта о производственных результатах

вариантов инвестиций, применимы и к этому методу).

3.

Метод сравнительного учета

рентабельности.

Сравнитель-

ный учет рентабельности отличается от сравнительного учета

прибьши лишь видом целевой функции (под

рентабельностью

понимается отношение величины прибыли к объему инвести-

руемого капитала). Величина прибыли и объем инвестируемого

капитала могут определяться по-разному: затраты на приобрете-

ние,

учитываемые при расчете средних значений амортизацион-

ных отчислений и процентов, складываются из цены закупки и

дополнительных затрат на приобретение (затрат на монтаж,

транспортных расходов и др.). Вполне целесообразно в качестве

объема инвестируемого капитала взять среднюю величину затрат

капитала. Величину прибыли можно рассчитать как сумму сред-

ней прибыли и средних процентов, тогда рентабельность опре-

деляется так:

Рентабельность — Средние

(прибыль +

проценты)/Средние

затраты

капитала =

Прирост выручки

/Средние затраты капитала.

Этим определением рентабельности устанавливаются сово-

купные проценты, уплачиваемые на среднюю величину инве-

259

стируемого капитала. Средние проценты рассчитываются как

проценты, уплачиваемые со средних затрат капитала в размере

расчетной процентной ставки (будучи компонентами издержек,

они вычитаются из оборота при расчете средней величины при-

были).

Но сумма средней прибыли и средних процентов пред-

ставляет собой прирост выручки, отношение которого к средним

затратам капитала определяется при расчете рентабельности,

при этом справедливо следующее правило: инвестиционный

объект абсолютно (относительно) выгоден, если его рентабель-

ность выше заданного предельного значения (выше рентабель-

ности любого иного предлагаемого на выбор объекта). Предель-

ное значение устанавливается ЛПР и зависит от имеющихся ин-

вестиционных возможностей (если допустить возможность сво-

бодно вкладывать и брать взаймы финансовые средства по рас-

четной процентной ставке, то последняя представляет собой

подходящую предельную величину).

Пример 9.3, Исходными данными по деятельности предприятия

служат условия примера 9.2. Требуется определить абсолютную и отно-

сительную выгодность имеющихся для него альтернатив инвестирова-

ния А и

В.

В качестве предельной величины возьмем расчетную про-

центную ставку в размере 6%.

Решение. Для определения рентабельности требуются сред-

ние значения прибыли, процентов и затрат (в примере 9.2

СЗП^

=

-23,73 тыс.руб./год; СЗПв = 27,78 тыс.руб./год; средние значения про-

центов —6,27 тыс.руб./год (вариант А), 7,32 тыс.руб./год (вариант В);

СДАГ^

=104,5 тыс.руб./год;

С5А>

=122,0 тыс.руб./год. Тогда показатели

рентабельности

Рен

для обоих вариантов равны:

Рея^= (23,73 + 6,27)/104,5 = 0,2871 =

28,71%;

Ренв

= (27,78 + 7,32)/122) = 0,2885 = 28,85%.

Таким образом, оба

варианта инвестирования абсолютно

выгодны,

так как

начисляемый

по ним

совокупный процент (рентабельность) выше

минимально уплачиваемой

6%-ной

ставки,-но относительно более выгоден

вариант инвестирования

В,

у

которого более высокая рентабельность —

28,85%

(28,71%

для варианта А).

Оценка этой модели схожа с моделями сравнительного учета

затрат и прибыли, но в отличие от первого метода явно учиты-

ваются результаты инвестиционных проектов, а от второго мето-

да отличается видом целевой функции и предположением об

уравновешивании различий в объеме инвестирования (при срав-

нительном учете прибыли допускается компенсация путем на-

числения процентов по расчетной процентной ставке, а при

260