Шелобаев С.И. Математические методы и модели

Подождите немного. Документ загружается.

Проблематично также допущение о совершенном рынке ка-

питала, на котором финансовые средства имеются в любом объ-

еме и в любой момент могут быть привлечены или вложены по

единой расчетной процентной ставке: в реальности процентные

ставки при инвестировании и заимствовании существенно отли-

чаются друг от друга, составляя основу банковской прибыли, и

важно определить наиболее подходящий размер этой ставки,

влияющей как на сравнимость альтернатив, так и на инвестици-

онные возможности в настоящем и будущем. При ее расчете

можно использовать средневзвешенную величину издержек соб-

ственного и заемного капитала, средний показатель долгосроч-

ной рентабельности, а также дифференцированные ставки по

вложению и привлечению финансовых средств и получаемые

величины реальных доходов и расходов.

2.

Метод аннуитетов

аналогичен методу определения стои-

мости капитала при использовании в качестве целевой функции

аннуитета,

под которым понимаются: а) последовательность

платежей одинаковой величины, которые производятся в каж-

дый период рассматриваемого интервала времени; б) сумма, ко-

торую инвестор может изымать в каждый период при осуществ-

лении какого-либо проекта. Аннуитет инвестиционного объекта

эквивалентен стоимости капитала того же объекта; они преобра-

зуются друг в друга по правилам финансовой математики сле-

дующим образом:

Ann

=

КСИ-.К^ос

=

СЛ:

•

(1 + 0^ • //

[(1

+ 0^-1],

где

Ann

—аннуитет,

СК —стоимость

капитала, / —расчетная процентная

ставка, К,^

—

коэффициент восстановления,

КСИ —

конечная стои-

мость имущества.

Для метода аннуитетов действуют следующие правила вы-

годности.- инвестиционный объект

абсолютно (относительно)

выгоден,

если его аннуитет

выше

нуля (выше, чем у любого дру-

гого предлагаемого на выбор объекта).

При вычислении аннуитета платежи, представленные в оп-

ределенной последовательности, обычно относятся к концу пе-

риода, причем в качестве интервала времени всегда выбирается

срок эксплуатации объекта. Рассмотрим это положение на сле-

дующем примере.

Пример

9.7.

Пусть в качестве исходных данных рассматриваются

данные табл. 9.6 примера 9.6. Определить аннуитеты и выгодность ин-

вестиционных объектов

А

и В.

271

Решение.

Для

альтернативных объектов

А vi В

имеем сле-

дующие значения аннуитетов:

Аппл

=

26 771,59 •

1,08'

•

0,08

/

(1,085

_i) = g

705,12 руб.;

Аппв

=

25 469,32

•

1,08"

•

0,08

/

(1,08"

-1) = 7

689,72 руб.

Так

как оба

объекта

(А и В)

имеют положительный аннуитет,

то

они

абсолютно

выгодны.

При

оценке относительной выгодности нужно

учитывать, что аннуитеты относятся

к

разным срокам эксплуатации объ-

ектов, охватывая различное число платежей.

В

нашем случае аннуитет

объекта

В

выше аннуитета объекта А,

т.е.

Лппв >

Апп^,

однако объект

В

имеет более короткий срок эксплуатации (поэтому метод аннуитета здесь

можно применять лишь

в

порядке исключения); если

же

объект

с

более

длительным сроком эксплуатации имеет также более высокое значение

аннуитета, то он, несомненно, является

относительно

выгодным.

Если исходить

из

возможности осуществления

в

будущем инвести-

ций, приносящих проценты по расчетной процентной ставке,

то

вместо

метода аннуитетов следует применять метод определения стоимости

капитала. Если

же

исходить

из

бесконечного числа идентичных повто-

рений реализации объектов инвестирования,

то

следует

эти

методы

применять совместно, вычисляя фактическую стоимость,

или

стоимость

капитала постоянной ренты, определяемую

как

СК

= Ann/i.

Подставив, например, рассчитанные выше значения аннуитетов

в

эту формулу, получим:

СА"^

= 6

705,12

/

0,08

=

83 814 руб.;

СКв

= 7

689,72

/

0,08

=

96 121,50 руб.

Таким образом,

в

данной ситуации инвестиционный объект В явля-

ется

относительно

выгодным.

В целом оценка метода аннуитетов совпадает с оценкой опреде-

ления стоимости капитала, принятыми допущениями и правилами

оценки вьп-одности инвестиционных объектов. Аннуитет — отне-

сенная к определенным периодам величина, представляющая

собой особую форму>^«средней прибыли».

3.

Метод определения внутренней процентной ставки

аналоги-

чен методу определения стоимости капитала (СК), отличие со-

стоит в компенсации различий в затратах и сроках эксплуата-

ции, а также в применении иной целевой функции —

внутрен-

ней

процентной

ставки (BUQ г, которая в качестве расчетной

процентной ставки обеспечивает нулевое значение стоимости

капитала:

272

1=1

В

данном методе определения ВПС используются следующие

правила выгодности; инвестиционный объект

абсолютно

(отно-

сительно)

выгоден,

если его ВПС

выше расчетной ставки

процен-

та (выше, чем у любого другого предлагаемого на выбор объекта).

Соотношение между результатами определения

СК и ВПС

зави-

сит от платежного ряда и вида инвестиций. Можно выделить, на-

пример,

изолированно

осуществляемые инвестиции, имеющие место

в том случае, если превышение поступлений над выплатами на

протяжении всего планового периода направляется исключительно

на выплату процентов (по BHQ и на амортизацию затраченного

капитала. А это означает, что в плановый период капитал не реин-

вестируется (инвестирование происходит изолированно, а ВПС не

зависит от процентной ставки, по которой могут быть вложены вы-

свобождающиеся средства).

При изолированно осуществляемом инвестировании (инвести-

ции, платежный ряд которых имеет только однократное чередо-

вание знака) стоимость предназначенного для инвестиций иму-

щества, рассчитанная на основе ВПС, в любой момент плано-

вого периода

меньше

или

равна

нулю.

Это соответствует действи-

тельности, если: а) сумма всех нетто-платежей больше или равна

нулю;

б) сумма всех приходящихся на моменты времени t =

=0,1,...,7*

нетто-платежей всякий раз меньше или равна нулю

(7*

— момент времени, на который приходится последнее пре-

вышение выплат над поступлениями), т.е.

т; т

а) 2.Л^г^0; б) ^/V,^О для

Г

=0,1,...,7*.

/=1 '=1

Динамика стоимости капитала в зависимости от расчетной

процентной ставки для двух изолированно осуществляемых ин-

вестиций А и В (рис.

9.2,а)

показывает, что результаты мето-

дов определения СК и ВПС в отношении абсолютной выгодно-

сти совпадают, т.е. стоимость капитала всегда положительна,

если

ВПС

превышает расчетную процентную ставку (/).

При сравнении же относительной выгодности альтернатив

инвестиций А н В могут получиться разные по сравнению с ме-

тодом определения стоимости капитала оценки (на рис. 9.2,я

273

согласно методу определения стоимости капитала следовало бы

выбрать объект А, так как

СК^

>

CKg,

а по методу определения

ВПС —

объект В, так как

гд >

г^). Какой же объект инвестирова-

ния относительно более выгоден?

В данной ситуации метод определения ВПС можно исполь-

зовать для оценки не относительной выгодности предлагаемых

на выбор объектов инвестирования, а для определения

разницы

в

инвестициях.

Так, из рис. 9.2,а следует, что ВПС инвестиций для

определения разницы соответствует точке гд, при которой

СКА

=

СКд,

и rj)> i, если стоимость капитала объекта А с более

высокими затратами на приобретение будет также более высо-

кой. При этом применяется следующее правило оценки выгод-

ности; инвестиционный объект А

является относительно

выгод-

ным

по сравнению с объектом В, если ВПС инвестиции для оп-

ределения разницы

выше

расчетной ставки процента (т.е. гд > /).

Если же ВПС гц < О, то объект В считают

относительно

выгод-

ным

при всех / > 0.

При

комплексных

(неизолированно осуществляемых) инве-

стициях могут быть как несколько положительных процентных

ставок, так их может и не быть вообще. В этом случае исполь-

зуют методы приблизительного вычисления ВПС, например,

метод

интер(экстра)поляции.

При этом сначала определяется

стоимость капитала СК\ для процентной ставки /]. Если эта

стоимость положительна (отрицательна), то выбирается более

высокая (более низкая) ставка ii, для которой также вычисляет-

ся

СК2.

Процентные ставки с соответствующими им показателя-

ми стоимости капитала можно использовать для примерного

расчета ВПС. Далее осуществляется интерполяция (если один

из

CKi

> О, а другой

CKj <

0) или экстраполяция (если оба пока-

зателя СК имеют одинаковые знаки). Формула интер(экстра)-

поляции базируется на теореме об отрезках, по которой рассчи-

тывается ВПС

(рис.

9.2,6). Она имеет следующий вид:

('•• - hWh - 'i) =

CKi

I

(C/Ti

-

CKi),

откуда получаем:

г =

г «

/i +

KC^ih

-

'1

ЖКС^

-KCi).

Точность полученного приблизительного решения зависит от

интервала межцу значениями процентных ставок

/2

и /i, з также

от отклонений значений КС\ и KCi от нуля. Для получения бо-

лее точного решения могут потребоваться несколько ВПС.

274

Стоимость капитала

а)

б)

в)

Процентная

И0„ ставка

Процентная

ставка

Процентная

ставка

Рис.9.2.

Динамика стоимости капитала

в

зависимости от расчетной

процентной ставки при изолированно осуществляемых инвестициях

(а, в)

и

интерполяция

для

определения внутренней

г^центной

ставки

(б)

275

Возможности метода определения ВПС связаны как с оцен-

кой выгодности инвестиционных объектов, так и с расчетом

фактического процента по операциям в сфере финансирования.

5ЯС.

платежного ряда /-го объекта финансирования представля-

ет собой ставку фактического начисления процентов на него.

Рассмотрим это на примере.

Пример

9.8. Пусть в качестве исходных данных используются дан-

ные табл. 9.6 примера 9.6. Определить ВПС методом интерполяции и

выгодность инвестиционных объектов А и В.

Решение. Как было рассчитано ранее в примере 9.6, стои-

мость капитала объекта А при процентной ставке /, = 8% составляет

CK^j

= 26 771,59 руб. Пусть в качестве второй процентной ставки возь-

мем /2 =

18%.

Тогда получим, что

CK^Q

- ~1 619,51 руб.:

т

СКлг

= -

У4О

+

S

(е/

- а) q' =

(=0

= -100 000 + 28000-1,18-' + 30000 •

1,18"^

+ 35000 •

1,18-^

+ 32000 х

хЦв--» + 5000 •

1,18-5

==

-1 619,51 руб.

Так как разница между ВПС /, и /j слишком велика, то для более

точного решения возьмем /i = 17%, при которой имеем, что в этом слу-

чае

СК/^х

= 740,69 руб. Подставив эти значения в формулу интерполя-

ции для г, получим:

г^«0,17 + 740,69 / (740,69 -(-1619,51)) -(0,18 - 0,17) = 0,1731,

или

17,31%.

Таким образом, г^ =

17,31%

> / = 8%, то данная альтернатива абсо-

лютно выгодна.

Для инвестиционного объекта В можно также рассчитать лример-

ное значение

ВПС.

Если при интерполяции ставок взять 25% и 26%, то

получим гв.— 25,04%. Таким образом, инвестиционный объект ^как

абсолютно, так и относительно выгоден.

Пример

9.9. Предприятие берет кредит в размере 400 тыс. руб. сро-

ком на четыре года, платежи по процентам производятся ежегодно по

ставке 9%, а погашение задолженности

—

в конце срока действия кре-

дита. Оплата осуществляется с 6%-ным дисконтом в начале рассматри-

ваемого интервала времени. Необходимо рассчитать размер

ВПС

и оп-

ределить размер фактического процента для объекта финансирования.

Решение. Согласно условиям задачи платежный ряд объекта

финансирования имеет вид:

376 000

-36 000 -36 000 -36

000

-436 000

I 1 1 1 1 1—• ,

0 12 3 4

Рис.

9.3.

Платежный ряд

объекта фииаисцрования

При 10%-ной ставке /) стоимость капитала

CKi

= -11 320,54 руб.

Так как стоимость капитала при 10%-ноЙ ставке отрицательна

276

(рис. 9.2,в), то можно предположить, что размер ВПС будет выше 10%.

При /2 = 11% стоимость капитала составит: CKi = 819,57 руб. Исполь-

зуя для интерполяции следующие формулы, получим:

/•« /, + А:С,(/2- /i )/(АГС, - /ГСг) = 0,10 + (-11 320,54- (0,11-0,10)/

/(-11 320,54 -819,57) = 0,1093, или г=

10,93%.

При оценке метода определения ВПС, как и при методе оп-

ределения капитала, требуются одни и те же данные и допуще-

ния, за исключением условия рефинансирования и различий в

затратах капитала и сроке эксплуатации. Его не следует приме-

нять для оценки абсолютной выгодности, если имеют место

комплексные инвестиции, и относительной выгодности на ос-

нове сравнения ВПС отдельных объектов. Вместо этого следует

проанализировать инвестиции для определения разницы: если

это изолированно осуществляемые инвестиции, то на основе

сравнения ВПС с расчетной можно оценивать сравнение выгод-

ности; если это комплексные инвестиции, то метод определения

внутренней процентной ставки применять не следует для оцен-

ки выгодности. В целом ВПС можно рассматривать как

критиче-

скую

процентную ставку

для определения абсолютной выгодно-

сти инвестиционных альтернатив в сочетании с методом опреде-

ления капитала при условии ненадежных данных.

4.

Метод динамических амортизационных расчетов

в рамках

модели определения стоимости капитала позволяет определить

срок амортизации —

период времени, за который инвестируемый

капитал восстанавливается благодаря превышению поступлений

от эксплуатации объекта над выплатами.

Правило определения выгодности инвестиционных объектов

гласит: инвестиционный объект

абсолютно (относительно)

выго-

ден,

если срок его амортизации

ниже

заранее заданной предель-

ной величины (ниже подобного показателя любого другого

представленного на выбор объекта).

Определение динамического срока амортизации проводится

путем поэтапного вычисления кумулированной (суммарной)

фактической стоимости нетто-платежей для каждого периода

срока эксплуатации, начиная с первого периода, причем пока

значение этого показателя отрицательно, срок амортизации еще

не достигнут; если же он становится равным нулю (больше ну-

ля),

то срок амортизации достигнут (превышен). Путем интер-

поляции можно примерно определить время, требуемое для

амортизации, а также срок амортизации.

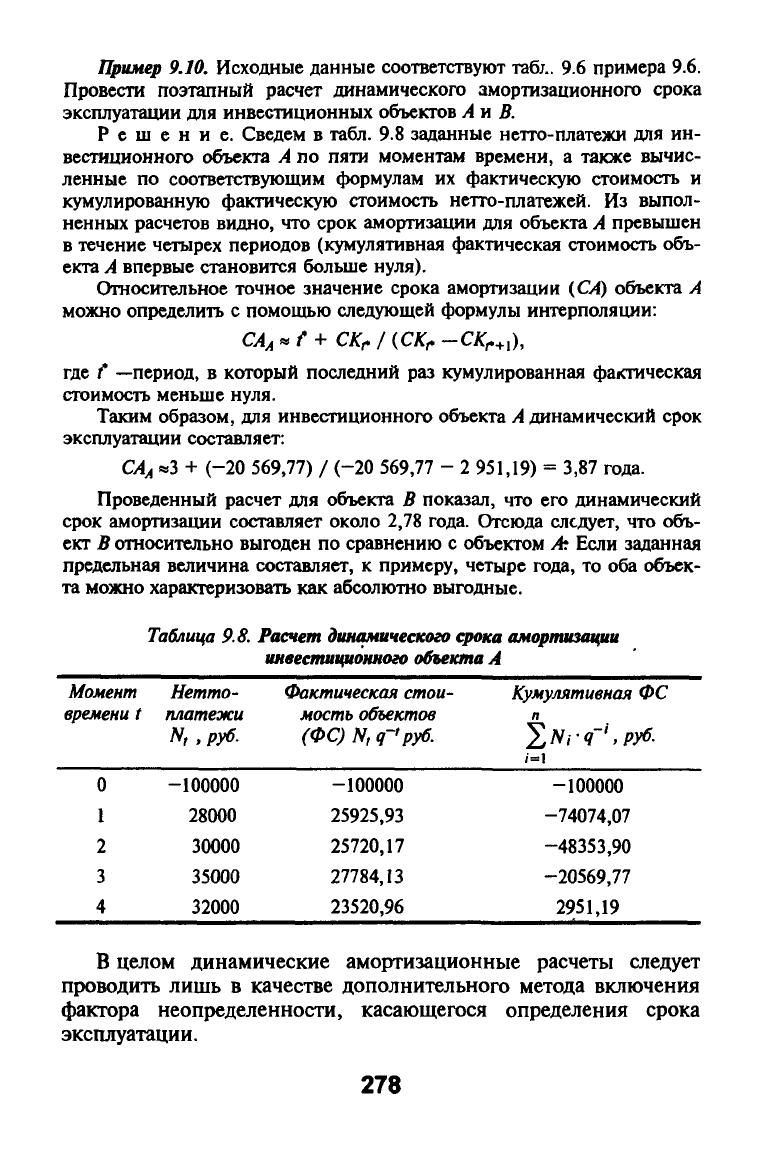

Пример 9.10. Исходные данные соответствуют табл. 9.6 примера 9.6.

Провести поэтапный расчет динамического амортизационного срока

эксплуатации для инвестиционных объектов

АУЛ

В.

Решение. Сведем в табл. 9.8 заданные нетто-платежи для ин-

вестиционного объекта А по пяти моментам времени, а также вычис-

ленные по соответствующим формулам их фактическую стоимость и

кумулированную фактическую стоимость нетго-платежей. Из выпол-

ненных расчетов видно, что срок амортизации для объекта А превышен

в течение четырех периодов (кумулятивная фактическая стоимость объ-

екта А впервые становится больше нуля).

Относительное точное значение срока амортизации (С4) объекта А

можно определить с помощью следующей формулы интерполяции:

САА'^Г+СК^/^СК^-СК^^Х),

где f —период, в который последний раз кумулированная фактическая

стоимость меньше нуля.

Таким образом, для инвестиционного объекта А динамический срок

эксплуатации составляет:

САл

«3 + (-20 569,77) / (-20 569,77 - 2 951,19) = 3,87 года.

Проведенный расчет для объекта В показал, что его динамический

срок амортизации составляет около 2,78 года. Отсюда следует, что объ-

ект В относительно выгоден по сравнению с объектом Ах Если заданная

предельная величина составляет, к примеру, четыре года, то оба объек-

та можно характеризовать как абсолютно выгодные.

Таблица 9.8. Расчет

динамического срока амортизации

инвестиционного объекта

А

Момент

времени

t

0

1

2

3

4

Нетто-

платежи

N, , руб.

-100000

28000

30000

35000

32000

Фактическая стои-

мость

объектов

(ФС) N,

д-'руб.

-100000

25925,93

25720,17

27784,13

23520,96

Кумулятивная ФС

п

'^Ni-q-'.руб.

/=1

-100000

-74074,07

-48353,90

-20569,77

2951,19

В целом динамические амортизационные расчеты следует

проводить лишь в качестве дополнительного метода включения

фактора неопределенности, касающегося определения срока

эксплуатации.

278

9.4. Более сложные динамические методы принятия

решений о выгодности инвестиций

при одной целевой функции

Метод определения конечной стоимости имущества. Конечная

стоимость имущества (КСИ) — это прирост имущества в денеж-

ной форме, вызванный реализацией инвестиционного объекта в

завершающий момент планового периода, при этом предполага-

ется наличие двух процентных ставок

—

привлечения

s и

вложе-

ния h в неограниченном размере финансовых средств. Правила

выгодности сравниваемых при этом объектов гласят: инвестици-

онный объект

абсолютно (относительно)

выгоден,

есди его КСИ

выше нуля (выше подобного показателя для любого другого

представленного на выбор объекта).

Так как при использовании этого метода предполагается су-

ществование двух процентных ставок, то можно определить, ка-

кая часть положительных нетто-платежей используется для по-

гашения задолженности по обязательствам и какая часть имею-

щихся денежных активов идет на финансирование отрицатель-

ных нетто-платежей. В общем случае для каждого момента вре-

мени необходимо регламентировать величину соответствующих

долей при двух возможных ситуациях, связанных как с запре-

том, так и с разрешением сальдирования.

При допущении запрета

сальдирования

считается, что не

происходит ни погашения задолженности из положительных

нетто-платежей, ни финансирования из имеющихся денежных

активов отрицательных нетто-платежей до конца планового пе-

риода. При этом рекомендуется открывать два счета

—

для по-

ложительных Nt нетто-платежей

{счет имущества

КСИ^) и от-

рицательных NJ нетто-платежей (счет

обязательств

КСИ~),

тогда на счете имущества до конца планового периода по поло-

жительным нетто-платежам начисляются проценты по ставке А

вложения финансовых средств, а на счете обязательств по отри-

цательным нетто-платежам

—

проценты по ставке s привлечения

финансовых средств. Расчет показателей счетов имущества и

обязательств в конце планового периода ведут по следующим

формулам:

279

кет

=

TNt{i

+

hf'';

ксит = i yvr (i + s{

где КСИт (КСИт) — сумма положительных N* (отрицательных N,)

нетто-платежей, ревальвированных на конец планового периода по

ставке

Л

{$).

Окончательное салвдо имущества и обязательств производится

лишь в конце планового периода, при этом

КСИт= КСИт "*" КСИт •

При разрешении немедленного сальдирования положительные

нетто-платежи полностью идут на погашение существующей за-

долженности, а имеющееся имущество можно полностью ис-

пользовать для финансирования отрицательных нетто-платежей

При этом достаточно иметь только счет имущества с учетом на

нем как положительных, так и отрицательных нетто-платежей,

тогда КСИт может иметь любые (положительные и отрицатель-

ные) значения. Начисление процентов в периоде t в конце этого

периода по ставке привлечения s финансовых средств, если зна-

чение КСИт — отрицательно, и по ставке вложения Л, если зна-

чение КСИг положительно.

Итак, конечная стоимость имущества к моменту времени t

определяется по формулам:

КСИ,= Nt+

КСИ,-1

• (1 + Л), если KCH^i > 0;

КСИ,

=

Nt+ KCH^i • (1+5), если КСИ^у

<

0.

К концу планового периода конечную стоимость имущества

определяют так:

КСИ,

=

N,+

КСИ,-1

• (1 +

К),

если КСИ^у > 0;

КСИ, = N,+

КСИ,-1

• (1 +

S),

если АГСЯ^, <0.

Пример

9.11.

Пусть исходные данные по нетто-платежалцаналогич-

ны примеру 9.10, ставка привлечения финансовых средств s = 10%, а

ставка вложения

—А

= 6%. Определить конечную стоимость имущества

как с запретом, так и с разрешением немедленного сальдирования.

Решение. Так как расчет по методу КСИ можно вести как с

запретом, так и с разрешением сальдирования, то покажем их приме-

нение последовательно друг за другом.

280