Табачук Г.П., Сарахман О.М., Бречко Т.М. Фінансовий облік у банках

Подождите немного. Документ загружается.

Облік депозитів та інших зобов’язань

91

вкладних (депозитних) операцій та формування і використання ре-

зервів під кредитні ризики в банках України (затв. Постановою № 481

Правління НБУ від 27.12.2007 р.).

Після ознайомлення дайте відповідь на запитання:

1. Як обліковують міжбанківські кредити на балансі банку-кредитора?

2. Як обліковують прострочену заборгованість за розміщеними вкладами

(депозитами)?

3. Як обліковують формування і використання спеціальних резервів під

заборгованість інших банків?

Тема 4

ІНСТРУМЕНТИ

БЕЗГОТІВКОВИХ РОЗРАХУНКІВ

ТА ОБЛІК ОПЕРАЦІЙ

ЗА ЦИМИ РОЗРАХУНКАМИ

94

4.1. ЗАГАЛЬНІ ПРИНЦИПИ ОБЛІКУ КОШТІВ

НА ВИМОГУ СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ

ТА ФІЗИЧНИХ ОСІБ

Однією з традиційних операцій банку є ведення рахунків його клі-

єнтів. При цьому коло самих клієнтів досить різноманітне: підпри-

ємства, установи, організації, благодійні фонди, партії, громадські

об’єднання, фізичні особи. Весь процес ведення рахунків умовно

можна поділити на три стадії: відкриття, обслуговування, закриття

рахунків. Рахунки для зберігання грошових коштів і здійснення всіх

видів банківських операцій можуть бути відкриті в будь-яких банках

України на вибір клієнта і за згоди цих банків.

Порядок ведення бухгалтерського обліку операцій банків із

вкладами (депозитами) визначається Інструкцією з бухгалтерського

обліку кредитних, вкладних (депозитних) операцій та формування і

використання резервів під кредитні ризики в банках України (№481

від 27.12.2007) та обліковою політикою банку. Вказана Інструкція

визначає порядок обліку установами банків операцій за міжбанків-

ськими депозитами, депозитами суб’єктів господарювання та фізич-

них осіб, вкладами (депозитами) на вимогу, короткостроковими і

довгостроковими вкладами (депозитами).

Для цілей бухгалтерського обліку відповідно до Інструкції про

застосування Плану рахунків бухгалтерського обліку банків України

Інструменти безготівкових розрахунків та облік операцій за цими розрахунками

95

(Постанова № 280 Правління НБУ від 17.06.2004) вклади (депозити)

поділяються на такі:

вклади (депозити) на вимогу;

вклади (депозити) короткострокові – на строк не більше ніж

рік (365 днів);

вклади (депозити) довгострокові – на строк більше ніж рік

(365 днів).

Вклади (депозити) на вимогу – це кошти на поточних, поточних

бюджетних чи на кореспондентських рахунках банків без визначе-

ного строку їх погашення, які поповнюються та використовуються

власниками залежно від потреби в цих коштах. Умови сплати про-

центів за залишками коштів на цих рахунках визначають у двосто-

ронніх угодах під час їх відкриття.

Вклади (депозити) на визначений строк – це кошти, що збері-

гаються на вкладних (депозитних) рахунках у банку протягом уста-

новленого строку, який визначається під час відкриття цих рахунків.

Строковими вкладами (депозитами) є також кошти, що отримані від

інших банків як вклад (депозит) на конкретний строк.

Відповідно до зазначеної класифікації вкладів (депозитів) за

формами, строками їх розміщення (залучення) та способу оформ-

лення здійснюється вибір балансового рахунку, на якому банк облі-

ковує відповідні зобов’язання.

У балансі банку залучені і позичені кошти класифікують як ос-

новні, або фінансові, зобов’язання і показують у пасиві балансу.

Кошти на вимогу фізичних та юридичних осіб використовуються

для обслуговування платіжного обороту (рис. 4.1). Основне призначен-

ня цих рахунків – зберігання коштів і проведення розрахунків. Власник

рахунку може в будь-який час одержати ці кошти, а банк зобов’язаний

видати їх на першу вимогу власника чи його законного представника.

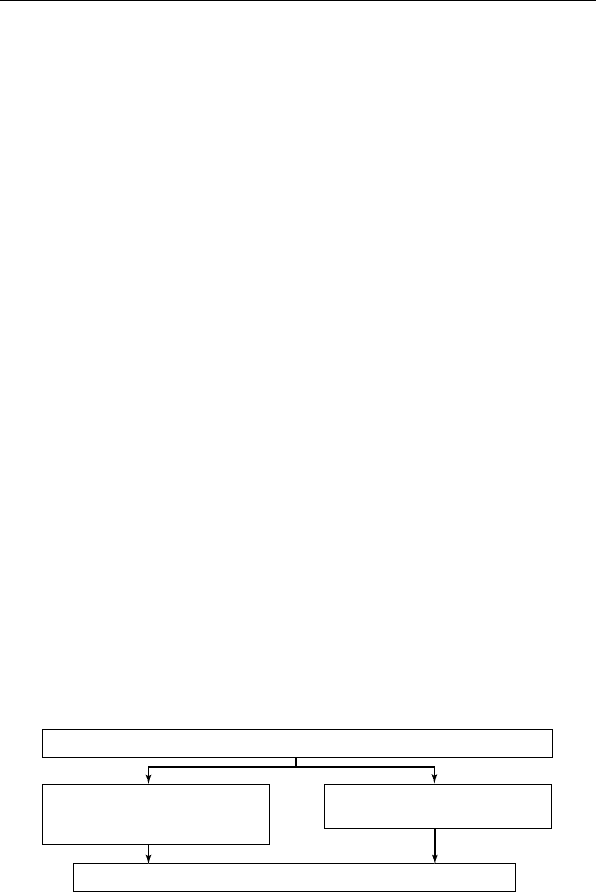

Рахунки для обслуговування платіжного обороту

Поточні рахунки СГ

та їх відокремлених підрозділів

2600 (АП)

Поточні рахунки фізичних осіб

2620 (АП)

Кошти в розрахунках 2602, 2605, 2622, 2625 (П)

Рис. 4.1. Структура рахунків для обслуговування платіжного обороту

Тема 4

96

Основні рахунки, які застосовують для обліку операцій за кош-

тами на вимогу суб’єктів господарювання:

260 ’

2600 ’

2601 П Поточні рахунки банку-управителя з довірчого управ-

ління

2602 П Кошти в розрахунках суб’єктів господарювання

2603 П Розподільчі рахунки суб’єктів господарювання

2604 П Цільові кошти на вимогу суб’єктів господарювання

2605 АП Кошти на вимогу суб’єктів господарювання для здій-

снення операцій з використанням платіжних карток

Залишок коштів, надходження їх готівкою і безготівково на ра-

хунки клієнтів обліковують за кредитом цих рахунків:

Дт Різні рахунки

Кт Кошти на вимогу суб’єктів господарювання.

Списання і видачу коштів готівкою з рахунків клієнтів облікову-

ють за дебетом цих рахунків:

Дт Кошти на вимогу суб’єктів господарювання

Кт Різні рахунки.

Основний рахунок для обліку коштів клієнтів, що призначені

для розрахунків, – це рахунок 2600 «Кошти на вимогу суб’єктів гос-

подарювання»:

Призначення рахунку: облік вкладів (депозитів) на вимогу суб’єк-

тів господарювання (крім небанківських фінансових установ),

у тому числі поточні рахунки суб’єктів господарювання та роз-

рахунки за ними; надані кредити овердрафт. На цьому рахун-

ку також обліковують суми, що їх перераховують клієнти для

формування статутного капіталу до їх реєстрації як юридич-

них осіб; суми, що обліковуються до часу їх внесення на на-

копичувальний рахунок, відкритий у Національному банку

України або його територіальних управліннях за місцем ство-

рення банку.

За дебетом рахунку проводять суми перерахувань, виплат за роз-

порядженням власників рахунків згідно з режимом роботи ра-

хунків; суми коштів, що підлягають примусовому стягненню

Інструменти безготівкових розрахунків та облік операцій за цими розрахунками

97

відповідно до законодавства України; суми, що обумовлені до-

говором між банком та клієнтом – власником рахунку; надані

кредити овердрафт.

За кредитом рахунку проводять суми, що надходять у встанов-

леному порядку на рахунки клієнтів згідно з режимом робо-

ти рахунків; суми залишків кредитів овердрафт, що перера-

ховані на рахунки простроченої заборгованості.

При відкритті поточного рахунку суб’єктам господарювання,

кошти надходять в основному безготівковим шляхом у національній

або іноземній валюті. При веденні рахунку він може може поповню-

ватися і зменшуватися як у безготівковій, так і в готівковій формі.

Розглянемо приклади.

Поповнення поточного рахунку безготівковим шляхом

Дт 1200 Кореспондентський рахунок банку в НБУ

Кт 2600 Кошти на вимогу суб’єктів господарювання

або

Дт 2600 Кошти на вимогу суб’єктів господарювання (рахунок

платника)

Кт 2600 Кошти на вимогу суб’єктів господарювання (рахунок

одержувача)

Поповнення рахунку готівкою

Дт 1001 (1002) Банкноти та монети в касі банку

Кт 2600 Кошти на вимогу суб’єктів господарювання

Видача з рахунку готівки

Дт 2600 Кошти на вимогу суб’єктів господарювання

Кт 1001 (1002) Банкноти та монети в касі банку

Списання безготівковим шляхом для зарахування на рахунок

одержувача в іншому банку

Дт 2600 Кошти на вимогу суб’єктів господарювання

Кт 1200 Кореспондентський рахунок банку в НБУ

Списання з поточного рахунку плати за розрахунково-касове

обслуговування

Дт 2600 Кошти на вимогу суб’єктів господарювання

Кт 6110 Комісійні доходи від розрахунково-касового обслуго-

вування клієнтів.

Оперативне ведення клієнтом своїх рахунків у банку та обмін

технологічною інформацією, визначеною в договорі між банком та

Тема 4

98

клієнтом, клієнт може здійснювати за допомогою систем дистанційного

обслуговування. Дистанційне обслуговування може здійснюватися за

допомогою систем «клієнт – банк», «клієнт – Інтернет – банк», «теле-

фонний банкінг» тощо.

Платежі з рахунків клієнтів банк здійснює в межах залишків кош-

тів на цих рахунках на початок операційного дня відповідно до черго-

вості їх надходження. Банк може виконувати платіжні доручення клі-

єнтів з урахуванням сум, що надходять на рахунки клієнтів протягом

операційного дня (поточні надходження), якщо це визначено в дого-

ворі банківського рахунку. Якщо на рахунку платника коштів немає і

протягом операційного часу кошти на його рахунок не надходили, то

після закінчення операційного часу ці платіжні вимоги повертаються

клієнтові без виконання.

Депозити на вимогу фізичні особи відкривають у банках найчас-

тіше як поточні рахунки, картрахунки, ощадні вклади до запитання.

Операції за коштами на вимогу населення обліковують на балан-

сових рахунках 2-го класу «Операції з клієнтами» Плану рахунків

бухгалтерського обліку в банках:

262 Кошти на вимогу фізичних осіб

2620 АП Кошти на вимогу фізичних осіб

2622 П Кошти в розрахунках фізичних осіб

2625 АП Кошти на вимогу фізичних осіб для здійснення опе-

рацій з використанням платіжних карток.

Основний рахунок для обліку коштів фізичних осіб, що призна-

чені для розрахунків, – це рахунок:

2620 Кошти на вимогу фізичних осіб

Призначення рахунку: облік вкладів (депозитів) на вимогу фі-

зичних осіб, у тому числі поточні рахунки фізичних осіб та

розрахунки за ними; надані кредити овердрафт.

За дебетом рахунку проводять суми перерахувань, виплат за розпо-

рядженням власників рахунків згідно з режимом роботи рахун-

ків; суми коштів, що підлягають примусовому стягненню відпо-

відно до законодавства України; надані кредити овердрафт.

За кредитом рахунку проводять суми, що надходять у встанов-

леному порядку на рахунки клієнтів згідно з режимом робо-

ти рахунків; суми залишків кредитів овердрафт, що перера-

ховані на рахунки простроченої заборгованості.

Інструменти безготівкових розрахунків та облік операцій за цими розрахунками

99

Для прикладу наведемо такі бухгалтерські проведення.

Поповнення рахунку безготівковим шляхом

Дт Кошти на вимогу суб’єктів господарювання, коррахунок

банку

Кт 2620 Кошти на вимогу фізичних осіб

Поповнення готівкою

Дт 1001 (1002) Банкноти та монети в касі банку

Кт 2620 Кошти на вимогу фізичних осіб

Видача з рахунку готівкою

Дт 2620 Кошти на вимогу фізичних осіб

Кт 1001 (1002) Банкноти та монети в касі банку

Списання безготівковим шляхом

Дт 2620 Кошти на вимогу фізичних осіб

Кт Кошти на вимогу суб’єктів господарювання, коррахунок банку.

4.2. ОБЛІК БЕЗГОТІВКОВИХ РОЗРАХУНКІВ

Та частина платіжного обороту, що проводиться на рахунках у бан-

ках, а не готівкою, називається безготівковим платіжним оборотом.

Зміст і мета безготівкового платіжного обороту – оплата без вико-

ристання готівкових коштів. Платник і одержувач коштів використо-

вують поточні рахунки. Операція може бути проведена як в одному

банку, так і між різними кредитними установами.

Безготівкові розрахунки в Україні врегульовано Законом України

«Про платіжні системи та переказ коштів в Україні». Цей Закон визна-

чає загальні засади функціонування платіжних систем в Україні, по-

няття та загальний порядок переведення грошей у межах України, а

також установлює відповідальність суб’єктів переказу. Загальні вимо-

ги щодо функціонування в Україні систем міжбанківських розрахун-

ків, внутрішньобанківських платіжних систем та порядку виконання

міжбанківського переказу коштів через кореспондентські рахунки

банків-резидентів у національній валюті визначає Інструкція про між-

банківський переказ коштів в Україні в національній валюті (затвер-

джено Постановою № 320 НБУ від 16.08.2006 року). Облік та порядок

здійснення безготівко вих розрахунків регламентує Інструкція про

безготівкові розрахунки в Україні в національній валюті (затверджено

Постановою № 22 НБУ від 21.01.2004 року).

Тема 4

100

Під час здійснення розрахунків можуть застосовуватись розра-

хункові документи на паперових носіях та в електронному варіанті.

Інструкція про безготівкові розрахунки в Україні в національній

валюті встановлює правила використання під час здійснення розра-

хункових операцій таких видів платіжних інструментів:

меморіальний ордер;

платіжне доручення;

платіжна вимога-доручення;

платіжна вимога;

розрахунковий чек;

акредитив.

Використання векселів та спеціальних платіжних засобів, зок-

рема платіжних карток (у тому числі корпоративних платіжних кар-

ток), регулюється законодавством України, у тому числі окремими

нормативно-правовими актами Національного банку.

Найбільшу питому вагу в розрахунках має платіжне доручення.

Платіжне доручення – це письмове розпорядження платника

банкові, що його обслуговує, про списання з його рахунку зазначеної

суми на рахунок одержувача коштів.

Банк платника приймає платіжне доручення до виконання про-

тягом 10 календарних днів з дати його виписки. День оформлення

платіжного доручення не враховується. Платіжне доручення від плат-

ника банк приймає до виконання за умови, якщо його сума не переви-

щує суму, що є на рахунку платника. Якщо немає/недостатньо коштів

на рахунку платника, то банк приймає від нього платіжні доручення,

якщо порядок їх приймання та виконання передбачено договором між

банком та платником. В іншому разі платіжне доручення повертається

клієнтові. Якщо йдеться про перерахування в межах одного банку, то

суму прийнятого банком до виконання доручення списують у дебет ра-

хунку платника і зараховують у кредит рахунку одержувача:

Дт 2600 Кошти на вимогу суб’єктів господарювання (поточний

рахунок платника)

Кт 2600 Кошти на вимогу суб’єктів господарювання (поточний

рахунок одержувача).

Якщо рахунок відкрито в іншому банку, то операції проводять у

порядку міжбанківських розрахунків у день подання платіжного до-

ручення.