Табачук Г.П., Сарахман О.М., Бречко Т.М. Фінансовий облік у банках

Подождите немного. Документ загружается.

Система бухгалтерського обліку в банках

31

раметрів. Ураховуючи високий ступінь автоматизації ведення бух-

галтерського обліку, передбачено низку параметрів для автомати-

зованого виконання завдань, наприклад, для нарахування відсотків,

складання додаткових фінансових звітів за окремими видами опера-

цій (кредитних, депозитних і т. д.).

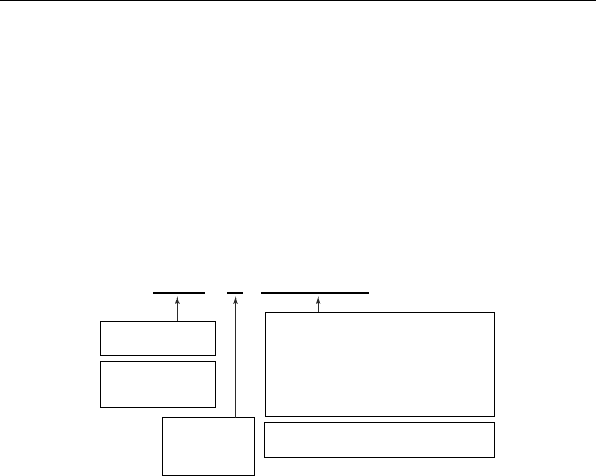

Номер аналітичного рахунка вказує на зовнішнє подання іден-

тифікатора при розрахунках та в банківських документах. Номер має

до 14 цифр. Перші п’ять жорстко регламентовано, інші банк формує

самостійно. Усі номери рахунків аналітичного обліку формуються за

схемою, вказаною на рис. 1.9.

АААА К ЕЕЕЕЕЕЕЕЕ

План рахунків

Ключовий

розряд

Формується банком самостійно

Балансовий

рахунок

- код валюти,

- код філії,

- код клієнта,

- порядковий номер,

- код угоди

Рис. 1.9. Формування номера аналітичного рахунка

Параметри контрагентів банку – це обов’язкові параметри, які

деталізують інформацію про контрагентів. До них належать: код

контрагента, ідентифікаційний код, резидентність, код держави,

ознака інсайдера, інституційний сектор економіки, форма власнос-

ті, галузь економіки, вид економічної діяльності. Визначаючи пара-

метри контрагентів (а це набір цифр), бухгалтерський апарат банку

не мусить запам’ятовувати їх значення. Для цього формується картка

клієнта, де записані всі значення цифр, що входять до номера аналі-

тичного рахунка.

Параметри документів, що є стандартизованими реквізитами

документів, необхідні для проведення банками розрахункових, або

касових операцій. Національним банком України визначено чотири

параметри документів:

символ касових оборотів;

код контрагента;

код операції;

код країни платника.

Тема 1

32

Параметри договорів і аналітичних рахунків деталізують інфор-

мацію щодо операцій, які здійснює банк. Залежно від організації ро-

боти в банку, його можливостей, банк самостійно вирішує, які пара-

метри слід відносити до параметрів рахунків, а які – до параметрів

договорів.

В останній робочий день місяця банки здійснюють контроль від-

повідності даних аналітичного і синтетичного обліку.

Методи перевірок відповідності даних синтетичного і аналітич-

ного обліку, які банк визначає самостійно, можна поділити за такими

категоріями.

1. Перевірка узгодження – здійснюється за допомогою порівняння

проміжних і остаточних підсумків. Порівнюють дані, враховані

в системах аналітичного і синтетичного обліку, а отже, і в різних

носіях інформації (первинних облікових документах, щоденно-

му оборотно-сальдовому балансі, оборотно-сальдових відомос-

тях, особових рахунках).

2. Перевірка перенесення – визначається правильність перенесен-

ня даних з одного носія інформації на інший.

3. Перевірка підрахунків (обчислень) – її метою є встановити пра-

вильність суто числових розрахунків.

Суми, відображені на рахунках аналітичного обліку, мають від-

повідати сумам, відображеним на рахунках синтетичного обліку. За

умови автоматизації банківської діяльності, зокрема обліку, перевір-

ки відповідності даних аналітичного обліку даним синтетичного ви-

конуються автоматизовано.

Таким чином, банк має змогу контролювати операції як за зміс-

том, так і за формою. Крім того, дані аналітичного обліку становлять

базу економічного аналізу та використовуються для складання ста-

тистичної і фінансової звітності.

1.7. ЗМІСТ І ВИМОГИ ДО ОПЕРАЦІЙНОЇ ДІЯЛЬНОСТІ

В БАНКАХ

Організація операційної діяльності передбачає наявність докумен-

тованих операційних процедур (правил) за всіма операціями, що їх

здійснюють банки відповідно до законодавства України.

Система бухгалтерського обліку в банках

33

Операційні процедури (правила) щодо кожної операції мають

базуватися на принципах дозволу, запису, контролю і включати такі

складові:

опис операції;

розподіл повноважень між виконавцями операції;

установлення відповідальності осіб, які її здійснюють;

документування інформації за операцією;

заходи (механізми) внутрішнього контролю за проведенням

операції.

Операційна діяльність банку має бути організована таким чи-

ном, щоб забезпечити:

розподіл обов’язків та повноважень щодо здійснення операцій;

належне документування операцій;

своєчасне, повне та достовірне відображення операцій у ре-

єстрах бухгалтерського обліку;

накопичення та надання інформації про кожну операцію з

обов’язковим зазначенням усіх параметрів, що забезпечують

складання звітності банку;

захист активів банку від потенційних збитків та контроль за

їх якістю;

установлення лімітів на здійснення окремих операцій;

визначення наявних та можливих операційних ризиків і

управління ними;

якісну систему внутрішнього контролю;

зберігання інформації про всі операції банку;

конфіденційність інформації про кожну операцію та її контр-

агентів.

Операційну діяльність банку забезпечують працівники банку,

які виконують функції фронт-офісу і бек-офісу.

Фронт-офіс – це підрозділи банку або його уповноважені осо-

би, які ініціюють та/або організовують операцію (шляхом укладення

відповідних угод).

Бек-офіс – підрозділи або окремі відповідальні виконавці, які

залежно від їхніх функцій забезпечують реєстрацію, перевіряння,

звіряння, облік операцій та контроль за ними.

З метою раціональної організації облікової роботи в установах

банку складається графік документообігу за банківськими операція-

ми і графіки обслуговування клієнтів. Документообіг – це послідовне

Тема 1

34

переміщення розрахунково-грошових документів з часу їх виписуван-

ня або надходження ззовні до закінчення операцій за робочий день і

здання в поточний архів.

Документообіг проходження документів можна представити

схемою (рис. 1.10).

1. Перевіряються форма і сутність документів, що надійшли,

визначається можливість виконання операції

залежно від стану рахунків

2. Документи оформляють записами за рахунками, їх підписують

відповідальні виконавці, а в необхідних випадках –

працівники контролю

3. Здійснюється опрацювання документів на ПЕОМ

та відображення операцій за рахунками балансу

4. Документи використовують для перевірки правильності

відображення операцій в особовому рахунку

5. Документи групують і брошурують у папки

для здачі в поточний архів

Рис. 1.10. Стадії документообігу

1.8. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ

В БАНКАХ

Організація бухгалтерського обліку – це система правил, яка за-

безпечує процес збору, опрацювання, використання, аналізу та збе-

рігання облікової інформації для виконання функцій банків.

Зважаючи на високу динамічність сучасного фінансового рин-

ку, розмаїття чинників, які впливають на його стан, банк не може

успішно функціонувати в конкурентному середовищі без відповідної

Система бухгалтерського обліку в банках

35

системи щоденного обліку всіх своїх операцій і зобов’язань та оцін-

ки на цій підставі результатів своєї діяльності. Лише за такої умови

керівництво банку постійно контролює всі аспекти його діяльності,

а отже, і ризики, притаманні банківській діяльності. Система що-

денного обліку, або бухгалтерський облік, – це процес виявлення,

вимірювання, реєстрації, накопичення, узагальнення, зберігання та

передачі інформації про діяльність установи банку зовнішнім і внут-

рішнім користувачам для прийняття рішень.

Мета організації бухгалтерського обліку в банках – забезпе-

чення необхідною та достовірною інформацією зацікавлених у ній

користувачів шляхом своєчасного та повного відображення в бух-

галтерському обліку банківських операцій.

Усе методичне й інформаційно-правове забезпечення бухгалтер-

ського обліку в банках можна згрупувати у три групи:

загальнодержавне (державні законодавчо-нормативні доку-

менти);

галузеве (постанови, положення, інструкції, рекомендації НБУ);

внутрішньобанківське (кожний банк розробляє самостійно,

наприклад внутрішнє положення щодо проведення активних

операцій, кредитування).

Відповідальність за організацію бухгалтерського обліку та забез-

печення фіксування фактів здійснення всіх банківських операцій у

первинних документах, збереження протягом установленого строку

оброблених документів, реєстрів бухгалтерського обліку та звітності

несуть керівник банку та головний бухгалтер.

Банк самостійно визначає свою облікову політику, розробляє сис-

тему і форми управлінського обліку, внутрішньої звітності і контролю

операцій, визначає права працівників на підписування документів, за-

тверджує правила документообігу і технології обробки облікової ін-

формації, додаткову систему рахунків і реєстрів аналітичного обліку.

Керівник здійснює керівництво банком відповідно до законодав-

чих та установчих документів.

Головний бухгалтер банку забезпечує:

дотримання єдиних методологічних засад бухгалтерського

обліку;

контроль за відображенням у бухгалтерському обліку всіх

операцій, які здійснює банк;

складання і подання у встановлені строки фінансової звітності.

Тема 1

36

Система обліку в банках має забезпечити дотримання принципів

бухгалтерського обліку, єдину методологічну основу, взаємозв’язок

даних синтетичного і аналітичного обліку, хронологічне та система-

тичне відображення всіх операцій банку в реєстрах бухгалтерського

обліку на підставі первинних документів, накопичення і системати-

зацію даних обліку в розрізі показників, необхідних для управління

банком, а також складання звітності.

До питань організації бухгалтерського обліку відносять:

вимоги до первинних облікових документів та реєстрів син-

тетичного і аналітичного обліку;

план рахунків;

облікову політику банку;

внутрішній банківський контроль;

складання звітності.

Система внутрішнього контролю – це сукупність процедур, що

спрямовані на уникнення, виявлення і виправлення суттєвих помилок,

а також забезпечення захисту і збереження активів, повноти і точнос-

ті облікової документації. Ця система має бути чітко документована.

Документація за процедурами внутрішнього банківського контролю

повинна бути доступною для користування працівниками банку.

Внутрішній контроль – це сукупність процедур, що забезпе-

чують дотримання положень внутрішніх і зовнішніх нормативних

актів під час здійснення операцій банку та достовірність і повноту

інформації. Внутрішній банківський контроль поєднує в собі бух-

галтерський і адміністративний контроль.

Бухгалтерський контроль – це сукупність процедур, що дають

змогу забезпечити збереження активів банку та достовірність звіт-

ності, яку складає служба бухгалтерського обліку на основі даних,

отриманих від операційних підрозділів.

Внутрішній бухгалтерський контроль включає:

попередній контроль;

первинний (поточний);

основний;

додатковий;

подальший.

Первинний контроль – це контроль, який здійснюється на етапі

оформлення і перевірки документів. Первинний контроль є суціль-

ним, тобто проводиться при виконанні відповідальним виконавцем

Система бухгалтерського обліку в банках

37

усіх без винятку операцій. Він передбачає застосування візуальних,

логічних, арифметичних та інших прийомів контролю і покликаний

запобігти помилкам під час здійснення операцій.

Додатковому контролю підлягають окремі операції, під час вико-

нання яких існує вірогідність виникнення помилки і махінацій: ви-

дача чекових книжок; видача грошових коштів у національній та іно-

земній валютах; стягнення з клієнтів штрафів, операції за доходами і

видатками банку; вкладні операції, операції за сумами до з’ясування

та деякі інші. Додатковий контроль здійснює штатний контролюючий

працівник (контролер) або головний бухгалтер (його заступник), що

засвідчується його підписом на відповідних документах. Наприклад,

головний бухгалтер (його заступник) підписує ордери на закриття

поточних і бюджетних рахунків; ордери виправлення допущених по-

милок у бухгалтерському обліку; контролює операції з формування

і використання статутного та інших фондів банку; валютні операції

та деякі інші. Коло операцій, які підлягають додатковому контролю,

визна чається відповідно до нормативних документів НБУ і внутріш-

ніх інструкцій банку.

Основним завданням подальшого контролю є виявлення не-

доліків поточного контролю і з’ясування причин їх виникнення. За

результатами перевірок, отриманими під час наступного контролю,

розробляють конкретні заходи щодо поліпшення ситуації і недопу-

щення в подальшому таких недоліків, підвищення фахового рівня

бухгалтерських працівників.

Подальший контроль здійснюється у формі тематичних пере-

вірок і ревізій, може бути вибірковим і суцільним. Тематичним пере-

віркам підлягає діяльність окремих відповідальних виконавців або

окремі види обліково-операційної роботи.

Ревізія – це перевірка господарсько-фінансової діяльності уста-

нови банку, що ґрунтується на вивченні первинних документів і бух-

галтерських записів. В акті ревізії окремо висвітлюється стан обліко-

вої та операційної роботи.

Адміністративний внутрішній контроль – це сукупність про-

цедур, згідно з якими керівництво банку делегує свої повноваження

та передбачає перевірку правильності фінансової операції до та піс-

ля її проведення з метою забезпечення її відповідності встановленим

правилам. Адміністративний внутрішній контроль дає змогу вияви-

ти ризики і вжити ефективні заходи щодо них.

Тема 1

38

Створення ефективної системи внутрішнього банківського

конт ролю досягається шляхом оптимізації взаємовідносин та обміну

інформацією між внутрішнім контролем, зовнішніми і внутрішніми

аудиторами банку.

1.9. ПОСЛІДОВНІСТЬ ОПРАЦЮВАННЯ

ОБЛІКОВОЇ ІНФОРМАЦІЇ

Облікова система, незалежно від розмірів банку, призначена для

збору, опрацювання фінансової інформації про установу банку та пе-

ріодичного звітування. Фінансові звіти складають наприкінці кож-

ного звітного періоду, який часто також називають обліковим періо-

дом. Для зовнішньої звітності звітним періодом є один рік (тобто від

1 січня до 31 грудня). Крім того, в межах річного облікового циклу

банки складають проміжні фінансові звіти за менші періоди (квар-

тальні, місячні).

У банках опрацювання облікової інформації здійснюється в авто-

матизованому режимі з використанням інформаційних комп’ютерних

технологій. В обліковій системі банків застосовується меморіально-

ордерна форма обліку (рис. 1.11).

Банківські документи

Зовнішні

аналітичного

обліку

синтетичного

обліку

Автоматизоване опрацювання: вихідні форми

Фінансова та інша звітність

Внутрішні

Рис. 1.11. Схема автоматизованої меморіально-ордерної

форми обліку

На відміну від підприємств, банки складають баланс щоденно і

день є для них найменшим обліковим періодом, в якому повторюєть-

Система бухгалтерського обліку в банках

39

ся обліковий цикл. Отже, протягом кожного звітного періоду обліко-

ва система мусить збирати та опрацьовувати економічну інформацію

про всі операції, які проводить банк.

Збір та опрацювання облікової інформації називають циклом

цього процесу, оскільки він повторюється з новими даними кожного

облікового періоду. В циклі можна виділити кілька послідовних фаз,

починаючи з власне господарської операції, опрацювання інформації

в обліковій системі протягом облікового періоду, до кінцевої фази –

складання фінансових звітів.

За комп’ютерного опрацювання облікової інформації більшість

етапів облікового циклу виконується в автоматизованому режимі і

їх неможливо простежити наочно. Однак для розуміння цього роз-

глянемо їх зміст.

Опрацьовувати інформацію в обліковій системі дозволяє Ав-

томатизована банківська система (АБС). Базовою підсистемою, яка

обов’язково функціонує в кожному банку, є «Операційний день банку».

Основні функції цієї підсистеми:

введення та опрацювання розрахунково-грошових документів;

створення та ведення особових рахунків клієнтів і масивів

нормативно-довідкової інформації;

робота з картотеками;

опрацювання особових та бухгалтерських рахунків;

ведення аналітичного і синтетичного обліку, формування ба-

лансу та відповідних форм за кожний день (реєстрів аналі-

тичного і синтетичного обліку) та форм фінансової звітності.

У підсистемі «Операційний день банку» опрацювання облікової

інформації здійснюється за одним і тим самим обліковим циклом

(рис. 1.12).

Фаза 1. Збір економічної інформації про кожну операцію

Початкова фаза циклу опрацювання інформації – це збір пер-

винної інформації щодо кожної операції.

Фаза 2. Аналіз операцій

Аналіз операцій – це термін, що вживається для опису в термінах

облікової моделі процесу вивчення її подвійного впливу на установу.

Аналіз операції починається тоді, коли з’являється документ, який

вказує на завершеність операції. Відповідно до характеру операції і

застосування фундаментальної облікової моделі наслідки операції

реєструють у системі бухгалтерського обліку.

Тема 1

40

ФАЗА 1

Збір даних

про кожну операцію

ФАЗА 2

Аналіз кожної операції

в термінах

фундаментального

рівняння:

Активи = Зобов’язання +

+ Капітал власників

ФАЗА 3

Запис у журналі

економічних наслідків

кожної операції

ФАЗА 4

Перенесення даних

з журналу

до Головної книги

ФАЗА 5

Складання перевірочного

пробного балансу

ФАЗА 10

Підготовка перевірочного

балансу після закриття

рахунків

ФАЗА 9

Закриття рахунків

і записи в журналі

та Головній книзі

КІНЕЦЬ

ЗВІТНОГО ПЕРІОДУ

ФАЗА 8

Підготовка

фінансових звітів

ФАЗА 7

Трансформація

перевірочного балансу

ФАЗА 6

Трансформаційні

записи

Останній

день

Перший

день

КІНЕЦЬ РОКУ ПРОТЯГОМ РОКУ

Рис. 1.12. Цикл опрацювання облікової інформації

Фаза 3. Запис операцій у журнал

Після аналізу економічні наслідки кожної операції вводяться з

документа або окремого меморіального ордера в комп’ютерну сис-

тему.

Фаза 4. Перенесення даних до Головної книги

В автоматичному режимі всі операції розносяться за бухгалтер-

ськими рахунками.