Трошин А.Н., Мазурина Т.Ю., Фомкина В.И. Финансы и кредит

Подождите немного. Документ загружается.

201

работ и услуг. В себестоимость продажи при определении валовой

прибыли включаются прямые материальные затраты, прямые рас-

ходы на оплату труда и начисления, а также косвенные общепро-

изводственные расходы. Валовая прибыль есть валовой доход пред-

приятия, свидетельствующий об эффективности собственного

производства (строительства, торговли т.п.).

Прибыль (убыток) от продаж — это валовая прибыль, умень-

шенная на сумму коммерческих и управленческих расходов, т.е. это

финансовый результат от основной деятельности предприятия.

Тем самым прибыль от продаж свидетельствует об эффективности

основной деятельности предприятия, т.е. деятельности, связанной

с производством и реализацией продукции, выполнением работ,

оказанием услуг.

Прибыль (убыток) до налогообложения (бухгалтерская при-

быль) — это прибыль от продаж, увеличенная на суммы прочих

доходов за вычетом соответствующих расходов. Показатель при-

были (убытка) до налогообложения — это финансовый результат

от обычных видов деятельности, а также прочих доходов и расходов

и, следовательно, показатель эффективности всей хозяйственной

деятельности организации.

Чистая прибыль (убыток) отчетного периода — это конечный

финансовый результат организации, выявленный за отчетный пе-

риод, за вычетом причитающихся за счет бухгалтерской прибыли

установленных в соответствии с законодательством налогов и иных

аналогичных обязательств. Это та часть прибыли, которая предна-

значена исключительно для использования на цели, определяемые

самой организацией. Она является единственным источником для

выплаты дивидендов в акционерных обществах, а также распреде-

ления доходов между участниками обществ с ограниченной ответ-

ственностью пропорционально их долям в уставном капитале.

Кроме того, в соответствии с учредительными документами часть

чистой прибыли направляется на формирование резервного фон-

да, капитализацию прибыли, а в акционерных обществах — и на

формирование специального фонда средств для выплаты дивиден-

дов по привилегированным акциям.

Если из величины чистой прибыли вычесть величину распре-

деленной прибыли, то получим нераспределенную прибыль отчет

ного периода.

Смысл данного показателя заключается в аккумулировании не-

выплаченной в форме дивидендов (доходов), или нераспределен-

ной, прибыли, которая остается в обороте у организации в качестве

внутреннего источника финансирования долгосрочного характера,

т.е. это, по сути, реинвестированная прибыль.

В итоге отметим, что обособление тех или иных видов прибыли

осуществляется исходя из интересов лиц, имеющих отношение к

предприятию, организации. Это прежде всего собственники пред-

приятия, его работники, представленные управленческим персо-

налом, государство в лице налоговых органов, прочие лица (дей-

ствующие и потенциальные контрагенты, поставщики материаль-

ных и финансовых ресурсов, банки).

Так, для собственников основным показателем является чистая

прибыль. Для физических и юридических лиц, ссужающих деньги

предприятию на долгосрочной основе и получающих долю в виде

процентов по ссудам и займам, наибольший интерес представляет

прибыль до вычета процентов и налогов (операционная прибыль).

С позиций интересов государства основной финансовый показа-

тель — прибыль до вычета налогов и обязательных платежей (при-

быль до налогообложения).

контРольные вопРосы

1. Дайте определение доходов предприятия.

2. Какие виды поступлений относятся к доходам от обычных видов деятельно

-

сти?

3. Какие факторы оказывают влияние на размер выручки от продаж?

4. Какие методы планирования выручки от реализации вам известны?

5. Укажите на различия между понятиями «доходы» и «прибыль».

6. Охарактеризуйте понятия «издержки», «затраты», «расходы». Укажите на раз

-

личия между ними.

7. Назовите основные классификационные признаки затрат. В чем состоят при

-

чины множественности этих признаков?

8. Какие показатели прибыли вы знаете? Как они увязаны между собой?

9. Какие остатки принимаются во внимание при планировании себестоимости

реализуемой продукции?

10. Дайте определение прибыли предприятия и перечислите функции прибыли как

экономической категории.

20

ГлаВа 6

упраВлЕНИЕ оборотНымИ

срЕДстВамИ прЕДпрИятИя

6.1. экоНомИчЕскоЕ соДЕржаНИЕ оборотНых срЕДстВ

И особЕННостИ Их круГооборота

Для обеспечения непрерывности процесса производства лю-

бое предприятие должно располагать определенной суммой обо-

ротных средств. Между тем под оборотными средствами понимают

стоимость, авансированную в виде собственных, заемных и при-

влеченных средств, для формирования оборотных производствен-

ных фондов и фондов обращения с целью обеспечения непрерыв-

ности кругооборота в процессе расширенного воспроизводства.

Оборотные средства — стоимостная категория. Она отличается

от понятия «оборотные активы (фонды)». Суть отличия состоит в

следующем:

оборотные средства авансируются, а оборотные активы

полностью потребляются (расходуются) в процессе произ-

водства, т.е. участвуют в одном производственном цикле.

При этом величина оборотных активов (фондов) может во

много раз превышать величину собственных оборотных

средств, авансированных в производство;

оборотные средства обслуживают весь кругооборот пред-

приятия и возвращаются в денежной форме в его оборот,

в то время как оборотные активы полностью потребляются,

находясь на соответствующей стадии кругооборота;

оборотные средства находятся в непрерывном движении

одновременно и в форме оборотных производственных

фондов, и в форме фондов обращения, а оборотные акти-

вы — нет.

В процессе кругооборота авансируемый капитал последова-

тельно принимает различные формы стоимости (денежную — то-

варную — производительную — товарную — денежную) и перехо-

дит из одной стадии в другую, что соответствует делению оборот-

•

•

•

204

ных средств на оборотные средства, вложенные в оборотные

производственные фонды и в фонды обращения.

К оборотным производственным фондам относятся производ-

ственные запасы (сырье, материалы, топливо, тара, запасные час-

ти для ремонта, полуфабрикаты, хозяйственный инвентарь, ин-

струменты и приспособления и т.п.), средства в производстве (не-

завершенное производство, расходы будущих периодов). Основное

назначение средств, вложенных в оборотные производственные фон-

ды, заключается в обеспечении планомерного и ритмичного про-

цесса производства на предприятии. Тем самым оборотные произ-

водственные фонды обслуживают сферу производства, полностью

переносят свою стоимость на вновь созданный продукт, изменяя

при этом свою первоначальную форму.

Фонды обращения состоят из запасов готовой продукции (това-

ров) на складах, товаров отгруженных, денежных средств в кассе,

на счетах в банке, в пути, из дебиторской задолженности, кратко-

срочных финансовых вложений и средств в прочих расчетах. Ос-

новное назначение фондов обращения состоит в обеспечении денеж-

ными ресурсами планомерного осуществления процесса обраще-

ния как на предприятии, так и во всех отраслях экономики.

В свою очередь, непрерывность процесса производства и реа-

лизации продукции требует обязательного возмещения этих

средств из выручки, что создает экономическую основу для объ-

единения оборотных производственных фондов и фондов обраще-

ния в единую категорию — «оборотные средства».

Элементы оборотных средств непрерывно переходят из сферы

производства в сферу обращения и вновь возвращаются в произ-

водство и т.д. Таким образом, находясь в постоянном движении,

оборотные средства совершают непрерывный кругооборот, кото-

рый выражается в постоянном возобновлении процесса производ-

ства. Однако кругооборот оборотного капитала может совершать-

ся только при условии наличия авансируемой стоимости, которая

вступает в кругооборот и уже не покидает его, т.е. оборотные сред-

ства не расходуются, не потребляются, а авансируются в текущую

деятельность предпринимательских организаций.

Авансирование есть конкретный случай вложений. Только если

последние подразумевают затраты вообще без условий об их воз-

врате, то авансирование — это вложение, предполагающее возврат

вложенных средств после завершения каждого производственного

цикла или кругооборота.

20

Как уже было отмечено, оборотные средства находятся в посто-

янном движении. Постоянно меняя свою натуральную форму, они

проходят три стадии, которые условно могут быть представлены

следующим образом: Д→Закупка→Т→…Т→П→Т

1

→Реализация…

Т

1

→Д

1

, где Д, Д

1

— деньги; Т — ресурсы; П — производство; Т

1

—

готовая продукция. Данный процесс называется кругооборотом

оборотного капитала (оборотных средств).

Первая стадия (Д – Т). Любая предпринимательская деятель-

ность начинается с некоторой суммы денежных средств, на которую

приобретаются сырье, материалы, которые, в свою очередь, пре-

вращаются в производственные запасы, т.е. переходят из сферы

обращения в сферу производства. Авансируемая стоимость на этой

стадии из денежной переходит в товарную. Завершением первой

стадии прерывается товарное обращение (оно показано многото-

чием), но процесс кругооборота оборотных средств продолжается.

Вторая стадия (Т – П – Т

1

). На этой стадии оборотные средства

из сферы обращения переходят в сферу производства. В производ-

ство поступают приобретенные товарно-материальные ценности,

производственные запасы. Средства и предметы труда соединяют-

ся с рабочей силой, и создается новый продукт (Т

1

), включающий

в себя перенесенную и вновь созданную стоимость.

На этой стадии кругооборота авансированная стоимость вновь

меняет свою форму: из товарной она переходит в производитель-

ную, а затем — снова в товарную. По вещественному составу на

стадии производства оборотные средства принимают форму полу-

фабрикатов, незавершенного производства, а затем — готовой про-

дукции.

Третья стадия (Т

1

– Д

1

). На этой завершающей стадии изготов-

ленная продукция поступает на склад готовых изделий, затем от-

гружается покупателю. В результате реализации готовой продукции

(работ, услуг) вложенные в нее оборотные средства полностью воз-

мещаются из выручки от реализации и возвращаются к своей ис-

ходной денежной форме. Таким образом, оборотные средства пе-

реходят из сферы производства в сферу обращения и вновь созда-

ется возможность производить очередные вложения ресурсов при

следующих циклах кругооборота средств.

Очевидно, что основной целью деятельности организации яв-

ляется достижение условия Д

1

> Д. Разница между этими показа-

телями (как положительная, так и отрицательная) в дальнейшем

формирует финансовый результат хозяйственной деятельности

организации.

20

Кругооборот оборотных средств не является единичным про-

цессом. Это процесс, который совершается постоянно и представ-

ляет собой оборот капитала. Кругооборот совершается непрерыв-

но, что обеспечивает воспроизводственный процесс, и происходит

постоянная смена форм авансированной стоимости, которая на-

ходится одновременно в различных функциональных формах: де-

нежной, производительной, товарной.

Кругооборот оборотных средств представляет особую важность

для финансовых служб организации, так как его замедление, чрез-

мерное накопление средств на одной из стадий кругооборота ведут

к снижению темпов развития предпринимательской деятельности,

создают у организаций затруднения в финансировании расходов.

6.2. упраВлЕНИЕ оборотНымИ срЕДстВамИ

И Их классИФИкацИя

Эффективность работы предприятия во многом зависит от

его обеспеченности оборотными средствами. Так, недостаток обо-

ротных средств является непосредственной причиной неплатеже-

способности, а в дальнейшем и банкротства предприятия. Отсут-

ствие на предприятии устойчивой системы пополнения оборотных

средств приводит, во-первых, к дополнительным расходам, кото-

рые увеличивают текущие издержки предприятия, а во-вторых,

к снижению показателей эффективности деятельности предпри-

ятия. Дополнительные расходы могут быть обусловлены задерж-

ками в формировании производственных запасов предприятия,

что, в свою очередь, увеличивает продолжительность технологи-

ческого и производственного циклов. При возрастании длитель-

ности технологического и производственного циклов увеличива-

ется величина незавершенного производства, что в конечном сче-

те приводит к росту текущих издержек предприятия, формирующих

его себестоимость.

Избыток оборотных средств означает «омертвление» ресурсов и

обусловливает снижение их оборачиваемости. Избыточный уро-

вень оборотных средств приводит также к дополнительным расхо-

дам и финансовым рискам предприятия. Вместе с тем с формаль-

ной точки зрения избыток оборотного капитала повышает показа-

тели текущей платежеспособности предприятия.

От управления оборотными средствами зависит не только про-

цесс материального производства, но и финансовая устойчивость

организации. Поэтому важным элементом управления предпри-

20

ятием является организация управления оборотными средствами,

которая включает в себя комплекс следующих мероприятий:

обоснование состава и структуры оборотных средств, рацио-

нальное размещение оборотных средств в сфере производ-

ства и обращения;

планирование потребности организации в оборотных сред-

ствах;

выбор источников формирования оборотных средств;

оценка показателей эффективности использования оборот-

ных средств и разработка мероприятий по ускорению их

оборачиваемости.

Принято различать состав и структуру оборотных средств. Под

составом оборотных средств следует понимать совокупность эле-

ментов, статей, образующих оборотные производственные фонды

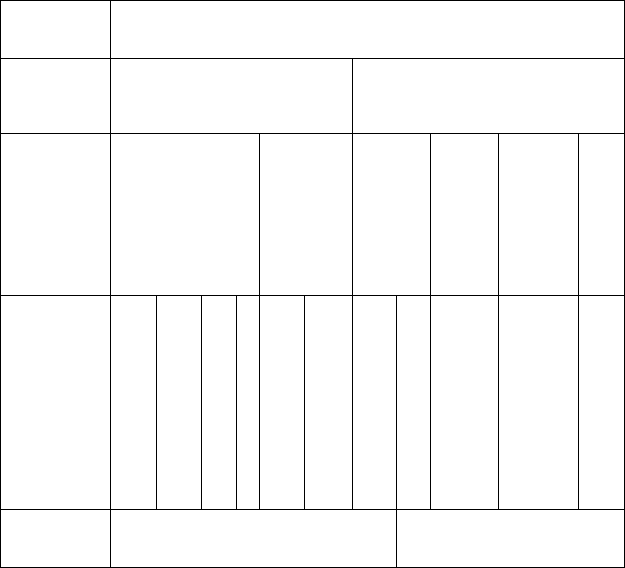

и фонды обращения (рис. 6.1).

•

•

•

•

Признак

классифика-

ции

Оборотные средства, авансированные

Функциональ-

ная роль в

процессе

производства

в оборотные производственные

фонды (в сферу производства)

в фонды обращения (в сферу обра-

щения)

Роль в произ-

водстве и

обращении

Средства в запа-

сах

Средства в

производ-

стве

Готовая

продук-

ция

Денеж-

ные

сред-

ства

Дебитор-

ская

задол-

женность

и кратко-

срочные

финансо-

вые вло-

жения

Про-

чие

Укрупненные

элементы

Сырье, материалы, полу-

фабрикаты, топливо

Инструменты, инвентарь

Запчасти для ремонта

Тара

Незавершенное производ-

ство

Расходы будущих периодов

Готовая продукция на скла-

де

Товары отгруженные

Денежные средства на

расчетном счете,

в кассе, в пути

Дебиторская задолжен-

ность и краткосрочные

финансовые вложения

Прочие средства в расчетах

Степень

планирова-

ния

Нормируемые Ненормируемые

Рис. 6.1. Классификация оборотных средств

20

Структура оборотных средств — это соотношение распределе-

ния ресурсов между отдельными элементами (статьями) текущих

активов. Структура оборотных средств отражает специфику опе-

рационного цикла, а также показывает, какая часть оборотных

активов финансируется за счет собственных средств и долгосроч-

ных кредитов, а какая — за счет краткосрочных кредитов. Она не

одинакова в различных отраслях хозяйства.

Структура оборотных средств зависит от ряда факторов:

а) производственных особенностей, а именно состава и струк-

туры затрат на производство, типа производства (массовое, серий-

ное, единичное), длительности и сложности производственного

цикла, темпов роста объемов производства и реализации продук-

ции;

б) характера деятельности;

в) условий материально-технического снабжения, а именно от

периодичности и регулярности поставок, удельного веса комплек-

тующих изделий, вида и структуры потребляемого сырья и др.;

г) форм расчетов с поставщиками и покупателями товаров, рас-

четно-платежной дисциплины;

д) финансового состояния и учетной политики предприятия;

е) спроса на продукцию данного предприятия и др.

В зависимости от структуры оборотных средств намечаются ос-

новные пути улучшения их использования, особенно по тем эле-

ментам, которые имеют наибольший удельный вес в общей сумме

оборотных средств.

Оборотные средства можно рассматривать с различных пози-

ций, что вызывает необходимость их классификации.

Так, в зависимости от функциональной роли в процессе производ-

ства оборотные средства подразделяются: а) на авансированные в

оборотные производственные фонды; б) авансированные в фонды об-

ращения.

По источникам формирования оборотные средства подразделя-

ются на собственные оборотные средства и заемные оборотные

средства. Собственные оборотные средства — СОС (чистый оборот-

ный капитал — ЧОК) — это часть собственного капитала (средств)

организации, которая направляется на приобретение ее оборотных

фондов (активов) и обеспечение их кругооборота. Величина соб-

ственных оборотных средств по балансу в общем случае может

быть рассчитана следующими двумя способами:

1) СОС = Собственный капитал + Долгосрочные обязатель-

ства – Внеоборотные активы;

20

2) ЧОК (СОС) = Текущие активы – Текущие обязательства

предприятия.

Обратим внимание, что если понятие собственных оборотных

средств в большей степени используется для характеристики источ-

ников оборотных активов, то чистый оборотный капитал по своей

сути представляет мобильные активы, приобретенные за счет соб-

ственных средств (без учета краткосрочных обязательств).

К заемным источникам формирования оборотных средств относят

в основном краткосрочные кредиты банков и другие формы кре-

дитов, займы, покрывающие дополнительную потребность пред-

приятий в оборотных средствах. Для финансирования оборотных

средств выпускают в обращение долговые ценные бумаги, увели-

чивают кредиторскую задолженность.

Целесообразность привлечения того или иного источника фи-

нансирования текущей деятельности определяется финансовой

политикой предприятия и проводится на основе сравнения пока-

зателей рентабельности вложений и стоимости (цены) того или

иного вида источника.

По характеру участия в операционном процессе оборотные сред-

ства дифференцируются: а) на оборотные средства, обслужива-

ющие финансовый цикл предприятия (дебиторская задолжен-

ность, краткосрочные финансовые вложения, денежные средства);

б) оборотные средства, обслуживающие производственный цикл

предприятия (запасы сырья, материалов и полуфабрикатов, объем

незавершенного производства, расходы будущих периодов

и т.п.).

По периоду функционирования оборотных средств выделяют по-

стоянную и переменную части оборотных средств. Постоянная

часть оборотных средств представляет собой неизменную часть их

размера, которая не зависит от сезонных и других колебаний опе-

рационной деятельности организации и не связана с формирова-

нием товарно-материальных ценностей для сезонного хранения,

целевого назначения.

Переменная часть оборотных средств представляет собой изме-

няющуюся их часть, которая связана с сезонным возрастанием

объема производства и реализации продукции, необходимостью

формирования в отдельные периоды хозяйственной деятельности

предприятия запасов товарно-материальных ценностей сезонного

хранения, досрочного завоза и целевого назначения.

По возможности управления, в том числе планирования и конт-

роля, оборотные средства подразделяются: а) на нормируемые обо-

210

ротные средства в оборотных производственных фондах и готовой

продукции на складе; б) ненормируемые оборотные средства, аван-

сированные в продукцию, отгруженную покупателям, средства в

расчетах, денежные средства, краткосрочные финансовые вложе-

ния.

По степени ликвидности (скорости превращения в денежные

средства) выделяют: а) абсолютно ликвидные средства (денежные

средства, краткосрочные финансовые вложения); б) быстро реали-

зуемые средства (товары отгруженные, дебиторская задолженность,

прочие оборотные активы); в) медленно реализуемые средства (про-

изводственные запасы).

6.3. опрЕДЕлЕНИЕ плаНоВой потрЕбНостИ прЕДпрИятИя

В оборотНых срЕДстВах

Для обеспечения непрерывного процесса производства и

реализации продукции предприятию необходимо определенную

часть собственного капитала вкладывать в оборотные активы. Рас-

чет потребности в оборотных средствах осуществляется в процессе

финансового планирования. Правильное исчисление этой потреб-

ности в оборотных средствах имеет большое практическое значе-

ние, так как устанавливается их минимально необходимый уровень

для устойчивого финансового положения предприятия. Критерий

эффективности использования оборотных средств состоит в сле-

дующем: они должны быть минимальными, но достаточными для

обеспечения бесперебойной деятельности.

Потребность организации в оборотных средствах зависит от объ-

емов производства и реализации, масштаба деятельности (бизнеса),

длительности производственного цикла, структуры капитала орга-

низации, системы расчетов организации с поставщиками, условий

кредитования, уровня материально-технического снабжения, видов

потребляемого сырья, темпов роста объемов производства и реали-

зации продукции, степени квалификации менеджеров.

Точный расчет потребности организации в оборотных средствах

можно сделать, рассчитав время пребывания оборотных средств в

сфере производства и сфере обращения, которое зависит от пере-

численных факторов. Потребность рассчитывается по каждому

элементу оборотных средств; для этих расчетов требуются данные

о нормах расхода и нормативах запасов.

Потребность в оборотных средствах определяется посредством

их нормирования. Известны следующие методы нормирования