Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 2. Правовая, налоговая и финансовая среда бизнеса 81

покупателю понадобится продать ценную бумагу, он всегда сможет это сде-

лать. Таким образом, существование надежного вторичного рынка ценных

бумаг повышает эффективность их первичного рынка.

Финансовые посредники

Поток денег от держателей сбережений к покупателям реальных активов

может быть прямым; однако если в экономике действуют финансовые посред-

ники, то он может оказаться и опосредованным. К числу финансовых посред-

ников (financial intermediaries) относятся такие финансовые институты, как

коммерческие банки, различные сберегательные учреждения, страховые ком-

пании, пенсионные фонды, финансовые компании и взаимные фонды. Эти по-

средники находятся между конечными заемщиками и кредиторами, преобра-

зуя прямые требования на денежные ресурсы в опосредованные. Финансовые

посредники покупают прямые (или первичные) ценные бумаги и, в свою оче-

редь, выпускают для размещения свои собственные косвенные (или вторич-

ные) ценные бумаги. Например, прямая ценная бумага, которую покупает ссу-

до-сберегательная ассоциация, представляет собой закладную, а выпущенное

ею косвенное требование является сберегательным счетом или депозитным

сертификатом. В то же время страховая компания покупает, помимо прочего,

корпоративные облигации и выпускает полисы страхования жизни.

Финансовые посредники (financial intermediaries)

Финансовые институты, которые принимают деньги от держателей сбережений

и используют эти средства для предоставления займов и осуществления прочих фи-

нансовых инвестиций уже от своего имени. К их числу относятся такие финансовые

институты, как коммерческие банки, сберегательные учреждения, страховые ком-

пании, пенсионные фонды, финансовые компании и взаимные фонды.

Финансовое посредничество представляет собой двусторонний процесс:

предоставление держателями сбережений своих средств финансовым посред-

никам (вместо непосредственной покупки акций и облигаций) и предоставле-

ние финансовыми посредниками средств конечным инвесторам. Обычно счи-

тается, что финансовые посредники способствуют повышению эффективно-

сти рынков, снижая затраты и/или устраняя всевозможные затруднения,

которые могут испытывать потребители финансовых услуг.

Среди различных финансовых посредников некоторые учреждения инве-

стируют значительно больше средств в покупку ценных бумаг компаний, чем

другие. В последующем материале мы более подробно остановимся на тех уч-

реждениях, которые занимаются покупкой и продажей корпоративных цен-

ных бумаг.

Депозитные учреждения. Коммерческие банки — важнейший источник

фондов для коммерческих фирм в целом. Банки привлекают бессрочные депо-

зиты (вклады до востребования) и срочные (сберегательные) вклады от част-

ных лиц, компаний и государственных организаций и, в свою очередь, предос-

тавляют ссуды и занимаются инвестированием. Среди ссуд, предоставляемых

коммерческим фирмам, можно отметить сезонные и прочие краткосрочные

ссуды, среднесрочные (до пяти лет) ссуды и ипотечные займы. Помимо вы-

82 Часть I. Введение в финансовый менеджмент

полнения банковской функции, коммерческие банки оказывают влияние на

фирмы посредством своих трастовых отделов, которые вкладывают деньги

в покупку корпоративных облигаций и акций. Они также предоставляют ипо-

течные займы компаниям и управляют пенсионными фондами.

Среди других депозитных учреждений следует отметить ссудо-сберегательные

ассоциации, взаимно сберегательные банки и кредитные союзы. Эти учреждения в

основном имеют дело с частными лицами, получая их сбережения и предоставляя

займы на жилищные и потребительские цели.

Страховые компании. Существует два типа страховых компаний: компании,

специализирующиеся на страховании имущества, и компании, занимающиеся

страхованием жизни. В обмен на периодические платежи от тех, кого они страху-

ют, они обеспечивают им предоставление выплат при возникновении соответст-

вующего несчастного случая. На основе средств, получаемых в качестве преми-

альных выплат, страховые компании формируют свои резервы, которые наряду с

определенной частью их капитала инвестируются в финансовые активы.

Компании, специализирующиеся на страховании имущества, обеспечивают

страхование на случай пожара, кражи, автомобильной аварии и подобных не-

счастных случаев. Поскольку эти компании платят налоги по полной ставке

корпоративного налога на прибыль, они инвестируют значительные средства

в муниципальные облигации, процентный доход по которым не облагается

налогом. Несколько меньшие средства они инвестируют в корпоративные ак-

ции и облигации.

Компании, занимающиеся страхованием жизни, обеспечивают страхование

на случай смертельного исхода. Поскольку смертность значительной группы

людей предсказать весьма несложно, эти компании имеют возможность инве-

стировать свои средства в долгосрочные ценные бумаги. Кроме того, доход

этих учреждений частично освобождается от уплаты налогов благодаря фор-

мированию с течением времени определенных резервов. Таким образом, они

стремятся к облагаемым налогом инвестициям, доходы от которых были бы

выше, чем доходы от муниципальных облигаций, не облагаемых налогом.

В результате компании, занимающиеся страхованием жизни, инвестируют

значительные средства в корпоративные облигации. Большое значение имеют

также ипотечные кредиты, часть из которых предоставляется фирмам.

Другие финансовые посредники. Всевозможные пенсионные фонды

создаются с целью обеспечения дохода частным лицам после их выхода на

пенсию. В трудоспособном возрасте работники, как и работодатели, обычно

вкладывают определенные средства в эти фонды. Пенсионные фонды инве-

стируют эти вклады и либо периодически выплачивают накопленную сумму

работнику после его выхода на пенсию, либо обеспечивают ему ежегодную

ренту. В период накопления взносы в фонд не облагаются налогом. При полу-

чении денег после достижения пенсионного возраста гражданин платит соот-

ветствующие налоги. Коммерческие банки (с помощью своих трастовых отде-

лов), страховые компании, а также федеральное правительство, органы мест-

ного самоуправления и некоторые другие нестраховые организации также

предлагают свои средства пенсионным фондам. Вследствие долгосрочной

природы своих обязательств пенсионные фонды имеют возможность вклады-

вать собранные средства в долгосрочные ценные бумаги. В результате они ин-

вестируют значительные средства в корпоративные акции и облигации. Фак-

Глава 2. Правовая, налоговая и финансовая среда бизнеса 83

тически пенсионные фонды являются крупнейшими среди институциональ-

ных инвесторов держателями корпоративных акций.

Взаимные инвестиционные фонды также инвестируют значительную часть

своих средств в корпоративные акции и облигации. Эти фонды принимают

деньги от частных лиц и инвестируют их в конкретные типы финансовых акти-

вов. Взаимный фонд связан с той или иной управляющей компанией, которой

фонд выплачивает определенные комиссионные (часто 0,5% от стоимости сум-

марных активов в год) за профессиональные услуги по управлению его актива-

ми. Каждый инвестор владеет определенным процентом взаимного фонда, кото-

рый зависит от его первоначального вложения капитала. Частные лица могут

в любой момент продать инвестиционному фонду принадлежащие им его акции,

которые он обязан выкупить. В то время как многие взаимные фонды инвести-

руют средства только в обыкновенные акции, другие специализируются на вло-

жениях в корпоративные облигации, инструменты денежного рынка (включая

коммерческие векселя, выпускаемые корпорациями) или муниципальные цен-

ные бумаги. Взаимные фонды, инвестирующие в акции, отличаются целями

своей инвестиционной стратегии, варьирующимися от ориентации на доход

и безопасность вложений своих акционеров и до чрезвычайно агрессивного

стремления к росту активов. В любом случае частное лицо получает в свое рас-

поряжение диверсифицированный портфель финансовых активов, управляе-

мый профессионалами. К сожалению, нет каких-либо свидетельств того, что по-

добное управление приводит к стабильно высоким результатам.

Финансовые компании предоставляют потребительские ссуды с погашени-

ем в рассрочку, ссуды частным лицам и ссуды компаниям под обеспечение.

Финансовые компании привлекают капитал путем выпуска акций, а также пу-

тем займа денег — иногда на длительный срок и чаще всего у коммерческих

банков. В свою очередь, финансовая компания предоставляет кредиты.

Финансовые брокеры

Определенные финансовые учреждения выполняют необходимые брокер-

ские функции. Когда брокеры сводят вместе стороны, одна из которых нужда-

ется в средствах, а другая располагает определенными сбережениями, они не-

посредственно не занимаются кредитованием, а действуют, скорее, как про-

стые посредники.

Инвестиционные банки (investment bankers) являются посредниками, зани-

мающимися продажей корпоративных акций и облигаций. Когда какая-либо ком-

пания принимает решение привлечь средства, инвестиционный банк чаще всего

покупает весь выпуск акций (оптом), а затем продает их инвесторам (в розницу).

Поскольку инвестиционные банки постоянно занимаются сведением вместе тех,

кто нуждается в средствах, с их поставщиками, то у них есть возможность прода-

вать акции на более выгодных условиях, чем это способна сделать компания-

эмитент. За эту услугу инвестиционные банки получают комиссионные в виде

разницы между суммой, поступившей от продажи ценных бумаг покупателям,

и суммой, которую они платят компании-эмитенту. В части VII, когда будут

рассматриваться вопросы долгосрочного финансирования, мы поговорим о роли

инвестиционных банков подробнее.

84 Часть I. Введение в финансовый менеджмент

Инвестиционный банк (investment banker)

Финансовый институт, который как андеррайтер гарантирует размещение

(покупает по фиксированной цене на фиксированную дату с последующей пере-

продажей) новых ценных бумаг.

Ипотечные банки (mortgage bankers) занимаются покупкой и размещени-

ем ипотечных закладных, которые попадают либо непосредственно от частных

лиц и фирм, либо — что более типично — от строительных компаний и агентов

по недвижимости. В свою очередь, ипотечный банк отыскивает институцио-

нальных и прочих инвесторов для этих закладных. Несмотря на то что ипо-

течные банки, как правило, не держат длительное время закладные в своих

собственных портфелях, они обычно обслуживают закладные для конечных

инвесторов. Это связано с получением платежей и решением проблем, касаю-

щихся неплатежей по долговым обязательствам. Именно за эти услуги они

получают комиссионные.

Ипотечный банк (mortgage banker)

Финансовый институт, который инициирует выпуск закладных и покупает их в первую

очередь для перепродажи.

Вторичный рынок

Четкому функционированию финансовой системы способствует наличие

всевозможных бирж и торговых площадок для различных типов ценных бу-

маг. Покупки и продажи существующих финансовых активов происходят на

вторичном рынке (secondary market). Сделки на этом рынке не увеличивают

общую сумму выпущенных ценных бумаг, однако наличие реального вторич-

ного рынка повышает ликвидность финансовых активов и, следовательно,

способствует функционированию первичного (или прямого) рынка ценных

бумаг. В этом отношении такие организованные биржи, как Нью-йоркская

фондовая биржа, Американская фондовая биржа и Нью-йоркская биржа об-

лигаций, являются теми институтами, которые сводят вместе покупателей

и продавцов соответствующих ценных бумаг. Цена на бирже определяется пу-

тем взаимодействия на бирже предложения и спроса.

Кроме того, внебиржевой рынок ценных бумаг (over-the-counter (ОТС) market)

служит вторичным рынком для тех акций и облигаций, которые не прошли лис-

тинг на бирже, а также для определенных зарегистрированных на бирже ценных

бумаг. На нем действуют брокеры и дилеры, готовые к покупке и продаже ценных

бумаг по сложившемуся курсу. Большинство корпоративных облигаций и посто-

янно возрастающее количество акций продаются и покупаются не на организо-

ванной бирже, а на внебиржевом рынке ценных бумаг. Внебиржевой рынок цен-

ных бумаг стал "высокоавтоматизированным": участники рынка связаны между

собой телекоммуникационной сетью. Им не приходится собираться в каком-то

определенном месте, как это обычно делается на организованной бирже. Работу

этой сети, с помощью которой можно практически мгновенно получать биржевые

котировки, обеспечивает Служба автоматизированных котировок национальной

ассоциации дилеров по ценным бумагам (National Association of Securities Dealers

Глава 2. Правовая, налоговая и финансовая среда бизнеса 85

Automated Quotation Service — NASDAQ (произносится "нас-дак". — Примеч. ред.)).

Времена, когда регистрация своих акций на какой-нибудь из ведущих бирж была

для любой компании вопросом престижа (а во многих случаях и жизненной необ-

ходимости), прошли с наступлением эры электронных технологий. Многие ком-

пании теперь предпочитают торговать своими акциями на внебиржевом рынке

ценных бумаг, даже несмотря на то что они вполне могли бы зарегистрировать их

на какой-либо из солидных бирж. Просто они уверены в том, что пользование ус-

лугами внебиржевого рынка ценных бумаг обеспечит им не худший, а может быть,

и лучший результат.

Несмотря на наличие целого ряда других финансовых институтов, мы рас-

смотрели лишь те из них, которые взаимодействуют с фирмами. По мере

дальнейшего изложения материала этой книги мы поближе познакомимся со

многими из уже упомянутых нами финансовых институтов. Пока же наша за-

дача заключалась лишь в том, чтобы кратко ввести вас в курс дела. Подробно-

сти вы узнаете позже.

Что посоветует

Motley Fool

The Motley Fool (www. fool .com) — лучший в мире образовательный Web-

сайт, посвященный инвестициям. Его миссия заключается в том, чтобы

"Обучать, развлекать и обогащать". Братья Дэвид и Том Гарднеры, осно-

вавшие The Motley Fool, написали несколько замечательных книг, ставших

подлинными бестселлерами. The Motley Fool в настоящее время издает

еженедельную общенациональную синдицированную газету (объем кото-

рой превышает 150 страниц) и ведет собственную радиопрограмму, охва-

тывающую более 100 регионов. Время от времени The Motley Fool будет де-

литься с нами некоторыми вопросами, на которые они отвечают в своей га-

зете или на Web-сайте www. fool. com. бог один из этих вопросов.

В. Что представляют собой внебиржевые акции (OTC-issued stocks)?

О. Аббревиатура "ОТС" расшифровывается как "over the counter" ("внебир-

жевой"), однако в наши дни больше подошел бы такой вариант как "over the

computer" ("компьютерный" или "с помощью компьютера"). В прежние време-

на, чтобы купить или продать акции, которые не обращаются на фондовой

бирже, вы должны были обратиться к своему брокеру. Тот обратился бы к дру-

гому брокеру и выполнил бы соответствующую сделку по телефону, Подобную

систему не назовешь чересчур эффективной. Именно поэтому в 1971 году была

создана NASDAQ, предоставляющая в распоряжение своих клиентов автома-

тизированную систему. Оказалось, что такая система существенно облегчает

процесс оптимизации цен при осуществлении сделок, К тому же стало доста-

точно легко отслеживать сам процесс осуществления сделок,

Акциями, которые котируются на фондовых биржах, торгуют лицом к лицу,

в определенном месте (так называемых "ямах"). Все остальные акции яв-

ляются внебиржевыми акциями (ОТС stocks). Торги этими акциями осущест-

вляются электронным способом, через сеть дилеров, разбросанных по

всей стране. Рынок NASDAQ — главная внебиржевая система в США. На

этом рынке котируются свыше 5500 компаний. NASDAQ охватывает доста-

точно широкий спектр фирм, начиная с молодых, относительно неизвест-

ных предприятий и заканчивая такими известными компаниями, как

86

Часть I. Введение в финансовый менеджмент

Microsoft и Intel. Тысячи малоизвестных и совсем неизвестных внебиржевых

компаний (так называемых "темных лошадок"), которые не удовлетворяют

требованиям NASDAQ, торгуют своими акциями отдельно, Нередко цены их

акций указываются лишь один раз в день— на так называемых "розовых

листах". Зачастую о таких компаниях неизвестно практически ничего (или

очень мало), Чаще всего они торгуют грошовыми акциями, которые в со-

стоянии привлечь внимание лишь круглых болванов (fools).

I Источник. The Motley Fool (www.fooi.com), Перепечатывается с разрешения The

| Motley Fool.

Распределение денежных средств и процентные

ставки

Распределение денежных средств в экономике осуществляется в первую

очередь на основе их цены, под которой понимается ожидаемая доходность от

их использования. Хозяйственные единицы, нуждающиеся в капитале, долж-

ны каким-то образом обойти своих конкурентов, которые стремятся получить

те же средства. Несмотря на то что на процесс распределения влияют ограни-

ченность средств у компаний, различные государственные и институциональ-

ные ограничения, именно с помощью ожидаемой доходности приводится в

действие основной механизм достижения баланса предложения и спроса для

конкретного финансового инструмента на различных финансовых рынках.

При неизменном уровне риска право на использование средств получат хо-

зяйственные единицы, готовые предложить самую высокую цену — т.е. ожи-

даемую доходность их использования. Придерживаясь допущения о том, что

люди действуют рационально, приходим к выводу, что хозяйственные едини-

цы, предлагающие за деньги наивысшую цену, получат самые высокие инве-

стиционные возможности. В результате сбережения, как правило, будут попа-

дать к тому, кто может распорядиться ими наиболее эффективным способом.

Важно отметить, что процесс, в соответствии с которым сбережения рас-

пределяются в экономике, осуществляется не только на основе ожидаемой до-

ходности, но и на основе риска. Инвестиции в различные финансовые инст-

рументы характеризуются различными степенями риска. Чтобы эти финансо-

вые инструменты могли успешно конкурировать за денежные средства, они

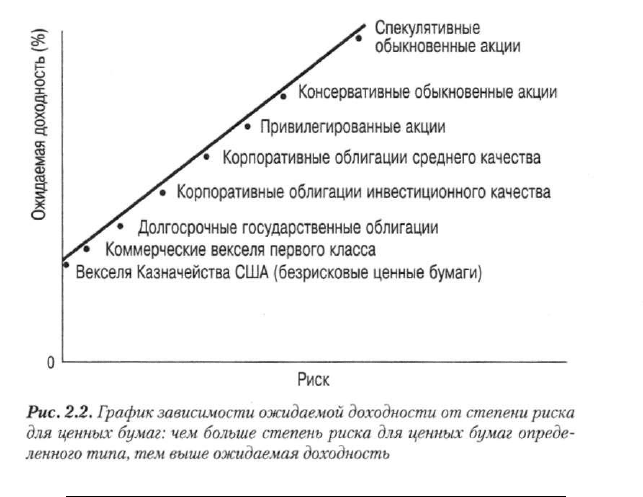

должны обеспечивать различные величины ожидаемой доходности. Рис. 2.2

иллюстрирует суть рыночного "компромисса" между риском и доходностью

ценных бумаг. Из этого рисунка следует: чем выше риск, присущий ценным

бумагам, тем выше ожидаемая доходность, которая должна быть предложена

инвестору. Если бы все ценные бумаги имели совершенно одинаковые харак-

теристики риска, они обеспечивали бы одинаковую ожидаемую прибыль (при

условии рыночного равновесия). Однако ценные бумаги различаются по та-

ким характеристикам, как риск дефолта, степень ликвидности, сроки погаше-

ния, особенности налогообложения дохода и наличие вложенных опционов.

Поэтому различным финансовым инструментам присущи разные степени

риска, а сами эти инструменты обеспечивают инвестору разные величины

ожидаемой прибыли.

Глава 2. Правовая, налоговая и финансовая среда бизнеса

87

О

1

Риск

Рис. 2.2. График зависимости ожидаемой доходности от степени риска

для ценных бумаг: чем больше степень риска для ценных бумаг опреде-

ленного типа, тем выше ожидаемая доходность

Риск дефолта. Когда мы говорим о риске дефолта (default), то подразу-

меваем, что заемщик может не оплатить основную сумму долга или проценты

по нему. Вкладывая свой капитал в ценные бумаги, характеризующиеся опре-

деленным риском (ненулевым), инвесторы требуют для себя дополнительную

премию за риск (или дополнительную ожидаемую доходность). Чем выше ве-

роятность того, что заемщик попадет в ситуацию дефолта, тем больше риск

дефолта и величина дополнительной премии, которую придется уплатить.

Поскольку предполагается, что казначейские ценные бумаги вообще не под-

вержены риску дефолта, возможный риск и прибыль оцениваются по отноше-

нию к ценным бумагам этого вида. Чем больше риск дефолта у эмитента кон-

кретных ценных бумаг, тем больше ожидаемая доходность или доходность

этих ценных бумаг — при прочих равных условиях'.

Дефолт (default)

Неспособность выполнить условия финансового контракта, например неспособ-

ность выплатить основную сумму долга или проценты по нему,

Обычным инвестором риск дефолта оценивается не прямо, а с помощью

рейтинга инвестиционного качества ценной бумаги, присваиваемого рейтин-

говыми агентствами — Moody's Investors Service и Standard & Poor's. Они при-

сваивают и публикуют оценки качества ценных бумаг, отличающиеся набором

букв. Именно ими и руководствуются инвесторы. В своих рейтингах агентства

' Более подробное обсуждение влияния риска дефолта на доходность соответствующих ценных

бумаг, а также обзор различных эмпирических исследований можно найти в книге Van Ноте,

Financial Market Rates and Flows, глава 8. В этой книге также представлен подробный анализ

других важных характеристик ценных бумаг, которые оказывают влияние на величину ожидае-

мой прибыли.

88 Часть I. Введение в финансовый менеджмент

Moody's Investors Service и Standard & Poor's пытаются ранжировать ценные

бумаги в порядке предполагаемой вероятности дефолта. Рейтинги, исполь-

зуемые этими двумя агентствами, представлены в табл. 2.2. Ценным бумагам

наивысшего класса, риск дефолта которых пренебрежимо мал, присваиваются

три буквы "А".

Кредитные рейтинги в четырех высших категориях (для Moody's — от Ааа

до Ваа; для Standard & Poor's — от AAA до ВВВ) присваиваются "ценным бу-

магам инвестиционного уровня" (или "ценным бумагам, рекомендуемым для

покупки инвесторам" — investment grade quality). Этот термин применяется

регуляторными агентствами для обозначения ценных бумаг, которые подхо-

дят для инвестиций, выполняемых такими финансовыми институтами, как

коммерческие банки и страховые компании. Ценные бумаги, рейтинги кото-

рых оказываются ниже четырех высших категорий, относятся к так называе-

мому "спекулятивному классу" (speculative grade). Ввиду весьма ограниченно-

го институционального спроса на эти ценные бумаги и присущего им повы-

шенного риска дефолта, они должны обещать значительно более высокие

ожидаемые прибыли, чем ценные бумаги инвестиционного уровня.

Ликвидность. С помощью критерия ликвидности (liquidity, marketability)

ценных бумаг описывается то, насколько легко они превращаются в деньги.

Ликвидность ценных бумаг (liquidity, marketability)

Определяется способностью продать на вторичном рынке значительное количест-

во ценных бумаг за короткий промежуток времени без предоставления покупателю

значительной уступки в цене,

Существует два измерения ликвидности: цена реализации и время, которое

требуется для продажи данного актива. Эти два измерения взаимосвязаны

в том смысле, что зачастую можно продать актив достаточно быстро, если по-

купателю предоставляется значительная уступка в цене. Что касается финан-

совых инструментов, то ликвидность оценивается по способности продать

значительное количество ценных бумаг за короткий промежуток времени без

предоставления покупателю значительной скидки в цене. Чем выше ликвид-

ность ценных бумаг, тем легче осуществить крупную сделку достаточно близ-

ко к назначенной цене. Вообще говоря, чем ниже ликвидность ценных бумаг,

тем выше доходность, необходимая для привлечения инвесторов. Таким обра-

зом, разница в доходности между различными ценными бумагами, характери-

зующимися одинаковым сроком погашения, объясняется не только разницей

в величине риска дефолта, но и разницей в их ликвидности.

Таблица 2.2. Кредитные рейтинги, присваиваемые инвестиционными

агентствами

Moody's Investors Service

Standard & Poor's

Ааа

Наивысшее качество

AAA

Наивысшее качество

Аа

Высокое качество

АА

Высокое качество

А

Качество выше среднего

А

Качество выше среднего

Ваа

Среднее качество

ВВВ

Среднее качество

Глава 2, Правовая, налоговая и финансовая среда бизнеса 89

Окончание табл.2.2,

Moody's Investors Service Standard & Poor's

Ва Присущи спекулятивные черты

ВВ

Спекулятивные

В

Обычно отсутствуют желаемые

инвестиционные качества

В

Чрезвычайно спекулятивные

Саа

Плохое положение эмитента:

возможен дефолт

ссс-сс Откровенно спекулятивные

Са

Чрезвычайно спекулятивные;

нередко в состоянии дефолта

с

Зарезервирован для доходных об-

лигаций, проценты по которым не

выплачиваются

С Низшее качество D В состоянии дефолта

Примечание. Четыре высшие категории обозначают "ценные бумаги инвестиционного уровня"; категории,

расположенные ниже пунктирной линии, обозначают "ценные бумаги спекулятивного уровня".

Срок, остающийся до погашения. Ценные бумага, характеризующиеся

одинаковым риском дефолта, ликвидностью и налоговым статусом, могут все

же обеспечивать инвесторам разную доходность. Почему? Все дело в факторе

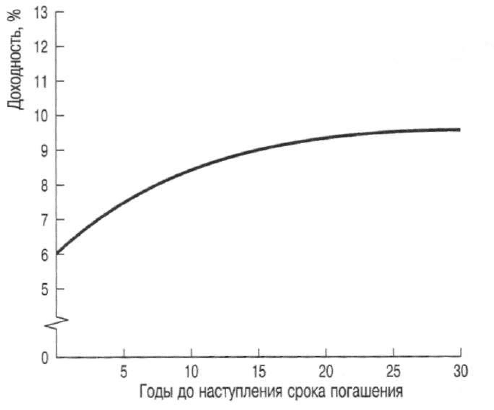

времени. Срок, остающийся до погашения, или срок погашения (maturity),

ценной бумага способен зачастую оказывать мощное воздействие на ее ожи-

даемую доходность. Взаимосвязь между доходностью и сроком погашения

ценных бумаг, различающихся только продолжительностью времени до на-

ступления срока их погашения, называется временной структурой (зависи-

мостью) процентных ставок (term structure of interest rates). Графическое

представление этой взаимосвязи в какой-то момент времени называется кри-

вой доходности (yield curve). Пример взаимосвязи "доходность-срок погаше-

ния" для свободных от риска дефолта казначейских ценных бумаг (т.е. ценных

бумаг, эмитированных правительством США. — Примеч. ред.) на определен-

ную дату показан на рис. 2.3. Значения срока погашения откладываются по

горизонтальной оси, а доходность — по вертикальной. В результате получает-

ся определенный график — кривая доходности.

Срок погашения ценных бумаг (maturity)

"Продолжительность жизни" ценных бумаг; время до наступления даты погашения

номинала этих ценных бумаг,

Временная структура (зависимость) процентных ставок

(term structure of interest rates)

Взаимосвязь между доходностью и сроком погашения ценных бумаг, различающих-

ся только продолжительностью времени до наступления срока их погашения.

Кривая доходности (yield curve)

График, отражающий на определенную дату взаимосвязь между доходностью

и сроком до погашения долговых обязательств одинакового инвестиционного каче-

ства, но с различными сроками погашения.

90

Часть I. Введение в финансовый менеджмент

Рис. 2.3. Пример растущей кривой доходности казначейских

ценных бумаг

Чаще всего наблюдаемая картина доходности характеризуется растущей

кривой (с положительным углом наклона) — когда доходность краткосрочных

ценных бумаг меньше доходности долгосрочных. Большинство экономистов

объясняют тенденцию к преобладанию кривых доходности с положительным

углом наклона тем, что инвестиции в долгосрочные ценные бумаги связаны

с большим риском, чем вложения в краткосрочные ценные бумаги. Вообще,

чем больше времени остается до срока погашения ценных бумаг, тем выше

риск колебания их рыночной стоимости. Следовательно, инвесторам нужно

предложить дополнительную премию за риск, чтобы побудить их вкладывать

свой капитал в долгосрочные ценные бумаги. Лишь в тех случаях, когда ожи-

дается значительное падение процентных ставок, инвесторы готовы вклады-

вать свой капитал в долгосрочные ценные бумаги, обеспечивающие меньшую

доходность, чем кратко- и среднесрочные ценные бумаги.

Налоговый статус. Еще одним фактором, оказывающим влияние на на-

блюдаемые различия в рыночной доходности, является неодинаковое влияние

налогов. Важнейший (и единственный, который мы будем здесь рассматри-

вать) налог — подоходный налог. Процентный доход по всем (кроме одной)

категориям ценных бумаг облагается налогом для инвесторов, доходы кото-

рых подлежат налогообложению. Процентный доход от ценных бумаг, выпус-

каемых муниципалитетами и правительствами штатов, налогом не облагается.

Поэтому они продаются на рынке с меньшей доходностью к сроку погашению,

чем казначейские и корпоративные ценные бумаги с тем же сроком погаше-

ния. Для корпораций, осуществляющих свою деятельность в штатах, которые

взимают собственный подоходный налог, процентный доход по принадлежа-

щим им казначейским ценным бумагам не учитывается при расчете штатного

налога. Следовательно, такие инструменты могут обладать определенным

преимуществом перед долговыми инструментами, выпускаемыми корпора-