Яковлєв Ю.П. Економіка торгівлі з використанням інформаційних технологій

Подождите немного. Документ загружается.

4. Амортизація основних фондів – це поступове перенеC

сення на реалізовану продукцію вартості основних фондів для

наступного придбання нових основних фондів.

5. До інших витрат відносяться різного роду платежі за

використання власних і позикових оборотних коштів, позикоC

вих основних засобів (орендна плата, інші відрахування і поC

датки, які відносяться на витрати обігу).

Неявні витрати – це альтернативні витрати, пов’язані з виC

користанням ресурсів, що належать самому підприємству. До

неявних витрат можна віднести ті платежі, які підприємство

могло б одержати при більш вигідному використанні принаC

лежних йому ресурсів (витрати упущених можливостей), норC

мальний прибуток, що утримує підприємця в обраній їм гаC

лузі.

Сукупна сума явних і неявних витрат являє собою екоC

номічні витрати, які можна виразити такою формулою:

,

де ЕИ – економічні витрати;

БИ – бухгалтерські витрати (явні), віднесені на

відповідні статті витрат обігу;

ЯИ

п – явні витрати, оплачувані за рахунок чистого

прибутку підприємства;

НИ – неявні витрати.

На підприємстві часто виникає питання, наскільки виC

правдовує себе розширення або скорочення виробництва і реC

алізації товарів. Для цього розраховують величину витрат

приросту (розширення) економічної діяльності і відповідно –

витрат обігу при згортанні, тобто власне граничних витрат.

Під власне граничними витратами розуміється зміна величиC

ни валових витрат, що відбулася в наслідок зміни величини

виробництва і реалізації на одну одиницю. У випадку неможC

ливості визначають середні граничні витрати. Таким чином,

граничні витрати – це середня величина витрат приросту або

ÈÍßÈÁÈÅÈ

ï

171

3. ÂÈÒÐÀÒÈ ÎÁ²ÃÓ

скорочення на одиницю продукції, що виникають у внаслідок

зміни обсягів виробництва і реалізації продукції більш ніж на

одну одиницю

У ринковій економіці економічні витрати є альтернативC

ними витратами, тобто в підприємства завжди виникає потреC

ба і можливість у виборі того чи іншого виду витрат, того чи

іншого напряму використання ресурсів, виду підприємницьC

кої діяльності. Тому в ринковій економіці усі витрати можна

розглядати як витрати упущених можливостей.

Основні фактори, що визначають суму і рівень витрат, є

зовнішніми і внутрішніми. До зовнішніх факторів відносять:

• поводження покупця;

• обсяг попиту та пропозиції;

• місцезнаходження підприємства;

• сегмент ринку;

• рівень конкуренції, сервісу, пропонованого конкуренC

тами;

• стан економіки країни, рівень інфляції, податків,

відсоткових ставок, мінімальної заробітної плати і т. п.;

• рівень нормативних величин митних зборів, акцизів

та ін.;

• прийнята орієнтація на витратний або невитратний

принцип ведення господарства;

• платіжна дисципліна, стан кредитноCгрошової системи.

Внутрішні фактори поділяються на дві групи: прямого і

непрямого впливу як на витрату товару, так і на рівень витрат,

пов’язаних з функціонуванням торгового підприємства в цілоC

му. До групи прямого впливу відносять:

• обсяг і структуру товарообігу;

• витратоємність товарів;

• продуктивність праці;

• потужність торгового підприємства і його складських

приміщень;

• раціональне використання усіх видів ресурсів;

172

Економіка торгівлі з використанням інформаційних технологій

• скорочення кількості ланок товару;

• ефективне використання транспорту;

• витрати на керування замовленнями тощо.

До групи непрямого впливу відносять:

• заробітну плату адміністративноCуправлінського перC

соналу;

• витрати на утримання загальномагазинних служб, у

тому числі обчислювального центру, бухгалтерії та ін.

Сукупні витрати складаються з витрат товару і загальних

витрат, яких зазнає підприємство з організації торгового проC

цесу і функціонування підприємства. Витрати класифікуютьC

ся і групуються для можливості ними керувати. В упC

равлінському обліку розвинутих країн керують такими

варіантами класифікації витрат:

• за економічними елементами;

• за статтями собівартості;

• стосовно технологічного процесу (основні, накладні);

• за складом (одноелементні, комплексні);

• за способом віднесення на собівартість товару (прямі,

непрямі);

• за роллю в торговому процесі (виробничі, невиробC

ничі);

• за доцільністю витрати (продуктивні, непродуктивні);

• за періодичністю виникнення (поточні, одноразові);

• за включенням в калькуляцію (нейтральні, калькульоC

вані, додаткові);

• за можливістю охоплення (фактичні, планові).

Сукупні витрати розбиваються також на групи.

У закордонній практиці застосовують два види клаC

сифікації: природну і функціональну. В основу природної клаC

сифікації покладено сутність витрат незалежно від того, для

здійснення якої функції були зроблені ці витрати.

Функціональна класифікація побудована за принципом віднеC

сення витрат на конкретні завдання, які вирішує торгове

173

3. ÂÈÒÐÀÒÈ ÎÁ²ÃÓ

підприємство. У нас діють по галузях господарської діяльC

ності: підприємства роздрібної торгівлі, оптової торгівлі і т.д.

Класифікація за товарами пов’язана з розходженнями в

рівнях витрат, що пояснюється неоднаковістю витрат товарів. У

її основі лежить сума витрат, що приходиться на грошову одиC

ницю товарообігу. Спостереження показують, що, наприклад,

для яєць вони становлять – 50%, олії – 6%, меблів – 14,1%, конC

сервів – 19%, картоплі – 18,1%, годинників 5,4%, ювелірних виC

робів 5,7% і т.д.; у цілому по непродовольчій групі – приблизно

9 – 15%, по продовольчій – 6 – 15%, плодоовочевій – 11 – 20%.

Структура витрат обігу знаходиться в тісній залежності від обC

сягів діяльності, асортиментної структури товарообігу, фінанC

сового становища підприємства і т.д. Наприклад, у торгових

підприємств, що знаходяться в орендованих приміщеннях і

працюють в умовах оренди, 60% загальної суми витрат йде на

сплату за кредит і орендну плату.

Наведені принципи класифікації витрат орієнтовані в

основному на облік і планування. Розгляд витрат з погляду

керування ними потребує розширення класифікаційних угC

руповань. Так, за способом віднесення на собівартість витC

рати поділяються на прямі (контрольовані), що пов’язані

безпосередньо з практичною діяльністю магазину, відділу, і

непрямі (неконтрольовані), що виробляються всім магазиC

ном: заробітна плата адміністративноCуправлінського персоC

налу, витрати на утримання загальномагазинних служб (обC

числювального центру, бухгалтерії й інших відділів). У той

же час розподіл витрат на перемінні і постійні має практичC

ну цінність.

ПоCперше, такий розподіл позитивно позначається на реC

гулюванні маси і приросту прибутку на основі відносного обC

сягу витрат при зростанні виторгу від реалізації.

ПоCдруге, така класифікація дозволяє визначити

окупність витрат, тобто “запас фінансової міцності”

підприємства.

174

Економіка торгівлі з використанням інформаційних технологій

ПоCтретє, виділення постійних витрат дає можливість

використовувати метод маржинального прибутку (валовий

доход мінус змінні витрати) для визначення розміру торгоC

вої надбавки.

Сумарні витрати обігу можна розділити на три основні каC

тегорії: змінні (прямі), постійні (непрямі) і змішані. Залежно

від відсоткового співвідношення зміни витрат і зміни обсягу

продажу змінні витрати поділяються на пропорційні, регреC

сивні і прогресивні. Під пропорційними змінними витратами

розуміють такі витрати, що змінюються в тій самій пропорції,

що й виробництво і реалізація. До них відносяться: заробітна

плата торговоCоперативного персоналу, витрати на устаткуC

вання, транспортні витрати та ін. Постійні витрати не знахоC

дяться в прямій залежності від динаміки реалізації. До них

відносяться: амортизаційні відрахування, відсоток за викорисC

тання банківського кредиту, адміністративноCуправлінські виC

трати. Змішані витрати складаються з постійної і змінної часC

тин. Це поштові і телеграфні витрати, витрати на поточний реC

монт і т. ін. Німецький учений К. Меллерович ввів поняття коC

ефіцієнта реагування витрат або завантаження.

Якщо відносне зростання витрат менше, ніж відносне

збільшення обсягу, то маємо справу з регресивними сукупниC

ми витратами.

У довгостроковому плані усі витрати змінні. У короткостC

роковому плані усі витрати постійні.

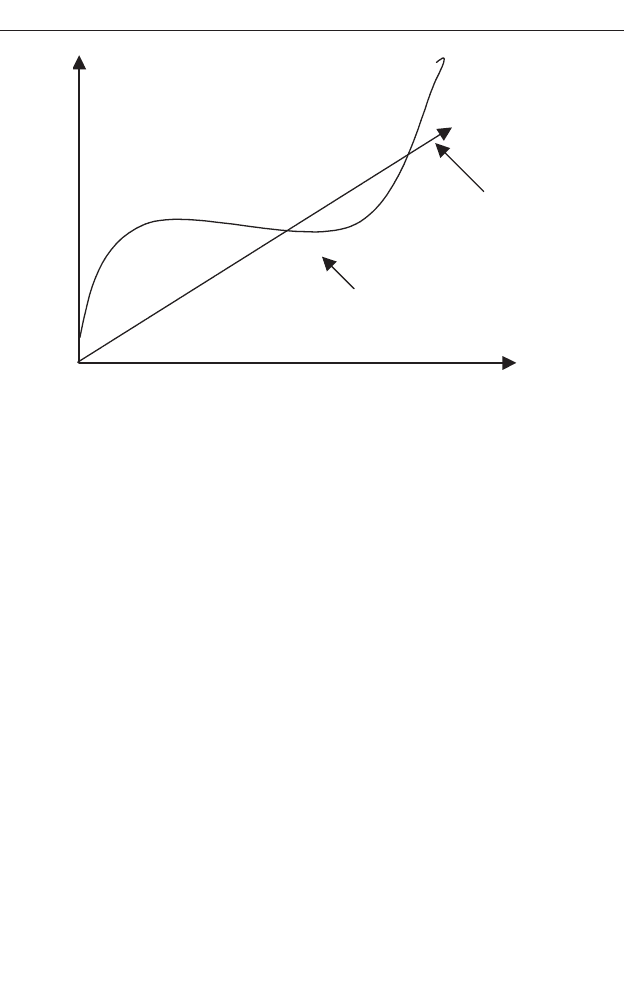

Витрати можуть бути корисними і марними. Особливо це

цікаво, якщо можна вичленити зайві витрати, наприклад усC

таткування, щоб від нього позбутися. Усе це говорить про

умовний розподіл витрат на постійні і змінні. Реальне “поводC

ження” витрат відрізняється від теоретичного (рис.6).

.

îáñÿãó

âèòðàò

çì³íè

çì³íè

â³äñîòîê

â³äñîòîê

Ê

ð

175

3. ÂÈÒÐÀÒÈ ÎÁ²ÃÓ

На постійні і змінні (бухгалтерський підхід) витрати

(статті) розпаоділяються за такими методами:

• нижчої точки;

• кореляції;

• найменших квадратів.

Метод нижчої точки грунтується на мінімумі і максимумі

товарообігу протягом року, кварталу, місяця і полягає в тому,

що для першого і другого постійні витрати (В

пост

) однакові.

Змінні витрати визначаються шляхом множення ставки знних

витрат на відповідний обсяг продажу (Q). Ставка змінних виC

трат (статей) (С

зм

) розраховується як відношення різниці у

витратах між нижчим і вищим обсягом реалізації до різниці в

обсягах. Рівняння витрат:

ÑÇ

çìïîñò

Q

Y

176

Економіка торгівлі з використанням інформаційних технологій

Рис. 6. “Поведінка” фактичних та теоретичних витрат

U

Q

Підставляючи в рівняння різні значення обсягів реC

алізації, можна встановити загальну величину витрат.

За допомогою методу найменших квадратів вдається

найбільш точно визначити зміст постійних і змінних витрат у

загальній сумі за рівнянням

,

де Y – вирішальні витрати або сукупні;

а

о

– величина постійних витрат;

а

1

– частка змінних витрат у розрахунку на одиницю

реалізації;

х – середнє значення реалізації за п’ятиденку.

У вітчизняній економіці до умовно'постійних витрат

відносяться:

• відрахування і витрати на ремонт основних засобів;

• зношення санітарного одягу;

• зношення столової білизни;

• зношення малоцінних і швидкозношуваних предметів;

• зношення столового посуду і приладів;

• витрати на торгову рекламу;

• амортизація основних засобів;

• витрати на оплату адміністративного персоналу;

• витрати на оренду будинків, споруд, приміщень та

інвентар;

• інші витрати.

До умовно'змінних витрат відносяться:

• витрати на залізничні, автоC і гужові перевезення;

• витрати на оплату праці торговоCоперативного персоC

налу;

• витрати на паливо, газ, електричну енергію для виробC

ничих потреб;

• витрати на зберігання, сортування й упакування тоC

варів;

xaaY

o

1

177

3. ÂÈÒÐÀÒÈ ÎÁ²ÃÓ

• відсотки за користуванням кредитом і позиками;

• втрати товарів під час перевезення, при зберіганні, реC

алізації;

• витрати на тару;

• відрахування на соціальні потреби;

• податки, відрахування і збори, що входять у витрати;

• близько 50% статті “інші витрати”.

На відміну від змінних витрат, складу прийнятого в

Україні, в західних країнах (Данії, Фінляндії, Швеції та ін.) до

змінних витрат відносять:

• матеріали (у торгових підприємствах це витрати на

придбання товару);

• оплату праці торговоCоперативного персоналу;

• витрати, пов’язані з виплатою відсотків,

а до постійних –

• оплату праці адміністративноCуправлінського персоналу;

• оплату за оренду приміщень;

• витрати на експлуатацію і ремонт машин, електроеC

нергію, газ, вугілля, доставку товарів покупцю, телекоC

мунікаційні витрати, поштовий збір;

• витрати на маркетинг;

• амортизацію основних засобів.

3.2. Àíàë³ç âèòðàò îáîðîòó

Аналіз витрат обороту спрямований на виявлення можC

ливостей підвищення ефективності роботи торгового

підприємства за рахунок більш раціонального використання

трудових, матеріальних і фінансових ресурсів. Завданням

повного аналізу витрат обігу є визначення:

1) очікуваних (фактичних) рівнів і суми витрат, виконанC

ня плану витрат обігу в загальному рівні і за окремими статC

тями витрат;

2) динаміки і ступеня виконання плану за витратами;

178

Економіка торгівлі з використанням інформаційних технологій

3) розміру і темпу зміни фактичного (очікуваного) рівня

витрат обігу порівняно з плановим рівнем;

4) величини економії або перевитрати коштів за загальC

ним рівнем та окремими статтями;

5) змін величини впливу основних факторів на відхиленC

ня фактичних витрат від планових;

6) змін у витратах обігу в підвідомчих підприємствах;

7) обґрунтованості і напруженості за витратами обігу на

підставі “поводження” витрат;

8) витрати праці для окремих видів товарів;

9) величини розходжень порівняно з витратами конкуC

рентів.

За підсумками аналізу складають пояснювальну записку, в

якій дають конкретні рекомендації з керування витратами і

ліквідації нераціональних поточних витрат у торгівлі. Аналіз

витрат обігу здійснюється в основному за показниками його

рівня, тому що за оцінкою витрат у вартісному вираженні не

можна судити про їхню об’єктивність. Перед початком аналізу

перевіряють вірогідність даних і забезпечують їх порівнянність,

тобто враховують інфляцію, зміну тарифів та ін.

Відносну зміну рівня витрат визначають як різницю між

фактичним (очікуваним) рівнем і плановим.

Відносну економію або перевитрату витрат обігу в сумі

визначають так: величину товарообігу множать на розмір

зміни рівня витрат обігу і ділять на 100.

Абсолютну економію або перевитрату розраховують як

різницю між фактичною (очікуваною) сумою витрат і планоC

вою (прогнозованою). Інтенсивність зміни рівня витрат хаC

рактеризується темпами їхнього зниження або підвищення

(Т

зм

) і вимірюється як відношення розміру їхньої зміни ('У

и.о

)

до первісного рівня ('У

и.о

), або як частка від розподілу зміни

.

100

ÎÈ

Å

î

'

Q

179

3. ÂÈÒÐÀÒÈ ÎÁ²ÃÓ

рівня витрат на плановий рівень:

Наступним етапом аналізу є вивчення складу і структури

витрат, дотримання кошторису за окремими видами витрат.

Насамперед вивчаються статті, на які припадають найбільша

частка у витратах обороту, й умовноCпостійні витрати. Оцінку

виконання кошторису витрат обороту по умовноCперемінних

статтях варто давати за їх рівнем, а по умовноCпостійних – за

їх абсолютною величиною.

До факторів, що знижують рівень витрат, відносяться:

• зростання обсягу товарообігу і ролі дрібнооптового

обороту в його складі;

• збільшення в структурі товарообігу частки менш малоC

витратних товарів;

• підвищення ефективності праці торгових працівників;

• впровадження прогресивних методів продажу, повне

використання виробничих потужностей, збільшення

товарообігу в розрахунку на 1 м

2

торгової площі,

зростання технічної оснащеності;

• раціональне використання оборотних коштів, недопуC

щення випадків утворення наднормативних запасів тоC

варів;

• прискорення товарооборотності;

• повна ліквідація усіх видів непродуктивних витрат і

втрат;

• зменшення оборотності товару;

• укрупнення торгових підприємств;

• удосконалювання керування торгівлею.

Фактори, що спричинюють зростання витрат:

• зменшення обсягів продажу;

• збільшення в структурі товарообігу частки товарів з

порівняно високим рівнем витрат обігу;

.100

.

.

îè

îè

çì

ÓÏ

Ó

Ò

'

180

Економіка торгівлі з використанням інформаційних технологій