Зимовець В. Державна фінансова політика економічного розвитку

Подождите немного. Документ загружается.

Державна фінансова політика економічного розвитку

276

го капіталу. Основним завданням монетарної і фіскальної політик є їхня

спільна спрямованість на нарощування продуктивного капіталу із збере-

женням фінансової стабільності. Для фіскальної політики – це застосування

податкових стимулів для заощаджень, лібералізація оподаткування та зни-

ження податкового навантаження, скорочення державних витрат на спожи-

вання і збільшення державних інвестицій. Для монетарної політики – це

забезпечення фінансової стабільності як передумови нарощування фінан-

сових ресурсів країни. Дефіцит бюджету та державний борг як сфери пере-

тину інтересів монетарної і фіскальної політик можуть розглядатись лише

як проміжні або технічні показники їхнього взаємозв’язку.

Обґрунтована доцільність застосування в Україні контрциклічних ін-

струментів монетарної політики (підтримки ліквідності та процентних ста-

вок) у поєднанні із циклічно нейтральною фіскальною політикою та її лі-

бералізацією у довгостроковому періоді (під лібералізацією ми розуміємо

стратегію із поступового скорочення державних витрат). Нами пропону-

ється стосовно фіскальної політики поступове зниження частки державно-

го перерозподілу ВВП до показника, характерного для країн із середнім

рівнем економічного розвитку (35–40% ВВП), на основі

зниження податко-

вого навантаження на економіку на етапі економічного зростання та ско-

рочення обсягів державних витрат на етапі економічної рецесії. Для оцін-

ки результативності взаємодії фіскальної і монетарної політик у цьому

напрямі пропонується застосовувати коефіцієнт покриття державного

боргу агрегатом широких грошей.

Дослідження впливу боргового фінансування державних витрат на еко-

номічний розвиток проводилось з метою глибшого розуміння дії ефекту

витіснення в Україні та впливу державного боргу як на фінансову стабіль-

ність, так і на процеси нагромадження продуктивного капіталу. Вперше

визначено умови, за яких боргова політика, не перешкоджатиме економіч-

ному розвитку країни: пропорційне зростання активів сектора ЗДУ і держав-

ного боргу (такі коефіцієнти, як відношення державного боргу до ВВП та

державних доходів (індикатори боргової вразливості) є важливими лише як

показники спроможності держави уникнути технічного дефолту у кризових

умовах); перевищення доданою вартістю, яка створюється у секторі ЗДУ,

витрат на обслуговування боргу цього сектора за певний період.

Аналіз особливостей взаємодії фіскальної і монетарної політик в Україні

з позицій їхнього впливу на економічне зростання та фінансову стабільність

протягом 1999–2008 рр. дає підстави для таких узагальнень:

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

81

необхідністю підтримання розсудливого рівня ліквідності, відповідно дебі-

торська заборгованість та грошові кошти та їхні еквіваленти є не менш

важливим елементом стратегії розвитку підприємства, так само, як не-

оборотні активи. Неприпустимо згортати фінансові активи і зобов’язання,

що відображають фінансові відносини між інституційними секторами,

тобто звужувати поняття "капітал" до фізичних активів (необоротних

та

оборотних) тому, що таке абстрагування некоректно відображає реальну

(фактичну) суму активів, які є невід’ємною частиною процесу виробництва

і використовуються для створення ВВП.

Виходячи з викладеного вище, ми будемо під продуктивним капіталом

розуміти загальну суму їх активів і, відповідно, рівних їм джерел фінансу-

вання (власний капітал + борг). Згідно з

нашим підходом загальна сума

продуктивного капіталу буде більшою, ніж національний капітал на суму

агрегованих фінансових активів інституційних секторів економіки, за

винятком секторів ФК і ДГ. З цих позицій ми вважаємо, що коректним

методом оцінки нагромадження капіталу має бути зміна сукупних активів

і, відповідно, пасивів інституційних секторів.

Критерій нагромадження капіталу є

не єдиним, за яким повинна оціню-

ватися ефективність фінансової політики. Важливим показником є також

платоспроможність фінансової системи в цілому і її окремих секторів. За

визначенням Т.Єфименко, "внутрішня стійкість фінансової системи та її

здатність своєчасно реагувати на кризові тенденції тісно пов’язана із показ-

ником платоспроможності такої системи, тобто достатністю власного

капіталу для покриття збитків, зумовлених проявом системних та специ-

фічних ризиків" [39, c. 348]. З цього фундаментального висновку випливає,

що мають значення не лише обсяги капіталу як активу, але й структура

джерел його фінансування. Чим більшою є частка стійких джерел

у джерелах фінансування активів, тим стабільнішою є фінансова система.

До таких стійких джерел

ми відносимо агрегований власний капітал

і довгострокові зобов’язання інституційних секторів. Структура джерел

фінансування капіталу впливає на стійкість фінансової системи таким чи-

ном: чим більше частина фінансових відносин носить довгостроковий ха-

рактер, тим стабільнішою буде фінансова система.

Другим основоположним індикатором результативності державної фі-

нансової політики є достатній рівень ліквідності, а саме

фінансових ресур-

сів. В економічній науковій літературі немає єдиного підходу до визначення

фінансових ресурсів. За визначенням К.Павлюк, фінансові ресурси це –

Державна фінансова політика економічного розвитку

82

"грошові нагромадження і доходи, що утворюються в процесі розподілу

й перерозподілу валового внутрішнього продукту й зосереджуються у від-

повідних фондах для забезпечення безперервності розширеного відтво-

рення і задоволення інших суспільних потреб" [69, с. 24]. Поєднуючи показ-

ники запасу (stock) – нагромадження і потоку (flow) – доходи, це визначення

є еклектичним і на такій основі

кількісно фінансові ресурси можна визначи-

ти лише підсумовуючи статичні і динамічні показники.

За визначенням О.Романенко, фінансові ресурси – це сукупність дохо-

дів і надходжень, які перебувають у розпорядженні підприємств, організа-

цій та держави і спрямовуються на задоволення суспільних потреб з метою

розширеного відтворення та зростання матеріального добробуту насе-

лення [70, с. 95–96]. У

цьому визначенні нечітко визначається сутність

фінансових ресурсів, а на їхній ліквідній формі увага взагалі не акценту-

ється. Методологічно застосувати такий підхід для аналізу обсягів та ди-

наміки фінансових ресурсів країни достатньо складно, оскільки доходи

і надходження можуть перебувати у розпорядженні особи як у ліквідній

формі, так і у формі матеріальних

ресурсів (запасів), що свідчить про

методологічну двозначність такого підходу.

До складу фінансових ресурсів держави за О.Романенко включаються

ресурси всіх секторів економіки: державного, підприємницького, а також

приватного сектора: 1) фінансові ресурси, що перебувають у розпорядженні

органів державного управління (ресурси державного бюджету; ресурси

місцевих бюджетів; цільові державні фонди; фінансові ресурси державних

фінансових інституцій

(Національного банку, державних страхових органів,

державних кредитних установ); 2) фінансові ресурси, що перебувають

у розпорядженні господарських підприємств, установ і організацій різних

форм власності та видів діяльності; 3) фінансові ресурси, що перебувають

у розпорядженні населення (вклади, заощадження, депозити). На основі

такої класифікації складно здійснити кількісні розрахунки, а саме визначити

загальну суму "фінансових ресурсів

держави", незрозуміло, що потрібно

підсумовувати – доходи чи залишки грошових коштів. Якщо це грошові

кошти, то логічно вважати, що фінансові ресурси держави – це широкий

грошовий агрегат, який включає в себе і готівкові кошти (заощадження на-

селення). Не викликає сумнівів, що фінансові ресурси підприємств є скла-

довою частиною фінансових ресурсів країни в цілому

, як це пропонується

у роботі О.Романенко.

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

275

ження витрат на обслуговування боргу. Звідси логічний висновок про

підвищення стійкості фінансової системи, її меншу вразливість до зовніш-

ніх та внутрішніх шоків.

Обґрунтовано, що важливим параметром, який повинен враховува-

тися під час проведення монетарної і фіскальної політики є рівень дер-

жавного перерозподілу ВВП. Рівень розвитку сектора ФК (фінансове по-

глиблення), з

одного боку, позитивно корелює із зростанням частки дер-

жавних витрат у ВВП, що свідчить як про більші можливості боргового

фінансування державних витрат, так і про потенціал для зниження рівня

фіскального навантаження на сектор ДГ і НФК. З іншого боку, фінансова

система із слабким сектором ФК є неадекватним для нарощування дер-

жавних витрат середовищем.

Обґрунтовано положення про те, що у країнах із низьким рівнем розвит-

ку сектора ФК рівень дефіциту бюджету повинен бути нижчим порівняно із

країнами з розвинутим сектором ФК, оскільки внутрішній фінансовий ринок

неспроможний поглинути значні обсяги додаткових державних боргових

зобов’язань. Підвищення рівня монетизації ВВП означає посилення аб-

сорбційної

спроможності фінансової системи, тобто її здатності креди-

тувати сектор ЗДУ. І чим вищою буде така спроможність, тим сприятливи-

ми будуть умови для проведення гнучкої фіскальної політики (фіскальної

експансії або фіскальної лібералізації).

Існуючі на сьогодні підходи та методи оцінки взаємозв’язку між фіскаль-

ною і монетарною політиками не у повній мірі

відображають його характер.

Нами запропоновано три фундаментальні параметрами, які визначають

характер взаємодії монетарної і фіскальної політик: 1) рівень монетизації

ВВП, 2) частка державного боргу до ВВП та 3) рівень державного перероз-

поділу ВВ. На цій основі доведено, що чим вищим буде рівень державного

боргу відносно рівня монетизації ВВП, тим вищим за інших рівних обста

-

вин буде рівень процентної ставки.

Відповідно до нашого підходу фіскальна і монетарна політики не повинні

перешкоджати реалізації основного завдання державної фінансової політи-

ки економічного розвитку – нагромадженню продуктивного капіталу.

У зв’язку з цим нами запропоновано виділяти два основні аспекти взаємодії

фіскальної і монетарної політик: нагромаджувальний аспект – спільний

вплив обох політик

на приріст продуктивного капіталу; аллокаційний аспект

– забезпечення міжсекторального перерозподілу та кінцевого розміщення

наявних джерел фінансування, тобто структури фінансування продуктивно-

Державна фінансова політика економічного розвитку

274

вона не забезпечила надійної основи для економічного розвитку у серед-

ньостроковій перспективі. На етапі економічного зростання була втрачена

можливість скоротити структурний (нециклічний) дефіцит бюджету і заклас-

ти основи для проведення більш гнучкої фіскальної політики на етапі еко-

номічного спаду. Натомість Україна збільшила обсяги державних витрат до

45% ВВП, який є адекватним

для країн із рівнем доходу на душу населення

30–35 тис. дол. США за ПКП .

Тривала ациклічна фіскальна політика не сприяла підвищенню конку-

рентоспроможності української економіки та значно обмежувала маневре-

ність та гнучкість монетарної політики, що розглядалось нами раніше

у роботі. Стійкість процентних ставок до зниження протягом періоду 1999–

2008 рр. показує нам реакцію

ринку на таку фіскальну політику уряду та

високу оцінку макроекономічних ризиків, зумовлених її дискретним і не

прив’язаним до економічного циклу типом. Стратегічним завданням фіскаль-

ної політики в Україні є поступове скорочення частки державних витрат

у ВВП з метою посилення фіскальної стійкості країни у перспективі та по-

слаблення дискримінаційного впливу

цієї політики на результативність

монетарної політики. Таку стратегію фіскальної політики доцільно закріпити

у формі фіскальних правил у Бюджетному кодексі та середньостроковому

бюджеті на 2010–2015 рр.

Висновки до розділу 4

Монетарна і фіскальна політики повинні підпорядковуватись загальній,

спільній цілі, якою не можуть бути лише цінова стабільність, збалансований

бюджет або контрциклічне регулювання, які є важливими лише на коротко-

строкових часових інтервалах. Обґрунтовано положення про те, що в основі

взаємодії монетарної і фіскальної політик повинна бути стратегічна ціль

загальноекономічної політики – підвищення рівня економічного

розвитку,

основою якого є нагромадження капіталу, включаючи людський капітал

(при забезпеченні ефективної структури капіталу) та достатня фіскаль-

на спроможність уряду для надання якісних публічних послуг суспільству

відповідно до концепцій П.Ромера, Р.Лукаса і Р.Барро.

Доведено, що із нарощуванням джерел фінансування сектора ФК зро-

стає абсорбційна спроможність фінансової системи

, тобто її спромож-

ність поглинати дедалі більші абсолютні і відносні (щодо ВВП) обсяги

державного боргу і опосередковано формуються сприятливі умови для

залучення державою фінансових ресурсів на внутрішньому ринку, зни-

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

83

Питання "Фінансові ресурси підприємств, їх склад і джерела формуван-

ня" досліджено багатьма авторами. О.Романенко пропонує під фінансови-

ми ресурсами підприємства розуміти акумульовані підприємством грошові

кошти з різних джерел, які надходять у господарський обіг і призначені для

покриття його потреб, тобто фінансові ресурси однозначно ототожнюються

з ліквідністю. Проте, як це випливає

із запропонованої автором далі класи-

фікації, йдеться не про показник запасу (залишків грошових коштів), а про

загальну суму зобов’язань підприємства. Пропонується така класифікація

фінансових ресурсів: 1) власні кошти; 2) залучені кошти (випуск і розміщен-

ня акцій і облігацій з бюджету чи державних фондів цільового призначення,

з централізованих корпоративних фондів, через отримання

страхових сум

за умови настання відповідного страхового випадку); 3) позикові фінансові

ресурси (банківський кредит, бюджетний кредит та комерційний кредит) [70,

с. 80–82]. Відповідно до такої класифікації фінансові ресурси – це не гро-

шові кошти, а власні і залучені джерела фінансування продуктивного капі-

талу, з чим не можна погодитись.

О.Бандурка та М.Коробов визначають фінансові

ресурси підприємств

як "грошові фонди цільового призначення, які формуються в процесі розпо-

ділу й перерозподілу національного багатства, сукупного суспільного про-

дукту та національного доходу і використовуються у статутних цілях під-

приємств" [71, с. 15]. Таким чином фінансові ресурси підприємств визна-

ються активом, тобто грошовими коштами, ліквідністю. Саме такий підхід

є коректним і

не містить двозначності, коли фінансові ресурси розуміють

і як актив, і як джерела їхнього фінансування.

У західній економічній літературі термін "фінансові ресурси" не пошире-

ний взагалі, натомість у фінансовому менеджменті застосовується поняття

МСБО готівкові кошти, тотожне фінансовому терміну ліквідність (liquidity).

За визначенням, що застосовується у фінансовому менеджменті, фінансові

ресурси це – "готівка

(cash) і ресурси, які можуть бути легко перетворені

у готівку (дебіторська заборгованість, інвестиції)" [72]. За іншим визначен-

ням, фінансові ресурси – це гроші, доступні для витрачання особою або

організацією [73]. Спільним підходом є те, що фінансові ресурси – це ліквідна

форма активів. Фінансові ресурси не є джерелом фінансування капіталу,

а лише однією із форм

його розміщення.

Фінансові ресурси як ліквідна форма активів є слабкою методологічною

основою для системного аналізу не лише у сфері фінансів на макрорівні,

але й у фінансовому менеджменті (фінансах підприємств). Методологічна

Державна фінансова політика економічного розвитку

84

слабкість "фінансових ресурсів" є очевидною. Фінансові ресурси – це лише

кілька "цеглинок" фінансової системи (готівка в обігу, депозити домогоспо-

дарств", готівка в касах, поточні рахунки та депозити підприємств, рахунки

у центральному банку, включаючи ЄКР, поточні рахунки державних уста-

нов), які у сукупності за методикою обчислення є наближеним показником

до грошового агрегату М

2, що повністю відповідає існуючим в економічній

науці підходам до фінансових ресурсів як категорії.

У цій роботі фінансові ресурси ототожнюватимуться з ліквідністю (cash),

тобто грошовими коштами та їх еквівалентами, які становлять певну части-

ну активів. Термін "фінансові ресурси" є вужчим, ніж термін "капітал" у ро-

зумінні "активи", проте формуванню капіталу, як

правило, передує процес

нагромадження фінансових ресурсів (якщо ми абстрагуємось від таких

явищ, як бартер та формування капіталу майновими внесками).

У нашій попередній роботі ("Акумуляція фінансових ресурсів та еконо-

мічний розвиток") застосовувався термін "фінансові ресурси" як основопо-

ложне поняття [74]. Проте його чіткого визначення бракувало, що значно

ускладнило роботу і не дало

можливості сформулювати методологічно

невразливі фундаментальні основи фінансів, хоч деякий прогрес і було

досягнуто. На основі поняття "фінансові ресурси" в роботі зроблено спробу

розробити методологічні основи цілісного механізму кругообігу ресурсів. Як

базове застосовувалось визначення поняття, що запропонував О.Василик:

"фінансові ресурси – грошові фонди, які створюються в процесі розподілу,

перерозподілу і використання

валового внутрішнього продукту, що створю-

ється упродовж певного часу у державі" [34, c. 75]. Аналогічне визначення

дає "Економічна енциклопедія", згідно з якою "фінансові ресурси – грошові

фонди, створені в процесі розподілу, перерозподілу і використання ВВП

країни" [75, с. 824].

Замість фундаментальної категорії "капітал" застосовувалось поняття

фінансових ресурсів, яке є лише його ліквідною формою. Національні за-

ощадження

визначалися як основне джерело фінансових ресурсів. Ринкові

суб’єкти, зацікавлені у розміщенні власних заощаджень, виступають на

фінансовому ринку первинними донорами та надають ці заощадження

у розпорядження інших осіб. Фінансові інститути, залучаючи такі заоща-

дження, виступають на ринку вторинними донорами, розміщують акумульо-

вані фінансові ресурси серед реципієнтів. Відносини між донорами та реци

-

пієнтами опосередковуються через "цілісний механізм акумуляції фінансо-

вих ресурсів" [74, c. 73]. Нами зазначалось, що структура та потужність

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

273

нювалось за рахунок підвищення податкового тиску на економіку та неадек-

ватної для умов економічного зростання дефіцитної фіскальної політики

протягом усього періоду, що призвело до уповільнення нагромадження капі-

талу у секторах НФК і ДГ та скорочення державних інвестицій;

0

2

4

6

8

10

12

14

16

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Частка видатків у ВВП,

%

-5

0

5

10

15

20

25

Темпи зростання ВВП,

% за рік

Cоціальні послуги

Державне управління

Соціальні трасферти

Темпи зростання ВВП, права шкала

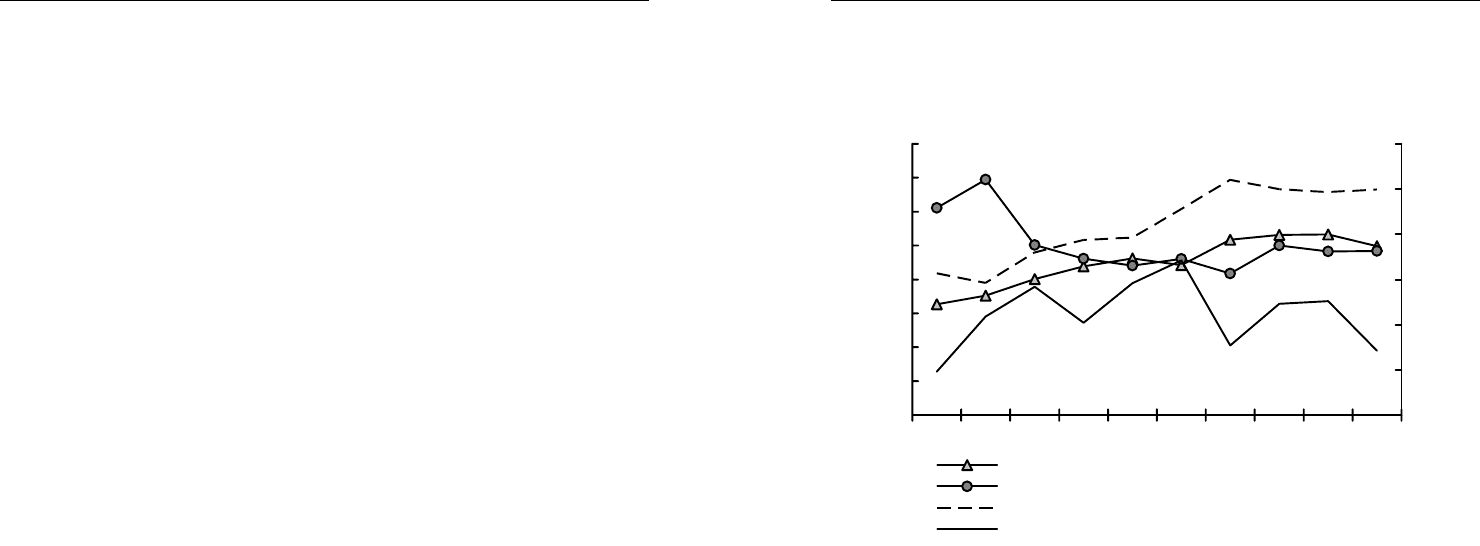

Рис. 16. Структурні зрушення у державних видатках і темпи економіч-

ного зростання в Україні в 1999–2008 рр.

Джерело: Європейський банк реконструкції і розвитку [Електронний ресурс]. – Доступний з:

<http://www.ebrd.com/country/sector/econo/stats/sei.xls>; Бюлетень НБУ [Електронний ресурс].

– Доступний з: <www.bank.gov.ua>.

– проведення ациклічної фіскальної політики протягом 2004–2008 рр.

зумовило формування (поряд із впливом інших чинників) інфляційних тен-

денцій, що детальніше розглядатиметься далі у роботі, і як наслідок підви-

щення рівня процентних ставок, що не сприяло інвестиційній активності

в цілому, і банківського сектора зокрема. Неадекватність такої фіскальної

політики пояснюється також слабкою антиінфляційною спроможністю

рест-

рикційної монетарної політики у країнах з ринками, що формуються, що

призводить до хронічно високих темпів інфляції.

Якщо фіскальна політика і справляла певний позитивний вплив на еко-

номічний розвиток (через зростання частки видатків у сфері державних

послуг, стабілізації частки видатків на державне управління), то в цілому

Державна фінансова політика економічного розвитку

272

буде визначати спільний вплив обох політик. Якщо оцінювати окремо роль

фіскальної політики в економічному розвитку країни, можна виділити як

позитивні, так і негативні моменти. У цьому контексті слід уточнити, що

економічний розвиток і економічне зростання – це різні речі. Економічне

зростання – це феномен короткострокового періоду, відповідно ациклічна

фіскальна політика може справляти достатньо

помітний вплив на попит

і зростання номінального ВВП. Проте надмірні обсяги державних витрат, не

забезпечених стійкою податковою базою, призводять до посилення інфля-

ційних тенденцій і уповільнення темпів зростання ВВП. Економічний розви-

ток – це тривале підвищення доходів на душу населення країни, в основі

якого лежать не стільки державні витрати, скільки нагромадження

капіталу

у секторах НФК, ДГ і секторі ЗДУ.

Розглядаючи прямий взаємозв’язок фіскальної політики і економічного

зростання, ми порівнюємо характер і структурні особливості такої політики

із реальним ВВП, у якому вже враховані фактичні темпи інфляції. Тому

аналіз тенденцій в обсягах та структурі державних витрат у взаємозв’язку із

темпами економічного зростання

є корисним для оцінки результативності

державної фінансової політики, включаючи фіскальну і монетарну політики.

На рис. 16 порівнюються зміни у структурі державних витрат (за укрупне-

ними статтями) і темпи економічного зростання в Україні в 1999–2008 рр.

Можна виділити позитивні і негативні наслідки такої фіскальної політики

для економічного розвитку країни, зокрема:

– поступове зростання видатків

на соціальні послуги (освіту і охорону

здоров’я) протягом періоду можна оцінити як позитивний чинник, який

сприятиме економічному розвитку країни у довгостроковому періоді;

– як позитивну тенденцію можна оцінити також зниження частки витрат на

державне управління з 13,9% в 2000 р. і їхню стабілізацію на рівні 10% ВВП,

що відповідає параметрам, характерним для європейських

країн;

– неоднозначно оцінюється стрімке зростання частки соціальних транс-

фертів у ВВП. Позитивний вплив полягав у тому, що у короткостроковому

періоді (в умовах економічного піднесення 2003–2004 рр.) така фіскальна

політика сприяла розширенню внутрішнього ринку, вирівнюванню диспро-

порцій у доходах і зростанню ВВП щодо споживчого попиту. Водночас вона

сприяла швидкому формуванню в Україні

характерної для ринкової економіки

структури заощаджень (з домінуючою часткою сектора ДГ) і нарощуванню

фінансових ресурсів, розміщених у банківській системі. З іншого боку, підви-

щення частки соціальних трансфертів у ВВП до рівня розвинутих країн здійс-

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

85

цього механізму, типи функціонуючих в його рамках фінансових інститутів

та економічні інтереси його учасників, у результаті визначають тенденції

у формуванні національного капіталу та напрями економічного розвитку.

Методологічно помилковим у цьому підході було те, що, по-перше, термін

"фінансові ресурси" є лише однією із форм капіталу як активу, яку не слід

ототожнювати з останнім, по-друге, не було запропоновано розподілити

джерела фінансування капіталу як активу на дві складові частини – власні

та запозичення (позичковий капітал та інші зобов'язання), по-третє, не

бралася до уваги структура джерел фінансування активів, тобто показники

левериджу, які є індикаторами стабільності фінансової системи. Застосо-

вуючи поняття фінансові ресурси

, ми підмінюємо сутність явищ їхньою

формою. Принаймні нагромадження таких ресурсів не може бути основ-

ним завданням ані на мікро-, ані на макрорівні. Навпаки, надлишкова ліквід-

ність негативно впливає на прибутковість власного капіталу, що є аксіомою

для корпоративних і публічних фінансів. З цього приводу можна звернутися

до позиції класиків. А.Сміт

звертав увагу на прагнення підприємців до міні-

мізації грошових активів, оскільки "та частина капіталу, яку комерсант зму-

шений тримати у готівці, є мертвим капіталом, який нічого не виробляє" [76,

c. 348]. З тим, що такий капітал нічого не виробляє погодитись не можна,

оскільки ліквідні активи є невід'ємною частиною продуктивного капіталу.

Проте такі

активи не є єдиною складовою такого капіталу.

Основним завданням державної фінансової політики нами пропонується

визначати нагромадження продуктивного капіталу, тоді як нагромадження

фінансових ресурсів ми розглядаємо як необхідну для забезпечення ліквід-

ності і безперервності процесу виробництва форму цього капіталу. Це твер-

дження є вірним як на мікрорівні – для окремих підприємств, так

і на макро-

рівні – для інституційних секторів – ДГ, ЗДУ і НФК.

Внутрішня суперечність поняття "фінансові ресурси" полягає у тому, що

це вони є водночас і зобов’язаннями сектора ФК і ліквідними активами не-

фінансових секторів економіки. Обсяги фінансових ресурсів залежать від

ступеня довіри до сектора ФК. Рішення щодо ліквідності інституційних оди

-

ниць приймаються фінансовими менеджерами та домогосподарствами

автономно, для забезпечення виконаннями ними поточних зобов’язань

і уникнення технічного дефолту. Для сектора ФК фінансові ресурси як па-

сивна частина балансу є джерелом фінансування активів, у тому числі

надання кредитів.

Державна фінансова політика економічного розвитку

86

Поняття фінансові ресурси має важливе значення для оцінки ліквідності,

але не може застосовуватись для оцінки платоспроможності. Для уникнен-

ня двозначності у трактуванні понять фінансові ресурси і позичковий капі-

тал пропонуємо таке визначення: фінансові ресурси – це капітал у ліквід-

ній формі (для фінансових інститутів – це кошти на рахунках у банках,

у тому

числі резерви у центральному банку, та готівка.).

Системний вплив державної фінансової політики економічного розвитку

на ключові кількісні параметри – активи (капітал) та фінансові ресурси секто-

рів економіки, у яких створюється ВВП. Параметри, які визначають результа-

тивність державної фінансової політики, можна дослідити лише через фінан-

сову систему як сукупність взаємопов’язаних між

собою фінансів інституцій-

них секторів економіки (цьому ми присвятили другий розділ роботи).

Сутність впливу державної фінансової політики на нагромадження капі-

талу полягає у тому, що така політика здійснюється для вилучення дохо-

дів/капіталу (податки) або, навпаки, їх передачі в окремі сектори (капітальні

трансферти та дотації), що порушує рівновагу у фінансовій

системі і впли-

ває на структуру джерел фінансування активів. Якщо наслідком державної

фінансової політики стає збільшення власного капіталу та боргу як дже-

рел фінансування активів у потенційно перспективних секторах економіки,

це сприяє економічному розвитку. З іншого боку, надмірні капітальні транс-

ферти у "стратегічно важливі" сектори економіки (часто з політичної та со

-

ціальної вмотивованості такої політики) можуть призводити до не завжди

обґрунтованого і справедливого розподілу доходів та капіталу. Таким чи-

ном, результативність державної фінансової політики розуміється нами як

оптимізація структури капіталу за критерієм його нагромадження

у перспективних секторах економіки. Неперспективною вважаємо полі-

тику стимулювання традиційних видів економічної діяльності, яка консер-

вує існуючу

міжсекторальну структуру капіталу. Другою важливою гіпоте-

зою, на яку ми звертаємо увагу, є те, що така політика не лише впливає

на загальну суму наявного капіталу у країні через регулювання норми

нагромадження, але й змінює структуру джерел його фінансування та

міжсекторального розміщення.

Державна фінансова політика економічного розвитку повинна базувати-

ся на раціональному

виборі з-поміж альтернативних механізмів каналів

трансформації заощаджень у продуктивний капітал, а вибір у свою чергу –

на аналізі переваг і недоліків функціонування та відповідності інтересам

економічного розвитку кожного з таких каналів.

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

271

так і суб’єктивними, серед яких можна виділити політичні чинники та вплив

електорального циклу.

З теоретичних позицій вирівнювання диспропорцій у розподілі ВВП

проблема, для вирішення якої, власне, і призначаються соціальні транс-

ферти, є важливим завданням економічної політики і сприяє довгостроко-

вому економічному зростанню [212, c. 26]. Таке вирівнювання відіграє

позитивну роль, сприяючи розширенню внутрішнього

ринку, тобто вирі-

шенню актуальної для України проблеми. Рівномірніше розподіляючи

заощадження між секторами, воно сприяє розвитку сектора ФК, йдеться

"про якісні зміни у русі капіталу в Україні, розміщення якого дедалі актив-

ніше здійснюється саме ринковим методом (а не за вказівками номенкла-

тури або бажаннями олігархів)" [241].

Разом із тим фіскальна політика у цьому напрямі має враховувати

наявні можливості держави щодо здійснення таких витрат: якщо в

1999 р. частка соціальних трансфертів у ВВП України була недостат-

ньою для вирішення цієї проблеми, то в 2005

–

–2008 рр. вона значно пе-

ревищувала наявні можливості держави у фінансування таких трансфер-

тів (йдеться про зростання дефіциту Пенсійного фонду, який у 2007

–

–

2008 рр. досягнув рівня 5% ВВП).

З одного боку, поряд із впливом інших чинників (подорожчанням енер-

гоносіїв) бюджетне стимулювання внутрішнього попиту через

нарощування

виплат соціальних трансфертів зумовило формування тенденції до погір-

шення сальдо поточного рахунку платіжного балансу та виникнення дефі-

циту у розмірі 1,5% ВВП в 2006 р. З іншого боку, "соціалізація" бюджету

мала позитивний вплив на розширення внутрішнього ринку не лише імпор-

тованих, а й вітчизняних товарів, що сприяло економічному зростанню

в окремих видах

економічної діяльності. Проте навіть з урахуванням зазна-

ченого позитивного впливу, факти свідчать про уповільнення економічного

зростання при перевищенні часткою соціальних трансфертів межі у 20%

бюджетних видатків. Крім цього, потрібно погодитися з тим, що збільшення

обсягів соціальних трансфертів було вимушеним кроком, об’єктивним

пріоритетом фіскальної політики у цей період, який можна пояснити

за-

ниженістю соціальних стандартів і високим рівнем бідності як наслідку пер-

шого етапу ринкових реформ для значної частини населення країни.

Вплив фіскальної політики на економічний розвиток України в 1998–

2008 рр. складно оцінити однозначно. Оскільки наша робота присвячена

впливу державної фінансової політики на економічний розвиток, коректно

Державна фінансова політика економічного розвитку

270

[267]. Тенденція до скорочення частки соціальних трансфертів у ЄС пояс-

нюється невисокою ефективністю цієї статті державних витрат з точки зору

їхнього сприяння економічному зростанню, що підтверджується емпірични-

ми дослідженнями. Вже у 2005 р. частка соціальних трансфертів у ВВП

в Україні становила 20,4% ВВП, що перевищує максимальний рівень такої

частки у розвинутих країнах (18–19% ВВП

у Швеції, Австрії та Німеччині).

У країнах Східної Європи цей показник в 2004 р. становив 10–15%, у лібе-

ральних США і Великій Британії, Голландії 12–13%, у соціально орієнтова-

них Німеччині, Данії, Швеції 18–19% [268]. Негативний вплив соціальних

трансфертів на економічне зростання розвинутих країн зумовлюється висо-

ким рівнем соціальних стандартів, які значно перевищують прожитковий

мінімум, що підриває

стимули до праці і конкурентоспроможність у країнах

з високим рівнем "соціалізації ВВП". У той же час в умовах диспропорцій

у розподілі доходів, що є характерним для України на нинішньому етапі

розвитку, соціальні трансферти можуть стимулювати розширення внутріш-

нього ринку і сприяти зростанню ВВП.

У країнах з високою часткою соціальних трансфертів

у ВВП рівень ста-

вок оподаткування приватних і корпоративних доходів є набагато ви-

щим, що й забезпечує джерела фінансування такого високого рівня со-

ціальних трансфертів у ВВП. В середньому рівень одержавлення соціально

орієнтованої економіки європейського типу становить 50–60% ВВП. Можна

стверджувати, що при діючих в Україні ставках податків, особливо низькому

рівні податку

з доходів фізичних осіб, джерел для фінансування аналогіч-

них за обсягами програм соціального захисту у перспективі немає. Технічні

можливості подальшого збільшення соціальних трансфертів були вичерпа-

ні вже в 2002 р., коли їхня частка досягла 17,2% ВВП і 42,2% державних

видатків. У 2003–2004 рр. мало місце певне випередження темпів зростан-

ня ВВП над зростанням соціальних

видатків. Водночас, уповільнились тем-

пи зростання видатків на освіту і охорону здоров’я. Такі структурні зрушен-

ня мали місце в умовах значного підвищення фіскального навантаження на

економіку (з 36,9% ВВП в 2000 р. до 44,5% ВВП в 2005 р.). Концептуально

правильним був би інший підхід, а саме – скорочення видатків на економіч-

ну діяльність і державне

управління.

Зростання частки соціальних трансфертів в Україні було зумовлено як

об’єктивними чинниками – демографічним (старіння населення), вкрай

низьким абсолютним рівнем соціальних допомог і пенсій на початку періоду,

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

87

У ринковій економіці основним каналом трансформації заощаджень

у продуктивний капітал є реінвестування прибутків (самофінансування)

у секторах НФК і ДГ (в частині підприємницької діяльності). До відносних

переваг цього каналу можна віднести відсутність витрат на залучення фі-

нансових ресурсів та знання особливостей власного виробництва і напря-

мів технічного переозброєння, до недоліків – уповільнення

міжгалузевого

переливу капіталів і розпорошення обмежених ресурсів, низьку якість кор-

поративного управління і ризик вилучення ресурсів з кругообігу, повільні

темпи нагромадження ресурсів і їхній недостатній (для фінансування вели-

ких проектів) обсяг. З теоретичної точки зору концентрація заощаджень

ресурсів на підприємствах "традиційних" видів економічної діяльності

є можливою лише при обмеженні доходів найманих

працівників. Нагро-

мадження джерел фінансування продуктивного капіталу у секторі НФК

у формі чистого прибутку та амортизації, а також чистого доходу від під-

приємницької діяльності у секторі ДГ, не забезпечує міжсекторальної мобі-

льності капіталу, хоч і може сприяти економічному зростанню в окремих

видах економічної діяльності. З цих позиція стимулювання заощаджень

у

секторах НФК і ДГ не є кращою стратегією. Для переорієнтації діючих

підприємств на інноваційний напрям розвитку повинні сформуватись

об’єктивні передумови: нагромадження критичної маси капіталу, коли інвес-

тиції в традиційні види економічної діяльності не приноситимуть додаткових

прибутків (падіння граничної продуктивності до нуля).

Другим каналом трансформації заощаджень у продуктивний капітал

є фінансування

продуктивного капіталу через капітальні видатки секто-

ра ЗДУ. Держава у будь-якій країні не позбавлена корумпованості з орієн-

тацією чиновників на особисті майнові інтереси, коли інтереси довгостроко-

вого економічного розвитку враховуються за залишковим принципом. До

переваг цього каналу ми відносимо можливість швидкої концентрації фі-

нансових ресурсів і фінансування пріоритетних проектів

, а також толерант-

ність до високих ризиків інвестування. Недоліком цього каналу фінансуван-

ня ми вважаємо: корумпованість державного апарату та посилення подат-

кового тиску, проблематичність формування бюджету розвитку в умовах

дефіциту коштів на фінансування соціальних видатків, скорочення соціаль-

них видатків і, відповідно, інвестицій у людський капітал.

Третім каналом трансформації заощаджень у

продуктивний капітал

є фінансування через сектор ФК (банки та небанківські фінансові інститути).

До переваг цього каналу ми відносимо наявність ефективнішої системи вибору

Державна фінансова політика економічного розвитку

88

об’єктів фінансування та контролю за використанням ресурсів (порівняно із

каналами НФК і ЗДУ), а також достатні обсяги вільних фінансових ресурсів

(ефект концентрації). Цей канал дійсно забезпечує ефективніше розміщення

обмежених ресурсів у розвинутих країнах, проте характерні для країн з емер-

джентною економікою високі кредитні та інвестиційні ризики значно уповільню-

ють

швидкість трансформації заощаджень в інвестиції, що особливо характер-

но для довгострокових вкладень. Високі ризики інвестування зумовлюють по-

ряд із впливом інших чинників вищий рівень процентних ставок.

Четвертим каналом фінансування продуктивного капіталу можуть бути та-

кож внутрішньосекторальні та міжсекторальні запозичення. Йдеться про

кредиторську заборгованість перед іншими підприємствами сектора НФК

і виробниками

сектора ДГ, а також податкову заборгованість перед сектором

ЗДУ. Умовною перевагою такого каналу є відносно нижча вартість залучення

фінансових ресурсів (порівняно із фіксованими процентними витратами по

зобов’язаннях перед сектором ФК). В умовах слаборозвинутого фінансового

ринку прямі внутрішньосекторальні борги є вагомим джерелом фінансування

оборотних активів. Основним недоліком цього каналу є те

, що при зростанні

кредиторської заборгованості одних підприємств – зростає дебіторська забор-

гованість контрагентів, що призводить до погіршення структури продуктивного

капіталу (зростання частки дебіторської заборгованості).

Переваги і недоліки альтернативних каналів трансформації заощаджень

у продуктивний капітал притаманні кожному з них, що дає всі підстави для

критики або підтримки будь-якого. Якщо робити оцінки,

виходячи з високих

ризиків інвестування як перешкоди довгостроковому економічному розвитку,

то фінансування капітальних видатків через канали сектора ЗДУ та самофі-

нансування має переваги порівняно із фінансуванням через сектор ФК.

В основі фінансування продуктивного капіталу через капітальні видатки

сектора ЗДУ лежить принцип перерозподілу створеного доходу, незалежно

від достатності його розміру для покриття

поточних витрат. В основі само-

фінансування у секторах НФК і ДГ лежить принцип мінімізації доходів най-

маних працівників за рахунок або обмеження заробітної платні, або підви-

щення цін. Економічною базою фінансування через сектор ФК є заоща-

дження, тобто доходи за вирахуванням поточних витрат. Якщо канали са-

мофінансування та капітальних видатків

сектора ЗДУ функціонують за ра-

хунок вилучення частини доходу на етапі його створення, то фінансуван-

ня через сектор ФК забезпечує перерозподіл чистих заощаджень, не зачі-

паючи процесів створення доходу, що є принциповою відмінністю.

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

269

джують позитивний вплив на економічний розвиток зростання частки витрат

на соціальні послуги [206].

Таблиця 18

Структура державних витрат в Україні в 1998–2008 рр.,% ВВП

Групи видатків 1999

2000

2001

2002

2003

2004

2005

2006 2007 2008

Соціальні послуги 6,5

7,0

8,0

8,8

9,2

8,8

10,3

10,6

10,6

10,0

Державне управління

12,2

13,9

10,0

9,2

8,8

9,2

8,3

10,0

9,7

9,7

Базові видатки 18,8

20,9

18,0

18,0

18,1

18,1

18,7

20,6

20,3

19,6

Соціальні трансферти

10,7

9,6

13,0

14,4

14,6

17,8

21,0

20,0

19,7

20,0

Економічна діяльність

4,7

3,9

3,4

3,2

4,6

5,7

4,4

4,0

4,3

5,4

Темпи зростання

ВВП,% на рік

-0,20

5,90

9,20

5,20

9,60

12,10

2,70

7,30

7,60

2,10

Джерело: Європейський банк реконструкції і розвитку [Електронний ресурс]. – Доступний з:

<http://www.ebrd.com/country/sector/econo/stats/sei.xls>; Бюлетень НБУ [Електронний ресурс].

– Доступний з: <www.bank.gov.ua>.

Для порівняння наведемо дані щодо частки аналогічних видатків у євро-

пейських країнах. У країнах ЄС-15 така частка є відносно незмінною – 11,3%

ВВП в 1999 р. і 11,6% ВВП в 2002 р. Для країн з ліберальнішими економічни-

ми системами, у яких розвинута приватна медицина і освіта, ця частка була

меншою (Велика Британія – 11,4% в 2002 р., Голландія – 9,4%), у

країнах

з більш соціально орієнтованими економічними системами – вона була біль-

шою (Франція – 14,4% ВВП, Швеція – 14,6% ВВП) [266]. Зрушення у структурі

базових державних видатків в Україні в бік зростання частки витрат на соціа-

льні послуги (до 10%) відповідають загальноєвропейським тенденціям є по-

зитивними і сприяють економічному розвитку.

Як видно з табл. 18, основним структурним зрушенням

у державних ви-

тратах в Україні в 1999–2008 рр. було зростання частки соціальних транс-

фертів (включають видатки бюджету, фондів соціального страхування та

Пенсійного фонду) – з 10,7% ВВП в 1999 р. до 21,0% в 2005 р., з подаль-

шою їхньою стабілізацією на рівні 20% ВВП в 2006–2008 рр. Порівнюючи ці

показники з показниками європейських розвинутих країн, можна зробити

висновок

, що вже в 2005 р. рівень "соціалізації" бюджету України переви-

щив аналогічний рівень у ЄС. Лише у скандинавських країнах, Австрії та

Франції частка соціальних трансфертів у ВВП перевищувала рівень, що

склався в Україні в 2005–2008 рр. За даними Євростату середня частка

соціальних трансфертів у країнах ЄС-27 становила 19,5% ВВП в 2007 р.)

Державна фінансова політика економічного розвитку

268

(фактично спостерігається інша тенденція – збільшення цього рівня

з 34,1% ВВП в 1999 р. до 45% ВВП в 2008 р.) та не допускати структурно-

го або дискретного дефіциту [60, c. 10–11], який формується унаслідок

навмисних дій уряду щодо зміни пропорцій перерозподілу ВВП, які скла-

лись. При нарощуванні державних витрат на етапі економічного зростан-

ня не враховувалось те, що фіскальна політика є недостатньо гнучким

інструментом державного регулювання. Йдеться про те, що від зо-

бов’язань держави по соціальних видатках

дуже складно відмовитись із

суто політичних чинників.

Дефіцитний бюджет протягом усього періоду економічного зростання

в Україні покривався переважно за рахунок продажу державних активів,

а не нарощування державного боргу. Це давало можливість тимчасово

пом’якшувати негативний вплив фіскальної політики на фінансові ринки

і фінансову стабільність. Разом із тим суттєві зміни у

структурі державних

витрат нівелювали таку перевагу.

Протягом 1998–2008 рр. економічне зростання в Україні мало місце як

результат поєднання сприятливих зовнішніх чинників та об’єктивних фак-

торів, які мали тимчасовий характер: значний обсяг незавантажених ви-

робничих потужностей на початок періоду, сприятлива зовнішньоекономіч-

на кон’юнктура та світове економічне зростання, глобалізація світових

фінансових ринків

і можливості зовнішніх запозичень, розширення мож-

ливості покриття дефіциту бюджету за рахунок продажу державних акти-

вів (приватизація).

Водночас необхідно враховувати можливий вплив структурних зрушень

у державних витратах на економічне зростання. Базові державні видатки

39

в Україні перебувають на рівні, наближеному до 20% ВВП, що відповідає

аналогічному рівню у розвинених країнах (див. рядок "базові видатки"

у табл. 18). Протягом 1999

–

–2008 рр. за структурою базові видатки в Україні

стали більш націленими на економічний розвиток. Йдеться про зростання

частки соціальних послуг, до яких ми відносимо охорону здоров’я і

освіту.

Так частка державних видатків на соціальні послуги з 1999 по 2008 р. зрос-

ла – з 6,5% ВВП до 10% ВВП, що сприяє економічному розвитку, як це до-

ведено у роботах Р.Барро та інших економістів, котрі розглядалися у попе-

редніх розділах. Емпіричні дослідження, проведені у цьому напрямі, підтвер-

39

Включають видатки на державне управління і правопорядок, освіту і охорону здоров’я,

суспільну інфраструктуру, внутрішню та зовнішню безпеку.

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

89

Фінансування продуктивного капіталу залежно від тієї правової форми,

у якій воно здійснюється, може не лише сприяти, але й стримувати еконо-

мічний розвиток. Надмірна концентрація заощаджень в одному з секторів

не лише послаблює позиції інших, але й зумовлює їхнє нераціональне ви-

користання. Державна фінансова політика повинна брати до уваги не лише

переваги

, але й потенційні негативні сторони кожного з каналів трансфор-

мації заощаджень у продуктивний капітал.

Висновки до розділу 1

У цьому розділі ми зосередилися на визначенні основоположних понять,

які дають можливість чіткого розуміння змісту економічного розвитку як

стратегічного завдання державної фінансової політики та оцінки його рівня

як критерію ефективності останньої. Під економічним розвитком пропону-

ється розуміти довгострокове економічне зростання, результати якого

справедливо розподіляються між членами суспільства. Фундаментальною

основою такого зростання

може бути збільшення обсягів продуктивного

капіталу як сукупності оборотних і необоротних активів, що використову-

ються для створення ВВП, та/або підвищення капіталовіддачі на основі

застосування продуктивніших технологій.

Під політикою економічного розвитку пропонується розуміти таку держав-

ну політику, яка спрямована на найефективніше поєднання факторів виро-

бництва і підвищення реальних доходів та

добробуту населення країни

у довгостроковому періоді. Пропонується виділяти три основі завдання

(функції) державної фінансової політики економічного розвитку:

1. Нагромадження продуктивного та людського капіталу (аллокатив-

на або капіталотворча функція) та формування його структури (забезпе-

чення необхідного рівня ліквідності). Нарощування продуктивного капіталу

– активів секторів НФК і ЗДУ, а також активів ДГ і

ФК у тій частині, яка вико-

ристовується для створення ВВП, пропонується враховувати при оцінці

результативності державної фінансової політики. При цьому має значення

структура продуктивного капіталу. По-перше, нагромадження продуктивно-

го капіталу повинно здійснюватись у певних пропорціях між інстиуційними

секторами. По-друге, має значення продуктивність та ліквідність капіталу:

якщо його приріст здійснюється

на основі нарощування внутрішньо секто-

ральних та міжсекторальних запозичень, це призводить до погіршення

ліквідності та зниження продуктивності.

Державна фінансова політика економічного розвитку

90

2. Підвищення рівня добробуту населення, що визначається як зростання

обсягів кінцевого приватного та публічного споживання, за умови вирівню-

вання доходів з метою запобігання надмірному багатству і бідності (перероз-

подільча функція). Це завдання суперечить першому, оскільки існує пробле-

ма вибору між нагромадженням і споживанням. Через те, що кінцеве спожи-

вання та

ВНК (як частина є приросту продуктивного капіталу) є складовими

ВВП за категоріями кінцевого використання, то одночасна максимізація на-

громадження капіталу і обсягів кінцевого споживання є внутрішньо супереч-

ливим завданням державної фінансової політики економічного розвитку.

В межах цього завдання повинна визначатися також і структура споживання,

а саме пропорції між публічним та індивідуальним

споживанням.

3. Забезпечення макроекономічної стабільності (стабілізаційна функція).

Для забезпечення фінансової стабільності державі не варто проводити екс-

пансіоністську фіскальну політику, зважаючи на її негативні насідки: зростан-

ня процентних ставок, витіснення інвестицій та уповільнення темпів економіч-

ного зростання. У сфері монетарної політики центральним банкам не треба

штучно обмежувати попит і вдаватися до

грошової рестрикції, що може зумо-

вити уповільнення темпів зростання. Як адекватне пропонується поєднання

стимулюючої монетарної політики із консервативною фіскальною, яка є варіан-

том політики стимулювання пропозиції (supply-side policy).

Одночасна максимізація нагромадження капіталу і обсягів кінцевого

споживання сектора є внутрішньо суперечливим завданням, яке покликана

вирішувати державна фінансова політика економічного розвитку. Встанов-

лено,

що основною дилемою державної фінансової політики економічного

розвитку є суперечність при визначенні пропорцій розподілу ВВП на на-

громадження і споживання. Оскільки споживання (добробут) є функцією від

наявного капіталу, то нагромадження останнього та збільшення його про-

дуктивності є пріоритетним завданням державної фінансової політики еко-

номічного розвитку.

Державна фінансова політика не має однозначного

тлумачення в еко-

номічній літературі ані за інституційною, ані за функціональною ознакою.

У цій роботі ми розглядаємо провідні функціонально та інституційно авто-

номні складові державної фінансової політики – монетарну та фіскальну.

Регуляторна політика у сфері фінансових ринків, яка здійснюється уповно-

важеними органами, також є складовою державної фінансової політики,

проте на відміну

від монетарної і фіскальної політики вона виконує винят-

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

267

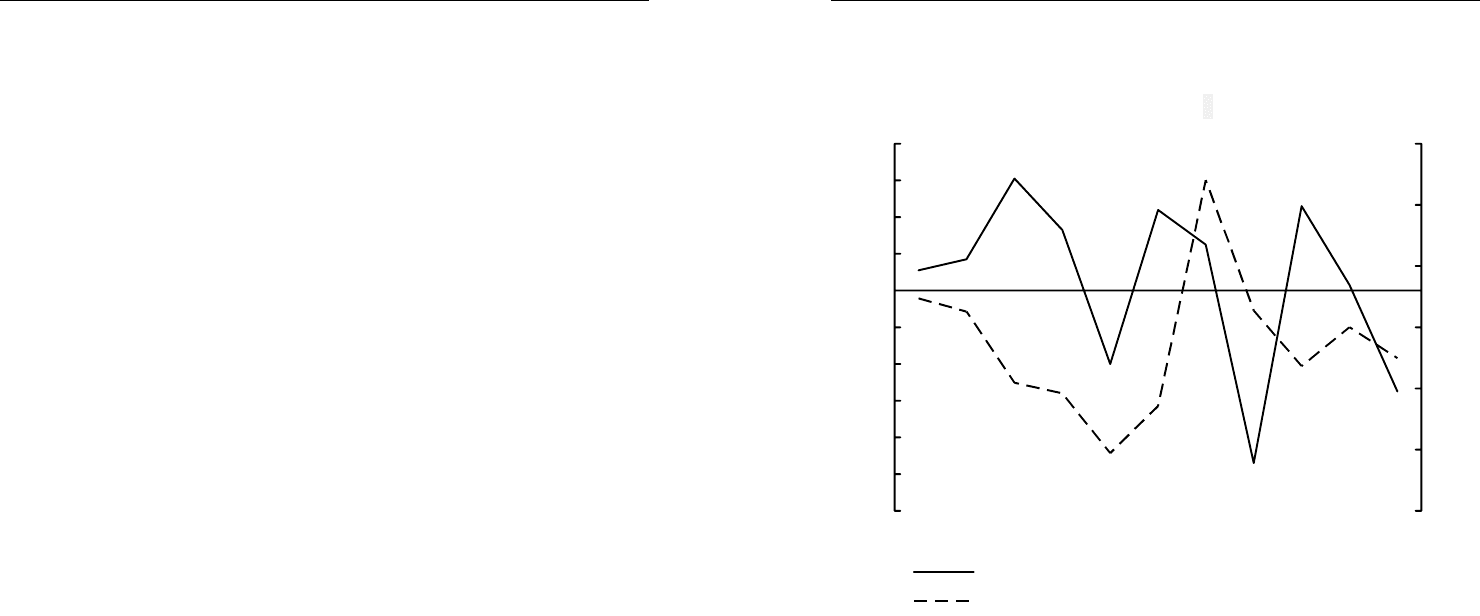

рівень бюджетного навантаження вже в 2004 р. наблизився до граничного

рівня – 40% ВВП, перевищення якого генерує ризики уповільнення економіч-

ного зростання, тобто рецесії, з цих позицій можна стверджувати про помил-

ковий вибір типу фіскальної політики в 2004–2008 рр.

-12

-10

-8

-6

-4

-2

0

2

4

6

8

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

%

-1

0

1

2

3

4

5

%

Зміна темпів економічного зростання (% на рік), ліва шкала

Дефіцит зведеного бюджету (% ВВП), права шкала

Рис. 15. Темпи економічного зростання і дефіцит бюджету широкого

уряду в Україні

Джерело: Європейський банк реконструкції і розвитку [Електронний ресурс]. – Доступний з:

<http://www.ebrd.com/country/sector/econo/stats/sei.xls>.

У роки, коли темпи зростання уповільнювались (2002, 2005, 2008) мав

місце незначний профіцит або помірний дефіцит (рис. 15), що свідчить про

відсутність послідовності у проведенні фіскальної політики та її дис-

кретний характер.

Для реалізації фінансової стратегії економічного розвитку найкращим

варіантом є поєднання циклічно нейтральної фіскальної політики (з її

поступовою лібералізацією у довгостроковому періоді) із контрциклічною

монетарною політикою. На практиці фіскальна політика такого типу пови-

нна будуватись на орієнтирах поступового зниження рівня перерозподілу

ВВП через бюджети і загальнообов’язкові фонди соціального страхування