Алексеева А.И., Васильев Ю.В., Малеева А.В., Ушвицкий Л.И. Комплексный экономический анализ хозяйственной деятельности

Подождите немного. Документ загружается.

преимущественно интенсивному типу развития. Соотношение интенсивности

производства анализируется по соотношению качественных и

количественных показателей использования ресурсов.

14.3. Оценка комплексного воздействие экстенсивных и интенсивных

факторов развития организации

Результаты хозяйственной деятельности организации складываются

под воздействием всех средств и ресурсов организации в совокупности

(одновременно), и каждый вид ресурсов имеет при этом свое определенное

долевое участие в получении выручки от продаж товаров, прибыли

организации, общей стоимости потребленных ресурсов.

Рассмотрим вопрос оценки интенсификации организации.

Последовательность расчета следующая:

1) Результативным показателем считаем объем производства товаров (V).

При известных значениях объема производства, например за два последних

года определяем темп его роста (Т

V

), т.е. отношение значения показателя

последующего периода к предыдущему:

V → Т

V

. (6.0)

2) Аналогичным образом определяем темпы роста всех количественных и

качественных показателей, т.е. можем записать это следующим образом:

R - численность персонала → Т

R

;

Р - оплата труда→ Т

P

;

М - материальные затраты → Т

M

;

А - амортизация → Т

A

;

С

ОС

- основные средства → Т

OC

;

С

ОБ

.- оборотные средства→ Т

ОБ

;

ПТ - производительность труда → Т

ПТ

;

ОО - объем производства на 1 руб. оплаты труда → Т

VP

;.

Мо - материалоотдача →Т

М

;.

F - фондоотдача → Т

F

;

F

С

– фондоотдача производственных средств → Т

FC

;

АО - амортизационная отдача → Т

А

;

ОБ

ОБ

- оборачиваемость оборотных средств → Т

ОБ

;

(Р + М + А) –себестоимость → Т

(Р+М+А)

;

С

ОС

+С

ОБ

– производственные средства → Т

(ОС+ОБ)

;

ОБ

С

- оборачиваемость средств производства → Т

ОБC

;

продукция на рубль затрат → Т

З

.

Учитывая, что развитие деятельности организации должно

осуществляться как интенсивно, так и экстенсивно, и рассматривая

существующую методику расчета показателей интенсификации и

экстенсификации, можно обозначить следующие необходимые и

достаточные условия интенсификации финансово-хозяйственной

деятельности организации:

0,5 < И

< 1 , (6.0)

229

И + Э = 1 ,

где И и Э

— соответственно доля влияния интенсивного и экстенсивного

использования ресурсов на 100% прироста объема производства товаров.

Записав полученное выражение через темпы роста, получим:

.1

1

5,0

V

pecV

T

TT

, (6.0)

где Т

рес

– темп роста любого из ресурсов.

Или можно записать:

).1(5,01

Vpec

TT

(6.0)

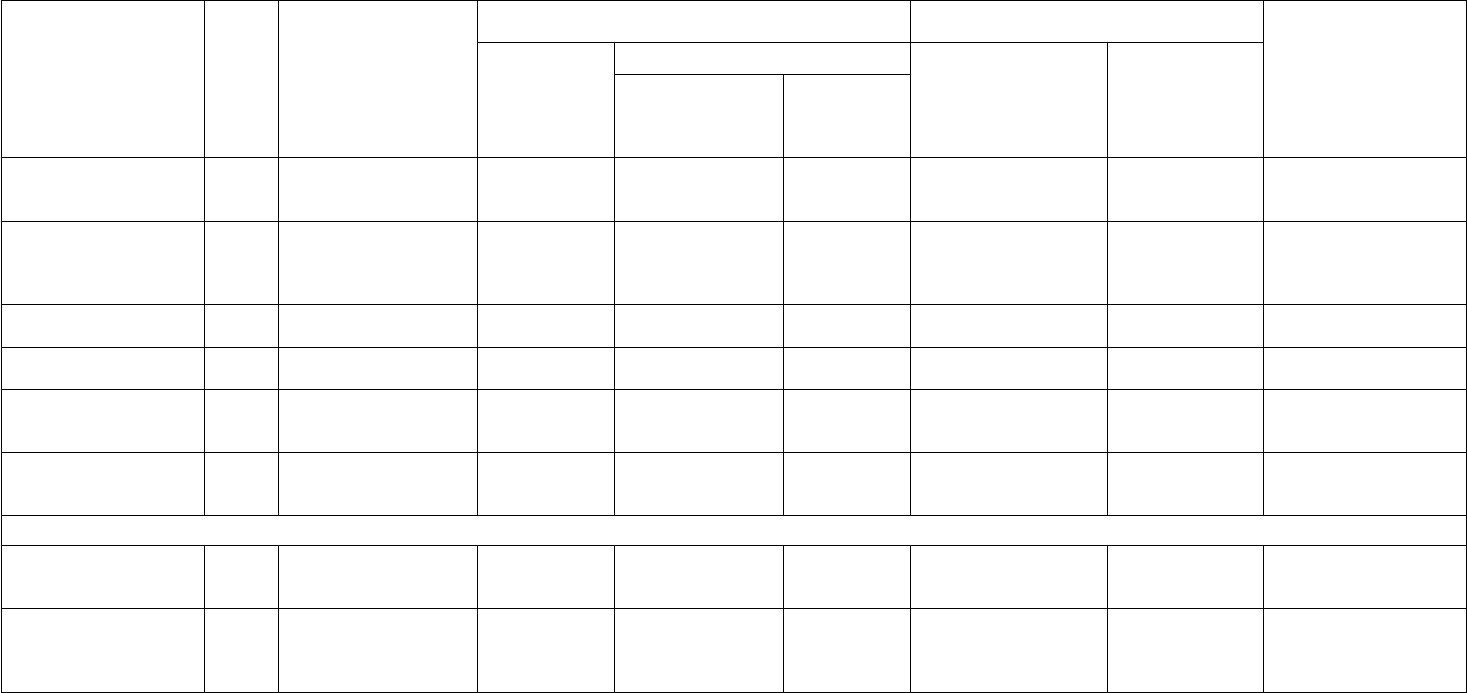

Схемы расчета показателей интенсивности и экстенсивности,

представлены ниже (Таблица 6 .83).

230

Таблица 6.83

Схема последовательности расчета показателей интенсификации

Вид ресурса

Тем-

пы

роста

(Т),

%

Качественные

показатели

Динамика качественных показателей

Доля влияния на 100%

прироста продукции

Относительная

экономия ресурса

во втором периоде

по отношению

к первому периоду,

ЭК

Темп роста,

отн.ед., Т

Темп прироста ресурсов, Т

ПР

Экстенсивность,

%, Э

Интенсивность,

%, И

%

на 1%

прироста

товара,

отн.ед.

1. Промышленно-

производственный

персонал, чел., R

Т

R

Производитель-

ность труда V/ R

Т

R

= Т

V

/

R Т

R

ПР

=Т

R

–100% Т

R

ПР

/ Т

V

ПР

Э

R

=Т

R

ПР

/Т

V

ПР

*100% И

R

=100% -Э

R

ЭК

R

=R

2

- R

1

* Т

V

2,1

2. Оплата труда,

ден.ед., Р

Т

P

Объем производ-

ства на 1 руб.

оплаты труда

V / Р

Т

Р

= Т

V

/

P Т

Р

ПР

=Т

Р

–100% Т

Р

ПР

/ Т

V

ПР

Э

Р

= Т

Р

ПР

/Т

V

ПР

*100% И

Р

=100% -Э

Р

ЭК

P

=P

2

- P

1

* Т

V

2,1

3. Материальные

затраты, ден.ед, М

Т

M

Материалоотдача

Мо = V / М

Т

М

= Т

V

/

М Т

М

ПР

=Т

М

–100% Т

М

ПР

/ Т

V

ПР

Э

М

= Т

М

ПР

/Т

V

ПР

*100% И

М

=100%-Э

М

ЭК

M

=M

2

- M

1

* Т

V

2,1

4. Основные

средства, ден.ед.,ОС

Т

OC

Фондоотдача

F = V / ОС

Т

ОС

= Т

V

/

ОС Т

ОС

ПР

=Т

ОС

–100% Т

ОС

ПР

/Т

V

ПР

Э

ОС

=Т

ОС

ПР

/Т

V

ПР

*100% И

ОС

=100%-Э

ОС

ЭК

OC

=OC

2

- OC

1

* Т

V

2,1

5. Амортизация,

ден.ед., А

Т

A

Амортизационная

отдача

АО = V / А

Т

А

= Т

V

/

А Т

А

ПР

= Т

А

–100% Т

А

ПР

/ Т

V

ПР

Э

А

=Т

А

ПР

/Т

V

ПР

*100% И

А

=100% - Э

А

ЭК

A

=A

2

- A

1

* Т

V

2,1

6. Оборотные

средства, ден.ед.,ОБ

Т

ОБ

Оборачиваемость

оборотных средств

ОБ

ОБ

= V / С

ОБ

Т

ОБ

= Т

V

/

ОБ Т

ОБ

ПР

=Т

ОБ

–100% Т

ОБ

ПР

/Т

V

ПР

Э

ОБ

=Т

ОБ

ПР

/Т

V

ПР

*100% И

ОБ

=100%-Э

ОБ

ЭК

ОБ

=ОБ

2

- ОБ

1

* Т

V

2,1

Комплексная оценка всесторонней интенсификации

7.По себестоимости

(ресурсам), ден.ед.,

СС= (Р + М + А)

Т

(Р+М+А)

Ресурсоотдача

РО = V /(Р + М + А)

Т

СС

=Т

V

/Т

(Р+М+А)

Т

СС

ПР

=Т

СС

–100% Т

СС

ПР

/Т

V

ПР

Э

СС

=Т

СС

ПР

/Т

V

ПР

*100% И

СС

=100%-Э

СС

ЭК

OC

=СС

2

- СC

1

* Т

V

2,1

8. По средствам

производства, ден.ед.,

С = (С

ОС

+ С

ОБ

)

Т

(OC+ОБ)

Оборачиваемость

средств

производства

ОБ

С

= V / (С

ОС

+С

ОБ

)

Т

С

=Т

V

/Т

(OC+ОБ)

Т

С

П

=Т

С

–100% Т

С

ПР

/Т

V

ПР

Э

С

= Т

С

ПР

/Т

V

ПР

*100% И

С

=100% - Э

С

ЭК

C

=C

2

- C

1

* Т

V

2,1

224

В соответствии с приведенными схемами, отношением темпа прироста

каждого вида ресурса к темпу прироста объема производства товаров

определялась доля влияния экстенсивного фактора на этот прирост (Э), а

разностью (1 – Э) — доля влияния интенсивного фактора. При этом

оценивалось влияние каждого отдельно взятого вида ресурса на весь прирост

товара. Однако на прирост производства товаров влияют все виды

вложенных средств и ресурсов одновременно, но каждый — в различной

степени.

Оценка комплексной интенсификации проводится следующим

образом. Экстенсивность определяется как отношение темпа прироста

полной себестоимости (Р + М + А) к темпу прироста объема производства

товаров. Для того чтобы точно определить степени использования каждого

из этих видов ресурсов в отдельности и его влияния на прирост объема

производства товаров, надо произвести преобразования и представить

экстенсивность ресурсов следующим образом:

Э

рес

=

Т

рес

ПР

/ Т

V

ПР

= Т

ПР

(Р+М+А)

/ Т

V

ПР

= (Т

(Р+М+А)

– 1) / Т

V

ПР

=

= Т

ПР

Р

/ Т

V

ПР

*Д

Р1

+ Т

ПР

М

/ Т

V

ПР

*Д

М1

+ Т

ПР

А

/ Т

V

ПР

*Д

А1

;=

Э

Р

+ Э

М

+ Э

А

(6.0)

где Д

Р1

— доля оплаты труда в общей величине себестоимости отчетного (или

базового) периода;

Д

Р1

= Р

1

/ (Р

1

+ М

1

+ А

1

); (6.0)

Д

М1

— доля материальных затрат в общей величине себестоимости

отчетного (или базового) периода;

Д

М1

= М

1

/ (Р

1

+ М

1

+ А

1

); (6.0)

Д

А1

— доля амортизации в общей величине себестоимости отчетного

(или базового) периода;

Д

А1

= А

1

/ (Р

1

+ М

1

+ А

1

); (6.0)

Э

Р

, Э

М

, Э

А

— соответственно доли влияния на 100%-ный прирост

объема производства товаров экстенсивности использования оплаты труда, ,

материальных затрат и амортизации.

Таким способом проводится факторный анализ и оценка влияния

каждого вида ресурса на общий прирост объема производства товаров, при

этом в общем влиянии каждого вида ресурса доля как интенсивности, так и

экстенсивности определяется раздельно.

Кроме того, выражения 6.4 и 6.5 позволяют определить критериальные

значения экстенсивности и интенсивности использования ресурсов

следующим образом:

0 < Э

рес

= Т

ПР

Р

/ Т

V

ПР

*Д

Р1

+ Т

ПР

М

/ Т

V

ПР

*Д

М1

+ Т

ПР

А

/ Т

V

ПР

*Д

А1

< 0,5;

(6.0)

0,5 < И

рес

= 1 - Э

рес

< 1.

225

Полученные выражения фактически являются моделью управления

ресурсами организации и интенсификации его хозяйственной деятельности.

Описанные методики и модели, а также компьютерные программы,

автоматизирующие контроль, регулирование и оптимизацию экономических

показателей эффективности и интенсификации производства в соответствии

с выведенными зависимостями позволяют повысить обоснованность выбора

пути повышению интенсификации и эффективности хозяйственной

деятельности организаций.

Глава 15. Анализ эффективности использования средств труда

15.1. Цели анализа основных средств организации

К основным средствам относят средства труда, используемые при

производстве товаров, выполнении работ или оказании услуг, либо для

управления организацией в течении периода, превышающего 12 месяцев,

независимо от стоимости на дату приобретения, но не менее стократного

установленного законом размера минимальной месячной оплаты труда за

единицу независимо от срока их полезного использования.

Основные средства делятся на материальные и нематериальные. К

материальным основным средствам относятся здания, сооружения,

машины и оборудование, измерительные и регулирующие приборы и

устройства, жилища, вычислительная техника и оргтехника, транспортные

средства, инструмент, производственный и хозяйственный инвентарь,

рабочий, продуктивный и племенной скот, многолетние насаждения и прочие

виды материальных основных фондов.

В последнее время для организации все большее значение приобретает

такой вид имущества как нематериальные активы. Это обусловлено

существенными изменениями в технологии производства товаров и услуг,

возрастанием роли информационных технологий. Для ряда организаций

анализ нематериальных активов имеет не меньшее значение, чем анализ

материальных активов или кадрового потенциала. Силу и имидж таких

организаций, как научно-исследовательские, опытно-конструкторские,

экспериментальные, аудиторские, юридические и др., определяют зачастую

именно нематериальные активы, которые при их движении (покупке или

продаже) отражаются в балансе наряду с материальными активами.

Использование нематериальных активов в экономическом обороте дает

возможность современной организации изменить структуру своего

производственного капитала. За счет увеличения доли нематериальных

активов в стоимости нового товара и услуг увеличивается их наукоемкость,

что имеет большое значение для повышения конкурентной способности

товаров и услуг.

226

В структуре основных средств принято выделять активную часть

(рабочие машины и оборудование) и пассивную часть, а также отдельные

подгруппы в соответствии с их функциональным назначением (здания

производственного назначения, склады, рабочие и силовые машины,

оборудование, измерительные приборы и устройства, транспортные средства

и т.д.). Такая детализация необходима для выявления резервов повышения

эффективности их использования на основе оптимизации структуры. Анализ

соотношения между пассивной (здания, сооружения) и активной (машины,

оборудование, передаточные устройства и так далее) частями основных

средств позволяет выработать эффективную политику в области учета товара

с единицы основных средств. Анализ соотношения между количеством

специализированного и универсального оборудования позволяет судить о

технологической стороне производства и наметить меры по сокращению

трудоемкости изготовления товара.

Необходимое условие правильного анализа основных средств - единый

принцип их оценки. Различают три вида оценки основных средств:

первоначальную, восстановительную и остаточную. Основные средства

принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за

плату, признается сумма фактических затрат организации на приобретение,

сооружение и изготовление, за исключением налога на добавленную

стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных

законодательством РФ).

Под восстановительной стоимостью основных средств понимается

стоимость воспроизводства основных средств, т.е. приобретение или

строительство инвентарных объектов исходя из действующих цен на момент

переоценки.

Основные средства в процессе использования изнашиваются, ветшают,

отчего их первоначальная стоимость уменьшается. Денежное выражение

потери объектами своих физических и технико-экономических качеств

называется износом основных средств. Первоначальная стоимость за

вычетом суммы износа называется остаточной стоимостью основных

средств.

Для характеристики эффективности использования основных средств

применяют систему показателей, которая включает обобщающие и частные

технико-экономические показатели. Обобщающие показатели отражают

использование всех основных средств, а частные - использование отдельных

их видов.

Организации далеко не безразлично как отдельные группы основных

средств влияют на конечные показатели его работ. Их состояние и

эффективное использование прямо влияет на конечные результаты

финансово-хозяйственной деятельности организации, рациональное и

эффективное использование основных средств позволяет повышать объемы

производства без дополнительных капитальных вложений либо при

минимальной их величине, обеспечивая тем самым большую прибыльность

227

(рентабельность) деятельность организации в целом.

Цель анализа основных средств – объективная оценка состояния

основных средств и изыскания резервов более эффективного их

использования в организации.

Главными задачами анализа основных средств является;

- определение обеспеченности организации и ее структурных

подразделений основными средствами и уровня их использования по

обобщающим и частным показателем, установление причин их изменения;

- изучение технического состояния основных средств;

- выяснение эффективности использования оборудования во времени и по

мощности;

- определение влияния использования основных средств на объём

произведенного товара и другие экономические показатели работы

организации;

- выявление резервов роста фондоотдачи, увеличения объема производства

и продаж, а также прибыли за счет улучшения использования основных

средств.

Состав, содержание и качество информации, которая привлекается к

анализу основных средств, имеют определяющую роль в обеспечении

эффективности анализа. Источники данных для анализа основных средств

делятся на плановые, учетные и внеучетные. К плановым источникам

относятся все типы планов, которые разрабатываются в организации:

перспективные планы по модернизации оборудования цехов, приобретение

новых технологических линий, строительство новых производственных

помещений, текущие – на проведение плановых ремонтов основных средств,

задания на проведение плановых ремонтов основных средств, задания на

проведение оперативных ремонтов основных средств, а также сметы и

проектные задания. Источники информации учетного характера – это все

данные, которые содержат документы бухгалтерского, статистического и

оперативного учета, а также все виды отчетности, первичная учетная

документация.

Важнейшими источниками для проведения анализа являются: журналы

- ордера №10, 10/1, 12, 13, 16, данные аналитического учета по

соответствующим счетам по видам и отдельным инвентарным объектам

основных средств (ведомости и карточки аналитического учета), ф. №1, ф.

№2, ф. №5 годовой и квартальной бухгалтерской отчетности организации,

форма П-2 статистической отчетности и приложение к ней.

Здесь наиболее полно отражается хозяйственные явления, процессы, их

результаты. Своевременный анализ данных, которые имеются в учетных

документах (первичных и сводных) и отчетности, обеспечивает принятие

необходимых мер, направленных на улучшение выполнения планов,

достижения лучших результатов хозяйствования.

15.2. Анализ состояния и движения основных средств

228

С целью определения стратегии и тактики эксплуатации основных

средств в условиях меняющейся конъюнктуры рынка организуется учет и

анализ наличия (состава) и движения основных средств. Анализ структуры

основных средств позволяет оценить их соотношение с точки зрения степени

их использования в производственном процессе. От изменений структуры

основных средств, их движения во многом зависит технический уровень

производства.

Движение основных средств связано с осуществлением

хозяйственных операций по поступлению, внутреннему перемещению и

выбытию основных средств.

Поступление основных средств происходит следующими способами:

- долгосрочными инвестициями в приобретаемые объекты основных

средств (приобретение);

- долгосрочными инвестициями в объекты строительно-монтажных

работ, выполняемых подрядным и хозяйственным способом (строительство,

реконструкция, расширение);

- вкладом в уставный капитал организации;

- безвозмездным получением объектов основных средств;

- арендой основных средств (в том числе по лизингу);

- приобретением основных средств на условиях обмена;

- поступлением в виде вклада в совместную деятельность.

Основные средства в процессе эксплуатации изнашиваются и частями

по мере износа передают свою стоимость на вновь изготовленные товары

(выполненные работы, оказанные услуги). Такой перенос стоимости

объектов основных средств (амортизация) производится различными

способами, и зависит от стоимости основных средств, их типа, в

соответствии с принятой в организации учетной политикой и др.

Выбытие основных средств осуществляется следующими способами:

- реализация (продажа);

- передача в счет вклада в уставный капитал другой организации;

- передача на условиях обмена;

- безвозмездная передача;

- сдача в аренду;

- ликвидация в связи с непригодностью;

- выбытие в результате недостачи, стихийных бедствий;

- передача в качестве взноса в совместную деятельность.

В процессе анализа необходимо оценить размеры, динамику и

структуру вложений капитала организации в основные средства, выявить

главные функциональные особенности производственной деятельности

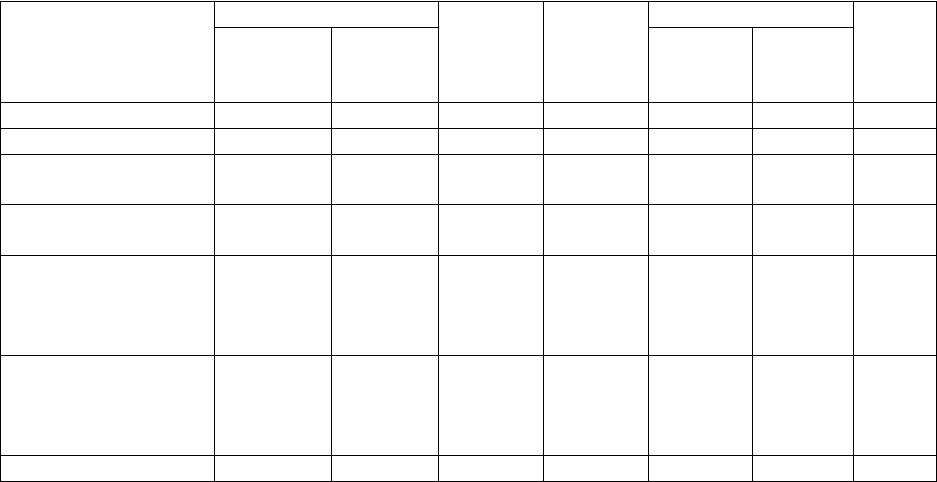

(бизнеса) анализируемого хозяйствующего субъекта (Таблица 6 .84).

Остаток основных средств на конец периода определяют балансовым

методом:

С

К

= С

Н

+ С

П

– С

В

, (6.0)

где С

Н

– стоимость основных средств на начало периода;

229

С

П

– стоимость новых основных средств, поступивших (введённых) в

отчётном периоде;

С

В

– стоимость основных средств, выбывших в отчётном периоде.

Таблица 6.84

Состав, структура и движение основных средств (остаточная стоимость)

Элементы состава

основных средств

На начало периода

Посту-

пило,

тыс.руб

.

Выбы-

ло,

тыс.руб

.

На конец периода

Темп

роста

, %

сумма,

тыс.руб.

струк-

тура, %

сумма,

тыс.руб

.

струк-

тура, %

Здания 32373 27,92 2858 9 35222 26,28 108,8

Сооружения 610 0,53 - - 610 0,45 100,0

Машины и

оборудование

65521 56,41 7894 1771 71644 53,37 109,4

Транспортные

средства

16087 13,89 3393 1694 17786 13,28 110,5

Производственны

й и

хозяйственный

инвентарь

1449 1,25 1581 1331 1699 1,27 117,3

Земельные

участки и объекты

природопользован

ия

- - 7164 - 7164 5,35 -

Итого: 116040 100,00 22890 4805 134125 100,00 115,6

С

К

= 116040 + 22890 – 4805 = 134125 тыс.руб.

По величине стоимости наиболее значимыми элементами состава

основных средств организации на начало периода являются: машины и

оборудование (65641 тыс.руб.), здания (32403 тыс.руб.), транспортные

средства (16117 тыс.руб.). Значимость элементов не меняется и к концу

периода.

Стоимость основных средств за отчетный период увеличилась на 22890

тыс.руб. или на 15,6 %, что сложилось, в основном, под воздействием

поступления машин и оборудования (7894 тыс.руб.) и приобретения

земельного участка. Выбытие основных средств произошло по элементам:

машины и оборудование, транспортные средства, а также производственный

и хозяйственный инвентарь.

Экономия основных средств за период определяется по расчету:

ЭК

OC

= OC

К

– OC

Н

* Т

V,

(6.0)

где Т

V

– темпы роста объема производства товаров.

Темп роста объема производства составляет:

Т

V

= V

ТП

/ V

ПП

= 717416 / 572661 = 1,253,

где V

ТП

– объем производства в текущем периоде,

V

ПП

– объем производства в предыдущем периоде.

Отсюда:

ЭК

OC

= 134125 – 116040* 1,253= - 1453,98 тыс.руб.

230

Экономия основных средств составляет 1453,98 тыс.руб. (1, 25%

относительно стоимости основных средств на конец периода). Этот

показатель является значимым для организации, поскольку отражает

годовую сумму возврата инвестиций в основные средства, влияет на

амортизационную составляющую себестоимости товаров, а, значит и на цену

товаров, снижает налоговую составляющую в части налога на имущество

(недвижимость).

Анализ структуры основных средств позволяет судить о технической

оснащенности и условиях производства. Он показывает, что наибольший

удельный вес имеют машины и оборудование (56,41% на начало периода и

53,37% на конец). Изменение структуры в значительной части обусловлено

приобретением земельного участка (7164 тыс.руб.). Следует отметить, что

доля производственного инвентаря в общей структуре не большая (1,25% и

1,27% на начало и конец периода соответственно), но именно эта

составляющая основных средств имеет наибольшую динамику (поступило на

1581тыс.руб., выбыло на 1331тыс.руб.) и темпы роста составили 117,3%.

Увеличение основных средств по отдельным элементам

свидетельствует о правильной политике, проводимой в организации,

направленной на техническое перевооружение.

Состояние основных средств рекомендуется оценивать также системой

общеизвестных показателей.

Коэффициент обновления

K

ОБН

= С

П

/ С

1

.*100% (6.0)

отражает долю новых основных средств в составе всех основных средств на

конец периода. При проведении анализа необходимо сравнить коэффициент

обновления по активной части с коэффициентом обновления по всем

основным средствам и выяснить, за счет какой части основных средств в

большей степени происходит ее обновление:

Коэффициент интенсивности обновления

K

ИОБ

= С

В

/ С

П

.*100% (6.0)

отражает величину выбывших средств на единицу вновь вводимых объектов,

т. е. количество выбывающих устаревших объектов в результате введения

новых. Этот показатель характеризует темп технического прогресса. Его

увеличение свидетельствует о сокращении сроков эксплуатации средств,

ликвидации устаревших объектов.

Темп поступления

K

ТП

= (С

П

- С

В

) / С

0

.*100% ( 6.0)

показывает, какая доля в стоимости основных средств на начало периода

направлена на покрытие выбытия основных средств за период.

Коэффициент выбытия

231