Алексеева А.И., Васильев Ю.В., Малеева А.В., Ушвицкий Л.И. Комплексный экономический анализ хозяйственной деятельности

Подождите немного. Документ загружается.

товара, о чем свидетельствует увеличение удельного веса товара высшей

категории качества на 10 % по сравнению с прошлым периодом, а также

повышение удельного веса экспортируемых товаров. Уменьшению доли

бракованных товаров способствовало снижению потерь о брака на 120

тыс.руб. Отрицательным фактором является рост рекламаций от

потребителей товаров.

По товарам, качество которых характеризуется сортом или кондицией,

рассчитывается их доля в общем объеме производства, средний коэффициент

сортности, средневзвешенная цена товаров в сопоставимых условиях. При

оценке выполнения плана по структуре фактическую долю каждого сорта в

общем объеме товаров сравнивают с плановой, а для изучения динамики

качества – с данными прошлых периодов.

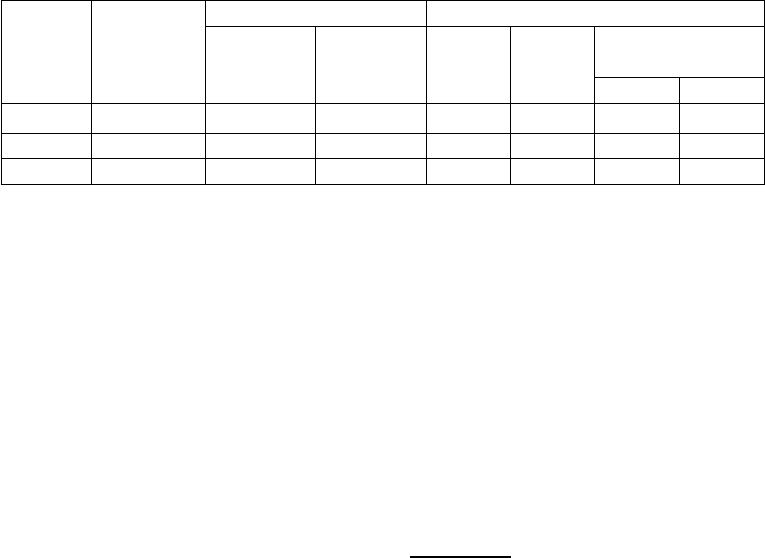

Таблица 5.69

Анализ качества товара Х

Сорт

товара

Цена за

единицу,

тыс.руб.

Выпуск товара, шт. Объем производства, тыс. руб.

план факт план факт По цене

I сорта

план факт

I 1,2 10450 11200 12540 13440 12540 13440

II 0,8 4800 5050 3840 4040 5760 6060

Итого: 15250 16250 16380 17480 18300 19500

Из таблицы 5.16 следует, что если бы весь товар продавался по цене

первого сорта, то плановый объем производства составил бы 18300 тыс.руб.,

что на 3050 тыс.руб. больше реального планового показателя, а фактический

объем производства вырос бы до 19 500 тыс.руб., что на 3250 тыс.руб.

больше реального значения. Сумма 3250 тыс.руб. – упущенная выгода

организации.

Коэффициент сортности рассчитывается для отдельного вида товара по

формуле:

m

i

m

i

QiРв

РiQi

Ксорт

1

1

*

*

, (5.0)

где Qi – количество товаров i-ого сорта;

Рi- цена единицы товара i-ого сорта;

Рв – цена единицы продукции высшего сорта;

m – количество сортов данного вида продукции.

Если бы все товары были первосортными, то плановая стоимость

выпуска товара составила бы 18300 тыс.руб., фактическая – 19500 тыс.руб.

Коэффициенты сортности плановый и фактический соответственно:

К

пл

сорт = 16830 / 18300 = 0,895,

К

ф

сорт = 17480 / 19500 = 0,896.

199

Увеличение или снижение выпуска товаров по сортности в отчетном

периоде по сравнению с планом определяется по формуле:

сортК

сортК

Ксорт

пл

ф

, (5.0)

для нашего примера ∆К сорт = 0,896 / 0,895 = 1,001.

Резерв повышения качества товара равен разности между стоимостью

реального выпуска товара и выпуска только первосортного товара, что

составляет для плановых показателей: 18300 - 16380 = 1920 тыс.руб.,

для фактических показателей: 19500 – 17480 = 2020 тыс.руб.

Качество товара является параметром, оказывающим влияние на такие

стоимостные показатели работы организации, как выпуск товара, выручка от

продаж, прибыль.

Изменение качества затрагивает, прежде всего, изменение цены и

себестоимости товара, поэтому формулы для расчета имеют вид:

изменение объема производства товаров:

∆V

П

= (Р

1

– Р

0

) * Q

К

, (5.0)

изменение выручки от продаж:

∆В = (Р

1

– Р

0

) * Q

ПК

, (5.0)

изменение прибыли:

∆П = [(Р

1

– Р

0

) * Q

К

] - [(C

1

– C

0

) * Q

ПК

], (5.0)

где Ц

0

, Ц

1 –

соответственно цена изделия до и после изменения качества;

С

0

, С

1

– себестоимость изделия до и после изменения качества;

Q

К

- количество произведенного товара повышенного качества;

Q

ПК

- количество проданного товара повышенного качества.

Полезным также является анализ влияния сортового состава товара на

объем выпуска каждого изделия в стоимостном выражении (Таблица 5 .70).

Таблица 5.70

Влияние сортового состава товара на изменение его цены

Сорт Оптовая цена,

тыс.руб.

Сортовая структура товара, % Изменение средней

цены, руб.

план факт +, -

I 1,2 68,5 68,9 + 0,4 + 4,8

II 0,8 31,5 31,1 - 0,4 - 3,2

Итого: 100 100 - + 1,6

Из таблицы 5.17 видно, что с улучшением качества товара

относительно плановых показателей (увеличением товара I сорта и

уменьшением доли товара II сорта) средняя цена увеличилась на 1,6 рублей, а

стоимость всего фактического выпуска – на 26 тыс. рублей (16250 шт. 1,6

руб.).

Аналогичные расчеты выполняют по всем видам товаров, по которым

установлен сорт, после этого результаты обобщаются.

200

Важным косвенным показателем качества товаров является брак. Он

делится на исправимый и неисправимый, внутренний (выявленный в

организации) и внешний (выявленный у потребителя). Выпуск бракованного

товара ведет к росту себестоимости и снижению объема товара, прибыли и

рентабельности. В процессе анализа изучают динамику брака по абсолютной

сумме и удельному весу в общем выпуске товаров, определяют потери от

брака (Таблица 5 .71).

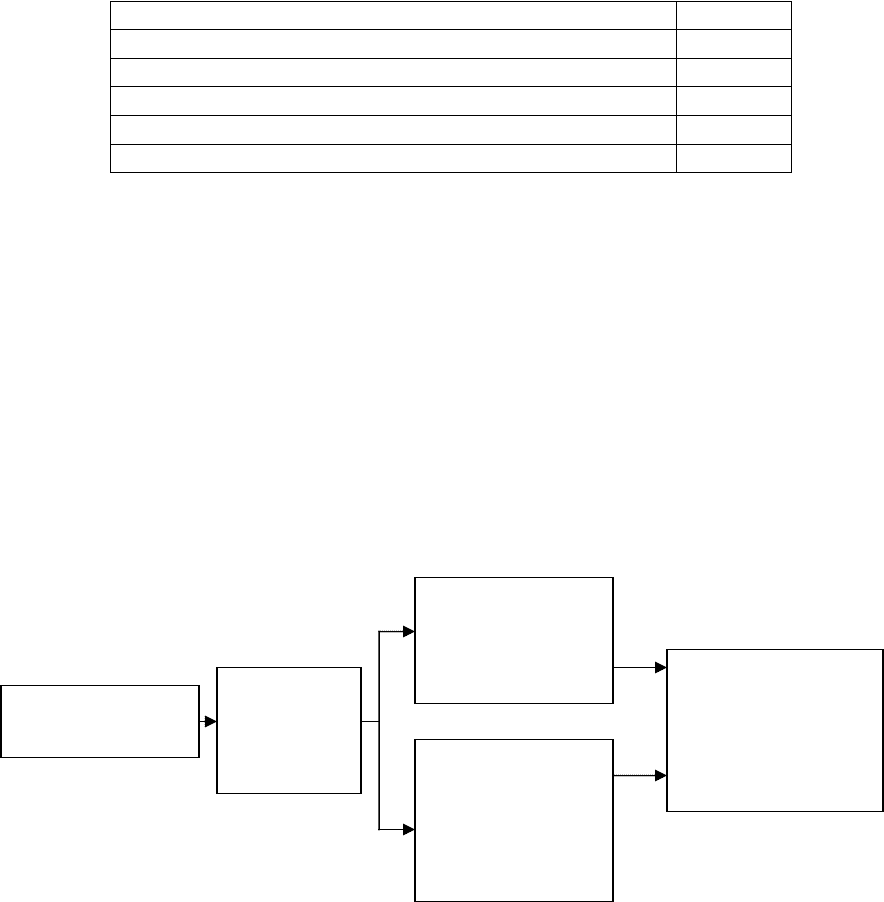

Таблица 5.71

Анализ потерь от брака товаров

Показатели тыс. руб.

Себестоимость забракованных товаров 620

Расходы по исправлению брака 90

Стоимость брака по цене возможного использования 210

Сумма удержаний с виновных лиц 100

Потери от брака 400

Основными причинами понижения качества товаров могут быть:

- плохое качество сырья;

- низкий уровень технологии и организации производства;

- низкая квалификация работников;

- аритмичность производства и др.

После изучения причин снижения качества и допущенного брака

товаров по местам их возникновения, определяют центры ответственности и

разрабатываются мероприятия по их устранению. Экономическая

эффективность таких мероприятий оценивается на основе показателей

изменения уровня качества товаров, повышения прибыли и снижения /или

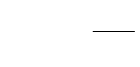

снижения затрат (Рис. 5 .23).

Рис. 5.23. Оценка эффективности мероприятий по изменению качества

товара

Достижение оптимального качества невозможно без значительной

работы в области планирования, проектирования, производства, сбыта и

обслуживания.

Мероприятия

Изменение

уровня

качества

∆k

Изменение

прибылей

от повышения

качества ∆П

Изменение

затрат,

связанное

с повышением

качества ∆З

Эффективность

мероприятия по

изменению

качества

∆П / ∆З

201

Глава 13. Анализ факторов и резервов увеличения объема

производства и продаж товаров

13.1. Анализ ритмичности производства

Ритмичность – равномерный выпуск товаров в соответствии с

графиком в объеме и ассортименте, предусмотренном планом.

Ритмичная работа является основным условием своевременного

выпуска и продажи товаров. Неритмичность ухудшает все экономические

показатели, снижается качество товаров, увеличиваются объем

незавершенного производства и сверхплановые остатки готовых товаров на

складах и, как следствие, замедляется оборачиваемость капитала. Не

выполняются поставки по договорам, и организация платит штрафы за

несвоевременную отгрузку товаров, несвоевременно поступает выручка.

Перерасходуется фонд оплаты труда в связи с тем, что в начале месяца

рабочим платят за простои, а в конце - за сверхурочные работы. Все это

приводит к повышению себестоимости товаров, уменьшению суммы

прибыли, ухудшению финансового состояния организации.

Для оценки выполнения плана по ритмичности используются прямые и

косвенные показатели.

Прямые показатели - коэффициент ритмичности, коэффициент

вариации, коэффициент аритмичности, удельный вес производства товаров

за каждую декаду (сутки) к месячному выпуску, удельный вес производства

товаров за каждый месяц к квартальному объему, удельный вес производства

товаров за каждый квартал к годовому объему производства, удельный вес

товаров, выпущенных в первую декаду отчетного месяца к третьей декаде

предыдущего месяца.

Косвенные показатели ритмичности - наличие доплат за сверхурочные

работы, оплата простоев по вине хозяйствующего субъекта, потери от брака,

уплата штрафов за недопоставку и несвоевременную отгрузку товаров,

наличие сверхнормативных остатков незавершенного производства и

готовых товаров на складах.

Один из наиболее распространенных показателей - коэффициент

ритмичности (Крит). Он определяется делением объема производства

товаров, который зачтен в выполнение плана по ритмичности (V

ВП

), на

плановый объем производства (V

ПЛ

). При этом в выполнение плана по

ритмичности засчитывается объем производства, но не более

запланированного. Желательное значение коэффициента ритмичности 1.

ПЛ

ВП

V

V

Крит

, (5.0)

Коэффициент вариации (Квар) определяется как отношение

среднеквадратичного отклонения от плановых заданий (за сутки, декаду,

202

месяц и т.д.) к среднесуточному (среднедекадному, среднемесячному и т.д)

плановому выпуску (

ПЛ

V

):

ПЛ

n

i

ПЛФ

V

n

VV

Квар :

)(

2

1

, (5.0)

где V

Ф

и V

ПЛ

– фактический и плановый объем производства

соответственно,

n – число суммируемых плановых заданий.

В процессе анализа необходимо подсчитать упущенные возможности

предприятия по изменению объема производства товаров в связи с

неритмичной работой.

Для этого используют:

а) разность между плановым и засчитанным объемом производства;

б) разность между фактическим и возможным объемом производства,

исчисленным исходя из наибольшего среднесуточного (среднедекадного)

объема.

Равномерность производства товаров определяется каким-либо

внутренним нормативным документом, определяющим график (декадный,

пятидневный, суточный). Но это совсем не означает, что выпуск должен быть

одинаковым в течение всего года. Как правило, графики составляют на

месяц, и на основе графика определяется темп производства товаров в

течение всего года.

Для крупносерийного или массового производства разрабатываются

графики равномерного производства товаров, а оценочным показателем

является коэффициент равномерности:

ПЛ

V

Н

Кравн

1

, (5.0)

где Н – недовыполнение за сутки в соответствии с графиком;

Н

- сумма недовыполнения за все дни месяца;

V

ПЛ

- план на месяц.

Для оценки ритмичности производства в организациях рассчитывается

также общее число аритмичности – как сумма положительных и

отрицательных относительных отклонений фактического объема

производства от плана (по модулю) за каждый день (неделю, декаду). Чем

менее ритмично работает организация, тем выше аритмичность, а

желательное значение общего числа аритмичности - ноль.

Рассмотрим оценки ритмичности производства товаров для условного

предприятия (Таблица 5 .72).

Таблица 5.72

Анализ ритмичности производства товаров

Дека-

ды

План Факт По

факту в

Коэф-

фициент

Числа аритмичности

сумма, струк- сумма, струк- абсолютное относительное

203

тыс.

руб.

тура,

%

тыс.руб. тура,

%

предела

х

плана

ритмич-

ности

отклонение отклонение, %

+ - + -

1 15600 31,51 13850 27,98 13850 0,888 - -1750 -24,5

2 16700 33,74 16380 33,09 16380 0,981 - -320 -1,9

3 17200 34,75 19270 38,93 17200 1,000 +2070 +12,0

Итого: 49500 100 49500 100 47430 0,958 +2070 -2070 +12,0 -26,4

Из данных таблицы 5.19 следует, что организация увеличивало

производство товаров подекадно, но если в первой декаде было

недовыполнение плана на 24,5% (1750 тыс.руб.), то во второй - только на

1,9% (320 тыс.руб.), а затем произошло перевыполнение плана в третьей

декаде на 12% (2070 тыс.руб.). По плановым и фактическим данным

просматривается положительная тенденция – увеличение выпуска товаров,

однако очевидна аритмичность, которая может создать существенные

проблемы со складированием и сбытом товаров, поскольку сверхплановое

производство не было предусмотрено. Наглядно аритмичность представлена

в структуре производства товаров. В плановых показателях обеспечивается

большая равномерность по декадам (31,51%, 33,74%, 34,75%), чем в

отчетных данных (27,98%, 33,09%, 38,93%).

В заключение анализа разрабатывают мероприятия по устранению

причин неритмичной работы. Внутренние причины аритмичности – тяжелое

финансовое состояние организации, низкий уровень организации,

технологии и материально-технического обеспечения производства, а также

планирования и контроля, внешние – несвоевременная поставка сырья и

материалов поставщиками, недостаток энергоресурсов и др. В процессе

анализа необходимо подсчитать упущенные возможности по выпуску

товаров в связи с неритмичной работой.

13.2. Анализ факторов увеличения объема продаж и выполнения

договорных обязательств

Объем продаж товаров в плане определяется как стоимость

предназначенных к поставке и подлежащих оплате в плановом периоде:

готовых изделий; полуфабрикатов собственного производства; работ

промышленного характера, предназначаемых к продаже на сторону (включая

капитальный ремонт своего оборудования и транспортных средств,

выполняемый силами промышленно-производственного персонала), а также

как продажа товара и выполнение работ для своего капитального

строительства и других непромышленных хозяйств, находящихся на балансе

организации.

При расчете объема продажи товаров учитывается изменение остатков

не проданных товаров на начало и конец планируемого периода.

Для анализа выполнения плана по объему продаж составляется баланс

продажи товаров в двух оценках: по себестоимости и по отпускным ценам.

204

Если объем продаж в организации определяется по отгрузке товаров, то

балансовое уравнение имеет вид:

Vз

н

+

Vпл = Sпл + Vз

к

,

Sпл = Vз

н

+ Vпл – Vз

к

, (5.0)

где Sпл – плановый объем продаж;

Vпл– объем производства товаров по плану;

Vз

н

, Vз

к

- запасы товаров на начало и конец планового периода

соответственно.

Если выручка определяется после оплаты отгруженных товаров, то

товарный баланс можно записать так:

Vз

н

+

Vпл + Vо

н

= Sпл + Vо

к

+ Vз

к

,

Sпл = Vз

н

+

Vпл - Vо

к

- Vз

к

, (5.0)

где Vо

н

, Vо

к

- остатки отгруженных товаров на начало и конец периода

соответственно.

В целях обеспечения выполнения плановых заданий осуществляется

анализ факторов, влияющих на объем продажи товаров в результате:

1) роста объема

производства товаров;

2) осуществления

мероприятий технического и организационного развития производства, в том

числе выпуска новых видов товара, повышения качества выпускаемого

товара, внедрения новых технологических процессов, механизации и

автоматизации производства, экономии сырья и материалов, прочих

мероприятий, структурных сдвигов;

3) изменения остатков

готовых товаров на складе;

4) других факторов.

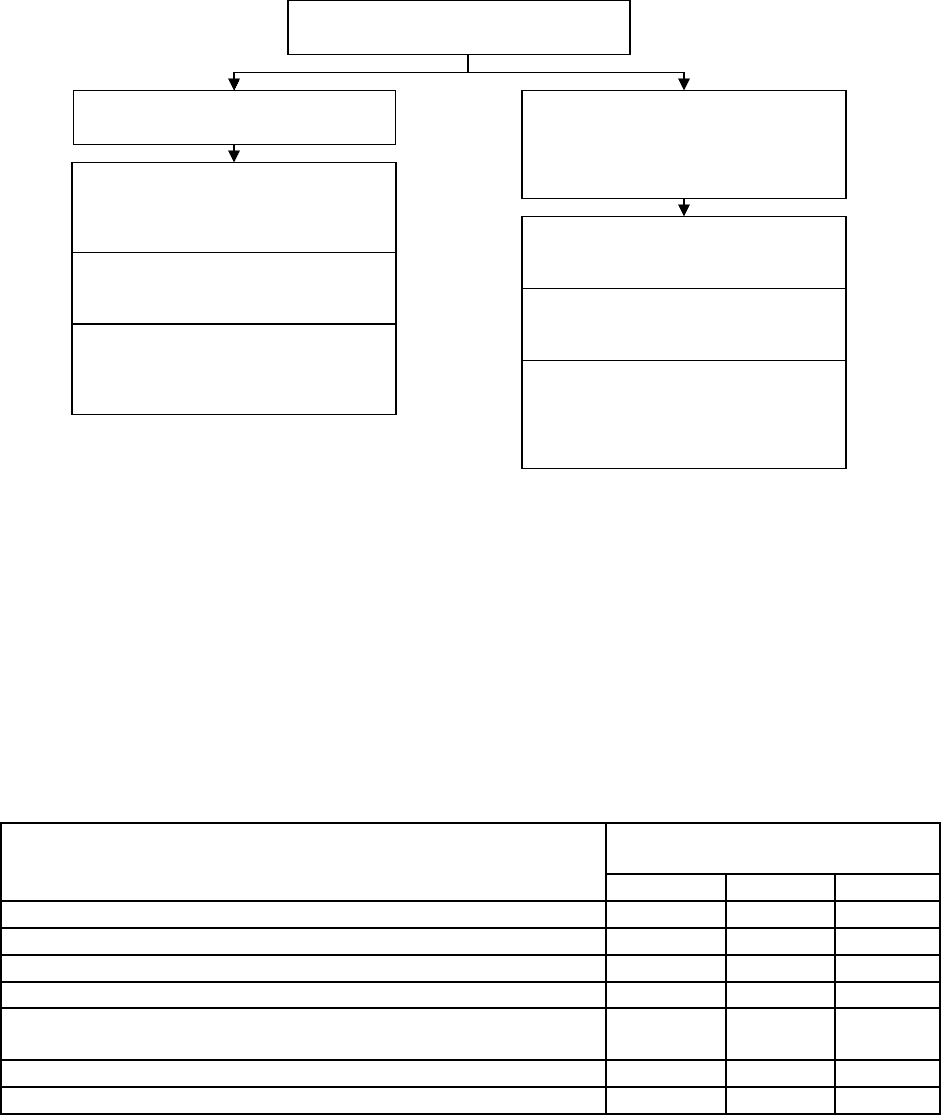

Графически взаимосвязь между факторами представлена на Рис. 5 .24.

205

Рис. 5.24. Факторы, обуславливающие изменение объема продаж товаров

Расчет влияния данных факторов на объем продаж товаров

производится сравнением фактических уровней факторных показателей с

плановыми и вычислением абсолютных и относительных приростов каждого

из них. Для изучения влияния этих факторов анализируется баланс товарной

продукции (Таблица 5 .73).

Таблица 5.73

Анализ факторов изменения объема продаж товаров

Показатель

Сумма в плановых ценах,

тыс.руб.

план факт +, -

1. Запасы товаров на начало периода 30118 68862 +38744

2. Объем производства 652711 717416 +64705

3. Запасы товаров на конец периода 31595 81472 +49877

4. Отгрузка товаров за период (п.1+п.2 - п.З) 651234 702066 +50832

5. Остаток товаров, отгруженных потребителю:

5.1. на начало периода 0 0 0

5.2. на конец периода 0 461 +461

6. Объем продаж (п.4+п.5.1-п.5.2) 651234 701605 +50371

Из таблицы следует, что организация начала свою деятельность с

избытком запасов готовой продукции относительно плана на начало в 38744

тыс.руб. Организация значительно увеличила объем производства до 717416

тыс.руб. относительно плана 652711 тыс.руб. На конец периода запасы

товаров превышали плановое значение на 49877 тыс. Превышение плана

запасов на конец периода возросло относительно превышения его на начало

периода.

Отрицательное влияние на объем продаж оказали такие факторы, как

увеличение остатков товаров на складах на конец периода, рост остатков

Объем продаж товаров

Изменение отгрузки товаров

Изменение остатков

товаров, отгруженных на

начало и конец

анализируемого

периода

Сроки оплаты на данные

товары не наступили

Товары не оплачены в срок

потребителями

Товары находятся

на ответственном хранении

у потребителей

Изменение остатков

готовых товаров на складе

на начало периода

Изменение объема

производства товаров

Изменение остатков

готовых товаров на складе

на конец периода

206

отгруженных товаров на конец года, оплата за которые не поступила еще на

расчетный счет организации. Следовательно, в процессе анализа необходимо

выяснить причины образования сверхплановых остатков на складах,

несвоевременной оплаты товаров потребителями и разработать конкретные

мероприятия по устранению выявленных недостатков.

Анализ продажи товаров тесно связан с анализом выполнения

договорных обязательств по поставкам товара. При этом определяется

коэффициент выполнения договорных обязательств (Кд):

Sд

SнSд

Кд

, (5.0)

где Sд - плановая отгрузка по договорным обязательствам;

Sн - недопоставка товара по договорам.

Плановая отгрузка и недопоставка суммируются по всем товарам.

При анализе выполнения договорных обязательств поставки товара

потребителям в зачет поставки идет объем товара в пределах плана (Таблица

5 .74).

Таблица 5.74

Анализ выполнения договорных обязательств по отгрузке товара

за месяц, тыс. руб.

Вид

товара

Потр

е-

бите

ль

План

поставки

по договору

Отгруже

но

по

отчету

Недопостав

ка

товара

Зачетный

объем

в пределах

плана

А

1 1500 1680 - 1500

2 450 300 -150 300

3 800 850 - 800

4 400 400 - 400

5 1100 1000 -100 1000

6 1650 1970 - 1650

Б

1 450 400 -50 400

2 120 100 -20 100

3 350 450 - 350

4 760 1350 - 760

5 620 700 - 620

В

1 400 500 400

2 320 300 -20 300

3 200 150 -50 150

4 150 150 - 150

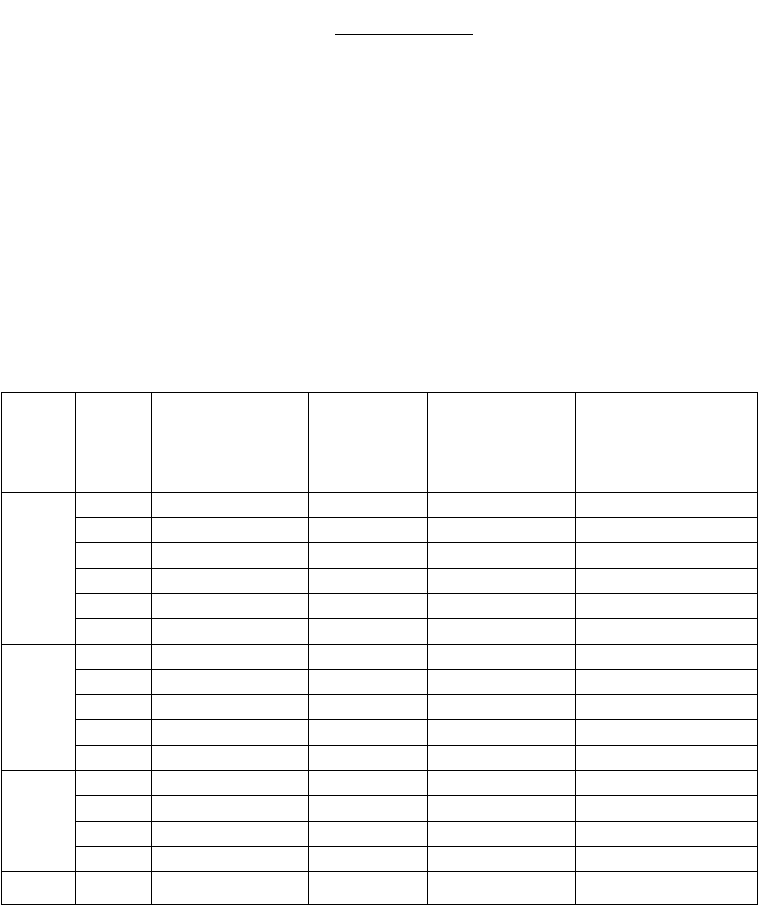

Итого: 9270 10300 -390 8880

Из таблицы 5.21 следует, что за отчетный месяц по договорам

недопоставлено товаров на сумму 390 тыс. рублей, или на 4,2% от общей

суммы по договорам. Если проводить анализ по видам товаров, то по товару

А недопоставка составила 250 тыс. рублей, по товарам Б и В – 70 тыс.

рублей.

Процент выполнения договорных обязательств организацией:

Кд = (9270 –390) / 9270 = 0,958 или 95,8 %.

207

Аналогично проводится анализ выполнения договорных обязательств

за год (Таблица 5 .75).

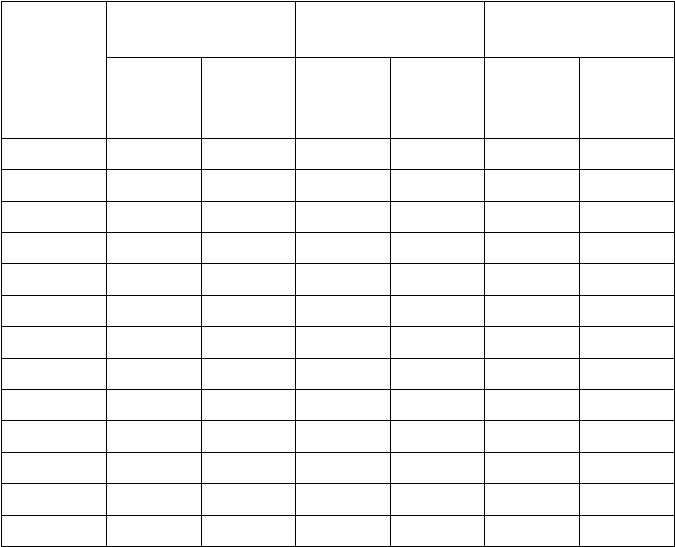

Таблица 5.75

Анализ выполнения договорных обязательств за год, тыс. руб.

Месяц

План поставки

товаров

Недопоставка

товаров

Выполнение, %

за

месяц

с

начала

года

за

месяц

с

начала

года

за

месяц

с

начала

года

Январь 67452 67452 3972 3972 94,11 94,11

Февраль 64760 132212 2540 6512 96,08 95,07

Март 61121 193333 9860 16372 83,87 91,53

Апрель 53117 246450 1582 17954 97,02 92,71

Май 49479 295929 0 17954 100,00 93,93

Июнь 43658 339587 0 17954 100,00 94,71

Июль 42930 382517 0 17954 100,00 95,31

Август 43658 426175 0 17954 100,00 95,79

Сентябрь 50934 477109 7765 25719 84,75 94,61

Октябрь 52608 529717 2168 27887 95,88 94,74

Ноябрь 58938 588655 1632 29519 97,23 94,99

Декабрь 62577 651232 6548 36067 89,54 94,46

Итого: 651234 651234 36067 36067 94,46 94,46

Результаты анализа показывают, что сумма недопоставки за весь год

составила 36067 тыс. рублей, а план выполнен только на 94,46%.

Невыполнение плана по договорам для организации оборачивается

уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того,

в условиях конкуренции организация может потерять рынки сбыта товара,

что повлечет за собой спад производства. Недопоставка товара отрицательно

влияет не только на итоги деятельности данной организации, но и на работу

торговых организаций, организаций-смежников, транспортных организаций

и т.д.

Анализ выполнения договорных обязательств ведется работниками

отдела сбыта. В процессе анализа определяется выполнение объема поставок

помесячно и нарастающим итогом с начала года в целом по организации, в

разрезе отдельных договоров, сроков поставки, потребителей и видов

товаров, выясняются причины невыполнения плана и дается оценка

деятельности по выполнению договорных обязательств. Особенно большое

значение для организации имеет выполнение договоров на поставку товаров

для государственных нужд, которые гарантируют сбыт товара,

своевременную ее оплату, льготы по налогам, кредитам и т.д.

208