Аренс Э.А. Аудит

Подождите немного. Документ загружается.

ЛРОЧШДОГОВОРЫ, УСЛУГИ И ЗАКЛЮЧЕНИЯ

519

На рис. 17.4 приведено заключение об арендной плате как специаль-

ном расходе. В заключении о специальных элементах, отчетах или по-

зициях должен быть перечислен ряд характерных признаков:

• Идентифицируются специальные элементы или позиции.

• В заключении сообщается, было ли исследование проведено в соответ-

ствии с общепринятыми аудиторскими стандартами.

• Дано описание базы для представления специальных элементов, отче-

тов или позиций, а также приведены условия договора, определяющие

эту базу.

• Указан и описан источник значимых разъяснений, данных клиентом

относительно заключения соответствующего договора.

• Имеется ссылка на соответствие базы для предшествующих лет.

• Отражено мнение о достоверности представленного отчета на указан-

ной базе.

Рис. 17.4. Пример заключения об арендной плате

Мы исследовали тариф арендной платы, примененный филиалом Компании XYZ в

отношении производства двигателя за год, завершившийся 31 декабря 19X2 г.,

исходя из позиции лицензионного соглашения от 14 мая 19X2 г. между Компанией

ABC и Компанией XYZ. Наше исследование выполнено согласно общепринятым

стандартам аудита и соответственно включало в себя тесты бухгалтерских отчетов и

прочие аудиторские процедуры, которые мы посчитали необходимыми в данных

обстоятельствах

Мы проинформированы, что (с точки зрения истолкования компанией XYZ

упомянутого соглашения) арендная плата базируется на том, что часть изготовленных

двигателей, пришедшая в негодность, списана в качестве лома, однако без скидки на

доходы, которые получены за этот лом, хотя доходы от него были зачтены стоимостью

новых двигателей без издержек для потребителей. Такое отражение дохода

наблюдается и за предшествующие годы.

По нашему мнению, упомянутый выше тариф арендной платы достоверно

отражает количество и стоимость двигателей, произведенных филиалом Компании

XYZ за год, завершившийся 31 декабря 19X2 г, как и сумма арендной платы за них,

соответственно лицензионному соглашению, о котором говорилось ранее, на базе,

указанной в предшествующем абзаце.

Если сфера исследования специальных позиций ограничена, то может

выполняться договор о согласованных процедурах. Заключение о специ-

альных элементах, отчетах или позициях, предусматривающее согласо-

ванные процедуры, несколько отличается от заключений, в которых ау-

дитор избирает все надлежащие процедуры. Перечислим такие специаль-

ные элементы:

• Специальные элементы, отчеты и позиции, по которым применены со-

гласованные процедуры;

520

ПРОЧИЕ ДОГОВОРЫ, УСЛУГИ И ЗАКЛЮЧЕНИЯ

• Предусмотренные условия публикации заключения;

• Перечень выполненных процедур;

• Сообщение о полученных учетных данных;

• Отрицательное мнение о специальных элементах, отчетах и позициях;

• Оговорка о том, что заключение представлено только по специальным

элементам, отчетам или позициям и не распространяется на финан-

совую отчетность клиента в целом;

• Если бухгалтер-эксперт не имеет предложений по уточнению специ-

альных элементов, отчетов или позиций, то он может отметить этот

факт.

173. Прочие общепринятые базы бухгалтерского учета

Аудиторы нередко выполняют аудит отчетов, которые подготовлены на

базах, отличающихся от общепринятых бухгалтерских принципов

(GAAP). Согласно AU 621 (§ 0.02-0.08) предусматривается применение

общепринятых аудиторских стандартов для таких договоров на исследо-

вание, однако требования к заключениям несколько отличаются от тех,

которые изложены в гл. 2. Ниже приведены распространенные примеры

баз, отличающихся от общепринятых согласно бухгалтерским принципам.

• База денежных средств. В заключении учитываются только денежные

поступления и выплаты. Начисления отсутствуют.

• Модифицированная база денежных средств. Применяется база денеж-

ных средств; исключение составляет ряд позиций, таких, как заклю-

чение об основных средствах и скидках.

• База, используемая по согласованию с регулирующим агентством. К

числу распространенных случаев относится система единообразных от-

четов для железных дорог, коммунальных предприятий и некоторых

страховых компаний.

• База подоходного налога Правила, которые используются для учета

налоговой декларации, часто применяются при подготовке финансовой

отчетности, даже если это не соответствует общепринятым бухгалтер-

ским принципам.

При составлении заключения на иной общепринятой базе уделяют

внимание ряду аспектов. Нужно обеспечить уверенность в том, что от-

четность однозначно составлена на базе, отличной от общепринятых бух-

галтерских принципов. Если же при составлении отчета за базу взяты

именно общепринятые бухгалтерские принципы (GAAP), то в отношении

заключения действуют требования, изложенные в гл. 2. Таким образом,

клиент должен избегать таких терминов, как "баланс" и "отчет о при-

былях и убытках". Для данных, полученных, скажем, после обработки

денежных расчетов, допустим заголовок "Баланс денежных операций".

Какая-либо иная база может характеризоваться как общепринятая, ес-

ли она опирается на определенные критерии, имеющие существенную

ПРОЧИЕ ДОГОВОРЫ, УСЛУГИ И ЗАКЛЮЧЕНИЯ

521

основу, и применена ко всем значительным позициям в финансовой от-

четности. Примеры - базы текущей стоимости и уровня цен.

ТРЕБОВАНИЯ К ЗАКЛЮЧЕНИЮ. Требования в отношении заклю-

чений, построенных на общепринятых базах, сводятся к следующему.

Абзац-сфера является эквивалентом заключения об отчетности, состав-

ленной в соответствии с общепринятыми бухгалтерскими принципами.

Перечисляются виды отчетности, и абзац гласит, что исследование было

выполнено в соответствии с общепринятыми аудиторскими стандартами.

Средний абзац, в котором приведена установленная база отчетности,

должен содержать описание этой базы или ссылку на приложение, где

толкуется эта база, а также указание того, чем эта база отличается от

общепринятых бухгалтерских принципов, и сообщение о том, что не при-

менены общепринятые бухгалтерские принципы.

Абзац-мнение - эквивалент заключения об отчетности, которая вы-

полнена на базе общепринятых бухгалтерских принципов. Аудитор дол-

жен в позитивной форме выразить мнение относительно объективности

отчета на использованной базе. Здесь следует также дать ссылку на со-

гласованность с общепринятыми бухгалтерскими принципами.

На рис 17.5 представлен обычный пример заключения. В данном слу-

чае он относится к отчету об активах, задолженности и капитале, данные

о которых использованы как база для расчета налога на прибыль ком-

пании.

Рис.17.5. Пример заключения на базе подоходного налога

Мы исследовали отчет об активах, задолженности и капитале (базе налога на

прибыль) Компании ABC на 31 декабря 19X2 г. и ссютветствующий отчет о доходах и

расходах (базе налога на прибыль), а также изменения в отчетах о капитале партнеров

(базе налога на прибыль) на завершившийся к этому времени год. Наше

исследование выполнено в соответствии с общепринятыми стандартами по аудиту и,

следовательно, включало в себя тесты бухгалтерских данных и прочие аудиторские

процедуры, которые мы посчитали необходимыми в данных обстоятельствах.

Как описано в примечании X, политикой компании является подготовка ее

финансовой отчетности на базе бухгалтерской отчетности, используемой для целей

обложения налогом на прибыль; соответственно этому определенные доходы и

поступления отражаются в учете тогда, когда осуществляются проводки, а не тогда,

когда эти доходы получены, и определенные расходы учитываются тогда, когда они

оплачены, а не тогда, когда возникло обязательство. В соответствии с этим

прилагаемая финансовая отчетность не предназначена для освещения финансового

положения и результатов операций компании согласно общепринятым бухгалтер-

ским принципам.

По нашему мнению, в упомянутой финансовой отчетности достоверно

представлены активы, задолженность и капитал компании ABC на 31 декабря 19X2

г., его доходы и расходы, а также изменения в отчетах о капитале за завершившийся

на указанную дату год на базе отчетности, описание которой содержится в примеча-

нии X причем эта база соответствует использованной в предшествующем году.

522

ПРОЧИЕ ДОfШОРЫ, УСЛУШИ ЗАКЛЮЧЕНИЯ

17.4. Письмо о кредитоепосоо! и хгги

В некоторых случаях клиенты заключают соглашение о предоставлении

займа, что требует от них представить заимодавцу заключение незави-

симого присяжного бухгалтера о наличии или отсутствии какого-либо

условия, например, того, что существует определенная денежная сумма,

которую можно получить в установленное время, а также отчета неза-

висимого присяжного бухгалтера по поводу соответствия данному требо-

ванию.

Довольно сложно охарактеризовать выполнение работ по подобным до-

говорам в рамках услуг по засвидетельствованию. Однако и они могут

быть исследованы в рамках обзорной проверки позиции, тесно связанной

с финансовой отчетностью. Ниже перечислены три условия, которые не-

обходимо соблюдать при составлении писем о крсдитоаюсобности, соглас-

но AU 621 (§ 0.18 и 0.19).

1. Заключение должно быть ограничено изучением возможности оп-

латы займа, которую поручено оценить аудитору. Как правило, он может

проверить своевременность основных платежей и выплаты процентов, со-

хранение надлежащих ограничений на дивиденды, оборотные средства и

проценты по задолженности, а также то, надлежащим ли образом пред-

ставлена финансовая отчетность для завершения обычного аудита. Однако

решение о том, верно ли клиент ограничивал свою деятельность (в со-

ответствии с требованиями того или иного соглашения) или оценка того,

есть ли у него право собственности на предоставленное ему в заем иму-

щество, - это юридические вопросы, которые присяжный бухгалтер ре-

шать не может.

2. Аудитор должен представить письмо о кредитсспособности только

такому клиенту, для которого он выполнил проверку всей финансовой

отчетности. Для случая, когда коэффициент покрытия составляет 2,5 или

более, представление письма о кредитосгксобности было бы затруднитель-

но без полного аудита.

3. Негативная уверенность должна быть отражена (как отдельное за-

ключение или отдельный абзац) в заключении аудитора о финансовой

отчетности как указание на то, что в поле зрения аудитора не попадало

что-либо, заставляющее его предполагать, будто клиент мог не исполнить

свои обязательства.

На 17.6 дан пример отдельного заключения, когда сфера обзорной про-

верки была ограничена и выяснялась только степень вероятности пога-

шения займа (с негативной уверенностью). Следует отметить, что это

заключение не касается комплекса гарантий ответственной стороны, ко-

торые просто подразумеваются.

ПРОЧИЕ ДОГОВОРЫ УСЛУГИ И ЗАКЛЮЧЕНИЯ 523

Рис.17.6. Пример заключения о кредитоспособности

Мы исследовали сводную финансовую отчетность компании XYZ и ее дочерних

предприятий на 31 декабря 19X2 г. и представили мнение о ней в отдельном

аудиторском заключении от 31 марта 19X3 г. Исследование проведено согласно

общепринятым аудиторским стандартам и схютветственно включает в себя проверки

данных и прочие аудиторские процедуры, которые мы посчитали необходимыми в

дашлк обстоятельствах.

В рамках этого исследования мы выполнили обзорную проверку Разделов 1 и 8

письменного соглашения между страховой компанией ABC и компанией XYZ,

датированного 15 октября 19X0 г. Наше внимание не привлекло что-либо, дающее

нам основание предполагать, будто компания XYZ не в состоянии обеспечить сроки,

обязательства, гарантии или условия разделов 1 или8упомянутого выше соглашения.

Тем не менее, мы считаем необходимым отметить, что наше исследование не было

направлено специально на получение данных о подобной неспособности.

17.5. Система внутрихозяйственного контроля

Аудитору может быть поручено составить заключение о системе внут-

рихозяйственного контроля. Оно может быть сделано для гюстоянного

клиента аудиторской фирмы, которому понадобилось подобное заключе-

ние для использования в рамках собственной хозяйственной системы, для

удовлетворения требований проверяющего агентства или, скажем, для та-

кой организации, как Центр служб электронной обработки данных (с воз-

можностью использования и потребителями, и их аудиторами). В таком

заключении может оцениваться система внутрихозяйственного контроля

в целом или ее часть и система, функционирующая на определенную

дату или в определенный период. Заключение о системе внутрихозяй-

ственного контроля представляет собой предмет SAS 60 (AU 642).

СОПОСТАВЛЕНИЕ С ТРЕБОВАНИЯМИ В ОТНОШЕНИИ АУДИТА.

Когда аудиторы проводят аудит финансовой отчетности, они обязаны по-

лучить представление о системе внутрихозяйственного контроля в соот-

ветствии со вторым стандартом работы на объекте. Сфера исследований

зависит от тех рамок, которыми аудитор планирует ограничить достиг-

нутый уровень риска контроля, чтобы определить характер, сроки и мас-

штабы необходимых проверок по существу. Когда приемлемый риск

контроля запланирован, аудитор рассматривает, как функционировала

система внутрихозяйственного контроля в течение всего аудируемого пе-

риода. Некоторые области не исследуются, если приемлемый риск кон-

троля в этих областях не запланирован.

Однако, если аудитору поручено составить заключение о системе кон-

троля в целом, то он исследует все области этой системы, если только

какие-либо из них специально не исключены по условиям соглашения.

Кроме того, и сам аудируемый период также является предметом согла-

524

ПРОЧИЕ ДОГОВОРЫ, УСЛУГИ И ЗАКЛЮЧЕНИЯ

шения. Все соглашения заключаются между аудитором и администра-

цией, однако при этом должны учитываться требования проверяющего

агентства и запросы потребителей.

ШАГИ, ПРЕДПРИНИМАЕМЫЕ ДЛЯ ДОСТИЖЕНИЯ ПОНИМА-

НИЯ, И КОНТРОЛЬ ПУТЕМ ТЕСТИРОВАНИЯ. В тех случаях, когда

присяжному бухгалтеру поручено разобраться в системе внутрихозяйст-

венного контроля, он предпринимает пять шагов, сходных с теми, ко-

торые применяются в случае договора об обычном аудите.

1. Планирование сферы соглашения. Аудитор, клиент и прочие уча-

стники в первую очередь согласуют области, которые должны быть ох-

вачены исследованием, а также его сроки. Далее аудитор получает

информацию о бизнесе клиента и отрасли производства, в которой он

работает, а также о характере бухгалтерских операций и учетной системе.

Эта информация обеспечивает базу для планирования наиболее эффек-

тивного подхода к следующим шагам.

2. Обзорная проверка построения системы внутрихозяйственного

контроля. Далее аудитор получает конкретную информацию о хозяй-

ственных операциях и об их прохождении через эту систему, о специ-

альных целях контроля и о процедурах внутрихозяйственного контроля,

используемых при определенных контрольных моментах. Принимается

предварительное решение для выявления очевидного эффекта контроля

и слабых сторон системы. Процедуры на этом шаге те же, о каких шла

речь в гл. 9.

3. Тестирование контрольных моментов для определения соответ-

ствия предписанным процедурам. Требуется выполнить ссютветствующие

аудиторские процедуры, чтобы определить, реализованы ли контрольные

моменты, необходимые для достижения поставленных целей контроля.

Методика этих процедур сходна с той, о которой шла речь в главах, по-

священных циклам операций.

4. Оценка результатов достижения понимания и тестов контроль-

ных моментов. Окончательно оценивают эффективность и сбалансиро-

ванность контрольных моментов. Первичный критерий такой оценки -

решение о том, обнаружены ли существенные слабые стороны раздельно

или вместе. Слабые стороны существенны, если "выполнение условия

имеет своим результатом более чем относительный риск ошибок или не-

точностей в суммах, которые были бы существенными для финансовой

отчетности".

5. Подготовка соответствующего заключения. Тип подготавливае-

мого заключения будет зависеть от цели и сферы соглашения и от того,

что именно обнаружил аудитор. Различные типы заключения о внутри-

хозяйственном контроле применимы при различных типах соглашений и

выявленных обстоятельств. На рис. 17.7 дан пример стандартного заклю-

чения, представляемого тогда, когда аудитор завершает исследование и

оценивает систему внутрихозяйственного контроля в целом на опреде-

ленный момент, не выявив существенных слабых сторон.

ПРОЧИЕ ДОГОВОРЫ, УСЛУГИ И ЗАКЛЮЧЕНИЯ

525

Рис. 17.7. Пример заключения о системе

вьгутрихозяйственного контроля

Мы достигли понимания системы внутрихозяйственного контроля Компании XYZ

(по состоянию на 30 сентября 19X5 г.) и выполнили тесты эффективности

контрольных моментов. Наши исследование и тестирование завершены в

соответствии со стандартами, установленными A]CPA.

Администрация Компании XYZ несет ответственность за разработку и

функционирование системы внутрихозяйственного контроля. В силу этой

ответственности оценки и мнения администрации должны быть направлены на

обеспечение верного соотношения ожидаемой прибыли и сс*ггветствующихзатрати

их влияния на систему внутрихозяйственного контроля. Цель этой системы - дать

администрации целесообразную, но не абсолютную уверенность в том, что активы

защищены от потерь, связанных с неразрешенным расходом или распоряжением, а

хозяйственные операции осуществляются в соответствии с разрешениями

администрации и учитываются надлежащим образом, что позволяет подготовить

финансовую отчетность согласно общепринятым бухгалтерским принципам

В связи с ограничениями, свойственными любой системе внутрихозяйственного

контроля, ошибки или неточности могут иметь место и могут оставаться

невыявленными. Кроме того, перенос какой бы то ни было оценки системы

внутрихозяйственного контроля на будущие учетные периоды связан с риском, что

контрольные моменты могут оказаться недостаточными в связи с изменениями

условий или чтоуровеньтаких моментов может понизиться.

По нашему мнению, система вггутрихозяйственного контроля Компании XYZ,

функционирующая на 30 сентября 19X5 г., в целом была достаточной, чтобы

достигнуть отмеченных выше целей, поскольку в эти цели входит предупреждение

или выявление ошибок либо неточностей, которые были бы существенными для

финансовой отчетности.

Как видим, на рис. 17.7 представлено позитивное мнение по типу, при-

емлемому для соглашения об исследовании. Однако, как и в случае писем

о кредитост10гх>бности, выводы сделаны не формально, а в виде предпо-

ложения.

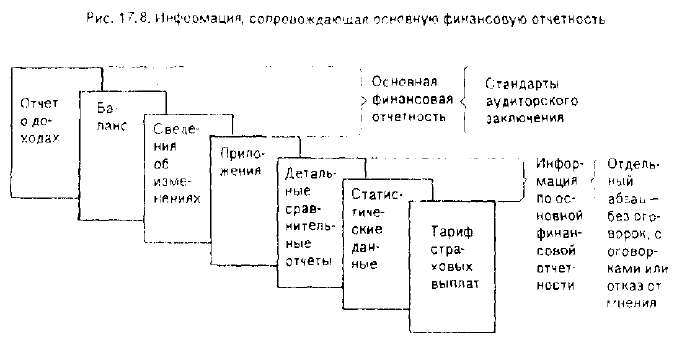

17.6. Информация, сопроюждающая основную

финансовую отчетность

Клиенты часто поручают аудиторам включить в комплект материа-

лов, подготовленных для администрации или внешних потребителей,

дшолнительную информацию помимо основной финансовой отчетности.

SAS 29 (AU 551) характеризует эту дополнительную информацию как

информацию, сопровождающую основную финансовую отчетность в

документации, представленной аудитором. В этой книге та же инфор-

мация носила название расширенного заключения. На рис. 17.8 пока-

заны основная финансовая отчетность и дополнительна я информация.

526 ПРОЧИЕ ДОГОВОРЫ, УСЛУГИ И ЗАКЛЮЧЕНИЯ

Специалисты намеренно воздержались от определения или ограниче-

ния дополнительной информации, чтобы дать возможность аудиторам

конкретизировать эту информацию и удовлетворить потребности пользо-

вателей отчетности. Тем не менее, в раздел дополнительной информации

включается, как правило, стандартная информация:

• Детальные сравнительные отчеты, подтверждающие итоги контроля по

первичной финансовой отчетности для таких данных, как общий объем

реализации, затраты по операциям и разные статьи актива.

• Дополнительная информация, требуемая Комитетом по стандартам

финансовой отчетности или SEC.

• Статистические данные за прошедшие годы (коэффициенты и тренды).

• Тарифы страховых выплат.

• Специальные комментарии об изменениях в учетной системе, отражен-

ных в финансовой отчетности.

ОТВЕТСТВЕННОСТЬ ЗА СОСТАВЛЕНИЕ ЗАКЛЮЧЕНИЙ. Весьма

важно, чтобы аудитор разграничивал ответственность за первичную фи-

нансовую отчетность и за информацию, которая ее сопровождает. Во вто-

ром случае аудитор, как правило, не проводит достаточно детали-

зированный аудит, однако в некоторых случаях для обоснования своих

выводов об информации, сопровождающей основную финансовую отчет-

ность, он может положиться на то, что эта финансовая отчетность пред-

ставлена объективно. Стандарты составления аудиторских заключений

требуют, чтобы аудитор сделал четкий вывод об уровне ответственнос-

ти, который он принимает на себя в отношении лополнительной инфор-

мации.

ПРОЧИЕ ДОГОВОРЫ, УСЛУГИ И ЗАКЛЮЧЕНИЯ 527

Однако в настоящее время разрешены заключения лишь двух типов:

с отражением позитивного мнения (свидетельствующего о высокой сте-

пени уверенности) или с отказом от мнения (т.е. отсутствием уверен-

ности). Так, если аудитор не смог собрать достаточного количества сви-

детельств для того, чтобы выразить безоговорочно позитивное мнение по

результатам исследования информации, сопровождающей основную фи-

нансовую отчетность, то согласно SAS 29 необходимо, чтобы к стандар-

тному аудиторскому заключению был добавлен опровергающий абзац:

• Мы вьшатняли исследование, чтобы высказать мнение об основной фи-

нансовой отчетности в целом. Сопровождающая информация на стра-

ницах X-Y представлена для дополнительного анализа и не является

необходимой частью основной финансовой отчетности. Эта информа-

ция не была подвергнута аудиторской проверке, которая применялась

лишь для исследования основной финансовой отчетности и, соответ-

ственно этому, мы не выражаем своего мнения о ней.

Если аудируемая основная финансовая отчетность и сопровождающая

ее дополнительная информация предназначены для третьих лиц, то ауди-

тор должен проявить особое внимание, дабы удостовериться, что такая

дополнительная информация не послужит материалом для претензий по

поводу неправильного раскрытия в основной финансовой отчетности. Так,

если дополнительная информация содержит исключения, ограничения

или существенные раскрытия, не отраженные в основной финансовой от-

четности, то у пользователей, получивших только основную отчетность,

может возникнуть основание для юридических претензий к аудитору в

связи с неточным раскрытием.

17.7. Услуга по составлению отчетности

и обзорные проверки ______ _____

Многие аудиторские фирмы имеют дело с частными компаниями, т.е. с

клиентами, которые не обязаны проходить аудит. Такие компании могут

считать, что аудит им не нужен, поскольку владелец сам является соб-

ственником, активно вовлечен в бизнес, нет существенных долгов и нет

официальных указаний об обязательном проведении аудита. Пример -

мелкие компании, профессиональные организации (партнерства врачей и

юристов).

Эти компании и организации часто приглашают аудиторов для состав-

ления налоговых деклараций, а также для помощи в пещготовке точной

финансовой информации, но без аудита как такового. Оказание подобных

услуг - значительная часть деятельности мелких аудиторских фирм. Ког-

да такая фирма оказывает услуги, касающиеся финансовой отчетности,

то исполнители учитывают, что и к этим услугам предъявляются опре-

деленные требования.

528 ПРОЧИЕ ДОГОВОРЫ, УСЛУГИ И ЗАКЛЮЧЕНИЯ

Составление финансовой спчетности - услуга, оказываемая клиенту

без аудита. Такая отчетность носит название неаудируемой финансовой

отчетности. До 1979 г. составление заключений и минимальные стандар-

ты на неаудируемую финансовую отчетность находились в ведении Ко-

митета по аудиторским стандартам. В 60-70 годах не прекращались

дискуссии о такой отчетности, что было обусловлено двумя причинами.

Во-первых, велось множество судебных процессов, возбуждаемых против

присяжных бухгалтеров в связи с неаудируемой финансовой отчетностью.

Во-вторых, бесконечными были разногласия о "неаудируемых процеду-

рах", требовавшихся в тех случаях, когда аудиторские фирмы составляли

неаудируемую финансовую спчетность.

В 1977 г. AICPA образовал Комитет для разработки стандартов по не-

аудируемой финансовой отчетности частных компаний. Этот комитет, об-

ладающий полномочиями, равными тем, какие имеет Комитет по

аудиторским стандартам, получил название Комитета по бухгалтерским

услугам и обзорным проверкам.

В 1979 г. вступило в действие "Положение о Стандартах на бухгал-

терские услуги и обзорные проверки" (Statements on Standards for

Accounting and Review Services - SSARS). Оно определяет отношение

аудиторских фирм (ассоциаций) к неаудируемой финансовой отчетности

частных компаний. Услуги двух типов, предоставляемые относительно

этих отчетов и определяемые SSARS, носят название "составление фи-

нансовой отчетности*' и "обзорные проверки финансовой отчет»юсти".

Как показано ниже, эти термины связаны с уровнем уверенности по за-

свидетельствованию.

Для общественных компаний неаудируемая финансовая отчетность

также носит название неаудируемой, что требует отказа от мнения в со-

ответствии с четвертым стандартом составления заключений. Промежу-

точная финансовая отчетность общественных компаний может быть

подвергнута обзорной проверке бухгалтером, о чем речь пойдет в сле-

дующем разделе данной главы.

SSARS не распространяется на такие услуги, как подготовка рабочего

пробного баланса клиента, помощь в уточнении счетов клиента, подго-

товка налоговых деклараций или данных о бухгалтерских операциях для

ручной или машинной обработки, разве только по финансовой отчет-

ности.

СОСТАВЛЕНИЕ ОТЧЕТНОСТИ. Услуги по составлению отчетности

предусмотрены для того, чтобы обеспечить возможность той или иной

аудиторской фирме конкурировать с бухгалтерскими фирмами. Как пра-

вило, мелкие аудиторские фирмы имеют в своем распоряжении малый

компьютер и оказывают для мелких клиентов бухгалтерские услуги,

составляя месячную или квартальную финансовую отчетность, а также

услуги, связанные с налогообложением. SSARS определяет составление

(компиляцию) отчетности как представление в определенной форме

финансовой информации, спветственность за которую несет администра-