Аренс Э.А. Аудит

Подождите немного. Документ загружается.

12

ОБЩИЙ ОБЗОР АУДИТА

районы, доля аудита на соответствие повышена благодаря широкому ре-

гулированию их деятельности правительством. Практически каждой ча-

стной и неприбыльной организации предписаны виды деятельности,

контрактные соглашения и юридические нормы, для проверки соблюде-

ния которых может потребоваться аудит на соответствие.

Результаты аудита на соответствие обычно сообщаются кому-нибудь

из подразделения, которое подвергалось аудиторской проверке, а не ши-

роким слоям пользователей. Администрация, в противоположность сто-

ронним пользователям, является основной группой, озабоченной сферой

соответствия определенным предписанным процедурам и правилам. По-

этому значительную часть такой работы выполняют аудиторы, нанятые

самими подразделениями. Но есть и исключения. Когда организация хо-

чет определить, подчиняются ли ее требованиям лица или организации,

которые обязаны им подчиняться, аудитора нанимает та организация, ко-

торая предъявляет эти требования. Примером служит аудит налогопла-

тельщиков на предмет соблюдения федеральных налоговых законов:

аудитора нанимает правительство для проверки налоговых деклараций

налогоплательщиков.

АУДИТ ФИНАНСОВОЙ ОТЧЕТНОСТИ. Аудит финансовой отчетности

выполняется для определения того, согласуется ли сводная финансовая

отчетность (проверяемая поддающаяся количественной оценке информа-

ция) с определенными критериями. Обычно критериями являются обще-

принятые бухгалтерские принципы, хотя распространена также практика

проведения аудита финансовой отчетности на основе имеющихся денеж-

ных средств или на какой-то другой основе, свойственной бухгалтерии

проверяемой хозяйственной системы. Финансовая отчетность в самом об-

щем случае включает бухгалтерский баланс, отчет о прибылях и убытках

и отчет о движении денежных средств и сопутствующие документы, на

которые в них имеются ссылки.

Аудит финансовой отчетности базируется на том предположении, что

она будет использована разными группами для различных целей. Сле-

довательно, более эффективен вариант, когда один аудитор выполняет

аудит и делает заключение, на которое могут положиться все пользо-

ватели, чем тот, при котором каждый пользователь проводил бы свой соб-

ственный аудит. Если пользователь считает, что общий аудит не

обеспечивает достаточной для его целей информации, то у него есть воз-

можность получить данные. Например, общий аудит какого-либо бизнеса

может дать финансовую информацию, достаточную для банка, решаю-

щего вопрос о выдаче этой компании ссуды, но корпорация, рассматри-

вающая вопрос о слиянии этой компании, может захотеть узнать

стоимость заложенного недвижимого имущества и иметь другую инфор-

мацию, необходимую для принятия решения. Корпорация может исполь-

зовать своих собственных аудиторов для получения дополнительной

информации.

ОБЩИЙ ОБЗОР АУДИТА

13

1.4. Типы аудиторов

В этом разделе кратко обсуждаются аудиторы четырех наиболее изве-

стных типов. Это аудиторы Главной службы учета, налоговые инспек-

торы, внутрихозяйственные аудиторы и присяжные бухгалтеры.

АУДИТОРЫ ГЛАВНОЙ СЛУЖБЫ УЧЕТА. Главная служба учета

США (The United States General Accounting Office - GAO) это вневе-

домственная служба законодательной ветви федерального правительства.

GAO, возглавляемая Главным контролером, отчитывается и ответственна

только перед Конгрессом. Основная обязанность аудиторского пер-

сонала - выполнять аудиторские функции для Конгресса.

Многие аудиторские обязанности GAO такие же, как и у аудиторских

фирм. Большая часть финансовой информации, подготовленной различ-

ными правительственными учреждениями, подвергается аудиторской про-

верке GAO перед ее представлением Конгрессу. Поскольку расходы и

доходы правительственных учреждений определяются законом, значи-

тельный акцент при таком аудите делается на соответствии.

Все увеличивающиеся усилия GAO в области аудита направлены на

оценку производительности и эффективности различных федеральных

программ. Примером является оценка компьютерных операций конкрет-

ного правительственного подразделения. Аудитор может рассмотреть и

оценить любой аспект компьютерной системы; вероятно, ему предстоит

отметить адекватность оборудования, эффективность операций, адекват-

ность и полезность получаемой информации и т.п., с целью выявить сред-

ства, обеспечивающие такие же услуги по более низкой цене.

Из-за значительных размеров многих федеральных учреждений и схо-

жести их операций GAO за последние годы достигла значительных ус-

пехов в развитии более совершенных методов аудита посредством

широкого использования оригинальных статистических выборок и техни-

ки компьютерного аудита.

Во многих штатах опыт работы в качестве аудитора GAO удовлетво-

ряет требованиям, предъявляемым к опыту, который нужен, чтобы стать

присяжным бухгалтером. В этих штатах, если человек сдает экзамены

на присяжного бухгалтера и удовлетворяет требованиям, предъявляемым

к опыту работы для аудитора GAO, то он может получить диплом при-

сяжного бухгалтера.

Вследствие большой ответственности за расходы федерального прави-

тельства, использования передовых концепций аудита, возможностей

стать присяжным бухгалтером и возможностей, открывающихся при опе-

рационном аудите, профессия аудитора ценится очень высоко.

НАЛОГОВЫЕ ИНСПЕКЦИИ. Внутренняя налоговая служба (The

Internal Revenue Service - IRS), возглавляемая Уполномоченным по на-

логам, ответственна за надзор над исполнением федеральных налоговых

14

ОБЩИЙ ОБЗОР АУДИТА

законов, которые приняты Конгрессом и истолкованы судами. Одна из

главных обязанностей IRS - проводить аудит деклараций налогоплатель-

щиков, чтобы определить, соответствуют ли они законам о налогообло-

жении. Аудиторы, выполняющие эти проверки, называются налоговыми

инспекторами (Internal Revenue Agents). Эти проверки можно рассмат-

ривать исключительно как аудит на соответствие.

Может показаться, что аудит деклараций на предмет их соответствия

федеральным налоговым законам - простой и ясный вопрос, но это далеко

не соответствует действительности. Налоговые законы очень сложны,

имеются сотни томов их толкований. Подвергаемые аудиту налоговые по-

ступления могут быть как простыми налогами конкретных лиц, работа-

ющих только у одного нанимателя (на них распространяются стандартные

налоговые льготы), так и очень сложными налогами транснациональных

корпораций. Есть вопросы налогообложения, касающиеся индивидуаль-

ных налогоплательщиков, налогов на подарки, на наследство, на корпо-

рации, на тресты и тд. Аудитор, занимающийся этими налогами, должен

обладать значительными знаниями для проведения проверок.

ВНУТРИХОЗЯЙСТВЕННЫЕ АУДИТОРЫ. Внутрихозяйственных

аудиторов нанимают индивидуальные компании для аудита их админи-

страции. Это во многом аналогично тому, что GAO делает для Конгресса.

В группу внутрихозяйственных аудиторов на некоторых крупных фирмах

может входить свыше сотни лиц, и обычно она отчитывается непосред-

ственно перед президентом, другим высокопоставленным лицом или даже

перед аудиторским комитетом совета директоров.

Обязанности этих аудиторов значительно варьируются в зависимости

от того, кем является наниматель. Иногда группа внутрихозяйственных

аудиторов состоит из одного-двух человек, которые могут проводить боль-

шую часть своего времени, выполняя обычные проверки на соответствие.

В других случаях в такой группе множество служащих, имеющих самые

разнообразные обязанности, в том числе и не относящиеся к сфере бух-

галтерского учета. За последние годы внутрихозяйственные аудиторы ста-

ли заниматься операционным аудитом или получили высокую

квалификацию в оценке компьютерных систем.

Чтобы действовать эффективно, внутрихозяйственный аудитор не дол-

жен зависеть от линейного и функционального управления, но и он не

может не зависеть от реальной ситуации, пока существуют отношения

работник-работодатель. Внутрихозяйственные аудиторы обеспечивают ад-

NanmcrpauHio ценной информацией для принятия решений, касающихся

эффективного функционирования их бизнеса. Пользователи со стороны

вряд ли захотят положиться на ту информацию, которая проверена внут-

рихозяйственными аудиторами, из-за отсутствия у последних независи-

мости. Это отсутствие независимости является главным отличием

внутрихозяйственных аудиторов от аудиторских фирм.

ОБЩИЙ ОБЗОР АУДИТА

15

ПРИСЯЖНЫЕ БУХГАЛТЕРЫ. Основная обязанность аудиторских

фирм - проверка опубликованной финансовой отчетности всех публично

продаваемых компаний, большей части других крупных компаний и

большого числа меньших компаний, а также некоммерческих организа-

ций. Из-за широкого использования в американской экономике аудиру-

емой финансовой отчетности, а также знакомства деловых людей и

других пользователей с этой отчетностью, термины аудитор и аудитор-

ская фирма (или CPA firm) обычно считаются синонимами, хотя бывают

аудиторы нескольких типов. Другой часто используемый термин - не-

зависимый аудитор.

Использование звания присяжный бухгалтер (CPA) регулируется за-

коном штата в департаменте выдачи лицензий этого штата. Требования

к присяжным бухгалтерам меняются от штата к штату. В большей части

штатов необходимо четырех-, а иногда даже и пятилетнее обучение в

колледже по специальности "бухгалтерский учет". Во всех штатах тре-

буется, чтобы претендент сдал стандартный государственный экзамен на

присяжного бухгалтера. Кроме того, в большей части штатов нужен опыт

квалифицированной работы по этой профессии - год и более -

прежде чем претендующий на это звание становится присяжным

бухгалтером. Цель этих требований - защитить пользователей фи-

нансовой отчетности от аудиторов, имеющих квалификацию ниже ми-

нимальной.

Большинство молодых специалистов, которые хотят стать присяжными

бухгалтерами, начинают свою карьеру, работая на аудиторскую фирму.

После того, как они становятся присяжными бухгалтерами, многие по-

кидают фирму, чтобы работать в промышленности, правительстве или в

системах образования. Эти люди могут оставаться присяжными бухгал-

терами, но обычно теряют право практиковать в качестве независимых

аудиторов. В большей части штатов присяжные бухгалтеры должны от-

вечать требованиям непрерывного обучения и лицензирования, чтобы со-

хранить право практиковать. Следовательно, это обычное дело -

встречать людей, которые являются присяжными бухгалтерами, но не

практиковали как независимые аудиторы.

Главная тема этой книги - аудит завершенной финансовой отчетности

аудиторскими фирмами. На это есть три причины: большой процент сту-

дентов, которые стали аудиторами, первоначально работали для аудитор-

ских фирм (фирм CPA), а не для аудиторских организаций другого типа;

аудиторские фирмы (фирмы CPA) имеют более четко определенные обя-

занности, чем другие аудиторские организации; для аудиторских фирм

(фирм CPA) существует больше профессиональных и аудиторских тре-

бований, чем для других организаций, что в свою очередь вызвано по-

требностью в доверии пользователей к финансовой отчетности,

проверенным этими фирмами.

16

ОБЩИЙ ОБЗОР АУДИТА

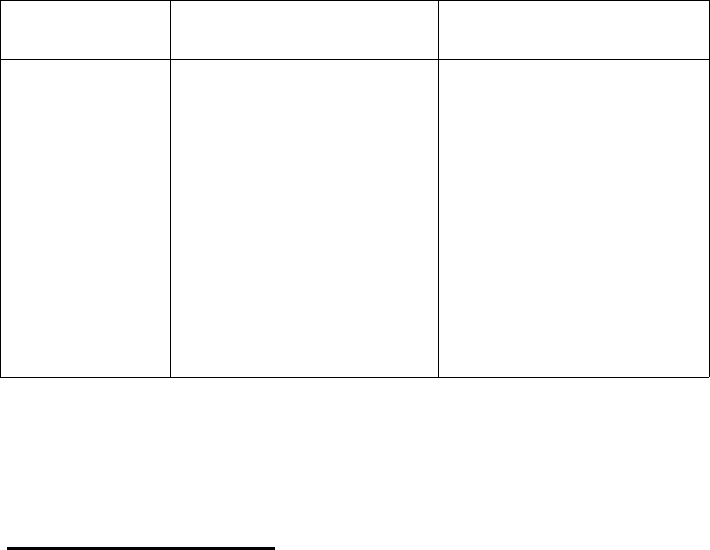

Таблица 1.1

Типы аудита и аудиторов

АУДИТ

ОБЫЧНЫЙ ПРИМЕР

АУДИТОР

Операционный

GAO

Оценить, действует ли

аудит Внутрихозяйственный

вычислительный центр

аудитор

так эффективно, как

нужно для практики

Аудит на

GAO

Определить,

соответствие IRS удовлетворяется ли

Внутрихозяйственный

требование минимального

аудитор

текущего соотношения 2.0

Аудиторская фирма в кредитном договоре

Аудит

Аудиторская фирма

Ежегодный аудит

финансовой финансовой отчетности

отчетности корпорации "Дженерал

Моторс"

В табл. 1.1 обобщены типы аудита и аудиторов, рассмотренные в этом

разделе. Обратите внимание на то, что было бы гораздо сложнее уста-

новить критерии в примере, использованном для операционного аудита,

чем в аудите финансовой отчетности или в аудите на соответствие.

1.5. Экономика аудита

Аудиторские услуги широко использует правительство, деловой мир и не-

прибыльные организации. Краткое изучение экономических основ аудита

полезно для понимания того, почему он так необходим, а также неко-

торых аудиторских проблем, с которыми сталкивается аудитор. Чтобы не

усложнять обсуждение, будем рассматривать только аудит завершенной

финансовой отчетности, который проводят аудиторские фирмы.

Чтобы проиллюстрировать потребность в аудите, рассмотрим решение

управляющего банком о выдаче ссуды для конкретного предприятия (кли-

ента). Решение будет основано на таких факторах, как предыдущие фи-

нансовые отношения с этим предприятием и его финансовое состояние,

отраженное в финансовой отчетности. Полагая, что банк выдает ссуду,

он может установить размер процентной ставки на основании главным

образом трех факторов:

1. Безрисковая процентная ставка. Это приблизительно та ставка, ко-

торую заработал банк путем инвестиций в казначейские билеты США

на то же время, что и в случае с выдачей ссуды для предприятия.

ОБЩИЙ ОБЗОР АУДИТА

17

2. Хозяйственный риск потребителя. Этот риск отражает возможность

того, что клиент не сможет погасить ссуду из-за экономических или хо-

зяйственных условий, таких, как спад, неудачные управленческие реше-

ния или неожиданная промышленная конкуренция.

3. Информационный риск. Этот риск отражает возможность того, что

информация, на основании которой принято решение о хозяйственном

риске, была неточной. Вероятная причина информационного риска - воз-

можность неточной финансовой отчетности клиента.

Аудит не оказывает воздействия ни на безрисковые процентные став-

ки, ни на ставки хозяйственного риска. Однако он может иметь значи-

тельное влияние на информационный риск. Если управляющий уверен,

что информационного риска нет, то этот риск исключается, а общая про-

центная ставка для клиента может быть уменьшена. Даже если инфор-

мационный риск нельзя исключить полностью, его уменьшение может

оказать значительное воздействие на способность получить капитал и

преуспеть в бизнесе.

ПРИЧИНЫ ИНФОРМАЦИОННОГО РИСКА. По мере усложнения

структуры и функций общества появляется и возрастает вероятность того,

что лица, принимающие решения, представят ненадежную информацию.

Это происходит по нескольким причинам: из-за отдаленности источников

информации, пристрастности и побуждений поставщика, огромного ко-

личества данных и сложности обменных операций.

Отдаленность источников информации. В современном мире лицо, при-

нимающее решение, практически не может получить много информации

из первых рук о той организации, с которой он имеет дело. Информация,

приходящая из других источников, должна быть надежной. Всякий раз,

когда информация получена из других источников, вероятность того, что

она умышленно или неумышленно искажена, весьма велика.

Пристрастность и побуждения поставщика. Если информация "постав-

ляется" лицом, цели которого не совпадают с целями лица, принима-

ющего решение, то сведения могут быть необъективными и

благоприятными для поставщика. Причина может заключаться в его ис-

креннем оптимизме относительно будущего или в приукрашивании с

целью определенного влияния на пользователей. Но в любом случае ре-

зультатом будет искажение информации. Например, при решении о вы-

даче ссуд, когда заемщик предоставляет кредитору финансовую

отчетность, имеется большая вероятность того, что отчетность будет ис-

кажена в пользу заемщика для увеличения его шансов на получение ссу-

ды. Искажение может выступать в форме откровенно неправильных

денежных счетов, предоставлении неадекватной или неполной информа-

ции.

Огромное количество данных. Организация становится больше, растет

объем ее сделок. Это увеличивает вероятность того, что в учетную до-

кументацию будет занесена неправильная информация, и она, возможно,

2

-2424

18

ОБЩИЙ ОБЗОР АУДИТА

утонет в большом объеме другой информации. Например, если квитанция

большого правительственного учреждения об оплате счета продавца будет

на 200 дол. больше, чем надо, есть большая вероятность того, что это

не выяснится, если только учреждение не проведет довольно сложные ме-

роприятия для обнаружения этой ошибки. Если большое количество мел-

ких ошибок не обнаружено, то итоговая ошибка может быть

значительной.

Сложные обменные операции. За последние десятилетия операции меж-

ду организациями становятся все более сложными и, следовательно, более

трудными для правильного учета. Например, правильный бухгалтерский

учет нового производственного оборудования, приобретаемого в обмен на

старое, или реконструкции крытых площадей ставят довольно важные

вопросы. Еще труднее правильный свод и раскрытие результатов хозяй-

ственных операций дочерних предприятий в различных отраслях про-

мышленности, расчеты арендных обязательств для отчета № 13 Совета

финансовых бухгалтерских стандартов (FASB 13), когда есть сложные

арендные договоры и связанные с ними налоги.

СНИЖЕНИЕ ИНФОРМАЦИОННОГО РИСКА. Администрация и

пользователи финансовой отчетности могут решить, что лучший способ

справиться с информационным риском - просто оставлять его на доста-

точно высоком уровне. Небольшая компания может обнаружить, что де-

шевле платить по высоким ставкам, чем увеличивать расходы на

снижение информационного риска. Но большие предприятия обычно ви-

дят, что такие расходы необходимы. Существует три основных способа

уменьшить информационный риск.

Пользователь проверяет информацию. Пользователь может прийти в

офис фирмы и просмотреть записи, получить информацию о надежности

отчетов. Но, как правило, это непрактично из-за расходов. Кроме того,

до пользователей было бы экономически неэффективно проверять инфор-

мацию индивидуально. Тем не менее некоторые пользователи выполняют

свои проверки. Например, Внутренняя налоговая служба (IRS) проводит

множество таких проверок компаний и физических лиц, чтобы опреде-

лить, отражают ли представленные налоговые декларации те реальные

суммы налогов, которые подлежат выплате федеральному правительству.

Пользователь разделяет информационный риск с администрацией. Име-

ется множество судебных прецедентов, показывающих, что администра-

ция несет ответственность за представление пользователям надежной

информации. Если пользователи доверяют неверной финансовой отчет-

ности и в результате несут финансовые убытки, то это служит основой

для возбуждения иска против администрации.

Трудность разделения информационного риска с администрацией за-

ключается в том, что пользователи могут быть не в состоянии взыскать

убытки. Если компания неспособна возвратить худу из-за банкротства,

то и нет оснований полагать, что у администрации были средства для

ОБЩИЙ ОБЗОР АУДИТА

19

возмещения убытков пользователям. Тем не менее пользователи оцени-

вают вероятность возможности разделить свои потери от информацион-

ного риска с администрацией.

[Тредоставление финансовой отчетности, подвергнутой аудиту. Обыч-

ный способ получения надежной информации - это провести независи-

мый аудит. Проверенная таким образом информация используется затем

при принятии решения и считается достаточно полной, точной и непред-

взятой.

Когда информация конкретного типа используется для принятия ре-

шения более чем одним лицом, обычно дешевле содержать человека, ко-

торый выполняет аудит для всех пользователей, чем если каждый

пользователь будет проводить проверку индивидуально. Поскольку фи-

нансовая отчетность большей части компаний имеет много пользователей,

на аудит существует большой спрос.

Как правило, администрация нанимает аудитора для предоставления

пользователям гарантий того, что ее финансовая отчетность надежна. Ес-

ли же финансовая отчетность в конце концов оказывается неверной, то

аудитор может быть привлечен к ответственности как пользователями,

тж и администрацией. Пользователи привлекают его на том основании,

что профессиональная обязанность аудитора - гарантировать надежность

фвдансовой информации. Пользователи, вероятно, также привлекут ад-

минисграцию, которая тоже привлечет аудитора, как исполнителя, име-

ющего перед администрацией обязанность гарантировать надежность

информации. Аудиторы очевидно несут большую правовую ответствен-

ность за свою работу.

В хозяйственной практике все три способа, описанных выше, исполь-

зуются для уменьшения информационного риска. По мере того как об-

щество становится все более сложным, надежда на аудит, как средство

снижения информационного риска, растет. Во многих случаях были при-

няты правила, на федеральном уровне или на уровне штатов, требующие

ежегодного аудита фирмой CPA. Например, все компании, ежегодно

представляющие документы Комиссии по ценным бумагам и биржевым

операциям, должны ежегодно подвергаться аудиторской проверке. Подо-

бным образом в некоторых штатах каждое правительственное подразде^

ление должно периодически подвергаться аудиту. Хотя это и не требуется

особыми правилами, многие кредиторы, такие, как банки, требуют еже-

годных аудитов для компаний, получивших ссуду в сумме, превышающей

определенный уровень.

Аудиторские фирмы (CPA FIRMS)

В настоящее время в США работают более сорока пяти тысяч аудитор-

ских фирм. Число занятых в фирме колеблется от одного до нескольких

тысяч человек. Аудиторские фирмы можно сгруппировать в 4 категории:

2*

20

ОБЩИЙ ОБЗОР АУДИТА

Большая шестерка, другие национальные фирмы, крупные местные и ре-

гиональные фирмы, малые местные фирмы.

БОЛЬШАЯ ШЕСТЕРКА, Шесть крупнейших американских аудитор-

ских фирм часто называют Большой Шестеркой (Big Six). Каждая из них

имеет офисы во всех крупных городах США и во многих городах мира,

доход, превышающий 500 млн. дол. в США, и значительно больший -

в других странах. Нью-Йорский персонал одной из этих фирм составляет

более тысячи специалистов. В некоторых малых офисах менее 20 человек.

Эти шесть фирм проводят аудит почти всех крупнейших компаний США,

а также многих меньших компаний.

ДРУГИЕ НАЦИОНАЛЬНЫ Е ФИРМЫ. Кроме Большой Шестерки не-

сколько других фирм в США считаются национальными, поскольку они

имеют офисы в большей части крупных городов. Эти фирмы выполняют

те же услуги, что и Большая Шестерка, напрямую конкурируя с ними.

Кроме того, каждая фирма связана с фирмами в других странах и, сле-

довательно, имеет международный потенциал.

КРУПНЫЕ МЕСТНЫЕ И РЕГИОНАЛЬНЫЕ ФИРМЫ. Есть несколько

сотен аудиторских фирм с профессиональным штатом более 50 человек.

Некоторые из них имеют только один офис и обслуживают клиентов,

проживающих в этой же местности. Другие имеют несколько офисов в

штате или регионе и обслуживают клиентов, проживающих в большом

радиусе. Эти фирмы конкурируют с другими аудиторскими фирмами,

включая и Большую Шестерку. Многие из них вступили в ассоциации

аудиторских фирм, чтобы поделиться ресурсами в таких областях, как

техническая информация и непрерывное обучение.

МАЛЫЕ МЕСТНЫЕ ФИРМЫ. Более 95% аудиторских фирм имеют

штат менее 25 человек и один офис. Они проводят аудит и оказывают

другие связанные с этим услуги в основном для мелких предприятий и

неприбыльных организаций, хотя у некоторых есть один-два клиента с

общественной собственностью.

1.7. Деятельность аудиторских фирм

Аудиторские фирмы предоставляют услуги четырех больших категорий:

услуги по засвидетельствованию, налоговые услуги, консультационные

услуги для администрации, бухгалтерские услуги.

УСЛУГИ ПО ЗАСВИДЕТЕЛЬСТВОВАНИЮ. Услуги по засвидетельст-

вованию - это любые услуги, при оказании которых аудиторская фирма

выдает письменное заключение с выражением мнения, касающегося на-

дежности письменного утверждения, ответственность за которое несет

другая сторона. Есть услуги трех типов по засвидетельствованию: аудит

(audits) завершенной финансовой отчетности, обзорные проверки

ОБЩИЙ ОБЗОР АУДИТА

21

(reviews) завершенной финансовой отчетности и другие услуги по засви-

детельствованию (other attestation services).

Аудит. Аудит завершенной финансовой отчетности - доминирующий тип

услуг по засвидетельствованию, оказываемых аудиторскими фирмами.

Для больших аудиторских фирм аудит может составлять свыше 50 %

всех услуг. При аудите завершенной финансовой отчетности ответственна

другая сторона - это клиент, делающий различные утверждения в форме

своей опубликованной финансовой отчетности. В аудиторском же заклю-

чении выражается мнение аудитора по поводу того, согласуется ли эта

финансовая отчетность с общепринятыми бухгалтерскими принципами.

Внешний пользователь рассматривает аудиторское заключение как пока-

затель надежности отчетов при принятии решения.

Обзорные проверки. Многие необщественные компании хотят предоста-

вить пользователям финансовую отчетность, но не хотят нести расходы,

связанные с получением аудиторского заключения. В таких обстоятель-

ствах полезны услуги по обзорной проверке. Если при проведении аудита

фирма выполняет подробную проверку, накапливая свидетельства, доста-

точные для обеспечения высокого уровня уверенности в финансовой от-

четности клиента, то при обзорной проверке свидетельства дают средний

уровень уверенности. Это часто подходит пользователям, а аудиторская

фирма выполняет такую работу по гораздо более низкой цене, чем пол-

ный аудит.

Другие услуги по засвидетельствованию. Имеется множество услуг дру-

гих типов по засвидетельствованию. За последние годы более активные

аудиторские фирмы расширили свою практику, внедряя новые типы этих

услуг. Вот несколько из множества примеров: проверка предварительно

составленной финансовой отчетности (прогнозы и планирование), стати-

стика выполненных инвестиций для организаций, таких, как вза-

имные фонды, а также характеристики программного обеспечения

для компьютеров.

НАЛОГОВЫЕ УСЛУГИ. Аудиторские фирмы подготавливают корпора-

ционные и индивидуальные налоговые декларации как для клиентов,

пользующихся аудиторскими услугами, так и для остальных. Кроме того,

большая часть аудиторских фирм оказывает услуги и консультации по

налогам на наследство, на подарки, по планированию налогов и другим

аспектам налогообложения. Сейчас такие услуги почти каждая аудитор-

ская фирма оказывает и мелким фирмам, причем эти услуги гораздо важ-

нее для них, чем аудит.

КОНСУЛЬТАЦИОННЫЕ УСЛУГИ ДЛЯ АДМИНИСТРАЦИИ. Боль-

шая часть аудиторских фирм оказывает услуги, которые позволяют их

клиентам вести бизнес более эффективно. Диапазон этих услуг - от про-

стых предложений по улучшению бухгалтерской системы клиента до по-

мощи в маркетинговой стратегии, установке компьютеров и консультаций

по актуальным выплатам. Множество крупных фирм имеет сейчас от-