Аронов А.М., Тютиков Ю.П. Стратегическое управление корпорациями: Текст лекций

Подождите немного. Документ загружается.

23

Большинство немецких акций – это акции на предъявителя. Корпо-

рации, выпускающие такие акции, должны объявлять о предстоящем

ежегодном собрании в государственных печатных изданиях и направлять

свои годовые отчеты и повестку дня в банк-депозитарий, который, в свою

очередь, рассылает эти материалы акционерам.

Большинство акционеров в Германии покупают акции через банк, а

банки, будучи депозитариями, имеют право голосовать на собраниях.

Процедура здесь такова: акционер выдает банку доверенность, по кото-

рой тот имеет право голосовать в течение установленного срока – до 15

месяцев. Корпорация высылает повестку дня и годовой отчет банку-

хранителю (кастоди). Банк передает акционеру эти материалы, а также

свои рекомендации по голосованию. Если акционер не дает специаль-

ных рекомендаций по голосованию, банк вправе голосовать по своему

усмотрению. Это может привести к конфликту интересов между банком и

акционером. Но, поскольку число индивидуальных инвесторов в Герма-

нии невелико, это не представляет собой проблемы, хотя, с другой сто-

роны, отражает «пробанковскую» и «антиакционерную» сторону системы.

Участию акционеров в делах корпорации препятствуют, кроме того,

узаконенные ограничения права голоса и невозможность голосования по

почте. Однако, несмотря на это, мелкие акционеры не исключаются из

процесса и на собраниях часто вносят свои предложения против управ-

ляющих.

Японская модель. Эта система корпоративного управления явля-

ется многосторонней и обязательно предполагает наличие ключевого

банка и финансово-промышленной сети, или кэйрецу. Такие сети харак-

теризуются общим заемным и акционерным капиталом, торговлей това-

рами и услугами и неформальными деловыми контактами.

Ключевой банк и кэйрецу – это два разных, но дополняющих друг

друга элемента японской модели. Практически каждая японская корпо-

рация имеет тесные отношения со своим ключевым банком. Банк пре-

доставляет корпоративным клиентам кредиты и услуги по выпуску обли-

гаций, акций, ведению расчетных счетов и консалтинговые услуги. Как

правило, банк – это основной акционер корпорации.

Для японской модели корпоративного управления характерна осо-

бая роль государства. С 1930-х гг. японское правительство проводило

активную экономическую политику, направленную на оказание помощи

корпорациям. Эта политика предполагает официальное и неофициаль-

ное представительство правительства в Совете корпорации в случаях,

когда акционерное общество находится в затруднительном финансовом

положении.

Основные участники японской модели:

− главный банк (основной внутренний акционер);

− связанная с корпорацией (аффилированная) компания, или кэй-

рецу (еще один основной внутренний акционер);

24

− Правление;

− правительство.

Взаимодействие между участниками направлено на установление

деловых контактов, а не на поддержание баланса сил.

В Японии рынок акций целиком находится в руках финансовых ор-

ганизаций и корпораций. Так же, как и в Великобритании и США, в по-

слевоенный период здесь заметно увеличилось число институциональ-

ных акционеров. В 1990-х гг. финансовые организации (страховые орга-

низации, банки) владели примерно 43% японского фондового рынка,

корпорации (за исключением финансовых организаций) – 25%, а ино-

странные инвесторы – примерно 3%.

Банки развивают прочные связи с корпорациями. Они оказывают

множество различных услуг, и их интересы пересекаются с интересами

корпорации. В этом основное отличие от англо-американской модели,

где такие отношения запрещены антитрестовским законодательством.

Американские и английские корпорации получают финансовые и другие

услуги из разных источников, включая хорошо развитые рынки ценных

бумаг.

Совет директоров японских корпораций практически полностью со-

стоит из внутренних участников, т. е. исполнительных директоров,

управляющих, руководителей крупных отделов компании и Правления.

Если объем прибыли компании уменьшается в течение продолжитель-

ного периода, основной банк и члены кэйрецу могут освободить от за-

нимаемой должности директоров и назначить своих кандидатов. Другое

привычное для Японии явление – назначение отставных чиновников

различных министерств и ведомств в состав Совета директоров корпо-

рации.

В японской модели состав Совета директоров зависит от финансо-

вого состояния компании. В отличие от англо-американской, в японской

модели в составе Совета директоров редко встречаются представители

независимых акционеров. Состав Совета директоров здесь, как правило,

больше, чем в США, Великобритании или Германии (средний японский

Совет состоит из 50 членов).

Правительство традиционно оказывало огромное влияние на про-

мышленную политику Японии. Министерства осуществляют также кон-

троль над деятельностью корпораций. Однако в последние годы начал

действовать ряд факторов, замедляющих формирование всеобъемлю-

щей экономической политики.

Во-первых, в связи с растущей ролью японских корпораций внутри

страны и за рубежом в формировании политики стал участвовать ряд

министерств во главе с министерством финансов и министерством меж-

дународной торговли и промышленности.

25

Во-вторых, увеличивающаяся интернационализация японских кор-

пораций сделала их менее зависимыми от внутреннего рынка и, следо-

вательно, от промышленной политики.

В-третьих, рост японского рынка капиталов приводит к их частич-

ной либерализации и открытости, хотя и незначительной по мировым

стандартам. Однако, несмотря на это, промышленную политику по-

прежнему во многом определяет законодательство, особенно в сравне-

нии с англо-американской моделью.

С другой стороны, существует (хотя и не столь эффективное) не-

зависимое регулирование японского рынка государственными агентст-

вами. Несмотря на множество различных поправок и изменений, ядро

законодательства о фондовом рынке остается очень похожим на амери-

канское. В 1970-е гг. после первой волны иностранных инвестиций были

приняты новые законы, предписывающие более полное раскрытие ин-

формации. Главные регулирующие органы – Бюро ценных бумаг Мини-

стерства финансов и Комитет по надзору за фондовыми биржами – от-

ветственны за соблюдение корпорациями существующего законода-

тельства и расследование нарушений.

Требования к раскрытию информации в Японии достаточно стро-

гие, но по сути такие, как в Америке. Корпорации должны сообщать: фи-

нансовую информацию (каждое полугодие); данные о структуре капита-

ла; сведения о каждом кандидате в Совет директоров (включая имена и

фамилии, занимаемые должности, отношения с корпорацией, владение

акциями корпорации); данные о вознаграждениях, выплачиваемых ис-

полнительным директорам и членам Совета директоров; сведения о

предполагаемых слияниях и реорганизации; предлагаемые изменения и

дополнения к Уставу; имена лиц и/или названия компаний, приглашае-

мых для проведения аудиторской проверки.

Процедура раскрытия информации в Японии имеет ряд сущест-

венных отличий. Финансовая информация предоставляется каждые пол-

года, а в США – каждый квартал. В Японии сообщается сумма совокуп-

ного вознаграждения управляющим и директорам, а в США – каждому

лицу. То же касается и списка крупных владельцев: в Японии это десять

крупнейших акционеров, в то время как в США – все акционеры, вла-

деющие пакетами более 5%. Кроме того, существуют заметные разли-

чия между японскими и американскими стандартами финансовой отчет-

ности.

В обычный круг вопросов, требующих одобрения акционеров, вхо-

дят выплата дивидендов и распределение средств, выборы Совета ди-

ректоров и назначение аудиторов. Кроме того, без согласия акционеров

нельзя решать вопросы, касающиеся капитала корпорации; принимать

поправки к Уставу (например, изменение численности и/или состава Со-

вета директоров или утвержденного вида деятельности); выплачивать

26

выходные пособия директорам и аудиторам; повышать верхний предел

вознаграждения директорам и аудиторам. Внеочередные действия кор-

порации, требующие одобрения акционеров, – это слияние, поглощение

и реорганизация.

До 1981 г. в Японии закон не разрешал акционерам вносить пред-

ложения на рассмотрение ежегодного собрания. В 1981 г. была принята

поправка к типовому кодексу, устанавливающая, что акционер, владею-

щий, по крайней мере, 10% акций компании, может выступать с предло-

жениями на ежегодном или внеочередном собрании акционеров.

Механизм взаимодействия между основными участниками способ-

ствует укреплению отношений между ними. Это главная отличительная

черта японской модели. Здесь корпорации заинтересованы в долгосроч-

ных, предпочтительно аффилированных, акционерах. Годовые отчеты и

материалы, связанные с проведением общего собрания, доступны всем

акционерам. Они могут присутствовать на собрании лично, голосовать

по доверенности или по почте. Теоретически система достаточно про-

ста, однако на практике иностранным инвесторам голосовать очень

сложно. Ежегодное собрание – это только формальное мероприятие, и

корпорации не приемлют какие-либо возражения акционеров. Более то-

го, активность акционеров ослабляется и тем, что большинство корпо-

раций проводят собрания в одно и то же время, тем самым препятствуя

присутствию или голосованию институциональных инвесторов в разных

корпорациях.

Раскрытие информации в корпоративном управлении

Сущность раскрытия информации открытыми акционерными об-

ществами состоит в обеспечении доступа заинтересованным лицам и

акционерам к полной и достоверной информации, касающейся условий

выпуска и обращения ценных бумаг общества, результатов его финан-

сово-хозяйственной деятельности и других аспектов деятельности.

Раскрытие информации в корпоративном управлении является

главной опорой рыночного мониторинга акционерного общества, гаран-

тией безопасности инвестиций и имеет ключевое значение для реализа-

ции акционерами своего права голоса. Благодаря доступной, своевре-

менной и исчерпывающей информации акционеры и потенциальные ин-

весторы могут оценить качество управления обществом со стороны

Правления, принять решения о приобретении или продаже акций и го-

лосования на общем собрании акционеров. В свою очередь, строгий ре-

жим раскрытия информации укрепляет доверие к обществу и может

способствовать привлечению.

27

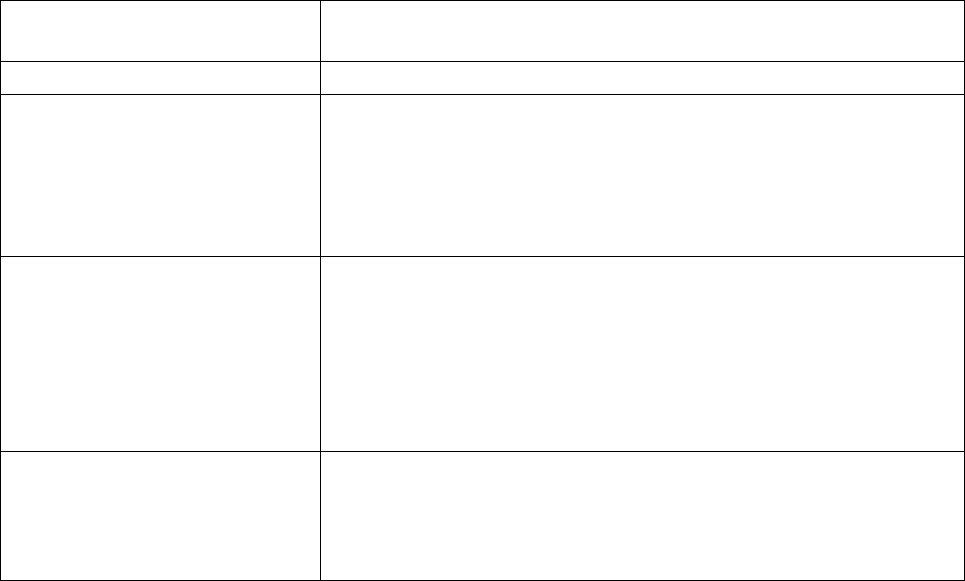

Таблица 2

Регулирование конфликта интересов с помощью

внутрикорпоративных документов

Внутрикорпоративный

документ

Вопросы конфликта интересов, регулируемые

внутрикорпоративным документом

Устав Основные принципы конфликта интересов

Положение о наблю-

дательном совете,

правлении и ревизи-

онной комиссии

Основные принципы поведения должностных

лиц наблюдательного совета, правления и ре-

визионной комиссии, принципы раскрытия ин-

формации о существовании конфликта инте-

ресов на этапе избрания

Положение о должно-

стных лицах

Основные термины и определения понятия

«конфликт интересов», общие принципы пове-

дения должностных лиц, их права и обязанно-

сти по отношению к обществу, общие основы

ответственности, порядок привлечения к от-

ветственности

Договор с должност-

ным лицом

Обязанности конкретного должностного лица

по соблюдению положений о конфликте инте-

ресов и его согласие придерживаться полити-

ки общества по конфликту интересов

Контрольные вопросы

1. Что представляет собой корпорация? В чем сущность корпора-

тивного управления?

2. Назовите принципы корпоративного управления.

3. Назовите основные принципы подготовки и проведения общего

собрания акционеров, на которых основываются все отношения между

обществом и его акционерами.

4. В каких случаях и кто может требовать созыва внеочередного со-

брания акционеров?

5. Обоснуйте необходимость создания Наблюдательного совета в

открытом акционерном обществе.

6. Перечислите полномочия Наблюдательного совета и Правления

акционерного общества. Каков характер работы этих органов управле-

ния?

7. В чем заключаются полномочия ревизионной комиссии акционер-

ного общества?

8. Как осуществляется выдача доверенностей акционеров на право

участия и голосования на общем собрании акционеров?

9. Какая информация об акционерном обществе подлежит раскры-

тию при размещении ценных бумаг?

28

10. Укажите отличительные особенности англо-американской моде-

ли корпоративного управления.

11. Перечислите отличительные особенности немецкой модели кор-

поративного управления.

12. Укажите отличительные особенности японской модели корпора-

тивного управления.

13. Какая из моделей – англо-американская, немецкая или японская

– положена в основу российской модели корпоративного управления?

14. Каким образом в акционерном обществе регулируются вопросы

получения, распространения, использования и сохранения информации?

15. Почему в акционерном обществе возможен конфликт интересов?

В чем его основа?

16. Как уладить конфликт интересов?

Тесты

1. Основной задачей корпоративного управления является:

а) обеспечение эффективности деятельности акционерного обще-

ства;

б) балансирование расходящихся интересов инвесторов (принципа-

лов) и менеджеров (агентов);

в) защита интересов владельцев акционерного общества; г) распре-

деление доходов от деятельности акционерного общества.

2. Корпоративное управление осуществляется:

а) общим собранием акционеров, Правлением и ревизионной ко-

миссией;

б) общим собранием акционеров, Наблюдательным советом, Прав-

лением;

в) общим собранием акционеров, Наблюдательным советом, Прав-

лением и ревизионной комиссией;

г) Наблюдательным советом и Правлением акционерного общества.

3. Решением организационно-технических вопросов подготовки про-

ведения общего собрания акционеров занимается:

а) Правление акционерного общества;

б) организационный комитет по вопросам подготовки общего собра-

ния;

в) Наблюдательный совет акционерного общества;

г) администрация предприятия, действующего в форме акционерно-

го общества.

29

4. Очередное собрание созывается по решению:

а) Правления акционерного общества;

б) организационного комитета по вопросам подготовки общего соб-

рания;

в) Наблюдательного совета акционерного общества;

г) акционеров, обладающих не менее 10% акций.

5. Повестка дня годового общего собрания акционеров утверждается:

а) Правлением акционерного общества;

б) организационным комитетом по вопросам подготовки общего со-

брания;

в) Правлением общества и согласовывается с Наблюдательным со-

ветом;

г) утверждается Наблюдательным советом акционерного общества.

6. Общее собрание акционеров признается правомочным при усло-

вии, что в нем принимают участие акционеры (их представители), вла-

деющие более чем:

а) 60% голосующих акций общества;

б) 60% находящихся в обращении акций общества;

в) 50% простых акций общества;

г) 50% простых и 51% привилегированных акций общества.

7. Запрещается ли принятие общим собранием акционеров решений

по вопросам, не включенным в повестку дня?

а) не запрещается, если за них проголосовали акционеры, владею-

щие более чем 50% голосующих акций общества;

б) не запрещается, если за них проголосовали более половины при-

сутствующих на собрании акционеров;

в) не запрещается;

г) запрещается.

8. При голосовании по вопросам внесения изменений в Устав обще-

ства, прекращения деятельности общества, создания и прекращения

деятельности дочерних предприятий, филиалов и представительств

общества решения принимаются:

а) простым большинством голосов акционеров, принимающих уча-

стие в собрании;

б) большинством голосов акционеров общества;

в) большинством в три четверти голосов акционеров, принимающих

участие в работе собрания;

г) большинством в три четверти голосов акционеров общества.

30

9. Постоянно действующим органом управления, осуществляющим

непосредственное руководство всей текущей деятельностью открытого

акционерного общества, является:

а) Наблюдательный совет;

б) Правление;

в) администрация акционерного общества;

г) ревизионная комиссия.

10. Регламентируется ли действующим законодательством количе-

ственный состав органов управления открытого акционерного общества?

а) не регламентируется;

б) регламентируется;

в) в зависимости от количества акционеров общества;

г) в зависимости от структуры эмиссии акций.

11. Формы и сроки действия доверенностей, выдаваемых акционе-

ром на право участия и голосования на общем собрании акционеров, ре-

гулируются:

а) мандатной комиссией, создаваемой для регистрации акционеров

на собрании;

б) внутренними Положениями акционерного общества;

в) Правлением акционерного общества;

г) Гражданским кодексом РФ.

12. Проведение годового заседания Наблюдательного совета, на

котором рассматриваются годовой баланс открытого акционерного об-

щества, его финансовые отчеты и отчет ревизионной комиссии:

а) проводится только в случае, если финансово-экономическое со-

стояние общества является неудовлетворительным;

б) является обязательным для всех акционерных обществ;

в) проводится по решению самого Наблюдательного совета;

г) проводится по просьбе Правления или ревизионной комиссии.

13. Каким должен быть количественный состав органов управления

открытым акционерным обществом?

а) действующим законодательством количественный состав членов

органов управления не регламентируется;

б) количественный состав членов органов управления регламенти-

руется действующим законодательством;

в) действующим законодательством регламентируется количест-

венный состав Правления, а количественный состав остальных органов

управления зависит от численности акционеров общества и объема

полномочий, которые предоставляются тому или иному органу управле-

ния;

31

г) количественный состав членов органов управления регламенти-

руется действующим законодательством только для акционерных об-

ществ с численностью более 50 акционеров.

14. На какой срок избираются члены органов управления открытым

акционерным обществом?

а) на один год, от одного общего собрания акционеров до другого;

б) в соответствии с законодательством РФ;

в) члены органов управления избираются общим собранием акцио-

неров на срок, определенный Уставом или внутренними документами

общества;

г) в соответствии с решением общего собрания, на котором прово-

дятся выборы членов органов управления акционерным обществом.

15. Кто является должностными лицами открытого акционерного об-

щества?

а) председатель и члены Правления, председатель и члены реви-

зионной комиссии, председатель и члены Наблюдательного совета;

б) председатель и члены исполнительного органа Правления;

в) председатели Правления, ревизионной комиссии и Наблюда-

тельного совета;

г) члены Наблюдательного совета и председатель ревизионной ко-

миссии.

16. Как выплачивается вознаграждение за работу должностных лиц

открытого акционерного общества?

а) на основе гражданско-правовых соглашений;

б) на основе контракта;

в) на основе трудового договора;

г) в соответствии с решением Наблюдательного совета.

17. Круг полномочий Наблюдательного совета акционерного обще-

ства определяется:

а) Правлением и ревизионной комиссией;

б) действующим законодательством;

в) документами государственной комиссии по ценным бумагам и

фондовому рынку;

г) акционерами общества в Уставе и соответствующих Положениях.

18. Основное назначение Наблюдательного совета сводится к сле-

дующему:

а) регулирование деятельности акционерного общества;

б) наблюдение за деятельностью Правления акционерного общества;

в) наблюдение за деятельностью акционерного общества;

32

г) наблюдение за деятельностью всех органов управления акцио-

нерным обществом.

19. Кто может быть избран в Наблюдательный совет акционерного

общества в соответствии с действующим законодательством?

а) только акционеры открытого акционерного общества;

б) любое физическое лицо, даже не являющееся акционером этого

общества;

в) члены Правления и ревизионной комиссии акционерного общества;

г) руководители и специалисты общества.

20. Регулярная информация об эмитенте раскрывается в виде:

а) отчета Правления на годовом собрании акционеров;

б) отчета Наблюдательного совета на годовом собрании акционеров;

в) годового отчета;

г) объявления в средствах массовой информации.

21. Особая информация об эмитенте – это:

а) информация о наиболее существенных изменениях или фактах,

имевших место в период между предоставлением эмитентом регуляр-

ной информации и оказывающих существенное влияние на стоимость

ценных бумаг или величину дохода по ним;

б) конфиденциальная информация;

в) информация с ограниченным доступом;

г) информация, составляющая коммерческую тайну.

22. Укажите причину конфликта интересов в акционерном обществе:

а) интересы акционеров не совпадают с интересами Правления;

б) интересы акционеров не совпадают с интересами Наблюдатель-

ного совета;

в) личный интерес должностного лица или сотрудника общества

превышает обычную заинтересованность в своей работе;

г) интересы Правления не совпадают с интересами Наблюдатель-

ного совета.